自動車デジタルアフターマーケットサービス市場規模、シェアおよび業界分析、サービスタイプ別(デジタル診断およびリモートモニタリングサービス、ソフトウェアおよびOTA対応アフターマーケットサービス、デジタル修理およびメンテナンス管理サービス、デジタル部品およびEコマースサービス、フリートおよび商用デジタルアフターマーケットサービス)、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、プロバイダータイプ別(OEM所有のデジタルアフターマーケットサービス、正規ディーラー主導のデジタル)サービス、独立したアフターマーケット デジタル プラットフォーム、フリートおよびテレマティクス サービス プロバイダー)

主要市場インサイト

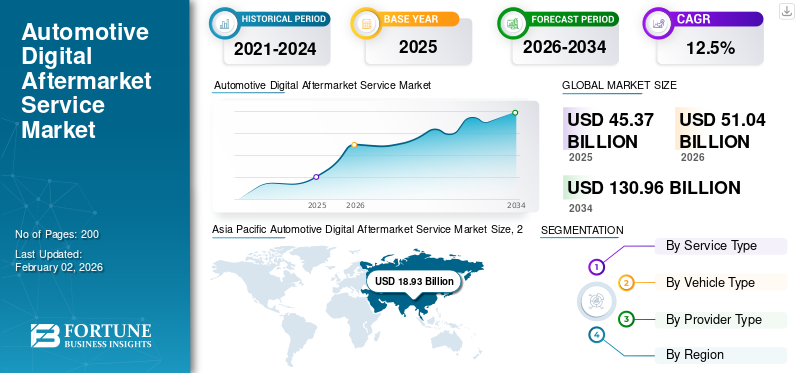

世界の自動車デジタルアフターマーケットサービス市場規模は、2025年に453億7,000万米ドルと評価された。市場は2026年の510億4,000万米ドルから2034年までに1,309億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.5%を示すと予測されている。アジア太平洋地域は2025年に41.72%の市場シェアを占め、世界市場を牽引した。

自動車メーカー、車両群、独立したサービス ネットワークが車両のライフサイクルを収益化するにつれて、サービス需要は着実に拡大しています。これは、接続された診断、リモート監視、OTA ソフトウェア アップデート、サブスクリプション ベースの機能、デジタル サービスの予約/ワークショップ プラットフォーム、部品の電子商取引の実現によって可能になります。市場の成長は、コネクテッド ビークルの設置ベースの増加、ソフトウェア デファインド ビークル (SDV) 戦略の増加、およびコネクテッド ビークルの需要の高まりによって推進されています。予知保全特に商用艦隊では稼働時間も向上します。 EVの急速な普及により、OTAとソフトウェアサービスの収益化がさらに加速します。

Bosch、Continental、ZF、DENSO、Aptiv、HARMAN、Geotab、Verizon Connect、Trimble、その他の OEM および独立系デジタル プラットフォームなどの主要プロバイダーが競争力を強化しています。これに貢献する要因としては、接続された診断エコシステム、OTA 機能の拡張、クラウド/AI 分析、統合サービス/部品のデジタル化、サービス効率の向上、顧客維持、世界のアフターマーケット全体での経常収益の獲得などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車デジタルアフターサービス市場動向

ソフトウェア デファインド ビークルがデジタル アフターマーケット変革を加速

ソフトウェア デファインド ビークル (SDV) への移行により、価値創造がハードウェア中心の修理から車両ライフサイクル全体を通じて提供されるソフトウェア対応サービスに移行し、自動車アフターマーケット業界が再構築されています。車両は集中コンピューティング、組み込み接続、クラウド統合への依存度を高めており、販売後の継続的な診断、機能アップグレード、サービスのパーソナライゼーションが可能になっています。この傾向は、OTA アップデート、デジタル サブスクリプション、リモート診断、アプリベースのサービス エコシステムを通じて定期的な収益を支えています。車両ソフトウェア コンテンツが増加するにつれて、特に機能がソフトウェアの信頼性とアップデートに密接に関係している EV や高級車の場合、デジタル アフターマーケット サービスがパフォーマンス、コンプライアンス、ユーザー エクスペリエンスの維持に不可欠なものになります。

- 2024年10月、フォードは、コネクテッド診断、OTAアップデート、フリートインテリジェンスの収益化をサポートするフォードプロプラットフォームの中核として、ソフトウェア対応のサブスクリプションベースのサービスを強調しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

コネクテッド ビークル パークの拡大により販売後のデジタル収益化が促進される

コネクテッドカーの世界的な設置ベースの拡大が、自動車デジタルアフターマーケットサービスの拡大を支える主な原動力となっています。接続により、車両、OEM、サービス プロバイダー、クラウド プラットフォーム間の継続的なデータ フローが可能になり、予知保全、リモート診断、デジタル サービスのスケジューリング、OTA 機能のアクティベーションが可能になります。テレマティックスや接続ハードウェアを組み込んだ車両が販売されることが増えるにつれ、デジタル サービスの対象となる市場は、新車の販売を超えて長期的なアフターマーケットへの関与にまで拡大しています。このドライバーは、コネクティビティの普及率が高く、EV の導入が進んでいる地域で特に強みを持っています。この地域では、ソフトウェアのアップデートとリモート サービスが車両の操作、安全性、顧客満足度に不可欠です。

- 2024 年 4 月、国際エネルギー機関は、世界の電気自動車販売の約 95% が中国、ヨーロッパ、米国で占められていることを確認し、ソフトウェアと接続を多用する車両群の急速な拡大を浮き彫りにしました。

市場の制約

データプライバシーとサイバーセキュリティへの懸念によりデジタルサービスの導入が制限される

車両データの所有権、サイバーセキュリティのリスク、法規制順守に関する懸念の高まりが主要な制約となっています。デジタル サービスは継続的なデータ収集に依存しており、クラウドストレージ、リモート アクセスにより、サイバー脅威や不正なデータ使用にさらされる機会が増加します。データ保護規制の厳格化と地域のコンプライアンス要件の変化により、サービスプロバイダー、特に国境を越えて運営される独立したプラットフォームの複雑さが増し、コストが増加します。こうした懸念により、消費者の行動や消費者の受け入れが遅れ、データ共有パートナーシップが制限され、安全なデジタルインフラストラクチャ、特に車両の遠隔制御やOTAソフトウェアの展開を伴うサービスに対する投資要件が増加する可能性があります。

- 2024 年 1 月、欧州連合は UNECE 規制に基づいて車両のサイバーセキュリティとソフトウェア アップデートの要件を強化し、コネクテッドおよび OTA 対応の自動車サービスに対するコンプライアンス義務を強化しました。

市場機会

フリートのデジタル化により高価値のアフターマーケット収益機会が創出される

商用車フリートの急速なデジタル化は、自動車のデジタル アフターマーケット サービスに大きな成長の機会をもたらします。車両管理者は、運用コストを削減し、車両の可用性を向上させるために、テレマティクス、予知保全、稼働時間管理プラットフォーム、およびデジタル サービス契約をますます採用しています。これらのサービスは通常、消費者向けのサービスよりも車両あたりの経常収益が高く、長期契約を通じて販売されることがよくあります。電子商取引、都市物流、共有モビリティ、国境を越えた輸送の成長により、特にフリートの最適化が即座に経済的利益をもたらす新興市場において、フリートに重点を置いたデジタル アフターマーケット ソリューションに対する需要がさらに拡大しています。

- 2024 年 10 月、フォードは、フリート重視のフォード プロ インテリジェンスの強力な普及を反映して、約 63 万件の有料フォード プロ インテリジェンス サブスクリプションを報告しました。デジタル診断およびソフトウェアサービス。

市場の課題

断片化したアフターマーケット エコシステムがスケーラブルなデジタル統合に課題をもたらす

世界市場は依然として高度に細分化されており、OEM、正規ディーラー、独立系修理工場、独立系修理工場、フリートオペレーター、デジタルプラットフォームが多様なシステムや規格にまたがって運用されています。この断片化により、車両ブランドや地域全体でのデータ統合、相互運用性、一貫したサービスの提供が複雑になります。独立系サービス プロバイダーは OEM レベルのデータにアクセスできないことがよくありますが、OEM はデジタル インターフェイスと顧客関係の管理を維持しようとします。これらの構造的な課題は、特に規制や技術の成熟度が多様な地域において、エコシステム全体のデジタル導入を遅らせ、マルチブランド プラットフォームの拡張性を制限し、統合コストを増加させます。

- 2024 年 3 月、欧州自動車工業会は、OEM と独立系サービス プロバイダー間の公正な競争を確保するために、車載データへのバランスの取れたアクセスの重要性を繰り返しました。

セグメンテーション分析

サービスの種類別

予知保全の採用の増加により、デジタル診断およびリモート監視サービスの需要が増加

サービスの種類に基づいて、市場はデジタル診断およびリモート監視サービス、ソフトウェアおよび OTA 対応アフターマーケット サービス、デジタル修理およびメンテナンス管理サービス、デジタル部品および電子商取引サービス、フリートおよび商用デジタル アフターマーケット サービスにサブセグメント化されています。

デジタル診断およびリモート監視サービスは、乗用車および商用車の全年齢にわたるリアルタイムの車両状態監視、故障検出、予知保全において重要な役割を果たしているため、主流となっています。 OEM、フリート、整備工場は、ダウンタイムを削減し、サービスの精度を向上させ、ライフサイクル コストを最適化するために、これらのサービスを広く採用しています。 ICE と電気自動車全体に適用できるため、一貫した収益創出がサポートされます。

ソフトウェアおよび OTA 対応のアフターマーケット サービスは、ソフトウェア定義の車両アーキテクチャの採用増加により、予測期間中に 14.7% の CAGR で成長すると予測されています。

- 2024年10月、フォードは商用車向けのフォード・プロ・インテリジェンス・プラットフォームを通じたコネクテッド診断とモニタリングの大規模導入を強調した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

SUV の普及とコネクティビティの拡大が車種のリーダーシップを推進

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に細分されます。

SUVこれらは、より高度な電子コンテンツ、高度なインフォテインメント システム、ADAS 機能、およびデジタル サービスに対する消費者の支払い意欲の向上によって支えられ、最も急速に成長している車種セグメントの両方を代表しています。 SUV では、コネクテッド診断、OTA アップデート、デジタル サービス プラットフォームが標準製品として統合されることが増えており、その結果、車両 1 台あたりのデジタル アフターマーケット支出が増加しています。先進国市場と新興市場全体での普及の拡大により、セグメントの優位性がさらに強化されます。 SUVセグメントは、予測期間中に13.4%のCAGRで成長すると予測されており、他の車種を上回ります。

ハッチバックとセダンは、その大規模な設置ベースと長い車両ライフサイクルに支えられ、依然として世界で 2 番目に大きいセグメントです。デジタル診断、サービス予約プラットフォーム、OTA アップデートの需要は、特にコスト重視の大量市場で安定した成長を続けています。

- 2024 年 5 月、国際エネルギー機関は、SUV が世界の乗用車販売の半分以上を占め、ソフトウェアと接続のフットプリントが拡大していると報告しました。

プロバイダーの種類別

OEM が制御するデジタル エコシステムは、直接制御によりアフターマーケットのリーダーシップを強化します

プロバイダーの種類に基づいて、市場は OEM 所有のデジタル アフターマーケット サービス、正規ディーラー主導のデジタル サービス、独立したアフターマーケット デジタル プラットフォーム、およびフリートおよびテレマティクス サービス プロバイダーに分類されます。

OEM が所有するデジタル アフターマーケット サービスは、車両ソフトウェア アーキテクチャ、組み込み接続、OTA パイプライン、顧客インターフェイスを直接制御できるため、主流となっています。 OEM は、サブスクリプション、機能アクティベーション、リモート診断を通じて販売後サービスを収益化することが増えており、それによって長期的な顧客維持を強化し、経常収益を生み出しています。車両システムとの緊密な統合により、サードパーティ製コンポーネントを代替する能力が制限されます。

フリートおよびテレマティクス サービス プロバイダーは、商用フリートのデジタル化とデータ主導型のメンテナンス戦略の拡大に支えられ、予測期間中に 13.7% の CAGR で成長すると予測されています。

- 2024 年 2 月、ゼネラル モーターズは、OnStar を含むソフトウェア対応サービスとサブスクリプションが引き続き長期収益戦略の中核となることを再確認しました。

自動車デジタルアフターマーケットサービス市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

Asia Pacific Automotive Digital Aftermarket Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、コネクテッドビークルの高い普及率、ソフトウェア定義の車両アーキテクチャの早期採用、成熟したデジタルサービスエコシステムによって力強い成長を示しています。 OEM 主導のサブスクリプション、OTA アップデート、高度な診断が広く採用されている一方で、商用フリートはテレマティクス、予知保全、稼働時間プラットフォームへの依存度が高まっています。インターネットの高い普及率、強力な規制の明確さ、大規模なフリート運営者が収益化のプロセスを加速させています。成長はEVの普及によりさらに支えられており、乗用車と商用車の両方でソフトウェアアップデート、遠隔監視、デジタルサービス管理の需要が高まっています。

私たち。

米国は、コネクテッドビークルの高い普及率、強力な OEM サブスクリプション戦略、デジタル車両管理の普及により、地域の成長をリードしています。 EV の導入と大規模な商用フリートにより、OTA サービス、診断、テレマティクス主導のアフターマーケット プラットフォームの需要が大幅に増加しています。

ヨーロッパ

大規模な車両駐車場、車両の安全性とソフトウェアのコンプライアンスに重点を置いた規制、急速な EV の普及が、ヨーロッパの自動車デジタル アフターマーケットの成長を支えています。 OEM が所有するデジタル プラットフォームと OTA 対応サービスは着実に拡大しており、フリート オペレーターは予知保全やデジタル サービス契約を採用することが増えています。自動車販売の伸びは緩やかですが、自動車 1 台あたりのデジタル支出が高いため、市場の拡大が維持されています。データ保護規制はサービス設計を形作るだけでなく、ヨーロッパの主要な自動車市場全体で標準化された安全なデジタル アフターマーケット エコシステムの開発も促進します。

イギリス

英国市場は、高い接続レベル、デジタルサービスの予約および診断プラットフォームの強力な採用、EVパークの成長によって恩恵を受けており、OTAアップデート、リモートモニタリング、サブスクリプションベースのアフターマーケットサービスの需要を支えています。

ドイツ

ドイツは、プレミアム車両、ソフトウェア集約型プラットフォーム、OEM 主導の OTA 戦略を通じて、ヨーロッパのデジタル アフターマーケットを推進しています。 EV の強力な普及と先進的な製造エコシステムは、高価値のデジタル診断、機能のアクティベーション、ライフサイクル サービスの収益化をサポートします。

アジア太平洋地域

アジア太平洋地域は、その大規模な車両ベース、EVの生産と普及におけるリーダーシップ、コネクテッド・ビークルとソフトウェア・デファインド・ビークルの急速な拡大により、世界の成長を支配しています。中国、日本、インドは一体となって、OTA サービス、デジタル診断、アプリベースのメンテナンス プラットフォームの需要を促進しています。スマートフォンの使用量の増加、インターネット インフラストラクチャの改善、スマート モビリティに対する政府の支援により、導入がさらに加速します。車両 1 台あたりのデジタル支出は大きく異なりますが、この地域の規模は世界で最高の絶対収益成長を保証します。

中国

中国は世界最大のEVとコネクテッドビークル保有台数で世界の成長をリードしている。強力な OEM ソフトウェア収益化、OTA アップデート、アプリベースのサービス エコシステムにより、乗用車および商用車全体でのデジタル アフターマーケット サービスの普及が促進されます。

日本

先進的な車両エレクトロニクス、堅牢な OEM プラットフォーム、高品質の診断技術の導入が日本の成長を推進しています。デジタル アフターマーケット サービスは、信頼性、予知保全、ハイブリッドおよびコネクテッド車両全体にわたる段階的な OTA 拡張に重点を置いています。

インド

インドは、自動車保有台数の増加、インターネットアクセスの拡大、特にSUVやラストマイル商用車におけるデジタルサービスの予約、診断、フリートプラットフォームの利用の増加に支えられ、低いベースから急速な成長を示しています。

世界のその他の地域

世界のその他のセグメントは、接続性が向上し、デジタルアフターマーケットの採用が低いベースから加速するため、最も急速な成長率を経験すると予想されます。ラテンアメリカ/南米、中東、アフリカでは、運用コストを管理するために車両テレマティクス、診断、デジタル部品プラットフォームの導入が進んでいます。乗用車のデジタル普及は依然として不均一ですが、大型商用車インフラストラクチャへの投資とスマートフォンの導入がデジタル アフターマーケット サービスの長期的な拡大をサポートするため、物流車両は早期の収益化を推進します。

競争環境

主要な業界プレーヤー

コネクテッド プラットフォーム、ソフトウェア収益化、エコシステム パートナーシップがデジタル アフターマーケット競争を定義する

コネクテッド診断、OTA 対応ソフトウェア サービス、データ駆動型ライフサイクル管理ソリューションの急速な拡大により、世界市場のトレンドが形成されています。 Bosch、Continental、ZF、DENSO、Aptiv、HARMAN、Geotab、Verizon Connect、Trimble などの主要なアフターマーケット プレーヤーが、スケーラブルなテレマティクス プラットフォーム、予知保全分析、クラウドベースのサービス エコシステム、サブスクリプション主導のビジネス モデルを通じて競争しています。 OEM は車両データの制御を維持し、OTA 機能を拡張し、デジタル サービスを独自のアプリに統合することで競争力を強化する一方、独立したプラットフォームはマルチブランドの互換性とコスト効率に重点を置いています。企業は、サービス インテリジェンスを強化し、稼働時間管理を改善し、乗用車および商用車全体にわたるアフターマーケットの定期的な収益源を確保するために、クラウド プロバイダー、AI 分析会社、モビリティ オペレーターと戦略的パートナーシップを結ぶことが増えています。

プロファイルされた主要な自動車デジタル アフターマーケット サービス会社のリスト

- ボッシュ(ドイツ)

- コンチネンタル(ドイツ)

- ZF フリードリヒスハーフェン (ドイツ)

- デンソー(日本)

- アプティブ (アイルランド)

- ハーマン(アメリカ)

- ビステオン(私たち。)

- NXP セミコンダクターズ(オランダ)

- ジオタブ(カナダ)

- ベライゾンコネクト(米国)

- トリンブル(アメリカ)

- ACTIAグループ(フランス)

- トムトム(オランダ)

- カーリーソリューションズ (ドイツ)

- スナップオン(米国)

主要な産業の発展

- 2025年12月: キネティック エンジニアリングは、今後のすべての電気自動車モデルに高度なデジタル機能を統合するために、Jio Things Limited と戦略的技術パートナーシップを正式に締結しました。この提携により、音声支援制御、IoT を活用したスマート クラスター、コネクテッド ビークル テクノロジが導入され、同社は音声支援コネクテッド EV スクーターを量販市場に提供するインド初の企業の 1 つとなり、インテリジェント電動モビリティへの移行を強化します。 Jio Things は、エッジ デバイス、接続、クラウド インフラストラクチャ、リモート デバイス管理、インストール サポート、アフターマーケット サービスで構成される統合エコシステムを提供します。

- 2025年11月: Autorox と Bosch は、世界中の 25,000 を超える独立系修理業者および部品販売業者にデジタルで力を与える提携を発表しました。これにより、Bosch Mobility Platform の配布と、スケジューリング、調達、予測分析のための Autorox デジタル ツールを拡大し、年間 1 億件の車両サービスを目標として、工場の効率性とコネクテッド サービスの提供を改善します。

- 2025年10月: ハーマンは、プネーの自動車エレクトロニクス施設を拡張するために約 3,000 万ドルを投資し、テレマティクス、接続ユニット、および先進的な自動車エレクトロニクスの生産を強化しました。この強化により、コネクテッドモビリティにおけるインドの役割が増大し、年間400万台のインフォテインメントユニットと80万台のテレマティクスユニットの生産能力が増加し、新たな雇用が創出されることが期待されています。

- 2025年7月:L&T Technology Services と ThyssenKrupp は、コネクテッド ビークル システム、ADAS、OTA アップデート、サイバーセキュリティ、次世代車両向けのソフトウェア デファインド モビリティ イノベーションに重点を置いた新しい自動車ソフトウェア開発センターをインドのプネに設立するための戦略的パートナーシップを締結しました。

- 2025年3月: インドの自動車アフターマーケット分野の主要企業である myTVS は、フリート管理と自動車サービスに革命をもたらすように設計された統合ソリューションである最新のイノベーションである TVS Astra を展示しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲と市場セグメンテーション

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 12.5% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

サービスの種類、車両の種類、プロバイダーの種類、および地域別 |

|

サービスの種類別 |

· デジタル診断およびリモート監視サービス · ソフトウェアおよび OTA 対応アフターマーケット サービス · デジタル修理およびメンテナンス管理サービス · デジタル パーツおよび電子商取引サービス · フリートおよび商用デジタル アフターマーケット サービス |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

プロバイダーの種類別 |

· OEM 所有のデジタル アフターマーケット サービス · 正規ディーラー主導のデジタル サービス · 独立したアフターマーケットデジタルプラットフォーム · フリートおよびテレマティクス サービス プロバイダー |

|

地理別 |

· 北米 (サービス タイプ、車両タイプ、プロバイダー タイプ、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (サービス タイプ、車両タイプ、プロバイダー タイプ、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (サービス タイプ、車両タイプ、プロバイダー タイプ、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (サービスの種類、車両の種類、プロバイダーの種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 453 億 7000 万米ドルで、2034 年までに 1,309 億 6000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 189 億 3,000 万米ドルでした。

市場は、予測期間中に 12.5% の CAGR で成長すると予想されます。

SUVセグメントが車種別の市場シェアをリードした。

コネクテッド ビークル パークの拡大により、販売後のデジタル収益化が推進されます。

市場のトッププレーヤーには、Bosch、Continental、ZF、DENSO、Aptiv、HARMAN、Geotab などがあります。

2025 年にはアジア太平洋地域が最大の市場シェアを占めます。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。