自動車先進製造車体市場規模、シェアおよび業界分析、製造技術別(先進ロボティクスおよびオートメーション、レーザー溶接および先進接合技術、ホットスタンピングおよびプレス硬化など)、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、およびHCV)、推進タイプ別(ICEおよび電気)、材料タイプ別(先進高張力鋼、アルミニウムおよびアルミニウム合金、複合材料など)、車体構造のタイプ (ホワイトボディ、クロージャ、構造フレームとアンダーボディシステム、衝突管理構造、その他)、および地域予測、2026 ~ 2034 年

自動車先端製造車体の市場規模と将来展望

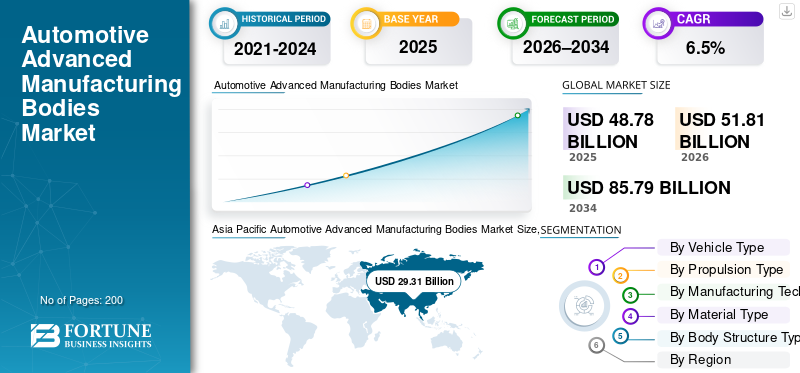

世界の自動車先進製造車体市場規模は、2025年に487億8,000万米ドルと評価されています。市場は2026年の518億1,000万米ドルから2034年までに857億9,000万米ドルに成長すると予測されており、予測期間中に6.5%のCAGRを示します。アジア太平洋地域は2025年に自動車向け先進製造装置市場で60.08%のシェアを占め、同市場を支配した。

自動車の先進製造車体とは、強度、安全性、軽量化、生産効率を高めるために、先進の材料技術、自動化技術、ロボット技術、精密成形技術を用いて生産される車体構造を指します。市場の原動力には、軽量車両の需要、安全性と排出ガス規制の厳格化、電気自動車の採用、先端材料の使用、自動化投資、OEM によるコスト効率と拡張性のある製造への注力などが含まれます。

市場の主要企業には、Magna International、Gestamp、Benteler、Martinrea、Magna Steyr、Flex-N-Gate、thyssenkrupp Automotive Body Solutions、voestalpine が含まれ、軽量構造、先端材料、自動化、および高精度の車体製造技術を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車先端製造車体の市場動向

マルチマテリアルのボディ構造とモジュラープラットフォームへの移行が主要な市場トレンド

自動車の先進製造車体市場の主要なトレンドの 1 つは、マルチマテリアルの車体構造とモジュール式車両プラットフォームへの移行です。自動車メーカーは鉄鋼の組み合わせを増やしており、アルミニウム、複合材、マグネシウムを使用して、重量、衝突性能、コストを最適化します。モジュラー プラットフォームにより、より迅速なモデルの立ち上げが可能になり、ICE と EV のポートフォリオ全体でコンポーネントを共有できます。この傾向により、高度な接合技術、シミュレーション主導の設計、および単一の生産ライン内で多様な材料を処理できる柔軟な製造システムの導入が加速しています。

- 2022年8月、STRUCTeamはマルチマテリアルEVバッテリーエンクロージャの進歩を調査し、安全性、重量、熱、構造統合のニーズを満たすマルチマテリアル複合設計に焦点を当て、将来のバッテリーエンクロージャ製造と電気自動車の複雑なボディアセンブリに影響を与えました。

市場力学

市場の推進力

軽量化とEVアーキテクチャの複雑さが先進的な車体製造需要を促進

軽量車両に対する需要の高まりと電動モビリティへの急速な移行は、自動車の先進的な製造企業にとって重要な推進力となっています。自動車メーカーは、航続距離、安全性、構造的完全性を向上させるために、アルミニウム、AHSS、複合材料、および複数の材料の構造を採用することが増えています。バッテリーエンクロージャや構造フロアアセンブリを含む複雑なEVアーキテクチャには、ホットスタンピング、レーザー溶接、技術的に高度なロボティクスにより、世界的な OEM および Tier-1 施設全体への継続的な投資が促進されます。

- 2025 年 1 月、GM は積層造形戦略を拡大し、車体固定具、工具、一部の構造コンポーネントに 3D プリンティングを導入し、生産の柔軟性を向上させ、軽量の次世代自動車車体製造をサポートしました。

市場の制約

市場拡大を抑制する多額の資本投資と技術統合

自動車の先進的な製造ボディに先進的な製造技術を導入するには、多額の先行投資が必要です。ロボット工学、自動化システム、レーザーベースの接合、特殊工具に関連するコストが高いため、特に小規模メーカーでは導入が制限されています。さらに、新しいテクノロジーを既存の生産ラインに統合すると、業務が中断され、ダウンタイムが増加する可能性があります。高度な機器の操作と保守におけるスキルギャップは、操作をさらに複雑にし、急速で均一な自動車先進製造車体市場の成長を妨げます。

市場機会

EV生産の現地化による新たな製造機会の創出

電気自動車生産の現地化の進展は、自動車の先進的な車体製造にとって大きなチャンスをもたらします。政府は奨励金を通じて国内製造を奨励しており、自動車メーカーはサプライチェーンのリスクを軽減するために地域にEV工場を設立している。これにより、ローカライズされたホワイトボディ、バッテリーエンクロージャー、構造コンポーネントの製造に対する需要が高まります。柔軟でスケーラブルなマルチマテリアルのボディ ソリューションを提供するサプライヤーは、新興および成熟した自動車セクター市場にわたる新しいグリーンフィールド プロジェクトや長期供給契約を活用できます。

- 2025 年 12 月、マルチ スズキは現地化計画を発表EV用バッテリーe-VITARAの発売に先立って生産と重要なコンポーネントを強化し、充電インフラとEV対応ワークショップを拡大してインドのEVエコシステムを強化し、現地での構造部品や車体部品の製造をサポートします。

市場の課題

高度な車体製造に挑戦するためのプロセスの複雑さと品質の一貫性

複雑なマルチマテリアルの自動車ボディ全体で一貫した品質を維持することは、依然として重要な課題です。高度な成形および接合プロセスでは、欠陥を回避するための正確な制御、リアルタイム監視、および厳格な検証が必要です。材料の挙動、熱膨張、接合の適合性の変動により、再加工やスクラップのリスクが増加します。厳しい安全基準を満たしながら大量生産での再現性を確保することは、製造業者にプロセスの最適化と熟練した労働力の育成への投資を求める継続的な圧力となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製造技術別

オートメーション主導の生産性と精度で先進ロボットおよびオートメーション部門の成長を強化

製造技術によって、市場は高度なロボット工学とオートメーション、レーザー溶接と高度な接合技術、ホットスタンピングとプレス硬化、積層造形、デジタルマニュファクチャリングとインダストリー4.0に分類されます。

先進的なロボット工学およびオートメーション部門が市場を支配しています。この需要は、大量かつ高精度の自動車車体生産を実現するという重要な役割から生じています。 OEM と Tier-1 サプライヤーは、一貫性を確保し、欠陥を減らし、スループットを向上させるために、ロボット溶接、マテリアル ハンドリング、自動組立を利用しています。モデルの複雑さの増大、複数の材料を使用した車体構造、および厳しい安全要件により、ロボット工学への継続的な投資が強化され、自動化が現代の車体製造業務のバックボーンとなっています。

- 2025年12月、ヒュンダイは物流や産業作業用の人型ロボットへの大規模投資を発表し、自律型機械を製造やマテリアルハンドリング業務に統合し、将来の自動車生産における自動化、車体組立のスループット、柔軟な社内物流を向上させることを目指している。

デジタル製造およびインダストリー 4.0 は最も急成長しているセグメントであり、予測期間中に 7.9% の CAGR で拡大しています。デジタル ツイン、予知保全、リアルタイムの生産監視の採用の増加により、メーカーは先進的な自動車車体製造ライン全体で効率を向上させ、ダウンタイムを削減し、コストを最適化することができます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

ハッチバックとセダンの優位性を維持するための高い乗用車生産量と標準化された車体アーキテクチャ

車両タイプに基づいて、市場セグメンテーションはハッチバックとセダンに分けられます。SUV、LCV、およびHCV。

ハッチバックとセダンのセグメントは、世界的な生産量の多さと標準化された車体構造により、市場を支配しています。これらの車両は、ロボット工学、レーザー溶接、プレス硬化を使用した成熟した高スループットのホワイトボディプロセスに大きく依存しています。特にアジア太平洋とヨーロッパにおける大規模な製造プログラムにより、OEM および Tier-1 生産施設全体で高度な車体製造技術、工具のアップグレード、プロセス自動化に対する安定した需要が確保されています。

- 2025年2月、起亜自動車は起亜EVデーでEV4とコンセプトEV2を発表し、新しい電動セダンとBセグメントSUVコンセプトでコアEVラインナップを拡大し、電動化プラットフォームに向けた将来のボディと構造設計の進化を強化した。

SUV セグメントは最も急速に成長しており、予測期間中に 7.6% の CAGR で成長すると予想されます。大型車や電動SUVに対する消費者の嗜好の高まりにより、複雑で軽量なボディ構造に対する需要が高まっており、先進的な素材、モジュラープラットフォーム、柔軟な製造技術の採用が増加しています。

推進タイプ別

ICEセグメントの成長を強化するためのICE生産規模と成熟したボディプラットフォームを確立

推進タイプに基づいて、市場は内燃機関と電気自動車に分類されます。

ICEセグメントは、その広範な世界的生産基盤と確立された車体製造プラットフォームにより、市場を支配しています。大量の乗用車と商用車powered by ICE は、実証済みのホワイトボディプロセス、ロボット工学、成形技術に引き続き依存しています。継続的なモデルの更新、安全性のアップグレード、軽量化の取り組みにより、世界中の ICE 車体生産ライン全体で先進的な製造装置とプロセスの最適化への着実な投資が継続されています。

電気セグメントは最も急成長しており、予測期間中の CAGR は 10.6% でした。 EVの急速な導入により、バッテリーエンクロージャ、構造フロアアセンブリ、軽量ボディアーキテクチャの需要が高まり、先端材料、自動化、次世代製造技術の使用が加速しています。

- 2026年1月、ボルボは次期EX60 EV SUVの詳細を明らかにした。このモデルは、メガキャスティングと構造バッテリーの統合を特徴としており、車体コンポーネントの複雑性を軽減し、コストを削減し、新しいSPA3プラットフォーム上の電気自動車車体構造の生産効率を向上させる。

材料の種類別

コスト効率の高い軽量化と実証済みの成形性により、高度な高張力鋼の要件を推進

材料の種類ごとに、市場は先進的な高張力鋼、アルミニウムおよびアルミニウム合金、複合材料、マグネシウム合金、およびマルチマテリアルのボディ構造。

先進的な高張力鋼は、強度、軽量化、コスト効率の最適なバランスにより、市場を支配しています。自動車メーカーは、大規模なプロセスの見直しを行わずに衝突安全性と排出ガス規制を満たすために、白ボディおよび構造コンポーネントに AHSS を広く採用しています。既存のスタンピング、溶接、自動化インフラストラクチャとの互換性により、大量生産の拡張性が保証され、ICE および電気自動車車体製造プログラム全体にわたる強い需要が維持されます。

- 2022年11月、ホンダはシビックファミリーに先進の製造技術を導入し、自動化、高強度材料、最適化された車体構造を組み込んで、生産性の向上、生産効率の向上、車両の安全性能の向上を実現しました。

マルチマテリアルボディ構造は最も急速に成長しているセグメントであり、予測期間中に 8.5% の CAGR で拡大しています。鉄鋼に加えてアルミニウム、複合材料、マグネシウムの使用が増加することで、積極的な軽量化目標と複雑なEVアーキテクチャがサポートされ、高度な接合技術と柔軟な製造技術の採用が促進されます。

体の構造タイプ別

ボディ・イン・ホワイト部門の優位性を維持するための中核的な構造的役割と大量生産

ボディ構造のタイプによって、市場はホワイトボディ、クロージャ、構造フレームおよびアンダーボディシステム、衝突管理構造、バッテリーエンクロージャおよび構造フロアアセンブリに分類されます。

ホワイトボディセグメントは、すべての車種の基本的な構造フレームワークとして機能するため、市場を支配しています。全体的に高い生産量乗用車商用車では、高度なスタンピング、溶接、プレス硬化、ロボット組立技術に対する継続的な需要が高まっています。継続的な安全性のアップグレード、プラットフォームの更新、軽量化の取り組みにより、世界の OEM および Tier-1 施設全体で BIW 製造能力への着実な投資が確実に行われます。

バッテリーエンクロージャと構造床アセンブリは最も急成長しているセグメントであり、予測期間中に 8.4% の CAGR で拡大しています。電気自動車の急速な普及により、衝突に強い軽量のバッテリー構造に対する需要が増加し、先端材料の使用、精密な接合、高度に自動化された製造プロセスが加速しています。

自動車先進製造車体市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Advanced Manufacturing Bodies Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場を支配しており、最も急速に成長している地域です。この地域の成長は、大規模な自動車生産基盤と電気自動車製造の拡大によるものです。中国、日本、韓国、インドには大規模な OEM および Tier-1 施設があり、ロボット工学、オートメーション、先進的な車体技術に多額の投資を行っています。 EVの急速な導入、コスト競争力のある製造、政府の奨励金、白ボディとバッテリー構造の継続的な生産能力拡大が総合的に、この地域全体で力強く持続的な市場成長を推進しています。

- 2025 年 12 月、シンガポールは初の 5G 対応スマート自動車工場を立ち上げ、リアルタイムのロボティクス調整、デジタル品質モニタリング、先進的な車体および構造部品の生産性と精度を向上させるコネクテッド製造システムを可能にしました。

中国自動車先進製造車体市場

2026年の中国の自動車先進製造車体市場は評価額178億9,000万米ドルに達すると予測されており、世界市場の収益の約34.5%を占める。この優位性は、大規模な車両生産、急速な自動化の導入、軽量素材の統合、強力なEV製造、スマートファクトリーと先進のホワイトボディテクノロジーへの継続的な投資によって推進されています。

日本の自動車先端製造用車体市場

2026 年の日本の自動車先進製造車体市場は 46 億 1,000 万ドルに達すると予想されており、世界市場の収益の約 8.9% を占めます。日本市場の成長は、精密エンジニアリングのリーダーシップ、高い自動化強度、高度なロボットの使用、高品質の製造への注力、ハイブリッドおよび次世代車両プラットフォームからの安定した需要によって支えられています。

インドの自動車先進製造車体市場

インドの自動車先進製造車体市場は、2026年に35億米ドルに達する見込みで、世界市場の収益の約6.8%を占める。インドの急速な成長は、自動車生産の拡大、車体製造の現地化、EV投資の増加、政府の製造奨励金、自動溶接および成形技術の導入増加に起因しています。

ヨーロッパ

欧州は自動車先進製造車体市場で 2 番目に大きなシェアを保持しており、厳しい排出ガス規制と安全規制に支えられ、予測期間中に 6.2% の CAGR で成長しています。自動車メーカーは、軽量素材、複数素材のボディ構造、高度な接合技術をますます採用しています。ドイツ、フランス、英国では、EV の強力な普及、高級車の製造、インダストリー 4.0 テクノロジーの早期導入により、先進的な車体製造インフラへの着実な投資が維持されています。

- 2025 年 11 月、英国政府は自動車製造のイノベーションを拡大するため、25 億ポンド (33 億 5,000 万米ドル) の DRIVE35 イニシアチブを開始し、OEM と Tier-1 サプライヤー全体で自動化、先端材料、デジタル ボディ製造テクノロジーをサポートしました。

ドイツの自動車先進製造車体市場

ドイツの自動車先進製造車体市場は、2026 年に評価額 22 億 4,000 万米ドルに達すると予想されており、世界市場の収益の約 4.3% を占めます。ドイツの市場成長は、高級車の生産、インダストリー 4.0 の採用、先進的な軽量構造、OEM Tier 1 との強力なコラボレーション、車体製造プロセスの継続的な革新によって推進されています。

英国の自動車先進製造車体市場

2026 年の英国の自動車先進製造車体市場は約 5 億米ドルと推定され、世界市場の収益の約 1.0% を占めます。英国の市場は、ニッチな車両製造、EVを中心としたボディプラットフォーム、柔軟な製造システムへの投資、先端材料と自動化技術の導入増加によって支えられています。

北米

北米市場は、2034 年までに 130 億 9,000 万米ドルに達すると予測されています。自動車先進製造車体の地域市場は、安定した車両生産と電動化への取り組みの拡大によって牽引されています。 OEM と Tier-1 サプライヤーは、自動化、デジタル製造、柔軟なツールを使用して車体製造ラインの最新化を続けています。 EV工場、バッテリー組立、現地サプライチェーンへの投資への注目が高まっており、地域全体で先進的な白ボディおよび構造部品製造技術への需要が高まっています。

- 2024年9月、トヨタは米国企業と提携してカスタム製造のブレークスルーを試験的に開始し、高度な成形プロセスとデジタルプロセスを活用して、柔軟なボディ製造と進化する車両プラットフォーム要件への迅速な適応を可能にしました。

米国の自動車先進製造車体市場

2026 年の米国の自動車先進製造車体市場は約 56 億 7,000 万ドルと推定され、世界市場の収益の約 10.9% を占めます。この需要は、大規模な自動車製造拠点と加速するEV投資に起因しています。大手 OEM は、先進的なロボット工学、レーザー溶接、プレス硬化技術を導入して車体工場をアップグレードしています。国内のEV生産に対する連邦政府の奨励金とバッテリー製造業は、特に電気 SUV やピックアップ トラックにおいて、先進的な車体構造に対する需要をさらに高めています。

世界のその他の地域

世界のその他の地域では、南米、中東、アフリカの一部の新興自動車製造拠点によって市場が徐々に成長しています。車両組立の現地化の増加、EVの採用拡大、最新の製造施設への投資により、先進的な車体製造技術への需要が高まっています。ただし、コストへの敏感さとインフラストラクチャの制限により、採用は依然として選択的です。

競争環境

主要な業界プレーヤー

自動化、先端材料、プラットフォームエンジニアリングが競争の激しさを定義する

自動車の先進製造車体市場は適度に統合されており、世界的な Tier 1 サプライヤーと強力な OEM 関係を持つ専門車体エンジニアリング会社が大半を占めています。 Magna International、Gestamp、Benteler、Martinrea、Magna Steyr、Flex-N-Gate、thyssenkrupp Automotive Body Solutions、voestalpine などの主要企業は、高度なロボット工学、マルチマテリアルの専門知識、およびスケーラブルなボディインホワイト プラットフォームを通じて競争しています。競争上の差別化は、軽量化機能、デジタル製造、EV 対応の構造ソリューションに重点を置いています。企業は、生産能力の拡大、自動化のアップグレード、戦略的パートナーシップ、地域の OEM プラットフォームと進化する現地生産をサポートすることで立場を強化します。電気自動車建築。

プロファイルされた主要な自動車先進製造団体のリスト

- 株式会社マグナインターナショナル(カナダ)

- ゲスタンプ オートモシオン S.A.(スペイン)

- ベンテラー・インターナショナルAG(オーストリア)

- マーティンレア・インターナショナル株式会社(カナダ)

- キルヒホッフ オートモーティブ GmbH (ドイツ)

- ティッセンクルップ・オートモーティブ・テクノロジー(ドイツ)

- ArcelorMittal Automotive (ルクセンブルク)

- Voestalpine AG (オーストリア)

- POSCO Automotive Steel Solutions (韓国)

- 日本製鉄株式会社(日本)

- 現代製鉄会社(韓国)

- Novelis Inc.(米国)

- コンステリウム SE (オランダ)

主要な産業の発展

- 2026 年 1 月:ソニー・ホンダ・モビリティは、AFEELAプラットフォームの進化を発表し、将来のモビリティ・アーキテクチャをサポートする適応可能な車体構造とデジタル設計の製造プロセスの需要を高めるソフトウェア・デファインド・ビークル統合を強調した。

- 2026 年 1 月:マグナは、DRIVE Hyperion 互換 ECU と Tier-1 統合サービスを発表し、車両エレクトロニクス アーキテクチャと高度な車体および構造システム設計をますますリンクさせるプラットフォーム レベルの統合における役割を強化しました。

- 2025 年 9 月:DXC Technology は、スタートアップとのコラボレーションを通じて自動車製造における AI イノベーションを推進し、高度な自動車車体製造業務におけるデジタル エンジニアリング、スマート ファクトリーの最適化、AI 主導の生産計画を可能にしました。

- 2025 年 9 月:ヘネシー スペシャル ビークルズは、自動化による車体製造と精密組み立てを特徴とする先進的な製造施設の着工し、高性能車に対する需要の高まりをサポートし、柔軟で少量の先進的な自動車車体製造への投資を強化しました。

- 2025 年 9 月:machina Labs は、AI を活用したロボティクスと金属成形を使用した高度なカスタム自動車製造を実現し、従来の工具を使用せずに複雑なボディパネルや構造コンポーネントを迅速に製造できるようにし、柔軟な次世代の自動車ボディ製造モデルをサポートしています。

- 2024 年 11 月:インテバ・プロダクツは、増大する生産需要に対応するためにプネの製造工場を拡張し、自動車の構造部品と車体部品の現地製造を強化するとともに、アジア太平洋地域における自動化、生産能力の拡張性、サプライチェーンの回復力を強化しました。

- 2024 年 6 月:BMW は、ミュンヘンに 2,684 万米ドルをかけて積層造形キャンパスを開設することで積層造形能力を拡大し、車体関連の工具、構造コンポーネント、生産補助具の産業用 3D プリンティングを拡張し、柔軟で高精度の製造と開発リード タイムの短縮を可能にしました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、推進タイプ別、製造技術別、材料タイプ別、車体構造タイプ別、地域別 |

|

車種別 |

· ハッチバックとセダン · SUV · LCV · HCV |

|

推進タイプ別 |

・ 氷 · 電気 |

|

による 製造技術 |

· 高度なロボット工学とオートメーション · レーザー溶接と高度な接合技術 · ホットスタンピングとプレス硬化 · 積層造形 · デジタル マニュファクチャリングとインダストリー 4.0 |

|

による 材質の種類 |

· 先進高張力鋼 · アルミニウムおよびアルミニウム合金 · 複合材料 · マグネシウム合金 · マルチマテリアルのボディ構造 |

|

による ボディ構造タイプ |

· ホワイトボディ · クロージャ · 構造フレームとアンダーボディ システム · クラッシュ管理構造 · バッテリーエンクロージャと構造床アセンブリ |

|

地理別 |

· 北米 (車両タイプ別、推進タイプ別、製造技術別、材料タイプ別、車体構造タイプ別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ別、推進タイプ別、製造技術別、材料タイプ別、車体構造タイプ別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ別、推進タイプ別、製造技術別、材料タイプ別、車体構造タイプ別、および国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 · その他の国 (車両タイプ別、推進タイプ別、製造技術別、材料タイプ別、車体構造タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 487 億 8000 万米ドルで、2034 年までに 857 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 293 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.5% の CAGR を示すと予想されます。

ハッチバックとセダンのセグメントが車種の面で市場をリードしています。

安全性と衝突安全性に関する規制の厳格化が市場を牽引する主な要因です。

市場の主要企業には、Magna International、Gestamp、Benteler、Martinrea、Magna Steyr、Flex-N-Gate、thyssenkrupp Automotive Body Solutions、voestalpine などが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。