自動車用エアバッグ生地市場規模、シェアおよび業界分析、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、HCV)、車両推進力別(ICEおよび電気)、材料タイプ別(ナイロン6,6(PA66)、ナイロン6(PA6)、ポリエステル(PET)、その他)、コーティングタイプ別(未コーティング、シリコンコーティング、ネオプレンコーティング、およびその他のコーティング)、エアバッグタイプ別(フロント エアバッグ、サイド エアバッグ、カーテン エアバッグ、ニー エアバッグ、およびファーサイド エアバッグ)、および地域予測、2026 ~ 2034 年

主要市場インサイト

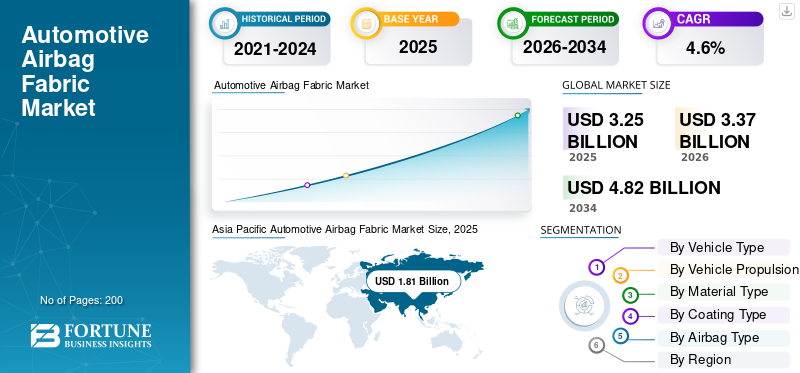

世界の自動車エアバッグ生地市場規模は、2025年に32億5,000万米ドルと評価されています。市場は2026年の33億7,000万米ドルから2034年までに48億2,000万米ドルに成長すると予測されており、予測期間中に4.6%のCAGRを示します。

自動車用エアバッグ生地は、車両のエアバッグに使用される高強度で緻密に織られた織物で、急速な膨張に耐え、ガスの流れを制御し、衝突時に確実に乗員を保護できるように設計されています。この市場は、自動車生産の増加、安全規制の厳格化、車種間でのエアバッグ搭載の増加、消費者の安全意識の高まり、電気自動車の採用、高強度、軽量、耐久性のある繊維材料の技術進歩によって牽引されています。

- 暁星アドバンストマテリアルズは2025年7月、現地供給と顧客対応の強化を目指し、北米エアバッグ部門を再編し、エアバッグクッションとファブリックの製造・販売を拡大した。

さらに、豊田合成、オートリブ、暁星、東レ工業、コーロン工業などの大手企業は、進化する自動車安全規制やOEMの性能要件を満たすために、生産能力の拡大、軽量生地の開発、リサイクル糸や高度なコーティング技術を使用した持続可能性への取り組みに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車エアバッグ生地市場の動向

軽量で持続可能なエアバッグ生地素材への移行

主要な市場トレンドの 1 つは、軽量で持続可能で環境に優しい素材への注目が高まっていることです。自動車メーカーとサプライヤーはリサイクルを検討しているナイロン糸、バイオベースの繊維、最適化された生地構造により、車両の重量と環境への影響を軽減します。同時に、従来のコーティングに代わって高度なシリコーンコーティング技術が採用され、柔軟性、耐熱性、リサイクル性が向上しています。この傾向は、より広範な自動車の持続可能性目標と、車両の排出ガスとライフサイクルの環境フットプリントを削減するという規制の圧力と一致しています。

- 2024 年 9 月、オートリブは 100% リサイクル ポリエステルを使用したエアバッグ クッションを導入し、展開パフォーマンスを維持しながら排出量を削減するリサイクル糸と生地の経路を検証し、現在世界中で大規模なグリーン調達戦略を可能にしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

車両安全規制の厳格化により、先進的なエアバッグ生地の採用が加速

世界中の厳しい車両安全規制が市場の主要な原動力となっています。政府や安全機関はより高い衝突試験性能基準を義務付けており、車両カテゴリー全体でフロント、サイド、カーテン、ニーエアバッグの幅広い設置を義務付けています。ユーロ NCAP、FMVSS、中国 NCAP などの規制により、乗員保護要件が継続的に強化されており、自動車メーカーは、強度、耐引裂性、展開信頼性に優れた高性能エアバッグ生地を使用することが求められています。この規制の推進により、先進的な織物およびコーティングされたエアバッグに対する一貫した需要が保証されます。織物成熟した自動車市場と新興の自動車市場の両方で。

- 2025 年 11 月、インド政府は、より厳格なバーラト NCAP 2.0 衝突試験プロトコルを発表し、全面衝突試験と後方衝突試験を追加し、5 つ星の要件を引き上げ、OEM に対し、より多くのエアバッグとより高品質の生地を求めるようになりました。

市場の制約

高額な資本コストと認証コストが市場の急速な拡大を制限する

市場における主な制約は、高度な製織設備、コーティング技術、および厳格な安全性テストに必要な多額の設備投資です。エアバッグの生地は、厳格な品質、耐久性、展開基準を満たしている必要があり、高価な認証プロセスと継続的なコンプライアンス監査が必要になります。小規模な繊維メーカーは、参入障壁が高く、OEM やエアバッグ モジュール サプライヤーとの認定サイクルが長いため、市場に参入するのに苦労することがよくあります。これらの要因により、特にコストに敏感な新興市場において、サプライヤーの多様化が制限され、生産能力の拡大が遅れています。

市場機会

電気自動車の生産増加により新たな設計の機会が生まれる

電気自動車生産の急速な成長は、自動車エアバッグ生地メーカーにとって大きなチャンスをもたらしています。 EV 固有の車両アーキテクチャ、フラットフロア設計、変更された衝突構造には、再設計された拘束システムとカスタマイズされたエアバッグ生地が必要です。これにより、車両全体の軽量化をサポートしながらエネルギー吸収を強化する、軽量で高強度の生地に対する需要が生まれています。さらに、EV の安全性に関する懸念は、バッテリー保護とキャビンのレイアウトは、カーテンとサイド エアバッグの用途における革新を推進しています。 EV 指向のファブリック ソリューションに投資するサプライヤーは、自動車メーカーと長期的なパートナーシップを確保できます。

- たとえば、IEAによると、世界の電気自動車生産は2024年に1,730万台に達し、前年比約25%増加しました。これは主に中国が牽引し、生産台数は1,240万台に増加しました。

市場の課題

サプライチェーンのボラティリティと原材料価格の変動がリスクを引き起こす

市場は、サプライチェーンの混乱と原材料価格の変動、特に高強力ナイロン糸や特殊コーティングなどの課題に直面しています。地政学的な緊張、貿易制限、エネルギー価格の変動は、材料の入手可能性や生産コストに影響を与える可能性があります。エアバッグ生地は安全性が重要な部品であるため、メーカーはコスト圧力を管理しながら、一貫した品質を維持する必要があります。混乱が発生すると、OEM の生産スケジュールが遅れ、世界市場で事業を展開しているエアバッグ生地サプライヤーの運用リスクとマージン圧力が増大する可能性があります。

セグメンテーション分析

車種別

SUVは世界生産量の増加により市場をリード

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。

SUV は、世界的な生産量が高く、車両あたりの安全性が向上しているため、最も急速に成長しているセグメントを占めています。 SUV には通常、サイド エアバッグやカーテン エアバッグを含む複数のエアバッグが組み込まれており、他の車種に比べてユニットあたりのエアバッグ生地の需要が増加しています。先進国市場と新興市場全体でSUVに対する消費者の嗜好が高まっていることと、衝突安全基準の厳格化が相まって、その採用がさらに加速しています。さらに、乗員保護要件の強化により高度なエアバッグ システムの統合が促進されるため、電動 SUV の発売により自動車エアバッグ生地市場の成長が加速しています。

- 2025年11月、起亜自動車は、アップグレードされたADAS、標準装備の6つのエアバッグ、大型インフォテインメントディスプレイ、コネクテッドカーソフトウェア、OTAアップデート、パワートレインキャリブレーションの改善、安全電子アーキテクチャの強化を備えた2026年型セルトスを発売した。

SUV セグメントは最も急速に成長すると予想されており、予測期間中に 5.3% の CAGR を記録します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両の推進による

大規模な設置ベースと高い生産量がICEセグメントの優位性を維持

車両の推進力に基づいて、市場は ICE と電気に分類されます。

ICE 車両は、世界的な車両保有台数が大幅に大きく、特に新興国全体で生産量が維持されているため、市場を支配しています。ほとんどの ICE 乗用車および商用車には、長年確立された安全規制を満たすために複数のエアバッグが装備されており、エアバッグ生地に対する安定した大量の需要が確保されています。さらに、継続的なモデルの更新サイクルと ICE プラットフォームの段階的な安全性アップグレードにより、ファブリックの消費が増加し続けています。電動化が進む一方で、中期的にはICE車両が主な需要に寄与し続けるだろう。

- 2025年12月、マルチ・スズキは、すべてのFronxモデルに6つのエアバッグを標準装備し、受動的安全性を強化し、今後の規制に適合し、拘束システムと衝突安全コンプライアンスの改善により乗員保護を強化しました。

の電気自動車は最も急成長しているセグメントとして浮上し、予測期間中に 7.4% の CAGR を記録しました。

材料の種類別

優れた強度と熱安定性によりナイロン 6,6 (PA66) セグメントのリーダーシップを発揮

材料の種類に基づいて、市場はナイロン 6,6 (PA66)、ナイロン 6 (PA6)、ポリエステル (PET) などに分類されます。

ナイロン 6,6 (PA66) セグメントは、その高い引張強度、優れた耐熱性、およびエアバッグの確実な展開に重要な優れた通気性制御により優勢です。 PA66 は、極端な膨張温度と圧力下でも一貫した性能を発揮するため、フロント エアバッグ、サイド エアバッグ、カーテン エアバッグに最適です。実証済みの耐久性、規制への適合性、高度なコーティング技術との互換性により、世界の自動車プラットフォームでの広範な採用がさらに強化されています。

- 豊田通商は、2023年4月にベトナムのエアバッグ工場でリフィンバース技術を利用してナイロン製エアバッグスクラップのリサイクルを開始する予定だ。樹脂バージンナイロンと比較して CO₂ を削減します。

ポリエステル (PET) セグメントは、予測期間中に 6.2% の CAGR を記録すると予想されます。

コーティングの種類別

強化された耐熱性と展開信頼性により、シリコンコーティングされた生地の優位性が高まります

コーティングの種類に基づいて、市場はコーティングなし、シリコンコーティング、ネオプレンコーティング、およびその他のコーティングに分類されます。

シリコーンコーティングされた生地は、優れた耐熱性、柔軟性、およびエアバッグの急速展開時の制御されたガス透過性により主流です。シリコーンコーティングは生地の耐久性を高め、経年変化による影響を軽減し、さまざまな温度にわたって一貫した膨張性能をサポートします。さらに、従来のネオプレン コーティングよりも軽量で環境に優しく、自動車メーカーの持続可能性目標に沿っています。サイド エアバッグやカーテン エアバッグなどの先進的なエアバッグ設計との互換性により、広範な採用がさらに促進されます。

非コーティングセグメントは最も急成長すると予想され、予測期間中に 5.2% の CAGR を記録します。

エアバッグの種類別

側面衝突保護と規制の焦点ドライブカーテンエアバッグの優位性の拡大

エアバッグの種類に基づいて、市場はフロント エアバッグ、サイド エアバッグ、カーテン エアバッグ、ニー エアバッグ、ファーサイド エアバッグに分類されます。

カーテン エアバッグは、側面衝突や横転事故時に乗員を保護する重要な役割を担っているため、主流となっています。乗用車やSUVにおけるさまざまなタイプのエアバッグを含むマルチエアバッグシステムの採用の増加と相まって、側面衝突の安全性に対する規制の重要性が高まっており、カーテンエアバッグの需要が高まっています。これらのエアバッグには、より大きな布地の表面積と高強度の材料が必要となるため、車両ごとのエアバッグ布地の消費量が増加します。消費者の意識の高まりと衝突試験基準の厳格化により、セグメントのリーダーシップがさらに強化されています。

- 2024年10月、豊田合成はスポーツクーペ用のコンパクトなカーテンエアバッグを発売しました。これは、最適化された生地の折りたたみと展開技術を使用して、低屋根車両の設計に適合しながら頭部の保護を向上させます。

ファーサイド エアバッグ セグメントは最も急速に成長すると予想されており、予測期間中に 7.2% の CAGR を記録します。

自動車用エアバッグ生地市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Airbag Fabric Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025年に18億1,000万米ドルの自動車エアバッグ生地市場で圧倒的なシェアを維持し、2026年には19億米ドルの評価額に達すると予想されています。自動車生産の増加、中間層の需要の拡大、安全規制の強化、中国、インド、東南アジア全域でのエントリーレベルの車両へのエアバッグ採用の増加が市場を牽引しています。この地域は、予測期間中に 6.5% という最も急速に成長する CAGR で成長すると予想されています。

中国自動車エアバッグ生地市場

アジア太平洋地域の強い貢献と地域内での中国の優位性を踏まえると、分析的に中国市場は2026年に約11億1,000万米ドルと概算でき、世界の自動車用エアバッグ生地売上高の約33.0%を占める。

ヨーロッパ

ヨーロッパでは、予測期間中にこの市場分野で緩やかな成長が見込まれると予想されます。欧州市場は、2026 年に 6 億 7,000 万米ドルの評価額に達すると見込まれています。厳格なユーロ NCAP 基準、乗員保護への高い重点、強力な高級車製造、高度なエアバッグ システムの急速な導入が市場の持続的な成長を支えています。

英国自動車エアバッグ生地市場

2026 年の英国市場は約 0 億 4,000 万米ドルと推定されており、世界の自動車エアバッグ生地収益の約 1.1% に相当します。

ドイツの自動車エアバッグ生地市場

ドイツの市場は 2026 年に約 1 億 6,000 万米ドルに達すると予測されており、これは世界の自動車エアバッグ生地売上高の約 4.8% に相当します。

北米

北米は 2026 年に 6 億 7,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この市場は、厳格な車両安全規制、車両セグメント全体にわたるエアバッグの高い普及率、SUV の好調な販売、大手自動車 OEM による高度な拘束技術と安全技術の継続的な採用によって牽引されています。

米国の自動車エアバッグ生地市場

この地域では米国が圧倒的に多く、2026年には4億4,000万米ドルに達すると推定されており、これは世界売上高の約13.1%を占める。成長は、連邦政府の安全義務、大型乗用車の生産、消費者の高い安全意識、量販車へのカーテンとサイドエアバッグの統合の増加によって支えられています。

世界のその他の地域

南米、中東、アフリカで構成されるその他の地域は、今後数年間で全地域の中で2番目に高い4.8%の成長率を記録し、2026年までに評価額1億4,000万米ドルに達すると予測されています。市場の成長は、段階的な安全規制の施行、自動車組立活動の増加、消費者の安全意識の高まり、発展途上地域での自動車製造インフラの改善によって推進されています。

競争環境

主要な業界プレーヤー

生産能力の拡大、材料の革新、OEM パートナーシップが自動車エアバッグ生地の競争を定義する

の自動車用エアバッグファブリック市場は、継続的な材料革新、大規模な生産能力の拡大、エアバッグ モジュールのサプライヤーや OEM との長期的なパートナーシップによって形成されています。豊田合成、オートリブ、暁星、東レ工業、コーロン工業などの主要企業は、高強力糸の開発、高度な製織技術とシリコンコーティング技術、厳格な品質管理システムを通じて競争しています。企業は、OEM ハブの近くで生産を現地化し、自動化によってコスト効率を改善し、軽量で持続可能なファブリック ソリューションを開発することで競争力を強化しています。

- 2023年4月、オートリブは、顧客の需要に応え、地域の繊維生産能力を拡大するため、製造4.0コンセプトを使用して初のベトナムエアバッグクッションおよび繊維工場を建設すると発表した。

主要な自動車用エアバッグ生地会社のリスト

- グローバルセーフティテキスタイル(暁星先端材料)(韓国)

- 株式会社オートリブ(スウェーデン)

- ジョイソン セーフティ システムズ (米国)

- 豊田合成株式会社(日本)

- 東レ株式会社(日本)

- Kolon Industries, Inc. (韓国)

- 帝人株式会社(日本)

- 旭化成株式会社(日本)

- ミリケン&カンパニー(私たち。)

- HMT(厦門)新材料技術有限公司(中国)

主要な産業の発展

- 2025 年 12 月:コーロン産業は、700億ウォンを投じてホーチミン市にエアバッグ生地工場を建設し、2028年からオートリブに供給するために製織、加工、コーティングを追加すると発表した。

- 2025 年 9 月:トヨタ・キルロスカ・モーターは、トヨタ・ルミオンの全車種に6つのエアバッグを標準装備し、カーテン保護機能を追加し、インド全土のMPVセグメントにおける車両1台当たりのエアバッグ生地の消費量を急速に増やした。

- 2025 年 9 月:ボルボ・トラック・ノース・アメリカは、新型 VNL および VNR モデルに一体型サイドカーテン エアバッグを標準装備し、カーテン エアバッグの用途と車両用のコーティングされた高強度繊維クッションの需要を拡大しました。

- 2025 年 7 月:暁星アドバンストマテリアルズは、現地供給と顧客対応力の強化を目指し、北米エアバッグ部門を再編し、エアバッグクッションとファブリックの製造・販売を拡大した。

- 2024 年 10 月:豊田合成は、安全規制が厳格化する中で高まるエアバッグ需要に対応するため、インドのニムラナの施設を拡張し、地域調達のニーズをサポートするために新しい建物で生産を開始した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ、車両の推進力、エアバッグのタイプ、素材のタイプ、コーティングのタイプ、および地域別 |

|

による 車両の種類 |

· ハッチバックとセダン · SUV · LCV · HCV |

|

による 車両の推進力 |

・ 氷 · 電気 |

|

による 材質の種類 |

· ナイロン 6,6 (PA66) ・ ナイロン6 (PA6) · ポリエステル(PET) · その他 |

|

による コーティングの種類 |

· コーティングなし · シリコンコーティング · ネオプレンコーティング · その他のコーティング |

|

エアバッグの種類別 |

· フロントエアバッグ · サイドエアバッグ · カーテンエアバッグ · ニーエアバッグ · ファーサイド エアバッグ |

|

地域別 |

· 北米 (車両タイプ、車両推進力、エアバッグ タイプ、材料タイプ、コーティング タイプ、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ、車両推進力、エアバッグ タイプ、材料タイプ、コーティング タイプ、および国/サブ地域別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ、車両推進力、エアバッグ タイプ、材料タイプ、コーティング タイプ、および国/サブ地域別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · その他の国 (車両タイプ、車両推進力、エアバッグタイプ、材料タイプ、コーティングタイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 32 億 5,000 万米ドルで、2034 年までに 48 億 2,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 18 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.6% の CAGR を示すと予想されます。

車種別では、SUVセグメントが市場をリードすると予想されている。

車両の安全規制が厳格化することで、先進的なエアバッグ生地の採用が加速しています。

豊田合成、オートリブ、暁星、東レ、コーロン工業が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。