自動車用熱管理システム市場規模、シェアおよび業界分析、熱システムタイプ別(パワートレイン熱管理システム、バッテリー熱管理システム(BTMS)、キャビンHVAC熱システム、統合/集中型熱管理システム)、車両タイプ別(乗用車、LCV、およびHCV)、技術タイプ別(空気ベースの熱管理、液体ベースの冷却システム、冷媒ベースの冷却)システム、および相変化材料 (PCM) ベースのシステム)、コンポーネント タイプ別 (コンプレッサー、熱交換器、ポンプ、バルブおよびマニホールド、その他)、および地域別予測、2026 ~ 2034 年

主要市場インサイト

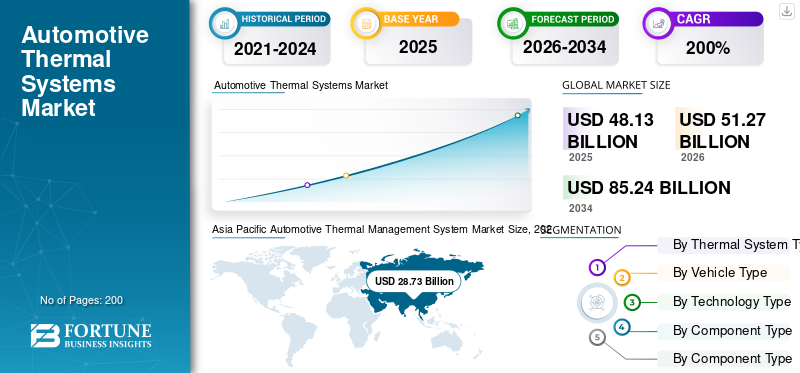

世界の自動車用熱管理システム市場規模は、2025年には481.3億米ドルと評価されました。市場は2026年の512.7億米ドルから2034年には852.4億米ドルに拡大し、予測期間中に6.6%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2025年には自動車用熱管理システム市場の59.69%のシェアを占め、市場をリードしました。

自動車熱管理システム (ATMS) は、車両のパワートレイン、バッテリー、電子機器、キャビン全体の熱を管理するコンポーネントと制御の統合セットです。最適な動作温度を維持し、さまざまな運転条件や気候条件下でも、効率、安全性、性能、耐久性、充電能力、乗員の快適性を向上させます。世界市場の成長はEVとハイブリッドの急速な普及によって促進されており、これによりバッテリーの熱管理、液冷ループ、冷媒ベースのチラーの需要が増加しています。より高速な充電、より高い電力密度の電子機器、ヒートポンプHVAC も熱の複雑さを増大させます。より厳格な効率と排出ルール、極端な気候への曝露、集中型のソフトウェア制御アーキテクチャの使用の増加により、車両あたりのシステム価値がさらに加速します。

主要なプレーヤーには、ボッシュ、デンソー、コンチネンタル、マレリ、アイシン、日立アステモ、デルファイ テクノロジーズ (ボルグワーナー) が含まれます。トレンドとしては、高圧 GDI のアップグレード、効率の向上と排出量の削減のためのインジェクターとポンプの改良、エンジン管理ソフトウェアとの統合、純粋な EV の成長により長期的な ICE 量が徐々に制限される中でのハイブリッド互換の燃費システムへの注目の高まりなどが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用熱管理システム市場の主なポイント

- 2025年の市場規模:481億3000万米ドル

- 2026年の市場規模:512億7000万米ドル

- 2034年の予測市場規模:852億4000万米ドル

- CAGR:2026年~2034年で6.6%

- アジア太平洋地域は、2025年に自動車用熱管理システム市場で59.69%のシェアを占め、市場を支配しました。

- パワートレイン熱管理システムセグメントは、2025年に最大の市場シェアを占めました。 2025年。

- 乗用車セグメントは2025年に最大の市場シェアを占めました。

アジア太平洋

アジア太平洋地域は、強力な自動車生産と急速な成長に牽引され、2025年に287億3000万米ドルで世界市場をリードしました。電化。

北米

北米では、EVの普及拡大と高度なHVACおよびバッテリー冷却システムの需要増加に支えられ、着実な成長が見られました。

ヨーロッパ

ヨーロッパでは、厳しい排出ガス規制とヒートポンプおよびバッテリー冷却技術の導入拡大により、大きな市場シェアを維持しました。

米国

2025年には、EVおよびハイブリッド車の普及拡大に支えられ、市場規模は68億2000万米ドルと評価されました。

日本

市場規模は2025年に39億6000万米ドルに達し、効率的なパワートレイン冷却および熱部品の需要が牽引しました。

続きを読む

自動車用熱管理システム市場動向

プラットフォームレベルの統合を加速する統合型ヒートポンプ熱モジュール

自動車メーカーは、個別の冷暖房換気および空調 HVAC 回路から、バッテリー、電動アクスル、およびキャビンの熱の流れを集中管理する統合型サーマル スーパーモジュールに移行しています。この傾向は EV プラットフォームで最も強く、ホースの配線、コンポーネント、制御の複雑さを軽減することでパッケージングが改善され、寒冷地での航続距離が向上します。また、一元化されたアーキテクチャにより、よりスマートな熱共有 (例: パワー エレクトロニクスからの廃熱の使用) と車両のバリエーション間でのより迅速なキャリブレーションが可能になり、OEM が複数のモデル間で熱システムを標準化するのに役立ちます。サプライヤーにとって、この変化はコンプレッサー、熱交換器、ポンプ、バルブ、センサー、組み込み制御装置をより少ないモジュールにまとめた高価値のアセンブリーに有利に働き、車両あたりの内容が増加し、熱最適化におけるソフトウェアの重要性が高まります。 2025 年 9 月、マーレは、寒冷地での EV 航続距離を向上させる統合ヒートポンプを備えたコンパクトな熱管理モジュールを発表しました。

市場ダイナミクス

市場の推進力

EV航続距離の維持と急速充電には熱量を高める必要がある

車両の電動化により、バッテリー、インバーター、モーターは安全性とパフォーマンスを保護するために狭い温度範囲内で動作する必要があるため、熱要件が急激に増加します。急速充電が主流の期待になるにつれて、熱遮断負荷が増加し、液体エンジン冷却、冷媒ベースのチラー、およびよりインテリジェントなバルブ制御の採用が加速し、自動車向けに好影響を及ぼします。熱管理システム市場成長。同時に、EV キャビンの暖房は航続距離に重大な影響を与える可能性があるため、OEM は冬場のエネルギー消費を削減するために効率的な HVAC コンセプト (ヒートポンプ、ゾーン快適戦略、高度な空気管理) を採用するようになりました。これらの変化により、車両あたりの平均熱材料費が増加し、サプライヤーはスタンドアロンのコンポーネントではなく、エネルギーが最適化された統合システムを提供する必要が生じます。

- 2025 年 9 月、ヴァレオは、中国の大手自動車メーカーに自社の二層 HVAC システムを供給する新たな契約を発表し、より高効率のキャビン熱ソリューションに対する OEM 需要を強調しました。

市場の制約

冷媒規制により設計の選択肢が厳しくなり、コンプライアンスの負担が増大

熱管理システムは、ヒートポンプの動作とバッテリー冷却のために冷媒回路にますます依存しています。ただし、フッ素化ガスに対する規制上の制限により、エンジニアリングとコストの制約が課せられます。コンプライアンスを達成するには、コンポーネントの再設計、冷媒の変更、サービス手順の更新、技術者の再トレーニングが必要になる場合があり、ルールが異なる地域で販売されているグローバル プラットフォームでは特に困難です。サプライヤーはまた、耐久性、漏れ制御、さまざまな気候下での性能の検証作業に直面する一方、OEM は生産を中断することなく移行スケジュールを管理する必要があります。これにより、特定のアーキテクチャの採用が遅れ、認定コストが増加し、次世代 EV ヒートポンプの冷媒戦略に不確実性が生じる可能性があります。

- 2024 年 10 月、欧州建設業協会 AREA は、冷凍、空調、ヒートポンプ システムに対する EU F-ガス規制 (EU) 2024/573 の義務と影響を説明した実践ガイドを発行しました。

市場機会

多機能バルブがコスト削減と信頼性向上への明確な道筋を切り開く

EV の熱システムがより複雑になるにつれ、高いパフォーマンスを維持しながらアーキテクチャを簡素化することが大きなチャンスとなります。多機能冷媒バルブと一体型マニホールドは、複数の個別のソレノイドと逆止弁、切断部品、配線、漏れ箇所、および組み立て時間を置き換えることができます。コンポーネントの数が少ないため、信頼性が向上し、重量が軽減され、空きスペースが確保されます。梱包OEM が EV を大量生産セグメントに拡張する際に重要となるメリット。これにより、ハードウェアの再設計ではなくソフトウェアのチューニングによってモジュラーサーマルブロックをモデル間で再利用できるため、プラットフォームの迅速な展開もサポートされます。

- 2025 年 11 月、ヴァレオは、EV ヒートポンプ システム用のコンパクト 5 方向冷媒バルブが CES イノベーション アワード 2026 の受賞者に選ばれたと発表し、業界が EV 熱アーキテクチャの簡素化に注力していることを強調しました。

市場の課題

EV移行時にサプライヤーに課せられるマージン圧力と資本集約度

車両あたりの含有量が増加しても、サプライヤーは厳しい課題に直面しています。 OEM が積極的なコスト削減を要求し続ける一方で、サーマル システムは電子機器とソフトウェアの負担がさらに大きくなっています。新しい EV サーマル製品の拡張には、多くの場合、新しいライン、ツール、障害物のないサプライ チェーン、検証のための資本が必要です。同時に、レガシー ICE のボリュームは不安定になる可能性があり、投資ニーズと価格設定の圧力という問題の組み合わせが生じます。さらに、統合システムがより複雑になるにつれて保証リスクが増大し、品質と現場サポートのコストが上昇します。この組み合わせにより、バランスシートが圧迫され、より大きなマージンや長期的なプラットフォーム契約を伴うプログラムの優先順位付けが強制される可能性があります。

- 2025年9月、ハノンシステムズは、財務の安定性を強化し、長期的な成長資金を支援するため、取締役会が総額約9,000億ウォンの株式割当増資を承認したと発表した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

熱システムのタイプ別

電気自動車、ICE、ハイブリッド車の幅広い分野で大きな存在感を示し、パワートレイン部門をリード

熱システムのタイプに基づいて、市場はパワートレイン熱管理システム、バッテリー熱管理システム (BTMS)、キャビン HVAC 熱システム、統合/集中型熱管理システムに分類されます。

パワートレイン熱管理システム部門は、ICE、電気、およびシステム全体にわたる普遍的な存在により、世界市場を支配しています。ハイブリッド車。エンジン、トランスミッション、電気モーター、インバーターは、効率、耐久性、法規制への準拠を確保するために、継続的かつ信頼性の高い温度制御を必要とします。電動化が進む中でも、パワーエレクトロニクスの冷却と電子アクスルの熱制御は、高い需要の増加を維持しています。

- 2025年3月、ボッシュは中国における電動ドライブトレイン用の先進的なパワーエレクトロニクス冷却ソリューションの生産を拡大し、パワートレインの継続的な熱需要を強化すると発表しました。

バッテリー熱管理システム (BTMS) セグメントは、EV の安全性と急速充電の要件により、予測期間中に 9.9% の CAGR で成長すると予測されています。

車種別

乗用車部門の優位性を促進するための乗用車の販売台数の多さ

車種に基づいて、市場は乗用車、LCV、HCVに分類されます。

乗用車セグメントは、世界的な生産量の大幅な増加と熱の複雑さの増大により、自動車用熱管理システム市場シェアを独占しています。 EVの普及率の上昇、キャビンの快適性機能の強化、期待、効率基準の厳格化により、乗用車あたりの熱含有量が増加しています。

しかし、小型商用車ではラストマイル配送に電動パワートレインが急速に採用されており、先進的なバッテリーとパワーエレクトロニクス冷却の需要が高まっています。 LCVセグメントは、予測期間中に7.6%のCAGRで成長すると予測されており、他の車両カテゴリーを上回ります。

- 2024 年 6 月、フォードは電気バンヨーロッパの生産能力は商用艦隊の需要に応え、熱システム統合のニーズが増大しています。

【K90HYEsiWD】

テクノロジーの種類別

液体ベースの冷却システムセグメントが優れた熱伝達効率で優位に立つ

技術タイプに基づいて、市場は空気ベースの熱管理、液体ベースの冷却システム、冷媒ベースの冷却システム、および相変化材料 (PCM) ベースのシステムに分類されます。

液体ベースの冷却システムセグメントは、優れた熱伝達効率、拡張性、ICE と電動車両の両方への適合性により、市場を支配しています。これらは、特に高負荷および急速充電条件下で、エンジン、バッテリー、モーター、インバーターにとって不可欠です。

冷媒ベースの冷却システムは EV での採用が急速に進んでおり、効率的なバッテリー冷却とヒートポンプ HVAC の統合が可能になります。冷媒ベースの冷却システム部門は、予測期間中に 8.3% の CAGR で成長すると予測されています。

- 2024年9月、トヨタは、より高い充電率をサポートするために、次世代EVプラットフォームに冷媒ベースのバッテリー冷却を幅広く導入すると発表した。

コンポーネントの種類別

熱交換器のリード複数の熱ループにわたる取り付け採用

コンポーネントの種類に基づいて、市場はコンプレッサー、熱交換器、ポンプ、バルブとマニホールド、熱モジュールと制御ユニット。

熱交換器セグメントは、ラジエーター、コンデンサー、エバポレーター、チラー、ヒーターコアなどの複数の熱ループにわたって使用されるため、世界市場を支配しています。車両タイプや推進システム全体に普遍的に適用できるため、大量需要が促進されます。

一方、システム統合とマルチループ アーキテクチャの増加により、インテリジェント バルブとマニホールドの急速な導入が促進されています。バルブおよびマニホールド部門は、予測期間中に 7.9% の CAGR で成長すると予測されています。

- 2025 年 11 月、コンチネンタルは、EV の熱効率を最適化し、システムの複雑さを軽減するように設計された革新的な多方向冷却バルブを発表しました。

自動車用熱管理システム市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Thermal Management System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大量の自動車生産量と急速な電動化によって牽引され、最大かつ急速に成長している地域です。中国のEVの優位性、電動二輪車および四輪車の普及拡大と拡大商用車電化により、BTMS、液体冷却、統合熱システムの需要が大幅に増加します。コストの最適化、現地生産、熱管理技術の拡張により、地域の成長の勢いがさらに強化されます。

中国の自動車用熱管理システム市場

世界最大のEV市場と積極的な急速充電器の導入により、2025年には中国がアジア太平洋地域内で60.4%のシェアを獲得して優位に立つことになる。液体および冷媒ベースのバッテリー冷却、集中熱システム、および高度な HVAC の高度な採用により、車両あたりの熱システムの価値が大幅に増加しています。

日本の自動車用熱管理システム市場

日本市場は、ハイブリッドおよび電動パワートレインと高いエンジニアリング基準に支えられ、着実に成長しています。効率的なパワートレイン冷却、コンパクトな熱交換器、および信頼性の高い熱コンポーネントに対する需要は依然として強いです。日本市場は、2025 年に 39 億 6,000 万米ドルと評価されています。

インドの自動車用熱管理システム市場

インドは自動車生産が拡大し、乗用車、バス、LCV全体で電動化が加速するため、予測期間中のCAGRが8.2%となる高成長市場です。気候制御ニーズの高まりとEVの導入により、拡張可能でコスト効率の高い熱システムの需要が高まっています。

北米

北米は、電化の進展、車両サイズの大型化、高度な HVAC およびパワーエレクトロニクス冷却に対する強い需要に支えられ、成熟しつつも着実に成長している市場を代表しています。乗用車や商用車への EV の採用により、車両あたりの熱量、特にバッテリー冷却やヒートポンプ システムの熱量が増加しています。厳しい燃料効率規制と極端な気候条件により、堅牢で高性能の熱構造への需要がさらに高まり、地域全体で一貫した市場拡大が維持されています。

米国の自動車用熱管理システム市場

米国は、自動車生産量の多さ、EVやハイブリッドの急速な普及、大型SUVやピックアップトラックの急速な普及により、地域市場の成長を推進しています。これらの車両には、より大容量の冷却、高度な HVAC が必要となり、ますます必要になります。バッテリー熱システム。電気乗用車と配送用バンの拡大により、車両 1 台あたりの平均熱システム値が上昇し続けています。米国市場は、2025 年に 68 億 2,000 万米ドルと評価されました。

ヨーロッパ

厳格な排ガス規制、EVの高い普及率、エネルギー効率への重点が欧州市場の成長を形作っている。自動車メーカーは、航続距離を最適化し、排出ガスを削減するために、ヒートポンプ、統合サーマルモジュール、冷媒ベースのバッテリー冷却をますます採用しています。自動車生産の伸びは緩やかですが、特に電気自動車やプレミアム分野での自動車当たりの熱複雑性の高まりが、西ヨーロッパおよび中央ヨーロッパ全体での着実な市場拡大を支えています。

英国の自動車用熱管理システム市場

英国市場は、EVの堅調な普及と電動化に対する政策支援の恩恵を受けています。電気製品の生産の増加乗用車バンやバンでは、特に都市部のモビリティやフリートビークル向けに、BTMS、ヒートポンプ HVAC、コンパクトな統合熱ソリューションの需要が増加しています。英国市場は、2025 年に 10 億 8,000 万米ドルと評価されました。

ドイツの自動車用熱管理システム市場

ドイツは強力な OEM 基盤と高級車や高性能車の集中力により、2025 年には欧州内で 29.1% のシェアを獲得し、依然として主要な貢献国です。高度なパワートレイン冷却、バッテリー熱システム、統合された熱アーキテクチャが広く導入され、車両あたりの平均よりも高い熱量をサポートします。

世界のその他の地域

世界のその他の地域では、自動車生産の緩やかな増加、電動化の拡大、温暖な気候での客室の快適性に対する需要の高まりに支えられ、緩やかではあるものの成長が改善しています。 ICE車が依然として優勢であり、パワートレインの冷却とHVACの需要が堅調に保たれている一方、EVの採用により、予測期間中にBTMSと統合システムの普及が徐々に増加しています。

競争環境

主要な業界プレーヤー

大手企業は競合他社に先んじて先進的な製品を導入

世界の自動車用熱管理システム市場では、急速な電化、システム統合の増加、エネルギー効率の高い冷暖房ソリューションに対する需要の増加が見られます。デンソー、ヴァレオ、ハノン システムズ、マーレ、ボッシュ、コンチネンタル、マレリ、モディーン、ボルグワーナーなどの大手企業は、高度なバッテリー熱管理システム、ヒートポンプ HVAC、統合型サーマル モジュール、スマート バルブと制御ソフトウェアを通じて競争しています。サプライヤーは、重量、コスト、エネルギー損失を削減するために、パワートレイン、バッテリー、キャビンの熱機能を組み合わせた集中型アーキテクチャに重点を置いています。 OEMとのプラットフォームレベルでの協力、EVに焦点を当てた研究開発への投資、現地製造の拡大、冷媒、半導体、ソフトウェアの専門家とのパートナーシップを通じて、競争力が強化されます。企業はまた、デジタル シミュレーション、予測熱制御、ソフトウェア定義の戦略を活用して、気候や運転条件全体でパフォーマンスを最適化しています。

- 2025 年 10 月、マーレは新しい統合熱管理ソリューションを発表しました。電気自動車急速充電機能と寒冷地での航続距離の向上を目的としたプラットフォームであり、高価値のシステムレベルの競争への移行を強化しています。

プロファイルされた主要な自動車用熱管理システム会社のリスト

- 株式会社デンソー(日本)

- ヴァレオSA(フランス)

- ハノンシステムズ (韓国)

- マーレ社(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- モディーン・マニュファクチャリング・カンパニー(米国)

- ボルグワーナー社(米国)

- ダナ社(米国)

- サンデンホールディングス株式会社(日本)

- マレリホールディングス株式会社(日本)

- 浙江銀倫機械有限公司(中国)

- ベバスト SE(ドイツ)

- ヴィテスコ テクノロジーズ (ドイツ)

- ジェンサーム社(米国)

主要な産業の発展

- 2026年1月: Gentherm と Modine は、Modine のパフォーマンス テクノロジー事業と Gentherm を統合し、大規模な熱管理のリーダーを創設する最終合意を発表しました。この取引により、熱ソリューション全体のスケールリーダーとしてのジェンテルムの地位が強化され、EVおよびICEアプリケーションに関連するプラットフォームレベルの統合機能が加速されます。

- 2026年1月:ヴァレオはCES 2026で、航続距離と効率とともに手頃な価格を強調しながら、最適化されたアーキテクチャと革新的な熱管理システムを通じて電動化をどのように民主化しているかを強調しました。この焦点は、エネルギー損失を削減し、さまざまな気候における実際の使いやすさを向上させる、コンパクトで統合された熱ソリューションに対する OEM の需要を反映しています。

- 2025年12月:マレリは、CTI Europe 2025で、独自のソフトウェアを使用して、熱、推進、エレクトロニクスのエネルギー領域を調整するインテリジェント エネルギー管理ソリューションを発表しました。モジュラーアプローチは、車両およびゾーンコントローラーと統合するように設計されており、より効率的な熱流と、ハイブリッドおよびEV向けの車両レベルのエネルギー最適化の向上が可能になります。

- 2025年10月:デンソーは、エネルギー効率と性能の向上、充電時間の短縮を目的とした、トヨタの新型bZ4Xに採用された新開発の電動化製品を発表した。このようなアップグレードにより、急速充電と安定した動作温度を維持するために必要なバッテリー管理、パワーエレクトロニクス、および熱制御戦略の相互依存性が強化されます。

- 2025年9月:ボルグワーナーは、IAA Mobility 2025で次世代熱モジュールを加熱および熱管理技術とともに展示し、ハイブリッドおよびバッテリー電気アーキテクチャのエネルギー効率を向上させるものとして位置づけました。この展示は、損失を削減し、コンポーネントのバッテリー温度を安定に維持し、さまざまなデューティサイクルにわたって客室の快適性を向上させる統合サブシステムにサプライヤーが重点を置いていることが強調されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.6% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 熱システム タイプ別、車両タイプ別、テクノロジー タイプ別、コンポーネント タイプ別、および地域別 |

| 熱システムのタイプ別 |

|

| 車種別 |

|

| テクノロジーの種類別 |

|

| コンポーネントの種類別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 481 億 3000 万米ドルで、2034 年までに 852 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 287 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.6% の CAGR で成長すると予想されます。

車種別では乗用車セグメントが市場をリードしています。

EVの航続距離の維持と急速充電のニーズが市場を牽引する重要な要素です。

主要な市場プレーヤーには、ボッシュ、デンソー、コンチネンタル、マレリ、アイシン、日立アステモ、デルファイ テクノロジーズが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。