自動車用シリコーン市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCVおよびHCV)、製品タイプ別(シリコンエラストマー、シリコーン、接着剤およびシーラント、シリコーン液、シリコーン樹脂およびシリコーンゲルおよびフォーム)、用途別(パワートレインおよびエンジン部品、電気および電子、内装用途、外装用途および熱管理システム)、推進力別(ICE および電気)、および地域予測、2026 ~ 2034 年

自動車用シリコーン市場規模と今後の見通し

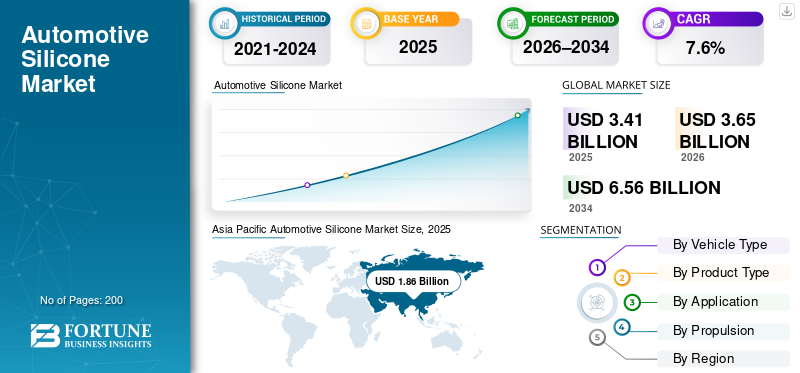

世界の自動車用シリコーン市場規模は、2025年に34億1,000万米ドルと評価されました。市場は2026年の36億5,000万米ドルから2034年には65億6,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.6%です。2025年においては、アジア太平洋地域が市場シェア54.55%を占め、自動車用シリコーン市場を主導しまし

自動車用シリコーン市場は、シーリング、接着、絶縁、熱管理、振動制御など、幅広い自動車用途で使用されるシリコーンベースの材料の需要を代表しています。エラストマー、接着剤とシーラント、液体、樹脂、ゲルなどのこれらの材料は、熱安定性、耐久性、優れた電気絶縁特性で高く評価されており、現代の車両設計に不可欠なものとなっています。

自動車用シリコーン産業の成長は、自動車生産の増加、エレクトロニクス統合の増加、自動車分野における高性能材料の需要と密接に関係しています。シリコーン材料は、熱、化学物質、経年劣化に対する耐性が重要となるパワートレイン システム、バッテリー パック、インフォテインメント モジュール、センサー、照明システムで使用されることが増えています。極端な動作条件下でもパフォーマンスを維持する能力により、長期的な信頼性と安全性がサポートされます。

市場は、電動化のトレンド、厳格化する排ガス規制、軽量かつ耐久性のある素材のニーズに支えられ、成長しています。自動車メーカーはエネルギー効率と部品の寿命の向上に注力しており、ガスケット、ホース、コーティング、サーマルインターフェースマテリアルにおけるシリコーンの需要が高まっています。さらに、先進運転支援システム (ADAS)コネクテッドカーにより、電子アセンブリにおけるシリコンの使用が加速しています。

Wacker Chemie、KCC Corporation、Henkel など、世界の自動車用シリコーン市場の主要企業は、先端材料の研究開発に投資し、EV を中心とした製品ポートフォリオを拡大し、地域の製造および流通ネットワークを強化しています。また、OEM や Tier-1 サプライヤーと緊密に連携して、熱管理、シーリング、電子機器保護のための用途固有のシリコーン ソリューションを開発しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用シリコーン市場動向

高度な熱および電気シリコーン ソリューションへの移行

市場のダイナミクスを形成する重要なトレンドは、熱管理と電気絶縁のためのシリコーンの使用の増加です。自動車メーカーは、コンパクトな電子アーキテクチャの安全性と効率を向上させる材料を優先し、高度なシリコーングレードの長期的な成長をサポートしています。

- たとえば、モメンティブ パフォーマンス マテリアルズは、EV プラットフォームにおけるサーマル インターフェイス シリコーンの需要の増加を強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

高性能かつ電化対応材料に対する需要の高まりが市場の成長を促進

自動車分野における高性能材料への需要の高まりが、自動車産業の主要な原動力となっています。シリコーン市場サイズ。シリコーンは、極端な温度、振動、化学薬品への曝露に耐える能力があるため、電動車両や電子機器が豊富な車両には不可欠です。自動車メーカーが信頼性と安全基準を強化するにつれて、重要なシステム全体でのシリコーンの採用は増加し続けています。

- たとえば、IEA (国際エネルギー機関) は、世界的な電化の加速に伴い、EV の熱および電気システムにおけるシリコーンの使用量が増加していることを強調しています。

市場の制約

原材料価格の変動により短期的な収益が制限される

シリコン金属とエネルギー投入の価格の変動は、シリコンメーカーにとってコストの不安定性を生み出し、短期的な市場の成長を抑制します。このような価格変動は、特に価格設定の柔軟性が限られているサプライヤーにとって、調達計画に混乱をもたらし、利益に影響を与える可能性があります。このような変動性により、自動車用シリコーン業界の長期契約に不確実性が加わります。

- たとえば、金属シリコンの価格変動は、化学メーカーによるコストの課題として挙げられています。

市場機会

電気自動車およびハイブリッド自動車の拡大により、新たなシリコンの応用が可能に

電気と電気の急速な成長ハイブリッド車これは世界の自動車用シリコーン市場に大きなチャンスをもたらします。 EV では、バッテリーのシール、パワー エレクトロニクス、熱制御のために、大幅に高いシリコン含有量が必要です。この移行により、サプライヤーはプレミアム配合を導入し、車両あたりの価値を拡大できるようになります。

- たとえば、Elkem ASA は、EV に焦点を当てたシリコーン材料の需要が増加していると報告しています。

市場の課題

パフォーマンス要件とコスト圧力のバランスを取る

コストを管理しながら、ますます厳しくなる性能仕様に適合することは、自動車用シリコーン業界にとって依然として課題です。 OEM は高い耐久性と規制基準への準拠を求めていますが、量販車ではコスト重視のため、プレミアム シリコーン ソリューションの採用が制限される可能性があります。

- たとえば、自動車サプライヤーは、材料基準の上昇に伴い、コストパフォーマンスのトレードオフに直面し続けています。

セグメンテーション分析

車種別

大規模な生産拠点とハッチバック/セダンの普及がセグメントの成長を牽引

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種に基づいて、市場はハッチバック/セダン、SUV、LCV、HCVに分けられます。

ハッチバック車とセダン車は、世界的な大規模な生産拠点と先進市場と新興市場で広く使用されているため、シリコーン需要の大半を占めています。これらの車両には、安定した成長を支えるシール、振動減衰、熱保護のためにシリコーンが必要です。

- たとえば、ハッチバックとセダンは世界の自動車生産台数で最大のシェアを占め続けています。

SUVセグメントは、予測期間中に9.3%のCAGRで成長すると予想されています。

製品タイプ別

シリコーンエラストマーの多彩な性能がセグメントの成長を促進

製品タイプに基づいて、市場は次のように分類されます。シリコンエラストマー、シリコーン、接着剤とシーラント、シリコーン液、シリコーン樹脂、シリコーンゲルとフォーム。

シリコーンエラストマーは、柔軟性、耐熱性、長寿命の点で優位に立っています。ガスケット、ホース、断熱部品に広く使用されているため、需要は一貫して増加しています。

- たとえば、Wacker Chemie AG が自動車材料ポートフォリオで強調しているように、自動車グレードのエラストマーは耐久性と耐熱性により広く使用されています。

シリコーンゲルおよびシリコンフォームは、予測期間中に 9.7% の CAGR で成長しています。

用途別

重要な機能的役割がパワートレインとエンジンセグメントの優位性を推進

アプリケーションに基づいて、市場はパワートレインおよびエンジンコンポーネント、電気および電子機器、内装アプリケーション、外装アプリケーション、および熱管理システムに分類されます。

パワートレインとエンジンのコンポーネントは、シールと耐熱性のためにシリコーンに大きく依存しています。電動化にもかかわらず、ICE およびハイブリッド システムは引き続き旺盛なシリコーン需要を維持しています。

- たとえば、ダウ社の自動車材料ソリューションで強調されているように、シリコーン材料はパワートレインのシーリングや熱用途において依然として重要です。

の熱管理システムこのセグメントは、予測期間中に 10.8% の CAGR で成長すると予想されます。

推進力による

世界的な大規模な保有車両とICE車両の継続的な生産がセグメントの成長を促進

推進力に基づいて、市場はICEと電気に分類されます。

ICE 車両は、世界中で大規模な車両を保有し、継続的に生産されているため、エンジン、排気システム、ドライブトレインにおけるシリコンの需要が維持されており、主要な地位を占めています。

- たとえば、欧州自動車工業会 (ACEA) は、依然として内燃機関車が世界の車両群の大半を占めていると報告しています。

電気セグメントは、予測期間中に 12.4% の CAGR で成長すると予想されます。

自動車用シリコーン市場の地域別展望

世界の自動車用シリコーン市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Silicone Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に18億6,000万米ドルで圧倒的なシェアを維持し、2024年も17億7,000万米ドルで首位を維持した。アジア太平洋地域は、大規模な自動車生産、EV製造の拡大、強力な地域サプライチェーンエコシステムにより、世界の自動車用シリコーン市場を支配しています。中国、インド、韓国などの国々は、パワートレイン、エレクトロニクス、熱用途にわたるシリコーンの持続的な需要を推進しています。

- たとえば、2024 年には、中国の EV 生産の増加により、自動車材料の需要が引き続き増加します。

中国自動車用シリコーン市場

中国の自動車用シリコーン市場は世界最大の市場の一つになると予測されており、2025年の収益は約11億5,000万米ドルと推定され、市場の約33.7%を占める。

インドの自動車用シリコーン市場

2025 年のインドの自動車用シリコーン市場は約 2 億 3,000 万米ドルと推定され、世界収益の約 6.7% を占めます。

ヨーロッパ

欧州は今後数年間で7.4%の成長率を記録し、これは全地域の中で2番目に高く、2026年までに評価額が5億4,000万米ドルに達すると予測されています。欧州の自動車用シリコーン需要は、厳しい排出規制と、この地域が車両の安全性と効率に注力していることによって促進されています。自動車メーカーは、耐久性と熱安定性のためにシリコーン素材への依存度を高めており、乗員と乗客全体にわたる緩やかだが一貫した市場拡大をサポートしています。商用車。

ドイツの自動車用シリコーン市場

2025 年のドイツの自動車用シリコーン市場は約 1 億 8,000 万米ドルと推定され、世界収益の約 5.3% を占めます。

英国の自動車用シリコーン市場

2025 年の英国の自動車用シリコーン市場は約 1 億 1,000 万米ドルと推定され、世界収益の約 3.2% を占めます。

北米

北米は 2025 年に 6 億 6,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。北米の自動車用シリコーン市場は、車両あたりのシリコーン使用量の増加と先進的な自動車用途の採用増加に支えられ、着実に成長すると予想されています。強力な研究開発能力と電動プラットフォームの早期導入が価値の成長をサポートします。特に米国市場は、EVや高級車におけるシリコーンベースの断熱材および電気絶縁材の使用増加の恩恵を受けています。

米国自動車用シリコーン市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に約5億2,000万米ドルと概算でき、これは市場の約15.2%に相当します。

世界のその他の地域

世界のその他の市場は、自動車所有権の増加、現地製造の拡大、自動車インフラの改善により、徐々に成長すると予想されています。ラテンアメリカと中東の新興市場は、特に過酷な動作環境で使用される耐久性のあるシリコーン材料の需要の増加に貢献しています。

競争環境

主要な業界プレーヤー

イノベーション主導の競争が長期的な市場での地位を形成

世界の自動車用シリコーン市場の競争環境は、イノベーション、規模、長期的な OEM パートナーシップに重点を置いた多国籍化学会社と特殊材料サプライヤーの存在によって特徴付けられます。主要企業は、自動車グレードの製品ポートフォリオを拡大し、地域の製造拠点を強化し、用途に特化したシリコーン ソリューションを発売することで競争しています。

大手企業は、進化する熱、電気、耐久性の要件を満たす材料を開発するために研究開発に多額の投資を行っています。 OEM および Tier 1 サプライヤーとの戦略的コラボレーションにより、メーカーは自社製品を車両プラットフォームに深く組み込むことができます。低VOC配合やエネルギー効率の高い生産プロセスなどの持続可能性への取り組みも差別化要因になりつつあります。

高度なテクノロジーや新興市場へのアクセスを得るために、合併、買収、製品の発売が頻繁に行われます。強力なグローバル サプライ チェーン ネットワークを持つ企業は、応答時間の短縮と地域に合わせた顧客サポートの恩恵を受け、大量の自動車プログラムで競争力を発揮します。

- たとえば、2024 年に Wacker Chemie AG は自動車用シリコーンのポートフォリオを拡大しました。EV用バッテリー熱管理と耐久性に重点を置いたアプリケーション。

プロファイルされた主要な自動車用シリコーン企業のリスト

- ダウ株式会社(私たち。)

- Wacker Chemie AG (ドイツ)

- エルケム ASA(ノルウェー)

- 信越化学工業(日本)

- KCCコーポレーション(韓国)

- ヘンケル AG & Co. KGaA(ドイツ)

- 3M社(米国)

- B.フラー(私たち。)

- Sika AG (スイス)

- ブルースター(中国)

主要な産業の発展

- 2025 年 10 月:ブレンタグは、フィリピンのコーティング/接着剤/シーラントの顧客向けにモメンティブのシリコーンおよび特殊ポートフォリオ(例:CoatOSil添加剤、Silquestシラン)へのアクセスを拡大する新しい販売契約を締結し、以前のSEAの対象範囲を拡大しました。これにより、自動車用途や産業サプライチェーン全体で使用されるシリコーン化学物質の下流での可用性が強化されます。

- 2025 年 9 月:ダウは、次世代 IGBT モジュール向けに設計された DOWSIL EG-4175 シリコーン ゲルを発表しました。これは、EV アーキテクチャが高電圧システムに移行するにつれて重要となる、誘電体保護とともに最大 180°C の耐熱性を重視しています。これは、EV インバーターおよび関連するパワー エレクトロニクス パッケージにおける古典的なシリコンの付加価値です。

- 2025 年 9 月:Wacker Chemie AGは、バッテリーショーでEVバッテリーアセンブリ用の次世代熱伝導性シリコーン接着剤を展示し、電動車両の放熱性の向上と長期耐久性をターゲットとしました。。

- 2025 年 9 月:モメンティブ パフォーマンス マテリアルズは、欧州での Safic-Alcan とのシリコーン エラストマー販売提携を拡大し、成形およびシーリング用途向けの自動車グレードのシリコーン材料の地域での入手可能性を向上させました。

- 2024 年 10 月:Dow Inc. は Carbice と提携し、自動車エレクトロニクスおよび電気自動車熱管理システム。

- 2024年10月:Elkem ASA は、The Battery Show North America で同社のシリコンベースのバッテリーの熱管理および絶縁ソリューションを強調し、電気自動車バッテリー パックの放熱と安全要件に取り組みました。

- 2024 年 5 月:KCC コーポレーションはモメンティブ パフォーマンス マテリアルズの完全買収を完了し、世界的なシリコーン ポートフォリオを強化し、自動車、エレクトロニクス、特殊材料市場全体で能力を拡大しました。

レポートの範囲

世界の自動車用シリコーン市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.6% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ、製品タイプ、用途、推進力、および地域別 |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

製品別タイプ |

· シリコンエラストマー · シリコーン接着剤およびシーラント · シリコーンオイル · シリコーン樹脂 · シリコーンゲルとフォーム |

|

用途別 |

· パワートレインおよびエンジンコンポーネント · 電気および電子 · 内装用途 · 外装用途 · 熱管理システム |

|

による推進 |

・ 氷 · 電気 |

|

地域別 |

· 北米 (車両タイプ、製品タイプ、アプリケーション、推進力、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ、製品タイプ、アプリケーション、推進力、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ、製品タイプ、アプリケーション、推進力、および国別) o 中国 o インド o 日本 o 韓国 o アジア太平洋地域のその他の地域 · その他の世界 (車両タイプ、製品タイプ、用途、推進力、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 34 億 1,000 万米ドルで、2034 年までに 65 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 18 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.6% の CAGR を示すと予想されます。

ハッチバック/セダンセグメントが車種別で市場をリードしました。

高性能で電化対応の材料に対する需要の高まりが、世界の自動車用シリコーン市場を牽引しています。

ダウ、KCC コーポレーション、ワッカー ケミー、H.B.フラーは市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート