自動車用トーションビーム市場規模、シェアおよび業界分析、ビームタイプ別(従来型トーションビームおよび結合トーションビーム(CTBA))、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、販売チャネル別(OEM/工場適合およびアフターマーケット/交換)、材料タイプ別(プレス鋼板、高強度鋼(HSS/AHSS)、および複合材料/ハイブリッド材料)、および地域予測、2026 ~ 2034 年

自動車用トーションビームの市場規模と将来展望

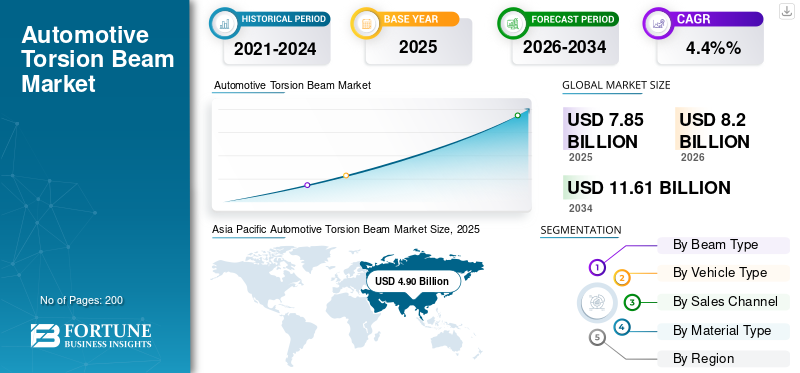

世界の自動車用トーションビーム市場規模は、2025 年に 78 億 5,000 万米ドルと評価されています。市場は 2026 年の 82 億米ドルから 2034 年までに 116 億 1,000 万米ドルに成長すると予測されており、予測期間中に 4.4% の CAGR を示します。アジア太平洋地域は、2025 年に 62.42% の市場シェアを獲得し、世界の自動車トーション ビーム市場を支配します。

市場の成長は、小型乗用車やコストが最適化されたSUVの大量生産によって着実に推進されており、トーションビームは、その低コスト、パッケージング効率、耐久性の理由から、引き続きリアサスペンションアーキテクチャとして好まれています。また、特に電動化プラットフォームではより厳密なスペース管理と剛性の向上が求められるため、OEM は、カップルド トーション ビーム アクスル (CTBA) および HSS/AHSS 材料の採用を増やすことで、乗り心地とハンドリングを改善し、軽量化目標を達成するために設計をアップグレードしています。 Benteler、Gestamp、Donghee などの Tier 1 シャーシ サプライヤーは、ツイスト ビーム/CTBA コンポーネントの能力を拡大しています。

- たとえば、BENTELERは2025年6月にモロッコのケニトラに新しい製造工場の建設を開始し、そこでの生産にはツイストビーム・リアアクスル(トーションビーム)と他のシャシーコンポーネントが含まれ、新たな供給能力とOEMプログラムの現地納品をサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用トーションビーム市場の重要なポイント

- 2025年の市場規模:78.5億ドル

- 2026年の市場規模:82億ドル

- 2034 年の予測市場規模: 116 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.4%

- アジア太平洋地域は、2025 年に 62.42% のシェアを獲得し、自動車用トーション ビーム市場を独占しました。

- 結合ねじりビーム (CTBA) セグメントは、予測期間中に 8.4% という最高の CAGR で増加すると予測されています。

- アフターマーケット/交換品セグメントは、予測期間中に 6.1% の CAGR で成長すると予測されています。

アジア太平洋地域

この地域は最大の市場シェアを占め、自動車生産の多さ、手頃な価格の乗用車やコンパクトSUVの需要の高まり、電動化に対応したプラットフォームに支えられ、依然として最も急成長している地域市場である。

北米

この市場は、好調なSUVおよびライトトラックの生産、車両輸出の拡大、サプライヤーの現地化、エントリーレベルの車両におけるコスト効率の高いリアサスペンションシステムに対する継続的な需要により、着実な成長を遂げています。

ヨーロッパ

自動車メーカーは、排出ガス規制や量販モデルの大量生産に支えられ、軽量でコスト効率の高いトーションビームシステムを小型乗用車に採用し続けており、需要は引き続き旺盛です。

私たち。

SUV の高い普及率、OEM プラットフォームの最適化、安定したアフターマーケット需要が、自動車用トーション ビーム市場の適度かつ一貫した成長を支え続けています。

日本

この需要は、国内の小型車や軽自動車の好調な生産によって支えられており、トーションビームシステムはスペース効率、信頼性、コスト効率の高いサスペンション性能を提供します。

続きを読む

自動車用トーションビーム市場動向

コスト最適化とスペース効率の高いリアサスペンションアーキテクチャへの移行が製品の進化を形作る

自動車メーカーは、特に大量生産車セグメントにおいて、コスト効率、パッケージングの簡素化、許容可能な乗り心地とハンドリングのバランスをとる高度なサスペンション技術システムをますます優先するようになっています。トーションビームサスペンションは、部品点数を減らし、床下のスペースを解放し、製造を簡素化できるため、コンパクトカーやエントリーレベルのSUVで引き続き好まれています。この傾向は電動化によってさらに強化され、バッテリーとリアの配置が変わります。梱包効率が重要です。そのため、OEM 各社は、より高価なマルチリンク システムに移行することなく、より広範囲の車両プラットフォームに適用可能性を拡張するために、より優れた形状、チューニング、材料の最適化を通じてトーション ビーム設計を改良しています。 2025年6月、ベンテラーは、小型電気自動車プラットフォームの開発をサポートするために設計された新しいケニトラ施設でのツイストビーム・リアアクスルの生産能力の拡大を発表しました。

市場ダイナミクス

市場の推進力

小型乗用車と手頃な価格のSUVの世界的な高い生産が市場の拡大を維持

新興市場と先進国市場にわたる手頃な価格のモビリティに対する持続的な需要により、ハッチバック、セダン、コンパクト SUV の生産が引き続き促進され、トーション ビーム技術の採用が直接的に後押しされています。これらの車両カテゴリでは、低コスト、耐久性、および前輪駆動アーキテクチャへの統合の容易さにより、トーション ビームが好まれています。自動車メーカーは、安全性、燃料効率の向上、効率基準を満たしながら競争力のある価格を維持しようと努めているため、トーション ビームは依然として大衆市場プラットフォーム向けの実証済みのソリューションです。アジア太平洋地域、ヨーロッパの一部、輸出指向の製造拠点での高い生産量がこの効果をさらに増幅させ、トーションビームアセンブリおよび関連コンポーネントに対する一貫したOEM需要を確保します。 2024年3月、OICAは、アジア・オセアニアが引き続き世界最大の自動車生産地域であり、コスト効率の高いサスペンション構造への需要が高まっていると報告しました。

市場の制約

プレミアムセグメントでのマルチリンクサスペンションの採用増加により、対処可能な範囲が制限される

トーションビームはコスト重視の車両セグメントで主流を占めていますが、乗り心地と独立したホイール制御が優先されるプレミアムモデルやパフォーマンス指向のモデルではその採用が制限されています。マルチリンク リア サスペンションは、高級セダン、高級セダンでますます標準化されています。SUV、高性能車などの車両に使用されるため、OEM が高級車に移行するにつれて、トーション ビーム サスペンションの普及が制限されています。この構造的変化により、トーション ビーム技術の使用はアーキテクチャだけでなく特定の価格帯や車両ダイナミクスに限定され、それによって高級セグメントにおけるトーション ビーム技術の関連性が低下します。快適性と車両性能の向上に対する消費者の好みと期待が高まるにつれ、トーションビームは継続的に改善を続けているにもかかわらず、自然な限界に直面しています。これが自動車用トーションビーム市場の成長を妨げています。 2023 年 9 月、複数の欧州 OEM は、新しいプレミアム小型車および中型車のプラットフォーム全体でマルチリンク リア サスペンションの使用を拡大することを確認しました。

市場機会

軽量素材と連結トーションビーム設計が新たな価値成長の可能性を生み出す

高張力鋼、先進的な高張力鋼、ハイブリッド材料ソリューションをトーション ビーム設計に統合することで、チャンスが生まれています。これらの革新により、軽量化、剛性の向上、ハンドリング特性の向上が可能となり、トーションビームは電気自動車や輸出向けモデルを含む、より幅広い車両で使用可能になります。カップルド トーション ビーム アクスル (CTBA) は、マルチリンク システムと比べてコスト上の利点を維持しながら、乗り心地とロールの挙動をさらに向上させます。この進化により、サプライヤーはユニットあたりの価値を高めることができ、排出ガス規制や効率目標が厳しくなる中、トーションビーム技術の妥当性をサポートできます。 2025 年 4 月、Gestamp は、軽量車両プラットフォームをサポートするために、リアアクスルおよびトーションビーム構造における AHSS の使用増加を強調しました。

市場の課題

コストのプレッシャーとパフォーマンスの期待のバランスをとることは依然として構造的な課題です

トーションビーム市場の主な課題は、快適性、遮音性、動的性能に対する OEM の期待の高まりと、積極的なコスト目標とのバランスをとることにあります。安全機能や電動化、効率的な運転体験の追加により車両が重くなるにつれて、トーション ビーム システムは大幅なコスト増加を招くことなく、より高い剛性と耐久性を実現する必要があります。さらに、材料価格の変動とティア1サプライヤーのマージンへの圧力により、長期的な計画と投資が複雑になります。進化する性能ベンチマークを満たさないと、境界セグメントで代替サスペンション システムへの置き換えが加速し、その結果、コア アプリケーションを超えたトーション ビーム システムの採用が制限される可能性があります。 2024年11月、複数の自動車サプライヤーは、シャーシ部品のコスト計画と利益率の安定性に影響を与える重要な要因として鋼材価格の変動を挙げた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ビームタイプ別

コストが最適化されたサスペンション アーキテクチャにより、従来のトーション ビームの優位性が維持されます

ビームのタイプに基づいて、市場は従来のトーション ビームと結合トーション ビーム (CTBA) に分類されます。

従来のトーション ビーム セグメントは、製造コストが低く、構造が単純で、大量生産の乗用車で実証済みの耐久性により、世界市場を支配しています。 OEM は、コスト管理とパッケージング効率が重要なハッチバック、セダン、エントリーレベルの SUV でこのデザインを引き続き支持しています。アジア太平洋地域とヨーロッパ全体での大規模な導入により、量のリーダーシップがさらに強化されます。ジオメトリとチューニングを継続的に段階的に改善することで、より高価なサスペンション アーキテクチャに移行することなく、従来のトーション ビームで主流の乗り心地と安全性の要件を満たすことができます。 2024年3月、アジアと欧州の複数のOEMは、量販用小型車プラットフォームにおいて従来のトーションビーム式リアアクスルを継続的に使用することを再確認した。

結合ねじりビーム (CTBA) セグメントは、予測期間中に 8.4% という最高の CAGR で増加すると予測されています。

車種別

小型乗用車の高生産がハッチバックおよびセダンセグメントのアンカーとなる

車種に基づいて、市場はハッチバック/セダン、SUV、LCV、HCV。

ハッチバックとセダンは、世界的な生産量が多く、コスト効率の高いリアサスペンションレイアウトが強く好まれているため、市場を支配しています。これらの乗用車および商用車は、室内空間の最適化、車両重量の軽減、および手頃な価格設定を優先しており、そのすべてがトーション ビーム技術の採用に有利です。このセグメントの優位性は特にアジア太平洋地域とヨーロッパで強く、そこではコンパクトカーが都市モビリティと輸出指向の製造戦略の中心であり続けています。 2024 年 2 月の OICA データにより、小型乗用車がアジア太平洋地域の自動車生産の大部分を占め、トーション ビーム技術の需要を支えていることが確認されました。

SUVセグメントは、予測期間中に6.2%のCAGRで成長すると予測されています。

販売チャネル別

OEM/ファクトリーフィットの統合によりファクトリーフィットチャネルの優位性が強化

販売チャネルに基づいて、市場はOEM/工場適合品とアフターマーケット/交換品に分類されます。

OEM/工場適合セグメントは、新しい車両プラットフォームへのトーション ビームの直接統合と、自動車メーカーとサスペンション サプライヤー間の長期供給契約によって推進され、世界の自動車用トーション ビーム市場シェアを独占しています。ほとんどのトーション ビームは車両の組み立て中に取り付けられ、生産量とプラットフォーム アーキテクチャの決定に密接に関係しています。世界的な車両プログラム全体の標準化により、OEM の優位性がさらに強化されるとともに、規模の経済が Tier 1 サプライヤーからの一貫した調達をサポートします。

2024 年 7 月、いくつかの世界的な OEM は、今後の小型車プラットフォーム向けに工場出荷時に適合するリア アクスル コンポーネントを確保するため、長期シャーシ供給契約を拡大しました。

アフターマーケット/交換品セグメントは、予測期間中に 6.1% の CAGR で成長すると予測されています。

材料の種類別

確立された製造経済学がプレス鋼のリーダーシップを強化

材料の種類に基づいて、市場は打ち抜き鋼、高張力鋼 (HSS/AHSS)、複合材料/ハイブリッド材料に分類されます。

プレス鋼材は、そのコスト効率、高い耐久性、確立された世界的なサプライチェーンにより、引き続き主要な材料セグメントです。 OEM と Tier-1 サプライヤーは、特にコスト重視の分野での大規模生産に、プレス鋼製トーション ビームを利用しています。乗用車そして軽SUV。この材料は、予測可能な性能、溶接の容易さ、既存の製造インフラとの互換性を備えており、積極的な軽量化の目標よりも手頃な価格と信頼性が優先される大量生産プラットフォームに推奨される選択肢となっています。

2023年10月、大手シャーシサプライヤーは、世界の小型車プラットフォームをサポートする大量のトーションビームプログラムにおいてプレス鋼板への継続的な依存を強調した。

複合材料/ハイブリッド材料セグメントは、予測期間中に 10.8% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車用トーションビーム市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、大量の車両生産量と手頃な価格の乗用車やコンパクト SUV に対する強い需要に牽引され、自動車用トーション ビームの分野で最大かつ最も急速に成長している地域です。コスト重視、都市化、中流階級のモビリティの拡大により、複数の国でトーション ビーム アーキテクチャが好まれています。 OEM はローカリゼーション、電動化に対応した設計、拡張性の高いプラットフォームに重点を置いており、導入をさらに加速させ、この地域をトーション ビーム システムの世界的な成長エンジンにしています。

Asia Pacific Automotive Torsion Beam Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国自動車用トーションビーム市場

中国は、その広大な生産基盤とコンパクトSUVの強力な生産により、地域の需要を独占しています。 OEM はコスト管理のためにトーション ビームを好みますが、CTBA の採用により乗り心地が向上します。

日本の自動車用トーションビーム市場

日本市場では小型車や軽自動車が重視されており、スペース効率と信頼性の要件に合わせてトーションビームが採用されています。 SUV の段階的な成長により、アーキテクチャを大幅に変更することなく増加する需要がサポートされます。

インドの自動車用トーションビーム市場

インドはハッチバックとコンパクト SUV の生産増加に牽引されて力強い成長を見せています。コスト効率の高い車両サスペンション システムは依然として重要であり、トーション ビームは量産型プラットフォームにとって非常に魅力的なものとなっています。

北米

北米市場は、好調なSUVとライトトラックの生産と、特にメキシコからの自動車輸出の増加によって着実に成長しています。マルチリンク サスペンションがプレミアム セグメントの主流となっている一方で、トーション ビームはエントリーレベルの SUV やコンパクトカーにも依然として関連しています。柔軟な製造に対する OEM の投資と、コストが最適化されたリア アクスルに対する安定した需要が、一貫した成長を支えています。この地域は、サプライヤーのローカリゼーション戦略と長期の OEM 調達契約からも恩恵を受けています。

米国の自動車用トーションビーム市場

米国市場は、SUV の普及率が高く、コスト重視のトリム レベルでトーション ビーム サスペンションが選択的に使用されていることが特徴です。 OEM プラットフォームの合理化と安定したアフターマーケット需要が、緩やかではあるが安定した市場の成長を支えています。

ヨーロッパ

ヨーロッパは、特に都市部に焦点を当てたモビリティセグメントにおけるコンパクトハッチバックやセダンの大量生産に牽引され、トーションビームシステムの重要な市場を引き続き占めています。 OEM はコスト管理、軽量化、パッケージング効率を重視し、それによって量販車へのトーション ビーム技術の採用を維持しています。プレミアム モデルにはマルチリンク サスペンションが搭載されることが増えていますが、ボリューム重視のプラットフォームでは引き続き需要が増加しています。排出ガスに対する規制圧力により、軽量トーションビーム設計、特に先端鋼で作られたトーションビーム設計の使用がさらに促進されています。

英国の自動車用トーションビーム市場

英国市場は、コンパクトカーの生産と輸出志向の組み立てから恩恵を受けています。トーション ビームは依然として手頃な価格の乗用車で一般的であり、全体的な生産の変動にもかかわらず、安定した OEM 需要を支えています。

ドイツの自動車用トーションビーム市場

ドイツ市場は、高級車と並んで、大量生産のコンパクトモデルによって支えられています。高級セグメントではトーションビームの使用が制限されていますが、大衆向けプラットフォームと輸出生産は安定した需要を維持しています。

世界のその他の地域

南米、中東、アフリカを含む世界のその他の地域では、現地の自動車組立が拡大するにつれ、緩やかな成長が見られます。コスト重視、耐久性要件、およびよりシンプルな車両構造により、トーション ビーム設計の採用が好まれます。生産の現地化の進展と道路インフラの改善が需要をサポートする一方、主要地域に比べ全体の販売台数は少ないにもかかわらず、SUVの普及が徐々に拡大し市場価値が高まっています。

競争環境

主要な業界プレーヤー

プラットフォームの標準化、軽量化エンジニアリング、サプライヤー規模の形状トーションビームの競争力

世界の自動車トーションビーム市場のトレンドは、コストの最適化、プラットフォームの標準化、および大量生産車両セグメントにわたる材料と設計の継続的な革新によって推進されています。 BENTELER、Gestamp、Magna International、ZF、Hyundai Mobis、American Axle & Manufacturing などの大手サプライヤーは、スケーラブルなトーション ビームおよび CTBA アーキテクチャ、先進運転支援システム ADAS などの高度な成形技術、高強度鋼の統合を通じて競争しています。世界的な製造拠点、OEM 工場近くの現地生産、長期のプラットフォーム供給契約により、競争力が強化されます。企業は、カップルド トーション ビーム設計による乗り心地の向上、AHSS およびハイブリッド ソリューションによる重量の削減、電動プラットフォームの耐久性の向上に重点を置いています。自動化への戦略的投資、地域の生産能力拡大、緊密な OEM 連携により、サプライヤーはグローバルな車両プログラム全体で進化するパフォーマンス、安全性、効率の要件と積極的なコスト目標のバランスをとることができます。

主要な自動車用トーションビーム会社のリスト

- ZF Friedrichshafen AG (Germany)

- Schaeffler Group (Germany)

- Benteler International AG (Austria)

- Magna International Inc. (Canada)

- American Axle & Manufacturing Holdings, Inc. (AAM) (U.S.)

- Hyundai Mobis (South Korea)

- Gestamp Automoción S.A. (Spain)

- Marelli Holdings Co., Ltd. (Japan)

- JTEKT Corporation (Japan)

- Thyssenkrupp Automotive Technology (Germany)

- Multimatic Inc. (Canada)

- Sogefi S.p.A. (Italy)

- Tata AutoComp Systems Ltd. (India)

- Mubea – Muhr und Bender KG (Germany)

- Yorozu Corporation (Japan)

主要な産業の発展

- 2025年11月、プロドゥアの次期EV画面このモデルは、バッテリーパッケージとコンパクトなプラットフォームプロポーションに加えて、リアトーションビームレイアウトを特徴としていると報道されました。この開示は、新興市場のモビリティでの大量採用のためにパッケージング効率、製造性、耐久性が優先される価値重視の電動車両において、OEM が引き続きトーションビームを好むことを示しているため、注目に値します。

- 2025 年 9 月には、 ZF Chassis Systems Duncan は、精密アクスル アセンブリの生産を拡大するために、サウスカロライナ州スパータンバーグ郡にある新しい大規模施設を拡張すると発表しました。この動きは、アクスルモジュールの製造フットプリントとより高い生産能力への継続的な投資を示しており、標準化されたリアアクスルアーキテクチャとローカライズされたシャーシ供給に対するOEM需要をサポートします。

- 2025 年 6 月には、 ベンテラーはモロッコのケニトラに新しい自動車部品工場を正式に着工し、大手OEM向けのツイストビーム(トーションビーム)リアアクスルを含むシャシー部品を製造する拠点を設置した。このプロジェクトは、現地での供給能力、コスト競争力、および大量生産車両プログラム向けのリアアクスルアセンブリの輸出対応生産を強化します。

- 2024年10月, スロバキア政府と現代モービスは、奨励金を背景にスロバキアのノヴァキに新しいEV部品工場を建設する覚書を締結した。この投資はEVコンポーネントに焦点を当てながら、現代モービスのシャシー関連モジュールの欧州製造拠点を強化し、将来の車両プラットフォームの現地化戦略をサポートします。

- 2024 年 9 月に、上汽GM五菱のビンゴSUV仕様には、市場投入に関連して報告されたハイドロフォーミングクローズドトーションビームリアサスペンションが含まれることが強調された。この構成は、OEM がトーション ビーム アーキテクチャの魅力をどのように維持しているかを示しています。電気自動車マルチリンク システムと比較してコスト効率を維持しながら、剛性とパッケージングを向上させる成形技術を利用することにより、EV およびコンパクト SUV を実現します。

レポートの範囲

世界の自動車トーションビーム市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。自動車用トーション ビーム市場予測は、最大の市場シェア、新たな機会、自動車業界の主要企業のプロフィールを含む、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ビームタイプ別、車両タイプ別、販売チャネル別、材料タイプ別、および地域別 |

| ビームタイプ別 |

|

| 車種別 |

|

| 販売チャネル別 |

|

| 材料の種類別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 78 億 5,000 万米ドルで、2034 年までに 116 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 49 億米ドルでした。

市場は、2026年から2034年の予測期間中に4.4%のCAGRで成長すると予想されています。

OEM/ファクトリーフィットセグメントは、販売チャネルの面で市場をリードしています。

小型乗用車と手頃な価格の SUV の世界的な高い生産が市場の拡大を支えています。

市場のトッププレーヤーには、ZF フリードリッヒスハーフェン AG、シェフラー グループ、ベンテラー インターナショナル AG、マグナ インターナショナル、アメリカン アクスル & マニュファクチャリング ホールディングス、インクが含まれます。

2025 年にはアジア太平洋地域が最大の市場シェアを占めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。