自動車用ポンプ市場の規模、シェアおよび業界分析:タイプ別(燃料ポンプ、オイルポンプ、ウォーターポンプ、真空ポンプ、その他)、車種別(二輪車、乗用車、商用車)、技術別(機械式および電動式)、および地域別予測(2026年~2034年)

自動車用ポンプ市場の概要

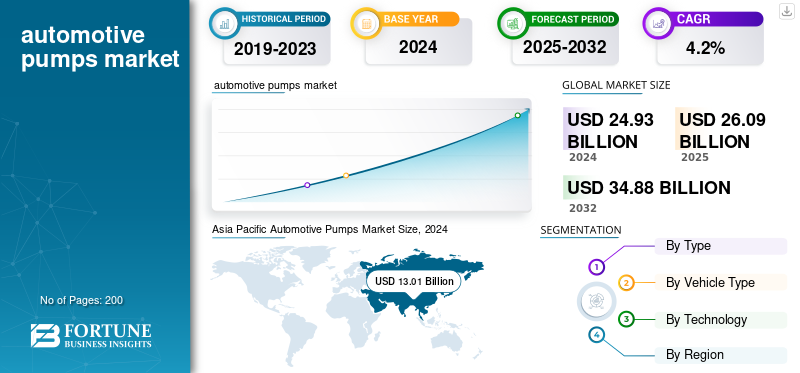

2025年の世界の自動車用ポンプ市場規模は260億9,000万米ドルと評価され、2026年の273億1,000万米ドルから2034年までに374億3,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は4.02%となる見込みです。アジア太平洋地域は、2025年に51.85%の市場シェアを占め、世界の自動車用ポンプ市場を牽引した。

自動車ポンプは、燃料、オイル、冷却液、トランスミッション液などの必須流体をエンジンやその他のシステム全体に循環させるために車両で使用される機械式または電子デバイスです。これらのポンプは最適な潤滑、温度制御、油圧を維持し、効率的な性能、排出ガスの削減、エンジン寿命の延長を保証します。一般的なタイプには、燃料ポンプ、燃料噴射ポンプ、オイル ポンプ、ウォーター ポンプなどがあります。真空ポンプ。電動化と排出ガス規制の強化に伴い、現代の車両では信頼性と燃費を向上させるために、電子制御されたエネルギー効率の高いポンプ技術がますます採用されています。

自動車生産の増加、排出基準、燃料効率の高い技術への需要により、自動車用ポンプの需要が高まっています。電動化の傾向とハイブリッド車や電気自動車への移行により、電気ポンプや可変容量ポンプの使用がさらに進んでいます。さらに、スマートセンサーと軽量素材の統合により、パフォーマンスが向上し、エネルギー損失が削減されます。この分野で事業を展開している主要企業には、ロバート ボッシュ GmbH、コンチネンタル AG、デンソー コーポレーション、アイシン精機株式会社、デルファイ テクノロジーズ、ジョンソン エレクトリック、ZF フリードリヒスハーフェン AG、マグナ インターナショナルなどがあり、いずれも効率、イノベーション、コストの最適化に重点を置いています。

特に中国とヨーロッパからの輸入自動車部品に対する米国の関税は、世界の自動車市場におけるサプライチェーン、価格設定、製造戦略に影響を与えています。これらの関税により、OEM および Tier 1 サプライヤーの生産コストが増加し、輸入依存を減らすために北米での現地生産の拡大につながりました。企業はメキシコ、インド、東南アジアにも代替調達地域を模索している。価格設定と物流に短期的な混乱が発生しましたが、関税により地域化が加速し、先進的でコスト効率が高く、準拠したポンプ製造技術への投資が促進されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ポンプ市場の主なポイント

- 2025年の市場規模:260億9000万米ドル

- 2026年の市場規模:273億1000万米ドル

- 2034年までの市場規模予測:374億3000万米ドル

- 年平均成長率:2026年~2034年で4.02%

- アジア太平洋地域は、2025年時点で自動車用ポンプ市場の51.85%を占め、市場を席巻した。

- ウォーターポンプ分野は、2026年には市場全体の26.55%を占めると予測されている。

- 乗用車セグメントは、2026年には世界市場の61.89%を占めると予想されている。

北米

北米市場は2025年には49億2000万米ドルと評価され、世界の収益の18.85%を占め、2026年には51億7000万米ドルに達すると予測されている。

ヨーロッパ

2025年には、欧州は世界市場の23.87%を占め、市場規模は62億3000万米ドルに達し、2026年には65億6000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に135億3000万米ドルに達し、市場全体の収益の51.85%を占め、2026年には140億6000万米ドルに達すると予測されている。

シラミ

米国の自動車用ポンプ市場は、堅調な自動車生産、交換需要、そしてポンプの信頼性と安全性への注目の高まりに支えられ、2026年までに33億5000万米ドルに達すると予測されている。

日本

日本の自動車用ポンプ市場は、強力な自動車製造能力と先進的な車両技術の普及拡大を背景に、2026年までに19億米ドルに達すると予測されている。

続きを読む

市場力学

市場の推進力

車両パワートレインの急速な電動化が市場の成長を促進

世界市場の原動力は、車両パワートレインの急速な電動化と、それに伴う熱管理要件です。より多くのハイブリッド電気自動車やバッテリー電気自動車が生産されるようになるにつれ、従来の機械式ポンプだけでは、正確な流体制御、熱効率の高い冷却、統合された流体回路に対する需要の高まりに応えることができなくなります。 Bosch Mobility Solutions などのメーカーは、バッテリーや二軸冷却用に調整された PDE 電動冷却ポンプなどのポンプを導入しています。これは、ポンプ システムが単純なエンジン冷却から、バッテリー、インバーター、電動アクスルにわたる高出力熱ループへと進化していることを浮き彫りにしています。 BEV やハイブリッドがエンジン駆動のポンプ シャフトを電子制御の流体ループに置き換えるにつれて、市場は電動ポンプを備えた製品ポートフォリオを拡大する必要に迫られています。これらの新しいポンプ システムは、より効率的な流量マッチング、より低い寄生損失、および車両制御システムとのより優れた統合を実現し、性能と排出ガス規制の両方をサポートする要素となります。

市場の制約

重要な部品および原材料のサプライチェーンの不安定性が市場の成長を妨げる

これにより、ポンプメーカーや自動車メーカー全体の生産が妨げられ、コストが増加します。ポンプ業界は、精密合金、ベアリング アセンブリ、電子制御ユニット、さらには半導体電動化が進むポンプモジュール向け。ポンプサプライヤーはリードタイムが長く、車両組立ラインと緊密に統合していることが多いため、主要コンポーネントの遅延やコスト上昇により、ティア1ポンプベンダーはより高いコストを吸収するか上流に転嫁することを余儀なくされ、その結果、収益性が低下したり、製品の発売が遅れたりすることになります。さらに、部品が入荷待ちになるとアフターマーケットの交換需要も減り、販売チャネルの体力が低下します。要約すると、自動車用ポンプのバリューチェーンの複雑かつグローバル化した性質は、サプライチェーンの脆弱性、投入コストの上昇、特殊部品の不足、物流のボトルネックが市場の急速な成長と効率的な拡大にブレーキとして作用していることを意味します。

市場機会

電気自動車およびハイブリッド自動車向けの高度な熱管理システムの迅速な導入が有益な機会を生み出す

電動化が進むにつれ、OEM と Tier 1 ポンプ サプライヤーの両方が、大量の注文と製品の発売を目の当たりにしています。車両の電気化やハイブリッド化に伴い、従来のエンジン駆動の液体ポンプの役割は減少しますが、冷却液、真空ポンプ、トランスミッション/オイルポンプなどの電動ポンプに置き換えられており、新しい設計、モーター、電子機器、診断、生産能力が必要となります。これらの電動ポンプ システムに投資するサプライヤーは、新たなビジネス ストリームを獲得します。さらに、排出ガスとエネルギー効率に対する規制圧力の高まりは、熱システムの効率を高め、エネルギー損失を削減し、より小型で軽量のポンプモジュールを電気自動車アーキテクチャに統合できるようにする必要があることを意味します。したがって、電化から熱管理へのこの移行は、市場にとって大きな活用の機会となります。

自動車用ポンプの市場動向

純粋な機械式ポンプ システムから電子制御および電気駆動ポンプ モジュールへの移行

世界市場における大きなトレンドの 1 つは、特に車両の電動化と高度な熱管理によって、純粋な機械式ポンプ システムから電子制御および電気駆動ポンプ モジュールへの幅広い移行です。この傾向は、電動水/冷却剤ポンプ、高電圧真空/補助ポンプ、速度制御と診断機能を備えたスマート ポンプ モジュールなど、まったく新しい製品カテゴリを開拓することで市場を支えています。たとえば、ハイブリッドおよびEVアーキテクチャに電動ウォーターポンプを採用することで、メーカーは駆動ベルトの機械的損失を排除し、寄生エネルギー消費を削減し、バッテリー、インバーター、モーター冷却の熱ループを最適化することができます。

ポンプのサプライヤーにとって、この傾向は、新しいモーター制御エレクトロニクス、統合センサー、ソフトウェア診断、および高電圧アーキテクチャー (例: 48 V または 400 V/800 V システム) への投資を意味します。また、アフターマーケットと OEM の交換サイクルの推進方法も異なります。電気モジュールには、機械ユニットと比較して、故障モード、診断の必要性、サービス フローが異なります。この傾向により、従来の機械式ポンプのサプライヤーが電動ポンプのプラットフォームに適応しない場合にシェアを失う障壁が低くなります。しかし、それはプレミアム電気モジュールセグメントを獲得する機会でもあります。自動車 OEM は、世界的な排出量/効率の義務のもとで、電動ポンプ アーキテクチャをシステム効率の向上を可能にする要素の 1 つとみなしています。プラットフォームの電動化に協力するポンプサプライヤーは、次世代車両プログラムにおいて有利な立場にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

ICE および HEV パワートレインの既存の世界的な大規模な保有により、オイル ポンプが優勢

タイプごとに、市場は燃料ポンプ、オイルポンプ、ウォーターポンプ、真空ポンプなどにサブセグメント化されています。

2024 年には、オイルポンプ部門が市場で最大のシェアを獲得し、主導的な地位を維持しました。オイル ポンプは、内燃およびハイブリッド パワートレインの世界的な膨大な車両において、潤滑と熱制御のバックボーンであり続けています。電動化が加速するにつれて、高効率の可変オイルポンプや電動オイルポンプがハイブリッドや電動アクスルで普及し、このカテゴリーのリーダーシップを拡大しています。エンジン/トランスミッション潤滑の継続的な需要と大規模な設置ベースの組み合わせにより、時間の経過とともに交換が必要になります。ボッシュのポートフォリオに、速度制御と診断を統合する電子制御クーラント/オイル ソリューションが追加され、への移行が強化されます。インテリジェントポンプ。機械式オイル ポンプから電動/可変オイル ポンプへの近代化により、このサブセグメントは ICE、ハイブリッド、および e アクスル潤滑全体にわたって不可欠なものとなり、OEM 適合と長期サービス需要の両方をサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

乗用車は世界で最も多くの台数を誇るため、主導的な地位を維持

車種別に市場は二輪車、乗用車、および商用車。

乗用車は世界中で最も多くの販売台数を誇り、燃料、オイル、冷却剤、補助回路全体にわたるポンプの需要を高めています。 2024 年、ヨーロッパでは BEV を搭載した新車が約 1,060 万台登録され、シェア 13.6% を占めましたが、ICE/ハイブリッドが合計で残りを占めており、相当なポンプ容量が必要となります。欧州の最近の登録データでも、ハイブリッドおよびPHEVの勢いが示されており、本質的に電気冷却剤と真空ポンプが使用され、乗用車あたりの内容が強化されています。

テクノロジー別

世界的に道路車両に設置されているため、機械式が主流

技術によって、市場は機械式と電気式に分かれます。

世界中の ICE 車両の急速な電化にもかかわらず、機械式ポンプは依然として車両の大部分に装備されており、特に石油と燃料の輸送においては現在の生産の大部分を占めています。機械式ポンプは、膨大なベースライン量とアフターマーケットの需要を維持します。それでも、移行の道筋は明らかであり、電子駆動ポンプは EV/ハイブリッド プラットフォームに合わせて拡張されています。予測ウィンドウに関しては、巨大なレガシーパークと多くの地域で進行中のICE/ハイブリッド生産により、機械技術が引き続き普及しています。同時に、OEM は排出ガスと耐久性の目標を達成するために、機械設計に効率向上を逆仕様化しています。主要な機械ベースと急速に成長する電気モジュールの共存により、ポンプの総需要が維持されると同時に、サプライヤーがポートフォリオを多様化し、次世代の電動ソリューションに再投資できるようになり、市場全体の成長をサポートします。

自動車用ポンプ市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

Asia Pacific Automotive Pumps Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の自動車ポンプ市場の成長は、燃料、オイル、トランスミッションポンプを必要とする大規模なICE車両パークに加え、ハイブリッドやEVの電気冷却剤や補助ポンプの需要の高まりによって牽引されています。強力なアフターマーケット ネットワークと厳格な安全性への期待により、交換量が増加し、サプライヤーに信頼性の向上を促すことができます。 2024年10月、アメリカンホンダは欠陥のある高圧燃料ポンプの検査と交換を目的とした72万台の米国車のリコールを発表し、ポンプの品質と安全性への継続的な注力を強調した。

米国は、SUV やピックアップトラックからの高いポンプ需要に加え、EV の熱管理ソリューションの急速な拡大で北米をリードしています。燃料ポンプの信頼性に関するリコールと、新しい EV プラットフォームでの電動冷却ポンプの採用の増加により、OEM およびアフターマーケットのポンプの好調な販売量が維持されています。

ヨーロッパ

ヨーロッパは、積極的な CO₂ 目標と急速な電化により、効率的な電動水ポンプ、オイルポンプ、真空ポンプの需要が高まっており、最も急速に成長している地域です。 EV およびプラグイン ハイブリッド プラットフォームには、複数回路の熱管理が必要で、車両ごとの電気冷却剤と補助ポンプの内容を強化します。ボッシュ、コンチネンタル、ヴァレオ、ゲイツ、NTN の強力な Tier 1 プレゼンスが、テクノロジーのアップグレードと広範なアフターマーケット対応を支えています。 2023 年 10 月、コンチネンタルはハイブリッドおよびハイブリッド専用の 17 種類の調整可能な補助ウォーター ポンプを導入しました。電気自動車、この電動化によるポンプ市場の拡大を強調しています。

アジア太平洋地域

アジア太平洋地域は、世界最大の自動車生産ハブとしての地位と急速に拡大するNEV車両群に支えられ、世界の自動車用ポンプ市場を支配しています。中国、日本、インドは世界の自動車の大部分を共同で生産しており、ICE およびハイブリッド モデルの燃料、オイル、水、トランスミッション ポンプに対する膨大な基本需要を促進する一方、EV の成長により電動冷却剤と電動オイル ポンプの採用が加速しています。地元および世界のサプライヤーはコストと効率に関して積極的に競争しており、乗用車と二輪車の高い生産量がアジア太平洋地域のポンプ消費量におけるトップシェアを確固たるものにしています。

世界のその他の地域

世界のその他の地域では、車両駐車場の拡大、インフラ開発、冷却システムに負担がかかる高温気候の運転条件によって、自動車用ポンプが着実に成長していることが観察されています。機械式の燃料ポンプとウォーターポンプが依然として主流ですが、電動化への取り組みとハイブリッドの輸入により、電動の補助ポンプと冷却液ポンプが徐々に導入されています。世界的なサプライヤーは地域の代理店を活用して対象範囲を拡大し、商用車両やオフロード用途での要求の厳しいデューティサイクルをサポートしています。時間の経過とともに、排出ガス基準の厳格化とEVの段階的な普及により、これらの市場では高効率の電子制御ポンプ ソリューションの需要が高まると予想されます。

競争環境

主要な業界プレーヤー

高度なシステム統合と多様化したサプライチェーンが市場競争を支える

世界の自動車用ポンプ市場は、ボッシュ、コンチネンタル AG、ヴァレオ、デンソー コーポレーションなどのティア 1 サプライヤーによって主導されており、燃料、水、オイル、トランスミッション、ステアリング ポンプの多様なポートフォリオを世界の OEM に提供しています。同社の幅広い製造拠点、長年にわたる OEM 関係、機械式ポンプと電動ポンプの両方の技術を提供する能力により、信頼性の高い供給と世界的なアフターマーケット対応が保証されます。中堅企業や専門企業もポンプの種類、効率性、EV 対応ソリューションで競争しており、サプライチェーン全体の回復力を高め、マルチベンダー調達を求める OEM の参入障壁を下げています。電化と熱管理のニーズへの移行により、電気冷却剤とウォーターポンプシステムの需要が加速しており、より新しく機敏なサプライヤーがハイブリッドおよびEVプラットフォーム用の次世代ポンプソリューションを革新して供給する余地を与えています。

プロファイルされた主要な自動車用ポンプ会社のリスト

- ロバート・ボッシュGmbH(ドイツ)

- 株式会社デンソー(日本)

- アイシン精機株式会社(日本)

- コンチネンタルAG(ドイツ)

- デルフィ・テクノロジーズ(英国)

- ラインメタル AG (ドイツ)

- SHW AG (ドイツ)

- 日立 Astemo (日本)

- 株式会社ミクニ(日本)

- ヴァレオ S.A.(フランス)

- Hella GmbH & Co. KGaA (ドイツ)

- マーレ社(ドイツ)

- マグナインターナショナル (カナダ)

- カミンズ社(米国)

- TRWオートモーティブ(米国)

主要な産業の発展

- 2025 年 6 月:Rheinmetall AG は、北米の大手トラック メーカーから重要な契約を受け取りました。この契約は、バッテリー電動の中型および大型トラック向けの CWA 2000 高電圧電動冷却ポンプの供給を対象としており、納入は 2028 年から 2035 年に予定されています。これらの 800 V 対応ポンプにより、トラクションの熱制御が可能になります。電池高負荷商用アプリケーションにおける、モーター、パワー エレクトロニクスなど。ラインメタル氏は、この長期契約により同社の北米での拠点が強化され、大型自動車メーカーが現在、ドライブトレインを大規模に電動化し、先進的で低騒音、メンテナンスフリーのクーラントポンプ技術を備えた燃料効率の高い車両の需要を促進していることを強調していると述べた。

- 2024年9月: Robert Bosch GmbH は、電気自動車およびハイブリッド自動車向けに設計された高電力ユニットである次世代 PDE 電動冷却ポンプを発表しました。このポンプは 1.7 バールで 1 時間あたり最大 1,200 リットルを供給し、41,000 動作時間を超える予想耐用年数を提供します。急速充電機能とコンポーネントの長寿命化にとって重要な、バッテリー、インバーター、デュアル e-アクスルのアクティブ冷却をサポートします。ボッシュは、コンパクトなパッケージング、高効率、正確な可変速制御を強調し、PDE 設計がベルト駆動の機械式ポンプに比べてエネルギー消費を削減し、e-モビリティ向け統合熱管理プラットフォームの重要な要素を形成していることを指摘しました。

- 2024 年 8 月:ラインメタル AG は、機械式および可変冷却ポンプのポートフォリオに関する最新情報を発表し、直接駆動およびソレノイド制御の可変流量設計の両方の生産を確認しました。後者は、オンデマンドの冷却剤供給を可能にし、寄生損失を削減し、内燃機関の燃料効率を向上させます。ラインメタル社の声明は、従来の機械的ソリューションとハイブリッド用途向けの完全電動ポンプとの間のギャップを埋めるための継続的な研究開発投資を強調した。同社は、電子制御バルブとリアルタイム診断を統合できるプロトタイプを展示し、機械ユニットの信頼性と最新のパワートレインにおける電子調整システムの適応性を組み合わせる戦略を強調しました。

- 2024 年 6 月:ラインメタルAGは、大手国際自動車メーカーから電動冷却液ポンプの大規模注文を獲得したと発表した。この注文には、2030 年までの生産と 2045 年までのサービス契約が含まれています。このポンプは、次世代ハイブリッド車で使用するために設計されており、高効率、正確な電子制御、および厳しい熱管理条件下での耐久性を提供します。ラインメタル氏は、この契約が電動モビリティソリューションにおける同社のリーダーシップの拡大を強化するものであり、バッテリー、インバーター、電動アクスルを冷却するための流体処理システムが機械式から電気式に業界が移行していることを強調していると強調した。

- 2022 年 10 月:ボッシュはアフターマーケット電動クーラントポンプのポートフォリオをヨーロッパ全土に拡大しました。新しい製品群には現在 50 を超える部品番号が含まれており、そのうち 14 はハイブリッドおよび電気アプリケーションをカバーしており、この地域の乗用車およびライトバンの約 60% が電動ポンプを備えています。同社は、この拡張機能により、独立したワークショップが OE レベルのコンポーネントを備えた EV およびハイブリッドの最新の冷却システムにサービスを提供できるようになることを強調しました。ボッシュはまた、ますます電動化が進むアフターマーケットへの対応を強化することを目的として、マルチポンプ アーキテクチャの最新のカタログ作成と診断サポートも導入しました。熱管理システム新しい車両と従来の車両の両方のプラットフォームで使用できます。

- 2022 年 5 月:株式会社デンソーと愛三工業株式会社は、デンソーの燃料ポンプモジュール事業を愛三工業に譲渡することで合意したと発表した。この戦略的な動きにより、燃料供給システムの専門知識が統合され、製造効率が向上します。両社は、この提携により、ICEおよびハイブリッド燃料供給システムのコストと品質を最適化しながら、電動化により重点を置くことが可能になると述べた。この譲渡は、次世代推進部品を専門とするティア1サプライヤー間で進行中の再編を浮き彫りにしている。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 4.02% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、車両タイプ、テクノロジー、地域別 |

|

タイプ別 |

· 燃料ポンプ · オイルポンプ · ウォーターポンプ · 真空ポンプ · その他 |

|

車種別 |

· 二輪車 · 乗用車 · 商用車 |

|

テクノロジー別 |

· 機械的 · 電気 |

|

地理別 |

· 北米 (タイプ、車両タイプ、テクノロジー、国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (タイプ、車両タイプ、テクノロジー、国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (タイプ、車両タイプ、テクノロジー、国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · 世界のその他の地域 (タイプ、車両タイプ、テクノロジー、国別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は260億9000万米ドルであり、2034年までに374億3000万米ドルに達すると予測されている。

2025年の市場規模は135億3000万米ドルに達した。

市場の成長は、予測期間中に4.02%のCAGRで拡大すると予想されます。

機械セグメントが最大シェアを保持して首位を走る。

高圧燃料供給システムへの技術的移行の高まりが市場の成長を促進します。

上位企業には、Robert Bosch GmbH、Continental AG、デンソー、アイシン精機、Delphi Technologies などが含まれます。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。