自動車ワイパー市場規模、シェア及び業界分析:ブレードタイプ別(従来型ワイパーブレード、フラットワイパーブレード、ハイブリッドワイパーブレード)、 材質別(ゴム、シリコン、その他複合材)、車種別(ハッチバック/セダン、SUV、LCV、HCV)、販売チャネル別(アフターマーケット、OEM)、地域別予測、2026-2034年

主要市場インサイト

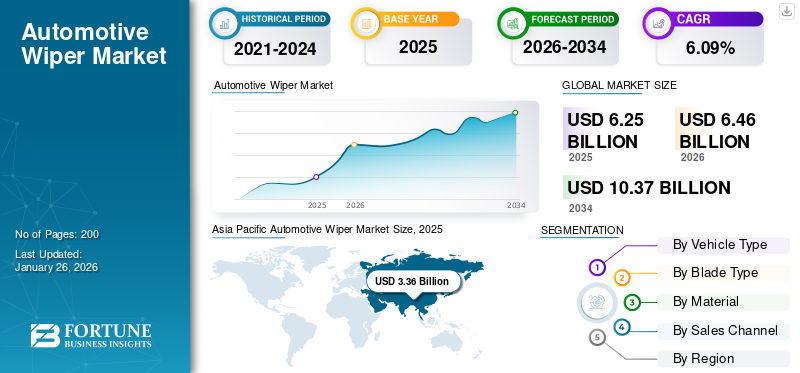

世界の自動車用ワイパー市場規模は2025年に62億5000万米ドルと評価された。市場は2026年の64億6000万米ドルから2034年までに103億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.09%を示すと予測されている。アジア太平洋地域は2025年に53.75%の市場シェアを占め、自動車ワイパー市場を支配した。

自動車ワイパー、またはフロントガラスワイパーは、雨、雪、ほこり、破片をフロントガラスから清算するために車両に設置された不可欠な安全装置であり、ドライバーに最適な視認性を確保します。それらは、aの金属腕で構成されていますゴム電気モーターまたは場合によっては空気圧系を搭載したガラス表面を横切って移動するブレード。現代の進歩には、雨感覚ワイパー、氷の状態のための加熱刃、および騒音を減らすための空力設計が含まれます。ワイパーは、交通安全における重要な役割のためにほとんどの管轄区域で必須であり、車、トラック、バス、さらには航空機や船舶でさえ見られます。

車両の生産の増加、厳しい安全規制、および自動レインセンサーを備えたスマートワイパーなどの技術的進歩は、グローバル市場を駆り立てます。主要なプレーヤー、つまりRobert Bosch GmbH、Denso Corporation、Valeo SA、およびHella Gmbh&Co。KGAAは、耐久性のある材料とエネルギー効率の高いデザインの革新を通じて業界を支配しています。アフターマーケットセグメントは、ワイパーの交換が頻繁にあるために重要ですが、OEMの需要は新しい車両の生産により安定しています。アジア太平洋地域の新興市場は、自動車の販売の増加により、主要な成長貢献者です。

Covid-19のパンデミックは、工場の閉鎖、サプライチェーンの遅延、および車両生産の減少により、最初に自動車ワイパー市場を混乱させました。ただし、消費者が既存の車両のメンテナンスを優先したため、アフターマーケットセグメントは回復力を目撃しました。パンデミック後の市場は、車両の安全性と衛生に重点を置いて、高度なワイパーシステムの需要を促進することで回復しました。公共交通機関よりも個人の移動への移行も後押しされました乗用車販売、ワイパー需要を間接的にサポートします。さらに、メーカーは、自動センサーなどの非接触機能を採用し、新しい規範の利便性と安全性に焦点を当てた消費者の高まりに合わせて採用しました。。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用ワイパー市場インサイト

日本の自動車用ワイパー市場は、安全性向上への意識や気候変動による降雨環境の多様化を背景に、性能・耐久性・静音性を重視した製品ニーズが高まっています。自動運転や先進運転支援システム(ADAS)の普及に伴い、クリアな視界を確保するワイパー技術の高度化も求められており、素材の改良やエアロダイナミクス設計、長寿命化技術などが進化しています。また、環境負荷低減への取り組みや高付加価値製品へのシフトが進む中、日本市場では高品質と信頼性に基づく製品開発が一層重要となり、自動車関連産業にとって大きな成長機会が広がっています。

自動車ワイパー市場の動向

スマートおよびレインセンシングワイパーテクノロジーの統合

グローバルな自動車ワイパー市場の動向は、センサーテクノロジーの進歩とドライバーの安全性と利便性の向上に対する需要の高まりによって推進された、スマートおよび雨感覚ワイパーシステムの迅速な採用です。これらのシステムは、光学または赤外線センサーを使用してフロントガラスの水分を検出し、降雨強度に基づいて速度を調整し、ワイパーを自動的にアクティブにします。これにより、手動の調整が排除され、視認性が向上し、ドライバーの注意散漫が減り、重要な要素が高度なドライバーアシスタンスシステム(ADAS)および自律運転技術は牽引力を獲得します。

Bosch、Valeo、Densoなどの大手サプライヤーは、この分野の先駆的な革新です。たとえば、ボッシュの雨光センサーは、雨の検出と周囲の光センシングを統合し、ワイパーコントロールとともに自動ヘッドライトのアクティブ化を可能にします。同様に、Valeoの最新のGen3 Rain-Sensing WipersはAIを活用して、気象パターンに基づいて拭き取りのニーズを予測し、効率を向上させます。テスラは、2021年に特許を取得した電磁ワイパーシステムでこの傾向にも貢献しています。これは、電気自動車(EV)にとって重要な空力とエネルギー効率の改善のためにシングルブレード設計を使用しています。

接続された車両および自律的な車両へのシフトは、この傾向をさらに加速します。たとえば、BMWとメルセデスベンツは現在、プレミアムモデルの標準として雨感覚ワイパーを埋め込んでいますが、ヒュンダイやトヨタなどの中間レンジの自動車メーカーは大衆市場の車両でそれらを採用しています。さらに、アフターマーケットのアップグレードは人気を博しており、Rain-XやAcdelcoなどのブランドが古い車両向けのレトロフィットキットを提供しています。この傾向は、スマートワイパーがエネルギー消費を削減し、最適化された使用を通じてブレードの寿命を延長するため、より広範な自動車の優先順位の安全性、自動化、および持続可能性と一致します。車両の安全基準を強調している規制機関により、特に極端な気象条件のある地域では、インテリジェントワイパーシステムの需要が高まると予想されます。

[IQ13HG0XMH]

市場のダイナミクス

マーケットドライバー

サステナビリティドライブ市場の成長に対する消費者と規制の需要の増加

市場で最も重要な駆動要因の1つは、消費者の需要とより厳しい環境目標に対応するメーカーとOEMによって推進される持続可能性とエコデザインへの成長傾向です。 OEMおよびワイパーシステムの主要なイノベーターであるValeoは、最近、COの排出量を80%以上の再生可能/リサイクルゴム、15%のリサイクル鋼、50%のリサイクルプラスチックを使用して、従来のモデルと比較して61%削減するように設計されたCanopy Wiper Bladeを導入しました。現在、2024年5月からスピーディーガレージを介してヨーロッパ全土で入手できます。これらのエコフレンドリーなブレードは、フランスのイスソワールで地元で製造されており、バレオの持続可能な生産と二酸化炭素排出量の削減に対するコミットメントを強調しています。 ボッシュはエコフレンドリーに焦点を当てていますパッケージング2024年11月にAAPEXでXpressFitPro 95%Universal Wiperの発売に伴うユーザーの利便性。リサイクル可能なプラスチックのないパッケージと「ハイドロードフェンセ」液体グラファイトコーティングを備えた静かなパフォーマンスを備えています。

市場の抑制

サプライチェーンの混乱と原材料のボラティリティは、市場の成長を抑制しています

市場における重要な抑制要因は、進行中のサプライチェーンの混乱と原材料のボラティリティであり、コストを大幅に膨らませ、生産を遅らせることです。この懸念は、わずかな不便、OEM、ティア1サプライヤー、アフターマーケットチェーンに影響を与える持続的なボトルネックを超越しています。何よりもまず、半導体不足は、高度な電子ワイパーシステムの生産に大きな影響を与えてきました。最近の分析によると、ドイツのTier ‑ 1サプライヤーは、MCUが欠落しているため、2022年に出力が34%減少したと報告しました。これにより、雨感覚モデルで使用されるスマートワイパーモジュールの6〜10か月の配送遅延が発生しました。プレミアムEVは多くの場合、希少なチップへの優先順位付けされたアクセスを受けるため、この不足は特に中程度の車両で深刻です。

それで、特に原材料価格合成ゴム、シリコン、プラスチックは非常に不安定でした。生産コストの約38%がこれらの入力に由来しています。価格が予測不可能に変化するにつれて、中小メーカーの44%近くが、サイクルの途中で調達戦略を調整することを余儀なくされています。 OEMの29%は、材料が一貫性のない到着したため、操作が遅れたと報告しています。アフターマーケット配信ネットワークは負担を感じています。これらの膨らんだコストは、消費者を終わらせるためにマージンと譲渡費用を侵食し、プレミアムワイパーのアクセスを低下させます。

市場機会

ワイパーシステムと高度なセンシングテクノロジーの統合は、市場の機会を促進します

市場で最も有望な機会の1つは、高度なセンシングとADASテクノロジーを備えたワイパーシステムの収束であり、安全性と利便性を高めるよりスマートで統合された可視性ソリューションを可能にします。たとえば、ValeoはVolkswagen GroupとMobileyeと協力して、将来のMQB-Platform車両の「レベル2+」ドライバーアシスタンスソリューションを開発し、360°を特徴としています。センサーカメラやレーダーを含むスイートは、車両のフロントガラスにシームレスに統合され、センサーを遮るもののない状態に保つために自動ワイパーと連携して作業するように配置されました。

この統合により、ワイパーがドライバーの入力のみに依存するのではなく、クリアセンサー機能を維持するために積極的にアクティブ化され、ADAS機能の信頼性が向上します。さらに、BoschはADASの製品を増やし、2025年半ばにシリアル生産に入る予定の中国で中間層システムを立ち上げています。これらには、SOCベースのプロセッサとレーンキーピングおよびトラフィック認識ワイパーアクティベーションが可能な多機能カメラと組み合わせたレーダーセンサーが含まれます。ワイパー制御を包括的なAdasパッケージに埋め込むことにより、Boschはあらゆるレベルで安全性を高める階層型製品ラインを有効にします。

Applied Intuitionとともに開発されたValeoのデジタルツインシミュレーションプラットフォームは、ADASセンサーのパフォーマンスを改良することを目的としています。リダーさまざまな気象条件にわたるカメラシステム。この仮想検証により、メーカーは雨、雪、またはスプレーをクリアするためのワイパーアルゴリズムをテストおよび最適化し、高度な視認性機能のために市場までの時間を加速します。本質的に、センサークリーニング戦略とADAS統合を使用した自動ワイパー制御の融合により、メーカーは車両を区別し、安全性を高め、よりスマートなセンサーリッチモビリティソリューションの需要の高まりを活用するための明確なパスを提供します。

セグメンテーション分析

車両タイプごとに

SUVの広範な人気と汎用性により、彼らは市場を支配します

車両の種類に基づいて、市場はハッチバック/セダン、SUV、LCV、およびHCVにセグメント化されています。

SUVは、車両カテゴリで支配的で最速の自動車ワイパー市場の成長を主張しています。グローバルな消費者の好みは、決定的にシフトしてクロスオーバーにシフトし、OEMがSUVの設計と機能に合った高性能ワイパーシステムを採用するよう促しました。 2024年4月、TricoはSUVとEV向けに最適化された専用のハイブリッドワイパーシリーズを発売し、耐久性、騒音低減、および空気流の統合の改善を提供しました。 Boschはまた、2023年9月に記録されている無数のプレミアムSUVに自動調整機能を備えた高度な雨検索ブレードを統合し、このセグメントでOEMの信頼を紹介しました。 SUVには、より大きなワイパー、より強力なモーター、空力ビームまたはハイブリッドブレードが必要です。ハッチバックとセダンは、圧倒的な生産量のために、世界のワイパー市場で2番目に支配的です。 2023年、彼らは、生産率が高い、確立された流通ネットワーク、ワイパーを含む定期的なメンテナンスコンポーネントに対する一貫した需要によって駆動される、ワイパーブレード全体の販売の約60%を占めました。 OEMは通常、そのようなモデルに標準の従来のブレードまたはビームブレードを装備し、アフターマーケットのエコシステムは、頻繁な6〜12か月の交換サイクルで堅牢なままです。 BoschとValeoは、ハッチバック/セダン艦隊全体をカバーする大衆市場の製品ラインを通じてこの支配を支援し続けています。

ライト商用車(バン、ピックアップ)および重い商用車(トラック、バス)は、ユニットの量が少ないため、市場シェアが小さいことを表しています。それでも、どちらのセグメントでも、過酷な環境と拡張されたサービス間隔で優れているように構築された頑丈で頑丈なワイパーシステムが必要です。 OEMは通常、これらの車両に従来のハイブリッドブレードまたは強化ハイブリッドブレードを展開しますが、セクター固有の信頼性要件にもかかわらず、その全体的な市場シェアは乗用車の背後にある依然として続いています。

ブレードタイプによって

予算および中距離車両での広範な使用により、従来のワイパーブレードセグメントが市場をリードしました

ブレードタイプに基づいて、市場は従来のワイパーブレード、フラットワイパーブレード、ハイブリッドワイパーブレードとして分類されています。

従来のワイパーブレードセグメントは、主に予算および中距離車両での広範な使用が原因で、最大の世界的な収益を占めることを占めており、市場を支配しています。ゴムの端を備えた金属フレームを備えたこれらのブレードは、費用対効果が高く、交換が簡単で、インドや東南アジアなどの新興市場で人気があります。

ただし、フラット(ビーム)ワイパーブレードは2032年までの最も急速に成長しているセグメントです。それらの空力設計により、風のリフトとノイズが低下し、贅沢に理想的であり、電気自動車(EV)。たとえば、ボッシュのAerotwinフラットブレードは現在、多くのヨーロッパのプレミアムカーで標準になっていますが、Valeoのビームブレードは、低エネルギー消費のためにますます採用されています。

従来のブレードの耐久性とフラットブレードの性能を組み合わせたハイブリッドワイパーブレードは、北米や北ヨーロッパなどの極端な天候の地域で牽引力を獲得しています。たとえば、Densoのハイブリッドブレードシリーズでは、強化されたフレームを使用して雪の蓄積を防ぎ、寒い気候の重要な問題点に対処します。最近の革新には、氷の状態のための加熱されたワイパーブレードが含まれており、Hellaなどの企業が商用車のモデルを導入しています。

素材によって

ゴムワイパーブレードの費用対効果、柔軟性、および広範囲にわたる可用性が支配的になります

材料に基づいて、市場はゴム、シリコン、その他に分類されます複合材料。

ゴムは、費用対効果、柔軟性、広範な可用性のために、世界の自動車ワイパー市場シェアを支配しています。従来のゴム製の刃は、予算やミッドレンジの車両、特に手頃な価格が重要な新興のグローバル市場で好まれています。

ただし、シリコンベースのワイパーブレードは、優れた耐久性、極端な温度に対する抵抗、およびより長い寿命(ゴムよりも最大2〜3倍長い)によって駆動される最も急成長するセグメントです。シリコンブレードは、過酷な条件で性能を維持する能力により、プレミアム車と電気自動車(EV)でますます採用されています。他の複合材料(グラファイト注入、テフロンコーティングなど)は、商用車や豪華なセグメントでかなりの牽引力を獲得しています。たとえば、BoschのAerotwin Silicon BladesとDensoのハイブリッドグラファイトコーティングブレードは、摩擦と騒音の減少を提供し、EVメーカーのエネルギー効率の高いコンポーネントに対する需要に合わせています。

[36et5678ds]

販売チャネルによる

定期的な繰り返しの交換と独立小売業者による可用性によるアフターマーケットの販売リード

販売チャネルにより、市場はアフターマーケットおよびOEMに分類されます。アフターマーケットチャネルは、世界のワイパー販売において支配的で最も急速に成長する力のままです。この支配は、本質的で繰り返し購入サイクルに由来します。ワイパーライフは通常、6〜18か月にわたる、独立した小売業者、サービスセンター、および高速ネットワークルーチンを介して交換を行います。 BoschとValeoの両方がアフターマーケットのリーダーシップを強化しました。ボッシュは2024年3月に高耐性のアフターマーケットワイパーラインを開始しました。一方、Valeoは2024年1月にEV固有のワイパーモーターと制御製品ラインを拡大しました。

体積は小さくなっていますが、OEMチャネルは、車両アセンブリで直接高価値の特徴を広く採用するため、かなりの成長率を示しています。 OEMは、雨センサー、空力に最適化されたビームブレード、環境に配慮した材料を備えたワイパーシステムを強化した新しいモデル(特にSUVとEV)を装備しています。たとえば、雨検索と速度適応性のある機能を備えたボッシュのプレミアムワイパーシステムは、2024年後半にプレミアムOEMモデルでシリーズ生産に入りました。

自動車ワイパーマーケット地域の見通し

地域では、市場のセグメンテーションは北米、ヨーロッパ、アジア太平洋、およびその他の世界にあります。

アジア太平洋

Asia Pacific Automotive Wiper Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、急速な都市化、産業拡大、可処分所得の増加によって駆動されるシェアで最大のシェアを持つグローバルな自動車ワイパー市場を支配しており、車両の所有権の増加につながります。中国、日本、インド、韓国は、車両の生産と販売率が高いことを示し、ワイパーシステムに対する大きな需要を生み出しています。この地域の多様な気象条件は、最適な視界と安全性のために高度なワイパーシステムを装備した車の必要性も必要とします。メーカーは、スマートワイパーシステムを作成するために研究開発に多額の投資を行っており、自動車産業を促進する政府のイニシアチブの影響も受けています。アフターマーケットセグメントは、熱帯およびモンスーンの気候によって駆動され、最も急成長する地域に駆動され、意識が高まって頻繁に刃の置換により、アジア太平洋地域で急速に拡大しています。中国はこの地域内で最大のシェアを保持しており、それに続いて日本、インド、韓国が続き、それぞれが市場の成長に大きく貢献しています。

北米

北米は、高い車両の所有権、厳しい安全規制、および主要な自動車OEMとアフターマーケットサプライヤーの強い存在によって推進される、成熟した技術的に高度な市場を表しています。この地域、特に米国とカナダは、特殊な刃を必要とする厳しい冬から大雨まで、さまざまな気候条件を経験し、高性能で耐久性のあるワイパーブレードに対する一貫した需要を促進します。この地域の消費者は、品質と信頼性を優先し、強力なアフターマーケットセグメントと、雨感覚や加熱ワイパーなどの高度な技術の採用につながります。北米市場は、グローバルなワイパーシステムの設計動向に影響を与える革新的なテクノロジーのテスト場としても機能します。米国は、大規模な自動車産業と車両の所有権により大きなシェアを保有していますが、カナダは安全規制に促進される急速な成長を示しています。メキシコの市場は、強力な産業基地と米国の自動車セクターへの近さに支えられて、成長すると予測されています。

ヨーロッパ

ヨーロッパの成長は、堅牢な自動車セクター、厳しい安全規制、および持続可能性に重点を置いていることによって特徴付けられます。自動車に対する厳格なヨーロッパの規則と住宅ごとの支出は、高品質で効率的で耐久性のあるワイパーブレードの需要に貢献しています。特に北ヨーロッパは、高度な技術の迅速な採用を示していますが、南ヨーロッパは費用対効果の高いソリューションに対する強い需要を示しています。たとえば、ヨーロッパの自動車市場の主要なプレーヤー、ドイツ、フランスは、上級技術と持続可能な慣行に投資しており、市場全体のダイナミクスに影響を与えています。この地域での電気自動車の人気の高まりは、軽量で高度なワイパーシステムの需要をさらに促進します。

世界の残り

この地域には、ラテンアメリカと中東とアフリカが含まれています。上記の地域よりも市場全体のシェアが少ない一方で、都市化の増加、車両の売り上げの増加、自動車の安全機能に対する認識の高まりにより、有望な成長見通しを示しています。サウジアラビアとブラジルは、自動車産業の拡大、車両の輸入の増加、車両のメンテナンスに関する消費者の意識の高まりにより、それぞれのサブリージョンの成長をリードしています。特に、中東とアフリカ地域は、自動車の輸入と都市化の増加とともに市場の浸透が増加するにつれて機会を提供します。また、高度なワイパーテクノロジーに関心が高まっており、プレミアム車の所有者の間でビームスタイルとハイブリッドワイパーの需要が高まっています。

競争力のある風景

主要業界のプレーヤー

イノベーション、多様な製品ポートフォリオ、品質、信頼性により、ボッシュは大手プレーヤーになります。

Boschは、Automotive Wiper Systemsのトップグローバルポジションを保持しており、その比類のない技術のエッジとスケールにより、OEMの供給とアフターマーケットの販売を支配しています。毎日50,000を超えるユニットが生産され、ISO 9001の品質認定があるため、ボッシュは革新的で信頼できるワイパーソリューションを提供するために、ほぼ1世紀のエンジニアリングの専門知識を活用しています。ワイパーポートフォリオには、アイコンを含むビームスタイルのブレードが含まれています。アイコンには、年間を通じて耐久性、ブラケットのないクリアアドバンテージ、従来のExcel+、Xpressfitproブレードを使用して、強化された拭き取りと長所の生活を備えたXpressFitProブレードが含まれています。 Boschは、ECモーターやジェットワイパーシステムなどの統合されたメカトロニックドライブも提供しており、最適な流体送達、騒音回復、システムの重量効率を提供しています。

Valeoは主要なグローバルプレーヤーの中に立っており、Deep OEMパートナーシップとプレミアムイノベーションを通じてリーダーシップを達成しています。 1998年のSWFの獲得は、そのリーチを強化しました。今日、Valeoは1秒あたり6つのワイパーブレードを生産し、13のR&Dセンターを備えた18のワイパー植物を操作しています。 Valeoの製品範囲は、受賞したシレンシオとエバーガードのシリコンブレードにまたがっています。これは、サイレント操作、疎水性性能、および2025年3月の自動車洞察テストでトップマークスを獲得した並外れた長寿資産で認識されています。 SWFブランドを通じて、Valeoは乗客および商用車のフロントおよびリアアプリケーションを完全にカバーし、ヨーロッパ全体でOEレベルの品質を備えた「プレミアム」ポジショニングを維持しています。

プロファイリングされた主要な自動車ワイパー企業のリスト

- ボッシュ(ドイツ)

- valeo(フランス)

- デンソ(日本)

- Trico製品(米国)

- ミツバコーポレーション(日本)

- ヘラ(ドイツ)

- コーラー(ドイツ)

- 連邦モーグル(米国)

- Clarion Co.、Ltd。(日本)

- 大陸AG(ドイツ)

- JapanWiper Co.、Ltd。(日本)

- ワイパーブレードシステム(米国)

- APFワイパー(インド)

- Eiko Corporation(日本)

- Schaeffler Group(ドイツ)

主要な業界の開発

- 2025年7月:テスラは、会社のソフトウェア中心の哲学を例示するユニークなアプローチを開拓し、開発しました。主に物理的な雨センサーに依存していた従来のメーカーとは異なり、テスラのシステムはカメラを利用しています。モデルYは降水量を検出し、車両のより広い自律運転能力の一部である自動設定を介して拭き速度を調整します。

- 2025年6月:Petra Automotiveは、新しいPetrabladesプレミアムビームワイパーブレードを発売しました。優れた拭き取り性能と耐久性の向上のために設計されたこれらのブレードは、最も厳しい気象条件であっても、最適な視認性を提供するように設計されています。イノベーション、設置の容易さ、車両の互換性に焦点を当てたペトラのプレミアムビームワイパーブレードは、日常の通勤者から極端な天候をナビゲートする人まで、現代のドライバーのニーズに対応しています。

- 2025年4月:Kimblade Innovated Kimblade Xは、リバースノイズを排除する多関節長方形の刃を備えた最新の機能です。車両サスペンションシステムに触発され、均等にバランスを保ち、フロントガラスと着実に接触し、より静かで長持ちする、より高いパフォーマンスのワイプをもたらします。

- 2024年1月:全能の自動補助Pvt。 Ltd.は、自動車ワイパーシステムの専門知識を紹介し、業界での世界的な上昇を強調しました。同社は、さまざまなアプリケーション向けに、完全なフロントシールドウォッシュおよびワイプシステムと精密にマシンされたコンポーネントを製造しています。全能の自動車では、乗用車、トラック、バス、農業機械など、車両用に調整されたさまざまなワイパーシステムを提供しています。彼らの製品には、特定の車両要件のためのライトからヘビーデューティワイパーアーム、ブレード、モーターが含まれます。

- 2021年4月:ロバート・ボッシュは、有名なAerotwin Wiperの拡張バージョンを導入しました。この最新のイテレーションには、最適な空気力学用に設計された新しいエアロクラップアダプターがあります。革新的な設計により、ワイパーと自動車のフロントガラス、高速でもワイプパフォーマンスを向上させます。このような高度なワイパーテクノロジーを導入することにより、ドイツのメーカーは安全性を優先し、優れた運転体験を目指します。

報告報告

グローバルな自動車ワイパーマーケットレポートは、詳細な分析を提供し、大手企業、車両の種類、設計、テクノロジーなどの重要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.09% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ブレードタイプによって

素材によって

車両タイプごとに

販売チャネルによる

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2025年の62億5000万米ドルから2034年までに103億7000万米ドルに達する見込みである。

市場は、予測期間中に6.09%のCAGRで成長すると予想されています。

持続可能性とエコデザインに対する消費者と規制の需要の増加。

アジア太平洋地域は2025年に市場をリードしました。

アジア太平洋地域の市場規模は2025年に33億6000万米ドルであった。

Bosch、Valeo、およびDensoは、グローバルな自動車ワイパー市場で事業を展開している主要なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。