自動車用人工知能(AI)市場規模、シェアおよび業界分析、アプリケーション別(先進運転支援システム(ADAS)、自動運転システム、ドライバーおよび乗員監視システム、予知保全および車両診断、インフォテインメントおよび音声アシスタントおよびパーソナライゼーション)、車両タイプ別(乗用車および商用車)、推進タイプ別(ICEおよび電気)、運転自動化レベル別(レベル) 1 ~ 2、レベル 3、およびレベル 4 以上)、提供物別(ハードウェア、ソフトウェア、AI サービスとデータ プラットフォーム)、および地域予測、2026 ~ 2034 年

自動車用人工知能市場の概要

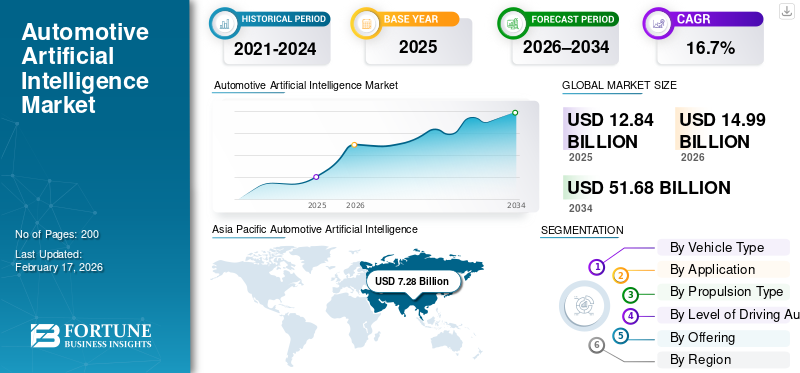

世界の自動車向け人工知能(AI)市場規模は、2025年に128億4,000万米ドルと評価されました。市場は2026年の149億9,000万米ドルから2034年には516億8,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.7%です。2025年においては、アジア太平洋地域が市場シェア56.7%を占め、自動車向けAI市場を主導しました。

自動車用人工知能 (AI) とは、機械学習、コンピューター ビジョン、データ駆動型アルゴリズムの使用を指し、車両が運転、安全性、診断、ユーザー エクスペリエンスを認識、決定、学習、最適化できるようにします。主な市場推進要因としては、ADAS と自律走行車の導入の増加、車両の電動化、コネクテッド カー、安全規制の厳格化、パーソナライゼーションの需要、リアルタイム データ分析、OEM によるソフトウェア デファインド ビークルへの注力などが挙げられます。

市場の主要プレーヤーには、NVIDIA、クアルコム、ボッシュ、コンチネンタル、インテル (モービルアイ)、マイクロソフトが含まれ、高度な AI チップ、自動運転ソフトウェア、エッジ コンピューティング、クラウド プラットフォーム、データ駆動型車両インテリジェンス ソリューションを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用人工知能 (AI) 市場動向

車両アーキテクチャを変革するエッジ AI と車載コンピューティング

重要なトレンドの 1 つは、エッジAIそして集中型車載コンピューティングアーキテクチャ。 AI ワークロードを車両内で直接処理することで、待ち時間が短縮され、信頼性が向上し、安全性が重要な機能に関するリアルタイムの意思決定がサポートされます。自動車メーカーは、電子制御ユニットを AI アクセラレータを活用したドメインおよびゾーン アーキテクチャに統合しています。この傾向は、システムの複雑さと長期的なソフトウェア保守コストを削減しながら、高度な知覚、センサーフュージョン、自律機能をサポートします。

- 2026 年 1 月、NVIDIA は、安全なニューラル ネットワークと、10B パラメータのビジョン言語アクション モデルや 1,700 時間以上のエッジケース データを含む、推論ベースのレベル 4 自動運転車の開発を加速するためのオープンソース AI 駆動モデル、シミュレーション ツール、および広範なデータセットの Alpamayo ファミリを発表しました。 Alpamayo は、NVIDIA DRIVE コンピューティングと統合して、堅牢なシミュレーション、人間のような推論、まれな運転シナリオにおける意思決定の透明性の向上を実現します。

市場力学

市場の推進力

AI 需要を促進する ADAS と自律機能の採用の増加

ADAS と自動運転機能の統合が進んでいることが、自動車用人工知能 (AI) 市場の需要を大きく押し上げています。車線維持支援、アダプティブクルーズコントロール、自動緊急ブレーキ、ドライバー監視システムなどの機能は、AI アルゴリズムに大きく依存しています。自動車メーカーは、安全性を強化し、規制要件を遵守し、インテリジェントな機能を通じて車両を差別化するために、AI テクノロジーをますます組み込んでいます。安全性と利便性に対する消費者の意識の高まりにより、AI を活用した認識、意思決定、リアルタイム車両制御システムへの OEM 投資がさらに加速しています。

- 2026年1月、テキサス・インスツルメンツは、24 TOPS/Wを超える効率で最大1200 TOPSのエッジAIを提供するTDA5 SoC、30%高速検出(>350 m)のAWR2188 8×8 4Dレーダー・トランシーバー、および簡素化するためのDP83TD555J-Q1 10BASE-T1SイーサネットPHYで自動車ポートフォリオを拡張しました。ネットワーキング、加速先進運転支援システムADA、レベル 3 の自律性とソフトウェア定義の車両。

市場の制約

市場での採用を抑制する高額な開発コストと人材不足

自動車用人工知能 (AI) の開発には、高性能コンピューティング ハードウェア、大規模なデータセット、シミュレーション環境、専門のエンジニアリング人材への多額の投資が必要です。熟練した AI および自動車ソフトウェアの専門家が不足しているため、開発のスケジュールとコストが増加しています。小規模な OEM や Tier 2 サプライヤーは、多額の先行投資を正当化するのに苦労することが多く、導入が遅れています。さらに、長い検証サイクルと厳しい自動車安全基準により、特に高度な自律型および自己学習型 AI アプリケーションの迅速な導入がさらに制限されます。

市場の課題

市場の成長に挑むデータプライバシー、サイバーセキュリティ、規制の複雑さ

データプライバシー、サイバーセキュリティ、法規制順守の管理は、自動車用人工知能 (AI) 市場の成長において依然として重要な課題です。 AI を活用したシステムは、膨大な量のドライバーの行動、車両、位置データを処理するため、サイバー脅威や悪用にさらされる機会が増えています。地域ごとに規制が異なるため、OEM の世界的な AI 導入戦略が複雑になっています。安全なデータ処理、透明性の高い AI の意思決定、進化する安全性とプライバシーの規制への準拠を確保することは、特にコネクテッドおよび自動運転車アプリケーションの場合、複雑さとコストを増大させます。

市場機会

新たな収益機会を生み出すソフトウェア デファインド ビークル

ソフトウェア デファインド ビークルへの移行は、自動車用人工知能 (AI) ベンダーにとって大きなチャンスをもたらします。 AI により、車両のライフサイクル全体にわたる継続的な機能アップグレード、無線アップデート、予知保全、データの収益化が可能になります。 OEM は、サブスクリプションベースのサービス、AI 主導のインフォテインメント、パーソナライズされたユーザー エクスペリエンスを通じて定期的な収益を生み出すことができます。この移行により、クラウド プロバイダー、AI プラットフォーム開発者、およびデータ分析企業は自動車メーカーと提携し、自動車のデジタルエコシステムを拡大します。

- 2026年1月、フォルクスワーゲン グループとクアルコムは、2027年からフォルクスワーゲンのゾーナルSoftware-Defined Vehicle(SDV)アーキテクチャで高度なインフォテインメントと接続性を実現するSnapdragon Digital Chassis高性能SoCを提供する長期供給契約の意向書に署名し、自動運転アライアンスのパートナーシップを通じて高度な自動運転もサポートしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

乗用車セグメントの優位性を維持するための AI 主導の安全性、パーソナライゼーション、接続性に対する強い需要

車両タイプに基づいて、市場は次のように分類されます。乗用車そして商用車。

乗用車セグメントは、生産量の多さと、ADAS、ドライバーモニタリング、音声アシスタント、パーソナライズされたインフォテインメントなどの AI を活用した機能の迅速な統合により、市場を支配しています。大衆車や高級乗用車には、安全性、快適性、ユーザー エクスペリエンスを向上させるために AI が組み込まれることが増えています。消費者の強い需要、法的安全義務、乗用車へのソフトウェア デファインド アーキテクチャの迅速な導入により、世界市場全体での AI の持続的な展開と機能の継続的なアップグレードがサポートされています。

- 2025年12月、Rivianは、次期R2 SUV用の自動運転AIの詳細を発表した。これには、1秒あたり1600兆回の演算を行う社内Rivian Autonomyプロセッサ(RAP1)、5nmチップ、LiDARに加えて11台のカメラと5台のレーダーが搭載されており、無線アップデートと新しいautonomy+ソフトウェアサブスクリプションによるハンズフリーのレベル4対応運転が可能になる。

商用車セグメントが最も急速に成長しており、CAGR 17.6% で拡大しています。車両の電化、コネクテッド物流、AI を活用した予知保全、ルート最適化、ドライバー監視の需要の高まりにより、特に電子商取引やラストマイル配送アプリケーション全体で、LCV での AI 導入が加速しています。

用途別

ADASセグメントの優位性を促進するための安全規制と運転支援機能の大量採用

市場はアプリケーションに基づいて、先進運転支援システム(ADAS)、自動運転システム、ドライバーおよび乗員監視システム、予知保全および車両診断、インフォテインメントおよび音声アシスタントおよびパーソナライゼーションに分類されます。

ADAS セグメントは、広範な規制上の義務と安全性を強化する機能に対する消費者の高い受け入れにより、市場を支配しています。自動緊急ブレーキ、車線維持支援、アダプティブクルーズコントロール、ドライバーモニタリングなどの AI を活用した機能は、車両クラス全体で標準化が進んでいます。 ADAS は、導入量が多く、安全性が実証されており、費用対効果の高い拡張性があるため、完全自律型システムよりも早く普及し、世界的に圧倒的なシェアを維持しています。

- 2026 年 1 月、ヒュンダイ モービスとクアルコムは、CES 2026 で ADAS および SDV ソリューションを共同開発する覚書を締結しました。当初は、先進的な運転システムと駐車システムに Snapdragon Ride Flex SoC を使用し、センサーインドなどの新興市場向けのフュージョン、システム統合、高性能 SoC の専門知識。

自動運転システムは最も急速に成長しているセグメントであり、予測期間中に 19.4% の CAGR で拡大しました。 AI 認識、センサー フュージョン、シミュレーション、コンピューティング プラットフォームの進歩と、ロボタクシー パイロットや商用自動運転プログラムの組み合わせにより、段階的な規制当局の承認にもかかわらず導入が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

大規模な設置ベースと段階的な AI 統合で ICE セグメントをリード

推進方式によって、市場は内燃機関と電気自動車に分けられます。

ICE セグメントは、その広大な世界的な車両保有台数と、新興市場と先進市場にわたる継続的な生産により、自動車用人工知能 (AI) 市場を支配しています。自動車メーカーは、安全規制と消費者の期待に応えるために、AI 主導の ADAS、診断、予知保全、インフォテインメントを ICE 車両に着実に統合しています。既存の ICE プラットフォームでの AI 採用の増加は、モデルのライフサイクルの延長と高い販売量と相まって、自動車用人工知能 (AI) ソリューションに対する強力かつ安定した需要を維持しています。

の電気自動車このセグメントは最も急速に成長しており、予測期間中に 21.4% の CAGR で拡大しています。ソフトウェア中心のアーキテクチャ、集中コンピューティング、バッテリーの最適化、自動運転対応プラットフォームにより、EV はテクノロジーの高度な AI 導入に最適となり、乗用車および商用電気自動車全体での採用が加速します。

- IEA によると、2024 年に世界の電気自動車販売台数は 1,700 万台を超え、世界の乗用車総販売台数の 20% 以上を占めます。

運転自動化のレベル別

レベル 1 ~ 2 の優位性を促進するための規制上の承認とコスト効率の高い導入

運転自動化のレベルによって、市場はレベル1~2、レベル3、レベル4以上に分類されます。

レベル 1 ~ 2 の運転自動化レベルは、幅広い規制当局の承認、手頃な価格、および大衆市場への適用性により、市場を支配しています。アダプティブクルーズコントロール、車線センタリング、衝突回避などの AI 対応機能は、車両セグメント全体に広く導入されています。 OEM は、管理可能なコストを維持しながら安全性を強化し、コンプライアンス要件を満たすためにこれらのシステムを優先し、その結果、グローバルな車両プラットフォーム全体で大量の生産と一貫した AI 統合が実現します。

レベル 4 以上の運転自動化は最も急速に成長しているセグメントであり、CAGR 20.6% で拡大しています。 AI の認識、コンピューティング能力、ロボタクシーや自律型物流車両などの制御された環境の展開の進歩により、商業化が加速しています。

- 2026 年 1 月、Lucid は、Uber と Nuro と開発し、Lucid Gravity EV プラットフォームに基づいて構築されたレベル 4 の自動運転技術が将来の小売電気自動車に拡張され、2027 年からロボタクシー グレードの AI およびセンサー システムを消費者モデルに導入することを目指すと発表しました。初期のプロトタイプは、高度なセンサー アレイとスケーラブルな自律性ソフトウェアを使用して実世界でテストされています。

提供によって

堅牢なコンピューティング、センサー、エッジ処理に対する高い需要がハードウェア分野のリーダーシップを高める

提供することで、市場はハードウェア、ソフトウェア、AI サービスとデータ プラットフォームに三分化されます。

AIチップ、GPU、ドメインコントローラー、カメラ、レーダー、LiDAR、高性能ECUに対する強い需要により、ハードウェアが市場で最大のシェアを占めています。高度な運転支援と自動運転機能には、車両レベルでの堅牢なオンボード コンピューティングとセンサー フュージョンが必要です。処理能力、リアルタイム推論機能、安全性認定済みのハードウェア プラットフォームの継続的なアップグレードにより、OEM および Tier 1 サプライヤーによる持続的な投資が促進されます。

- 2025 年 12 月、ボッシュは CES で AI コックピットを発表しました。これは、マルチモーダルな音声、顔、ジェスチャ認識、強化された AI アシスタント、予測パーソナライゼーションを備えた NPU 高速化セントラル ドメイン コントローラーを備えています。このプラットフォームは、センサー フュージョン、リアルタイム AI ワークロード、OTA アップデートを統合し、安全で直感的な HMI を実現しながら、車両機能全体にわたる電気的な複雑さを軽減します。

AI サービスとデータ プラットフォームは最も急速に成長しているセグメントであり、CAGR 18.2% で拡大しています。クラウド分析、シミュレーション、フリートラーニング、ディープラーニング、無線アップデート、データ収益化への依存が高まり、車両ハードウェアを超えた需要が加速しています。

自動車用人工知能 (AI) 市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Artificial Intelligence (AI) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が自動車産業を独占人工知能(AI)市場その大規模な車両生産基盤、EVメーカーの強い存在感、コネクテッド・ビークルやソフトウェア・デファインド・ビークルの急速な導入により、シェアを伸ばしています。中国、日本、韓国は、ADAS、自動運転、スマート コックピットにおける AI 統合をリードしています。 EV とインテリジェント モビリティに対する政府の支援、半導体エコシステムの拡大、コスト効率の高い製造により、この地域の乗用車および商用車における AI の導入がさらに加速します。この地域は世界市場で最も急速に成長している地域でもあります。

- 2025 年 10 月、台湾 AI 自動車アライアンスは、AI チップ、認識ソフトウェア、V2X 接続、標準開発に焦点を当てた自動車 AI エコシステムの加速を目的として、台湾の有力企業 12 社によって設立されました。この提携は、半導体と自動車エレクトロニクスにおける集合的な専門知識を活用して、現地のサプライチェーンを強化し、共同研究開発を促進し、世界のインテリジェント車両プラットフォームにおける台湾の役割を強化することを目的としています。

中国の自動車用人工知能(AI)市場

2026 年の中国市場は約 49 億米ドルと推定され、世界市場の収益の約 32.7% を占めます。中国は、自動運転パイロット、EVの強力な普及、AIチップとソフトウェアプラットフォームへの多額の投資によって、アジア太平洋市場で優位性を示しています。

日本の自動車用人工知能(AI)市場

2026 年の日本市場は約 12 億 6,000 万ドルと推定され、世界市場の収益の約 8.4% を占めます。この国の市場の成長は、ADAS イノベーション、ロボット工学の専門知識、OEM 主導の AI 統合、安全性を重視した規制によって支えられています。

インドの自動車用人工知能(AI)市場

2026 年のインド市場は約 9 億 6,000 万ドルと推定され、世界市場の収益の約 6.4% を占めます。インドの急速な成長は、コネクテッドカー、コスト最適化されたADAS導入、EVスタートアップ、デジタルモビリティへの取り組みから生まれています。

ヨーロッパ

ヨーロッパは市場で 2 番目に大きなシェアを占めており、CAGR 14.9% で成長しています。ヨーロッパ市場の成長は、厳格な車両安全規制と先進運転支援システムの普及率によって推進されています。高級自動車メーカーや高級自動車メーカーは、自動運転機能、ドライバー監視、パーソナライゼーションのために AI を積極的に統合しています。強力な研究開発能力、早期の技術導入、安全性、排出削減、スマートモビリティに対する規制の重点が、地域全体での着実な AI 投資を支えています。

- 2025年10月、PlusAIとIVECOは南ヨーロッパ初のレベル4自動トラック輸送プログラムを開始し、PlusAIのSuperDrive AI仮想ドライバーを2台のIVECO S-Way大型トラックに統合し、マドリッドとサラゴサ間の300kmの貨物回廊で安全オペレーターが同乗して複数年にわたるテストを実施した。この取り組みは自動運転貨物の展開を加速し、PlusAI の工場生産自動運転トラックに向けた商用ロードマップを拡大します。

ドイツの自動車用人工知能(AI)市場

2026 年のドイツ市場は約 7 億 3,000 万米ドルと推定され、世界市場の収益の約 4.9% を占めます。ドイツ市場は、プレミアム OEM、インダストリー 4.0 統合、自律テスト、強力なサプライヤー エコシステムによって支えられています。

英国の自動車用人工知能 (AI) 市場

2026 年の英国市場は約 1 億 7,000 万米ドルと推定され、世界市場の収益の約 1.1% を占めます。英国市場の拡大は、AI ソフトウェア開発、自律試験、モビリティ サービス、および支援的な規制枠組みによって推進されています。

北米

北米は、強力なイノベーション エコシステムと自動運転およびコネクテッド ビークル技術の早期導入に支えられ、世界市場で 3 番目に大きい市場にランクされています。この地域は、大手 AI チップメーカー、ソフトウェア会社、自動運転開発者の存在から恩恵を受けています。高度な安全機能、自動運転技術の広範なテスト、乗客と乗客全体にわたる市場拡大を維持するための商用車両のデジタル化の拡大に対する消費者の高い需要。商用車セグメント。

- 2025 年 10 月、ゼネラル モーターズは、自然言語処理と ADAS およびハンズフリー スーパー クルーズを統合した、アイオフ運転をサポートする AI 搭載の会話アシスタントを発売しました。このシステムは、GM のソフトウェア定義車両プラットフォーム全体で安全性コンプライアンスを維持しながら、音声ベースのナビゲーション、車両制御、状況に応じた応答を可能にします。

米国の自動車用人工知能 (AI) 市場

2026 年の米国市場は約 18 億 6,000 万ドルと推定され、世界市場の収益の約 12.4% を占めます。米国は、AI ソフトウェア企業、半導体リーダー、自動運転車開発者の強い存在感により、北米市場を支配しています。 ADAS の高い普及率、大規模なロボタクシーのトライアル、大規模なコネクテッド フリートの導入により、AI の継続的な導入が促進されます。

世界のその他の地域

新興国がコネクテッドカー技術と基本的なAI対応安全システムを採用するにつれ、その他の地域の市場は着実に拡大しています。成長は、デジタル インフラストラクチャの改善、自動車所有権の増加、世界の安全基準との段階的な規制の調整によって支えられています。民間車両ではテレマティクスに AI を採用するケースが増えており、予知保全、およびドライバーの監視。ただし、コスト重視であり、いくつかの発展途上地域では自律的な対応が限られているため、採用は依然として選択的です。

- 2025年10月のGITEX Global 2025で、UAEは6台の高解像度カメラと高度なAIを搭載した完全電動AI搭載パトカーを発表し、車両の周囲10メートルまでスキャンし、リアルタイムの顔認識とナンバープレート認識を実行し、入国管理データベースを相互参照し、ビザや居住権の違反を当局に即座に警告した。このシステムはヒートマップ分析と警察官向けのライブダッシュボードを統合しており、ドバイへの導入は2026年初めに予定されている。

競争環境

主要な業界プレーヤー

主要市場プレーヤーによる AI プラットフォーム、自律型イノベーション、ソフトウェア エコシステムが競争の激しさを定義

自動車用人工知能 (AI) 市場は、世界的なテクノロジー企業と強力なソフトウェアを備えたティア 1 自動車サプライヤーによって牽引され、適度に統合されています。半導体、データ機能。 NVIDIA、Qualcomm、Bosch、Continental、Intel (Mobileye)、Microsoft などの主要企業は、AI コンピューティング プラットフォーム、自動運転スタック、クラウドベースの車両インテリジェンスを通じて競争しています。競争上の優位性は、スケーラブルな AI アーキテクチャ、OEM パートナーシップ、エンドツーエンドのソフトウェア エコシステムによって推進されます。企業はエッジ AI、無線アップデート、データ プラットフォームに重点を置いています。

- 2025 年 9 月、ミュンヘンで開催された IAA Mobility 2025 で、NVIDIA は、エンドツーエンドのコンピューティング スタック (DGX、Omniverse/Cosmos、DRIVE AGX) を備えた車両を AI 定義のマシンとして再定義するクラウドから車までの AI プラットフォームを展示しました。これにより、NVIDIA Halos によるリアルタイム センサー処理、忠実度の高いシミュレーション、統合安全性が可能になり、より安全な自動運転とソフトウェア デファインド ビークルが加速します。世界的に。

プロファイルされた主要な自動車用人工知能 (AI) 企業のリスト

- エヌビディア(私たち。)

- インテル モービルアイ(イスラエル)

- クアルコムテクノロジーズ(私たち。)

- ボッシュ(ドイツ)

- コンチネンタルAG(ドイツ)

- ZF フリードリヒスハーフェン AG(ドイツ)

- Aptiv PLC (アイルランド)

- ヴァレオ(フランス)

- 株式会社デンソー(日本)

- ヒュンダイモービス(韓国)

- 百度(中国)

- ファーウェイ インテリジェント オートモーティブ ソリューションズ (中国)

- XPeng Motors (中国)

- テスラ社(米国)

主要な産業の発展

- 2026 年 1 月:Mobileye は、自動運転インテリジェンスと人型ロボティクス機能を組み合わせ、知覚、計画、現実世界の意思決定テクノロジーを車両を超えて具現化された AI システムに強化するという物理 AI ロードマップを加速するために Mentee Robotics の買収を発表しました。

- 2026 年 1 月:Sony Honda Mobility は、次世代 AI、リアルタイム センシング、没入型デジタル エクスペリエンスを統合する AFEELA の進歩を発表しました。このプラットフォームは、主力電気自動車の商用展開に先立って、AI を活用したインタラクション、クラウド接続、自律対応アーキテクチャを重視しています。

- 2026 年 1 月:AIとBAIC BJEVは、レベル4の自動運転を拡大するための戦略的パートナーシップの拡大を開始し、ロボタクシーの車両拡大、量産検証、中国都市部の交通環境を最適化するためのAI主導の認識および計画システムに焦点を当てた。

- 2026 年 1 月:XPengは、2026年の主力車発売戦略の概要を説明し、強力な販売勢いと自動運転、大型モデルAI、スマートコックピットにおけるAIの主要な進歩を強調し、EVメーカーからAI主導の世界的なモビリティテクノロジー企業に進化するという野望を強化した。

- 2025 年 9 月:Sonatus は、スケーラブルな車載インテリジェンスを可能にするエッジ AI オーケストレーション プラットフォームである AI Director を発表しました。このソリューションは、ECU 全体で AI ワークロードを動的に管理し、ソフトウェア デファインド ビークルでのリアルタイム認識、パーソナライゼーション、OTA 展開の AI アプリケーションをサポートします。

- 2025 年 9 月:ECARX は、Geely Galaxy M9 の世界的な発売を支援し、高性能 SoC、AI 音声インタラクション、マルチスクリーン統合、ソフトウェア デファインド車両アーキテクチャ向け集中コンピューティングを使用した次世代スマート コックピットと ADAS 機能を提供しました。

- 2025 年 3 月:ゼネラル モーターズは、NVIDIA との協力関係を拡大し、将来の車両に DRIVE AGX プラットフォームを採用し、GM の次世代ソフトウェア デファインド ビークル プログラム全体で AI による自動運転、高度なシミュレーション、集中型車両コンピューティングを可能にすることを発表しました。

- 2025 年 2 月:ステランティスは、Mistral AI との戦略的パートナーシップを強化し、生成AI顧客エクスペリエンス、車両エンジニアリング、製造全体にわたって、大規模な言語モデルを活用して設計効率、車内アシスタント、運用生産性を向上させます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 16.7% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、アプリケーション別、推進タイプ別、運転自動化レベル別、サービス別、地域別 |

|

車種別 |

· 乗用車 · 商用車 |

|

用途別 |

· 先進運転支援システム (ADAS) · 自動運転システム · ドライバーと乗員監視システム · 予知保全と車両診断 · インフォテインメント、音声アシスタント、パーソナライゼーション |

|

推進タイプ別 |

・ 氷 · 電気 |

|

による 運転自動化のレベル |

· レベル 1 ~ 2 · レベル 3 · レベル 4 以上 |

|

による オファリング |

· ハードウェア · ソフトウェア · AI サービスとデータ プラットフォーム |

|

地域別 |

· 北米 (車両タイプ別、アプリケーション別、推進タイプ別、運転自動化レベル別、サービス別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (車両タイプ別、アプリケーション別、推進タイプ別、運転自動化レベル別、サービス別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋地域 (車両タイプ別、アプリケーション別、推進タイプ別、運転自動化レベル別、サービス別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (車両タイプ別、アプリケーション別、推進タイプ別、運転自動化レベル別、およびサービス別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 128 億 4000 万米ドルで、2034 年までに 516 億 8000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 72 億 8,000 万米ドルでした。

市場は、予測期間中に 16.7% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

ADAS と自律機能の採用が増加し、AI の需要が促進されています。

市場の主要企業には、NVIDIA、Qualcomm、Bosch、Continental、Intel (Mobileye)、Microsoft が含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。