自動車用炭素繊維複合材料市場規模、シェアおよび業界分析、炭素繊維タイプ別(PANベースおよびピッチベース)、樹脂タイプ別(熱硬化性樹脂および熱可塑性プラスチック)、用途別(構造部品、外装部品、内装部品、パワートレイン部品など)、最終用途別(乗用車、電気自動車、商用車など)、および地域予測、2026年から2034年

自動車用炭素繊維複合材の市場規模と将来展望

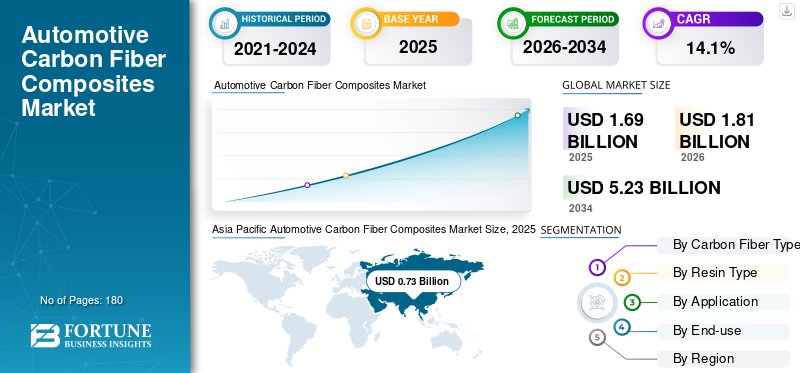

2025年の世界の自動車用炭素繊維複合材料市場規模は16億9,000万米ドルと評価された。同市場は、2026年の18億1,000万米ドルから2034年までに52億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.1%を示すと見込まれている。2025年時点で、アジア太平洋地域は自動車用炭素繊維複合材市場において43.19%の市場シェアを占め、同市場を牽引した。

この市場は、乗用車、電気自動車、商用車の構造、外装、内装、パワートレイン用途に使用される炭素繊維強化ポリマー (CFRP) 材料などの材料で構成されています。これらの複合材料は、炭素繊維と熱硬化性樹脂または熱可塑性樹脂を組み合わせて、高い強度重量比、耐食性、優れた衝突性能を実現します。市場にはPANベースとピッチベースが含まれる炭素繊維レジン トランスファー モールディング (RTM) や自動ファイバー配置などのプロセスを通じて統合されます。

将来の見通しを形作る主要な世界的要因は、自動車産業の電動化の加速です。 EV プラットフォームの開発と排出基準の強化により、OEM はエネルギー効率と構造性能を向上させるために軽量複合材料を統合するよう求められています。市場の主要企業には、東レ工業、帝人株式会社、SGL カーボン、三菱化学グループ、ヘクセル コーポレーションが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用炭素繊維複合材市場動向

EV生産の増加による軽量バッテリーエンクロージャーと構造コンポーネントの需要の増加

世界中で電気自動車の生産が急速に拡大しているため、カーボン複合材料のバッテリーエンクロージャと構造コンポーネントの需要が大幅に増加しています。バッテリーパックはEVプラットフォームの重量を大幅に増加させるため、質量を相殺して走行距離を延ばすために軽量素材が必要です。カーボン複合材料は優れた剛性、耐衝突性、熱安定性を備えているため、バッテリー保護システムに適しています。 OEM は、複合クロスメンバー、アンダーボディ シールド、構造補強材を EV プラットフォームに組み込むケースが増えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

業界の拡大を促進するために車両の安全性と衝突性能の最適化への注目が高まる

北米、ヨーロッパ、アジア全域での厳しい衝突安全規制により、高性能複合材料の使用が奨励され、自動車用炭素繊維複合材料市場の成長が促進されています。炭素複合材車両の質量を軽減しながら、衝撃時のエネルギー吸収を強化します。自動車メーカーは、乗員保護を向上させ、進化する安全性評価に対応するために構造用 CFRP コンポーネントを活用しています。衝突の最適化に重点を置くことで、複合材の使用が化粧品用途を超えて構造領域にまで拡大しています。

市場の制約

新興市場における大規模生産インフラの制限が製品の普及を妨げている

新興市場における自動車用カーボン複合材の採用は、製造インフラが限られているため制約を受けています。複合加工装置には多額の設備投資が必要であり、現地生産能力が制限されています。輸入された炭素繊維と樹脂への依存により、コストはさらに増加します。これらの制限により、コストに敏感な自動車分野での普及率が低下します。

市場機会

レジン トランスファー モールディング (RTM) と自動ファイバー配置技術の進歩が新たなチャンスをもたらす

樹脂トランスファー成形と自動ファイバー配置における技術の進歩により、生産サイクル時間が短縮され、コスト効率が向上しています。これらの革新により、自動車の大量生産に適したより高いスループットが可能になります。自動化により一貫性と材料利用率が向上し、スクラップ率が低下します。このような進歩により、ミッドセグメントの車両全体で複合材の採用がさらに拡大すると予想されます。

市場の課題

業界の進歩に影響を与えるリサイクルと耐用年数管理の課題

炭素繊維複合材料のリサイクルは、架橋結合により依然として大きな課題となっています。樹脂システムとファイバー回復の制限。使用済み自動車の規制により、OEM に対する循環経済ソリューションの開発へのプレッシャーが高まっています。機械的および化学的リサイクル技術は依然として進化しており、コストがかかる場合があります。持続可能性の懸念に対処することは、長期的な市場拡大にとって重要です。

セグメンテーション分析

カーボンファイバーの種類別

PAN系炭素繊維が引張強さ、弾性率、コスト効率のバランスで市場をリード

炭素繊維の種類に基づいて、市場はPANベースとピッチベースに分類されます。

PAN ベースの炭素繊維セグメントは 2025 年に最大のシェアを占め、予測期間中に最も急速な成長を遂げると予想されています。引張強度、弾性率、コスト効率の最適なバランスを実現し、自動車の構造用途に適しています。 EV プラットフォームの統合が進むことで、EV の優位性がさらに高まります。アジアにおけるPAN前駆体の生産能力の拡大も、供給の拡張性を促進しています。

ピッチベースの炭素繊維セグメントは、分析期間全体で 10.6% の CAGR で緩やかなペースで成長すると予測されています。非常に高い弾性率と熱伝導率を備えているため、ニッチな高性能用途に適しています。しかし、コストの高さと脆さにより、自動車への広範な採用が制限されています。

樹脂の種類別

熱硬化性樹脂セグメントは強力な機械的特性により 2025 年に優位に立つ

樹脂の種類に基づいて、市場は熱硬化性樹脂と熱可塑性樹脂に分類されます。

熱硬化性樹脂セグメントは、その強力な機械的特性と構造部品での使用が確立されているため、2025 年に最大のシェアを占めました。エポキシベースのシステムは、優れた接着特性と耐熱性により、この分野で主流となっています。自動車 OEM は、RTM およびプリプレグ用途で熱硬化性樹脂を広く使用しています。

熱可塑性プラスチックセグメントは最も急速に成長しているセグメントであり、予測期間中に 20.0% の CAGR で成長する予定です。リサイクル性、処理時間の短縮、溶接性により、自動車の大量生産に適しています。 EV の構造統合の進展により、熱可塑性複合材料の採用が加速しています。

用途別

構造部品セグメントの成長を促進するための軽量クラッシュストラクチャーの需要の増加

市場は用途ごとに、構造部品、外装部品、内装部品、パワートレイン部品などに分割されています。

構造部品セグメントは、2025 年の自動車用炭素繊維複合材市場で最大のシェアを占め、予測期間中に最も速いペースで成長すると予測されています。軽量衝突構造に対する需要の高まりにより、バッテリーエンクロージャとシャーシ コンポーネントがこのセグメントを駆動します。構造の統合により、車両あたりの複合材の体積が大幅に増加します。

インテリアコンポーネントセグメントは、プレミアムな美学と軽量のダッシュボードとシート構造により、分析期間全体で 11.4% の CAGR で緩やかに成長すると予想されます。

パワートレイン部門は、高性能車の複合ドライブシャフトとエンジンカバーに支えられ、緩やかに成長すると予測されています。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

乗用車部門は生産量の多さにより2025年に市場をリード

最終用途の観点から、市場は次のように分類されます。乗用車、電気自動車、商用車など。

乗用車部門は世界的に生産量が多いため、2025年には最大のシェアを占めることになる。軽量化要件の高まりとミッドセグメント車両への統合が持続的な成長を支えています。高級乗用車は依然として複合構造を主に採用しています。

電気自動車セグメントは、分析期間中に 19.4% の CAGR で最も急速な成長を遂げると予想されます。バッテリー重量の補償とEVプラットフォームの構造再設計により、車両あたりの複合材含有量が増加しています。

自動車用炭素繊維複合材市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Automotive Carbon Fiber Composites Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年も 7 億 3,000 万米ドルで圧倒的な地位を保った。この優位性は、中国の圧倒的なEV生産と強力な自動車製造基盤によって推進されています。新エネルギー車に対する政府の支援と炭素繊維生産能力の拡大により、地域の成長見通しが強化されています。日本と韓国も先進的な軽量化技術を通じて貢献している。

中国自動車用炭素繊維複合材市場

中国市場は 2026 年に 4 億 7,000 万米ドルに達すると推定されており、世界収益の約 28.0% を占めます。中国は世界における支配的な地位により地域の成長をリード電気自動車世界のEV生産台数の大部分を占めています。大規模なバッテリー製造エコシステムと垂直統合されたサプライ チェーンにより、カーボン複合バッテリー エンクロージャと構造強化材の迅速な導入が可能になります。さらに、新エネルギー車に対する政府の強力な支援により、国内の OEM プラットフォーム全体での軽量素材の統合が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドの自動車用炭素繊維複合材市場

インド市場は、2026 年に約 0 億 7,000 万米ドルに達すると推定されています。インドでは、FAME の奨励金や EV 製造を促進する現地化政策などの支援的な政府の取り組みにより、徐々に導入が進んでいます。国内の自動車生産の増加と軽量化技術への投資により、構造および半構造用途におけるカーボン複合材の選択的統合がさらに促進されています。

北米

北米は依然として重要な地域市場であり、2025 年には 2 億 8,000 万米ドルに達します。北米は、EV ピックアップ開発の増加と燃費向上に重点を置いた規制基準により、着実に成長すると予想されています。軽量バッテリー エンクロージャと構造コンポーネントに対する OEM の強力な投資が、複合材の統合をサポートしています。この地域は確立された炭素繊維製造能力からも恩恵を受けています。

米国の自動車用炭素繊維複合材市場

米国市場は 2026 年に 2 億 6,000 万米ドルに達すると推定されており、これは世界収益の約 16.0% に相当します。米国は、大規模な EV プラットフォームへの投資と、SUV や自動車への軽量構造複合材料の統合の拡大により、地域の需要を独占しています。ピックアップトラック。

ヨーロッパ

ヨーロッパ市場は2025年に5億6,000万米ドルの評価額に達し、予測期間中に緩やかな成長を記録すると予測されています。この拡大は、厳しい CO₂ 排出規制と軽量車両に対する強い規制圧力によって推進されています。この地域には、構造用カーボン複合材を次世代プラットフォームに統合する高級自動車メーカーが集中していることから恩恵を受けています。先端材料における継続的な革新が、着実な需要の拡大をさらに支えています。

ドイツの自動車用炭素繊維複合材市場

ドイツ市場は2026年までに約1.9億ドルに達すると予測されており、これは世界市場の約11.5%に相当します。この国は、プレミアム OEM の軽量化イニシアチブと、高性能および EV プラットフォームにおける構造用 CFRP の早期採用を通じて、地域の需要を促進しています。

英国の自動車用炭素繊維複合材市場

英国市場は 2026 年に 0.7 億米ドルに達すると推定されており、世界収益の約 4.5% を占めます。英国市場は、高度な複合材料研究能力とEV生産投資の拡大を通じて成長を支えています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場と中東およびアフリカ市場は、2025年にそれぞれ0.7億米ドルと0.4億米ドルに達しました。これらの市場は、アジア太平洋地域に続いて緩やかな成長を記録すると予測されています。自動車生産の改善、EVの段階的な導入、軽量素材に対する意識の高まりが需要の増加を支えています。しかし、地元の複合材製造インフラが限られているため、成長ペースは鈍化しています。

競争環境

主要な業界プレーヤー

主要市場プレーヤーの成長を促進するための生産能力の拡大と戦略的パートナーシップ

主要企業には、東レ工業、帝人株式会社、SGL カーボン、三菱化学グループ、ヘクセル コーポレーションが含まれます。企業は生産能力の拡大、自動車 OEM との戦略的パートナーシップ、コスト効率の高い熱可塑性複合材料の開発に注力しています。リサイクル技術と現地生産施設への投資により、競争力が強化されています。 EVプラットフォーム統合のためのコラボレーションが重要な戦略として浮上している。

プロファイルされた主要な自動車用炭素複合材企業のリスト

- 東レ株式会社(日本)

- ソルベイ (ベルギー)

- 帝人株式会社(日本)

- SGLカーボン(ドイツ)

- フォルモサプラスチックス株式会社(台湾)

- ヘクセル コーポレーション(米国)

- 三菱化学グループ(日本)

- 暁星アドバンストマテリアルズ(韓国)

- グリット・ホールディング(スイス)

- 江蘇恒神有限公司(中国)

主要な産業の発展

- 2025 年 9 月:ヘクセル コーポレーションは、自動車および電気自動車分野からの需要の高まりをサポートするために、北米における先進的な複合材製造施設の拡張を発表しました。この拡張は、炭素繊維とプリプレグの生産能力を向上させ、サプライチェーンの回復力を強化し、軽量構造複合ソリューションの大規模な提供を可能にすることに重点を置いています。この動きにより、Hexcel の地域展開が強化され、次世代 EV プラットフォームに移行する OEM がサポートされます。

- 2024 年 10 月:帝人株式会社は、自動車の大量生産向けに設計された次世代の熱可塑性炭素繊維複合材を導入しました。開発はサイクルタイムの短縮、溶接性の向上、リサイクル性の強化に焦点を当てており、この材料はバッテリーエンクロージャやクロスメンバーなどのEVの構造部品および半構造部品に適しています。このイノベーションは、OEM が量販車プラットフォーム全体に複合統合を拡張できるようにしながら、全体の生産コストを削減することを目的としています。

- 2024 年 1 月:SGL Carbon は、欧州の大手自動車 OEM と提携して、次世代電気自動車プラットフォーム向けの軽量構造バッテリー エンクロージャ ソリューションを提供しています。このコラボレーションは、衝突安全性の向上、車両重量の軽減、全体的なバッテリー保護効率の向上を目的とした高性能カーボン複合材料の統合に焦点を当てています。

- 2023 年 7 月:東レ工業は、自動車分野、特に電気自動車用途からの需要の高まりに対応するため、アジアでの炭素繊維の生産能力を拡大しました。この拡張は、地域の供給安全を強化し、軽量構造コンポーネントとバッテリーエンクロージャシステムに対する高まる要求に対応することを目的としています。

レポートの範囲

世界の自動車用炭素繊維複合材市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 14.1% の CAGR |

| ユニット | 価値 (キロトン);価値 (10億米ドル) |

| セグメンテーション | 炭素繊維の種類、樹脂の種類、用途、最終用途、地域別 |

| カーボンファイバーの種類別 |

|

| 樹脂の種類別 |

|

| 用途別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 16 億 9,000 万米ドルと評価され、2034 年までに 52 億 3,000 万米ドルに達すると予測されています。

市場は、2026 年から 2034 年の予測期間中に 14.1% の CAGR を示す予定です。

炭素繊維タイプに基づいて、PAN ベースのセグメントが 2025 年に市場をリードしました。

最終用途別にみると、電気自動車セグメントが予測期間中に最も急速な成長を遂げると予想されます。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

車両の安全性と衝突性能の最適化への関心の高まりが、市場の成長を促進する重要な要因となっています。

レジン トランスファー モールディング (RTM) と自動ファイバー配置技術の進歩は、市場における重要な機会です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート