自動車用フォーム市場規模、シェアおよび業界分析、フォームタイプ別(ポリウレタンフォーム、ポリオレフィンフォーム、その他)、用途別(シート、ドアパネルおよびウォーターシールド、インストルメントパネル、バンパーシステム、その他)、最終用途別(乗用車、小型商用車(LCV)、大型商用車(HCV))その他および地域予測、2026~2034年

主要市場インサイト

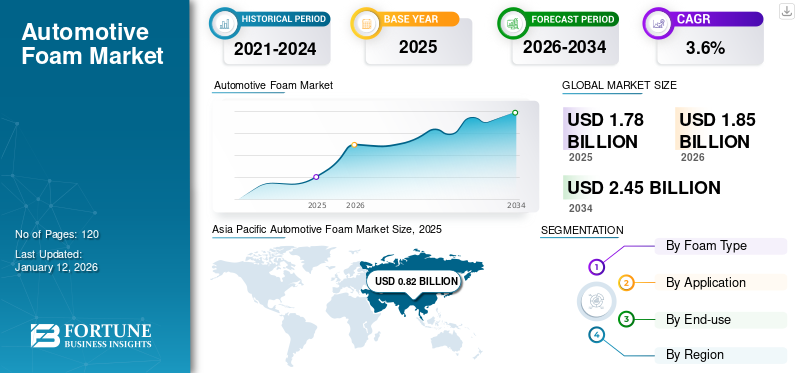

世界の自動車用発泡材市場規模は2025年に17億8,000万米ドルと評価された。市場は2026年の18億5,000万米ドルから2034年までに24億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.6%を示すと予測されている。アジア太平洋地域は2025年に46%の市場シェアで自動車用発泡材市場を支配した。

自動車用フォームは、シート、ヘッドライナー、ドアパネル、計器パネル、バンパー、NVH コンポーネントなどの部品全体にクッション性、エネルギー吸収、防音および断熱、シーリング、軽量構造サポートを提供するために車両用に設計されたポリマー気泡材料 (ポリウレタンやポリオレフィンフォームなど) のファミリーです。燃費向上と燃費向上を目的としたOEM軽量化の取り組み電気自動車航続距離に加え、排出基準を満たすため、より重い代替品ではなく、高性能、低密度フォームの採用が促進されています。この傾向は市場の需要を刺激すると予想されます。

さらに、この市場には、BASF SE、Dow Inc.、Covestro AG、Huntsman Corporation、Carpenter Co. を筆頭とする複数の主要企業が含まれています。先進的な製品発売を伴う広範なポートフォリオと、強力な世界的プレゼンス拡大が、これらの企業の市場における優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用フォーム市場インサイト

日本では、自動車の軽量化・静粛性・快適性への要求が高まる中、自動車用フォームの役割がますます重要になっています。多くのメーカーが、内装部材から安全性能向上まで幅広い用途で高機能フォームを採用し、品質向上と環境配慮を両立させています。世界的に電動化や次世代モビリティが進展する中、日本の自動車産業にとっては、先進素材と加工技術を活用し、競争力と持続可能性を強化する絶好の機会となっています。

市場ダイナミクス

市場の推進力:

軽量化と電動化で市場需要を拡大

自動車メーカーは、車両の重量を軽減し、エネルギー効率を高めるというプレッシャーの増大に直面しており、それにより、シート、ヘッドライナー、ドアパネル、NVH部品などのコンポーネントにおけるポリウレタンやポリオレフィンなどの軽量フォームの需要が直接増加しています。この傾向は自動車用フォーム市場の成長を促進すると予想されます。

- IEA の報告によると、電気自動車の販売台数は 2024 年に 1,700 万台を超え、これにより断熱材や防音材、さらには自動車に隣接するコンポーネントの適用範囲が拡大します。バッテリー。

- 2035 年までに新車とバンの 100% 削減目標を目指す欧州連合の強化された CO₂ 基準などの規制により、相手先ブランド製造業者 (OEM) はコンポーネントごとの排出量削減に引き続き重点を置いています。 2024 年の世界の自動車生産台数は 9,250 万台と推定されており、自動車 1 台あたりの発泡含有量をわずかに改善しただけでも、大量導入により全体の大幅な削減につながる可能性があります。

市場の制約:

市場の成長を制限する不安定なPU原料コスト

ほとんどの自動車用フォームのバリューチェーンは主にポリウレタンに依存しており、MDI、TDI、ポリオール、PO などの重要な投入物は、エネルギー価格やベンゼン/プロピレン市場の変動による周期的な変動の影響を受けます。コストの突然の増加は、コンバータの利益率を低下させ、相手先ブランド供給メーカー (OEM) との長期供給契約の確立を複雑にする傾向があります。バイヤーはアジア、ヨーロッパ、米国の間で四半期ごとの価格改定や地域裁定の機会に遭遇することが多く、これにより調達戦略が混乱し、在庫維持コストが増加する可能性があります。独立した市場サービスは、証拠金サイクルにおける不確実性の高まりを一貫して浮き彫りにしています。ポリウレタン発泡原料の供給は今後数年間にわたって増加するため、フォーム製造業者は、価格変動や、停止やプラントの改修による潜在的な割り当てイベントに備えて予算を割り当てる必要があります。この変動により、積極的な容量拡張の取り組みが妨げられ、コストの考慮が制限されるとプラットフォームの授与が遅れる可能性があります。

市場機会:

循環性とELVリサイクル経路が自動車用フォームに新たな機会を開く

ヨーロッパ全土の使用済み自動車 (ELV) 政策は、車両 1 台あたりの重量に基づいて 95% の再使用または回収率、85% の再使用またはリサイクル率を目標としています。これらの政策は、リサイクルされた内容の材料とクローズドループソリューションの需要を刺激します。現在、Dow-Gruppo Fiori プロセスなどの革新的な方法が ELV からポリウレタン (PU) フォームを回収して化学的にリサイクルするために採用されており、解重合とポリオール生産のための持続可能な流れを確立しています。この進歩により、「円形フォーム」にとって最高のチャンスがもたらされ、相手先商標製品製造業者 (OEM) が持続可能性の主要業績評価指標 (KPI) を達成できるようになります。予備的な情報によると、このプロセスでは完全な分解を必要とせずに泡を抽出できるため、経済的な実行可能性と拡張性が向上することが示唆されています。リサイクルポリオールをシートや騒音、振動、過酷さ (NVH) コンポーネントに使用できると認定したサプライヤーは、環境に優しいトリムや車両の仕様を確保しながら、同時にバージン原料の変動に伴うリスクを軽減できる見込みです。

自動車用フォーム市場の傾向:

より静かで快適な EV キャビンに対する需要の高まりは、重要な市場トレンドの 1 つ

電気自動車 (EV) アーキテクチャは騒音プロファイルを変更し、その結果、パワートレインの騒音が減少し、道路および空気伝播音が増加します。この開発により、洗練された騒音、振動、ハーシュネス (NVH) フォームと多層の使用が促進されます。複合材高周波のヒスノイズと低周波のブーイング音を軽減します。このパターンは、バッテリーパックや暖房、換気、空調 (HVAC) システムの小型化に関する熱管理戦略と一致しており、フォームメーカーは、圧縮弾性と音響減衰特性が強化された、より軽量で独立気泡の難燃性材料に焦点を当てるようになりました。 OEM は、高速道路の速度でのデシベル削減目標や平方メートルあたりの重量制限を指定した見積依頼書 (RFQ) を発行することが増え、それによって高密度マットから加工発泡ラミネートへの移行が加速すると予想されます。

市場の課題:

政策が混在する中で生産規模を拡大すると市場の成長を阻害する可能性がある

ポリシーの指示と需要シグナルが異なる地域間で異なる場合、キャパシティプランニングはさらに困難になります。欧州の基準は CO₂ 排出量に対してますます厳しくなっていますが、他の市場ではインセンティブが変化しています。たとえば、米国連邦政府の電気自動車(EV)税額控除は 2025 年 10 月 1 日に期限切れとなる予定です。業界アナリストは、この期限切れが短期的な EV 普及を妨げる可能性があると警告しています。サプライヤーは、通常、ユニットあたりの泡含有量が多くなるEV中心のプログラムと、内燃機関 (ICE)利用率の低下を防ぐためのプラットフォーム。地域ごとに不均一な生産スケジュールの複雑さを考慮すると、2024 年の世界の自動車生産台数は約 9,250 万台と推定されます。そのため、階層化されたサプライヤーは、複雑な販売および運用計画 (S&OP)、工具の償却、労務管理の課題に直面しています。結果として生じる影響には、運転資本要件の増加や見積プロセスに組み込まれるリスクプレミアムの上昇などが含まれ、生産性やリサイクルコンテンツの向上によって軽減されない限り、価格競争力に影響を与える可能性があります。

[QvVCAG3YmS]

セグメンテーション分析

泡の種類別

フォームの柔らかさ、サポート性、耐久性のカスタマイズが分野別の成長につながったh

フォームの種類の細分化に基づいて、市場はポリウレタンフォーム、ポリオレフィン、その他に分類されます。

ポリウレタンフォームセグメントは、2024年の自動車フォーム市場シェアを独占しました。PUを使用すると、自動車メーカーは、シート、ヘッドレスト、アームレスト、ステアリングホイールに使用される単一素材の柔らかさ、サポート、耐久性をカスタマイズできます。複雑な形状に容易に成形でき、生地との優れた接着性を示し、広範囲に使用してもその完全性を維持します。各ブランドが快適性を損なうことなく軽量なインテリアデザインを追求する中、PU の高い強度重量比と衝突とエネルギー吸収における実証済みの能力により、PU は座席や多数の NVH (騒音、振動、ハーシュネス) パッドに推奨される選択肢として確立されています。

ポリオレフィンは、予測期間中に最高の CAGR で成長すると予想されます。ポリオレフィンフォームなどポリエチレン(PE) およびポリプロピレン (PP) フォームは、水と空気を効果的に遮断するクローズドセル構造を特徴としており、ドアパネル、ヘッドライナー、HVAC ダクト、電気自動車 (EV) のバッテリーパックガスケットなどの用途に適しています。密度が低いため車両の軽量化に貢献します。対照的に、その有利なリサイクル性と低揮発性有機化合物 (VOC) 排出量は、電気自動車およびハイブリッド車モデルにとって主に重要な持続可能性と車室内の空気品質基準の向上をサポートします。

用途別

高いレベルの快適性の維持が座席セグメントの優位性に貢献

用途に基づいて、市場はシート、ドア、インストルメントパネル、バンパーなどに分類されます。

座席セグメントは 2024 年に市場を支配すると予測されています。座席は乗り心地に大きな影響を与えます。したがって、自動車メーカーは、柔らかさ、サポート性、耐久性のバランスを効果的にとれるフォームを求めています。ポリウレタンフォーム簡単に調整でき、複雑な形状に成形したり、生地に接着したりできるため、ブランドは燃料効率と電気自動車の航続距離の両方にとって重要な考慮事項である高レベルの快適性を維持しながら重量を削減できます。

バンパーセグメントは、予測期間中に最も急速な成長を遂げています。バンパーには発泡エネルギー吸収材が組み込まれており、重金属部品を使用せずに衝突安全基準と歩行者の安全基準を達成しています。軽量のフォーム素材は、駐車時の段差などの低速時の衝撃への対処を容易にすると同時に、設計の柔軟性も提供するため、修理コストと車両全体の重量が削減されます。

インストルメントパネル部門も、予測期間中に緩やかな成長を遂げています。ダッシュボードには、高級感があり、エアバッグ展開規制に準拠し、太陽熱に耐えるソフトタッチの表面が必要です。優れた経時安定性を備えた低 VOC フォームは、固体プラスチックと比較して重量を軽減しながら、より厳しい機内空気基準を満たすのに役立ちます。

最終用途別

プレミアムなインテリア体験を維持するために 旅客セグメントが成長を牽引

最終用途に基づいて、市場は乗用車、LCV、HCVに分類されます。

[hdVKc931Ou]

旅客セグメントが市場を支配しています。自動車メーカーは、シートの快適さとサポート性の両方を確保し、道路ノイズや風切り音を軽減し、高級な車内体験を維持するためにフォームを採用しています。低 VOC およびリサイクル可能なフォームの採用は、ますます厳しくなる空気の質と持続可能性の基準を達成するのに役立ちます。さらに、重量の削減は燃料効率の向上と電気自動車の航続距離の延長に貢献し、座席、ヘッドライナー、ドア、ダッシュボードへの先進的なフォームの継続的な統合につながります。さらに、このセグメントは、指定された調査期間を通じて 3.6% の年平均成長率で成長すると予測されています。

光商用車(LCV) セグメントも、予測期間中に最も急速な成長を遂げています。バンやピックアップトラックでは、シートやドアトリムに、日常の摩耗に耐え、掃除が簡単で、温度変化に対応できる耐久性のあるフォームが必要です。軽量で耐湿性のフォームにより燃料効率と積載量が向上し、効果的な防音と断熱により配送およびサービスルートの客室内の快適さが維持されます。アップフィッターは、切断、接着、組み立てが簡単なフォームを優先します。さらに、バッテリー用途は 2025 年までに 14.1% の市場シェアを占めると予想されます。

自動車用フォーム市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋

アジア太平洋地域は2023年に13.6億ドルで圧倒的なシェアを維持し、2024年にも13.7億ドルでトップシェアを獲得しました。アジア太平洋地域は、主に中国、インド、日本、韓国での自動車生産量の多さにより、最大かつ最も急速に拡大している地域として認識されています。可処分所得の増加と都市化の進行により、乗用車の販売が積極的に推進されており、その結果、快適な座席、インストルメントパネル、内装用途への需要が高まっています。さらに、中国とインドで電気自動車(EV)の導入を促進する政府の奨励金により、断熱性と遮音性を備えた高性能フォームの市場がさらに刺激されています。この地域の成長は、コスト効率の高い製造プロセスによっても促進され、原材料がすぐに入手できることによっても地域の成長が促進されます。 2025 年には、中国市場は 4 億 4,000 万米ドルに達すると推定されています。

- 中国は炭素の最大の消費国であり生産国でもあり、黒鉛アジア太平洋地域内のフェルトは、太陽光発電、半導体、特殊金属、工業炉産業の広範なエコシステムに支えられています。 PAN ベースのフェルトは日常的な断熱および改修用途の市場を支配していますが、高純度のレーヨンベースのグレードは結晶成長や高度なエレクトロニクスの適格なホットゾーンで使用されています。

[9Ove9RVA2I]

ヨーロッパ

ヨーロッパは今後数年間で顕著な成長を遂げると予想されています。予測期間中、欧州地域は全地域の中で2番目に高い3.1%の成長率を記録し、2025年には評価額4億1000万米ドルに達すると予測されています。欧州では、欧州連合の排出基準や循環経済目標などの厳しい環境規制や持続可能性規制が成長の主な促進剤となっています。この地域の確立された高級自動車部門は、高品質のインテリアと騒音・振動・ハーシュネス (NVH) の低減を重視しており、それによって自動車用フォーム製品の需要が刺激されています。さらに、ドイツ、フランス、北欧諸国における電動モビリティへの急速な移行は、バッテリーシステムに断熱フォームが利用される機会をもたらしています。環境に優しくリサイクル可能なフォームに焦点を当てることで、イノベーションと普及がさらに促進されます。これらの要因を背景に、2025年には英国を含む各国が0.2億ドル、ドイツが0.9億ドル、フランスが0.4億ドルの評価額を記録すると予想されている。

北米

ヨーロッパに次いで、北米の市場は2025年に988億3,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。北米市場は、軽量化と燃費向上に注力する大手自動車メーカーとティア 1 サプライヤーの卓越した存在感によって推進されています。米国とカナダでの電気自動車(EV)の普及に伴い、車両の快適性と安全性の向上に対する需要が高まっているため、ポリウレタンとアルミニウムの利用が増加しています。ポリオレフィン座席、内装部品、断熱ソリューションのフォーム。さらに、企業平均燃費 (CAFE) 基準による規制の圧力により、自動車メーカーは軽量フォーム素材を採用するようになっています。 2025 年には、米国市場は 3 億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。 2025 年のラテンアメリカ市場の評価額は 0.6 億米ドルに達すると予想されています。市場の成長は、国内市場と輸出市場の両方に対応するブラジルとメキシコの自動車組立工場の成長によって牽引されています。手頃な価格で快適な車両に対する消費者の嗜好が高まっているため、座席やドアパネルのフォームの需要が高まっています。中東とアフリカでは、GCC は 2025 年に 0.1 億米ドルの価値に達する予定です。

競争力のあるLANDSCAPE

主要な業界プレーヤー:

買収と拡大の取り組みは、市場で活動する企業の成長にとって不可欠な側面です

大企業は規模、研究開発、持続可能性への取り組みを活用して競争力を維持していますが、地方企業はコスト削減と地元のインフラプロジェクトへの近さに重点を置いています。主要な市場プレーヤーには、BASF SE、Dow Inc.、Covestro AG、Huntsman Corporation、Carpenter Co などがあります。これらのプレーヤーは、市場でのシェアを獲得するために買収、拡大、パートナーシップなどの戦略を採用しています。

主要な自動車用フォーム会社のリスト:

- BASF(ドイツ)

- ダウ(ミシガン州)

- コベストロ(ドイツ)

- ハンツマンコーポレーション(私たち。)

- レクティセル(ベルギー)

- カーペンター社(アメリカ)

- ウッドブリッジ グループ (カナダ)

- FXI(米国)

- アーマセル (ルクセンブルク)

- JSR株式会社(日本)

主要な業界の発展:

- 2024 年 11 月: Woodbridge と Chengpeng は、商用車および乗用車用のシートフォームを製造する合弁事業を設立しました。中国江蘇省常州市にある最新鋭の新施設は、ウッドブリッジ(常州)自動車部品有限公司として運営され、2025年第2四半期に生産を開始する予定だ。

- 2024 年 4 月: ハンツマンは、軽量で耐久性のある PU フォーム システムを導入した新しい SHOKLESS ラインナップを発売しました。EV用バッテリー、セル、モジュール、またはパックレベルでのポッティングおよび固定用に設計されています。この製品範囲は低密度から高密度までをカバーしており、標準的な PU ディスペンスで幅広い処理ウィンドウで動作し、設計/製造のオプションを拡張する成形可能な封止材が含まれています。これらのフォームは、非 PU 代替品と比較してより高速な処理を可能にしながら、構造保護と熱保護を強化することを目的としています。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.6% |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

セグメンテーション |

フォームの種類、用途、最終用途、地域別 |

|

泡の種類別 |

|

|

用途別 |

|

|

最終用途別 |

|

|

地域別 |

|

よくある質問

世界の自動車用発泡材市場規模は、2026年の18億5000万ドルから2034年までに24億5000万ドルに成長すると予測されている。

2025年、市場価値は8億2000万米ドルであった。

市場は、2026 年から 2034 年の予測期間中に 3.6% の CAGR を示すと予想されます。

ポリウレタンフォーム部門はフォームタイプ別に市場をリードしました。

市場を牽引する主な要因は、よりクリーンな高温処理に対する需要の高まりです。

BASF SE、ダウ・インク、コベストロAG、ハンツマン・コーポレーション、カーペンター社などが、この市場における主要な企業の一部である。

2025 年にはアジア太平洋地域が市場を独占しました。

製品の採用を促進すると予想される半導体およびクリーンテクノロジー用途向けの高純度フェルトへの注目が高まっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。