自動車用電動コンプレッサー市場規模、シェアおよび業界分析、コンプレッサー出力タイプ別(固定速度および可変速度)、車両タイプ別(ハッチバック/セダン、SUV、小型商用車(LCV)、大型商用車(HCV))、電圧クラス別(高電圧および低電圧)、パワートレイン別(BEVおよびハイブリッド)、アプリケーション別(キャビンA/C、ヒートポンプシステム、バッテリー熱管理、パワーエレクトロニクス/モーター熱管理、統合熱管理)、および地域予測、2026 ~ 2034 年

車載用電動コンプレッサーの市場規模と今後の見通し

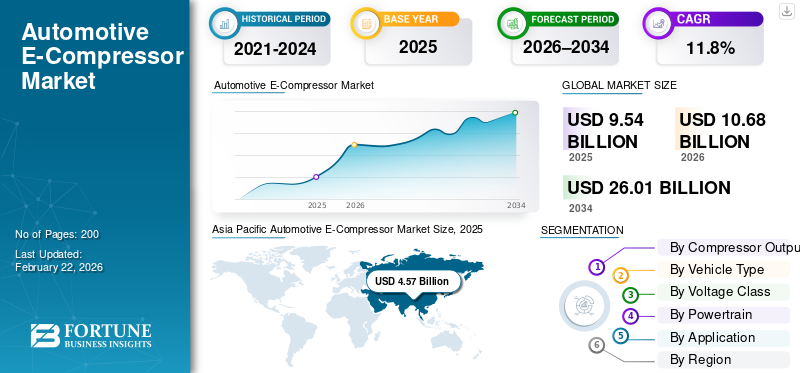

世界の自動車用電動コンプレッサー市場規模は、2025年に95億4,000万米ドルと評価されています。市場は2026年の106億8,000万米ドルから2034年までに260億1,000万米ドルに成長すると予測されており、予測期間中に11.8%のCAGRを示します。アジア太平洋地域は2025年に47.90%の市場シェアを占め、世界の自動車用電子コンプレッサー市場を支配した。

世界の自動車用電動コンプレッサー業界は、車両の HVAC システム内で冷媒を循環させるために使用される電動コンプレッサーを対象としています。ベルト駆動ユニットとは異なり、これらのコンプレッサーはエンジンとは独立して動作するため、電気自動車 (EV) には不可欠であり、エンジン停止時の快適性を維持する必要があるハイブリッド車ではますます重要になっています。車両の電動化が拡大するにつれて、車室内、バッテリー、電子機器全体の熱負荷が増加しているため、市場は戦略的重要性を増しています。最新の自動車用電動コンプレッサーは空調システムをサポートしており、多くの新しいプラットフォームでは、車室内の快適性、バッテリー温度、パワー エレクトロニクス効率のバランスをとる広範な熱管理システム内のコア アクチュエーターとして機能します。

予測期間中、市場の成長は 3 つの主要な要因によって推進されると予想されます。まず、電気自動車の生産台数の増加により、電動コンプレッサーが必須となる設置ベースが増加します。第 2 に、市場はヒート ポンプとマルチループ アーキテクチャによって再形成されており、気候全体で航続距離と充電性能を安定させるために冷媒の流れをより厳密に制御する必要があります。第三に、OEM はエネルギー効率とパッケージングに重点を置いており、コンパクトなインバーター統合型可変速コンプレッサー設計が好まれています。旅客プラットフォームに加えて、電動車両や小型商用車では、貨物、電子機器、ドライバーの快適性を保護するために、より高度な空調システムが採用されています。

デンソー、ボッシュ、ヴァレオなどの主要企業は、ハノンシステムズがEVヒートポンプシステム用のCO₂ (R744) 電動コンプレッサーで主要な生産マイルストーンに到達したことからわかるように、生産能力の拡大、高電圧ポートフォリオの拡大、システム統合の改善に取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用電動コンプレッサー市場動向

統合されたサーマルモジュールにより車両あたりのコンプレッサーの価値が向上

OEM は、個別の冷却サブシステムから、単一のアーキテクチャ内でキャビン、バッテリー、パワーエレクトロニクスを調整する統合されたマルチループ熱管理システムに移行しています。この傾向により、正確な制御とコンパクトなパッケージングを可能にする可変速コンプレッサーと統合型インバーターの需要が増加しています。これらの統合された気候制御システムが主流になるにつれ、モジュール式プラットフォームとソフトウェア対応制御を提供するサプライヤーは、車両ごとにより多くのコンテンツを取り込むようになるでしょう。

- たとえば、MAHLE は、複数の機能を組み合わせて複雑さを軽減し、EV の効率を高め、より価値の高い熱量をサポートする新しい熱管理モジュールについて説明しています。

市場ダイナミクス

市場の推進力

電動化の進展により電動コンプレッサーが必須コンポーネントに

電気自動車の規模が拡大するにつれて、車室内の冷暖房や冷媒循環がエンジン出力に依存できないため、電動コンプレッサーの使用は避けられなくなります。 OEM はまた、航続距離と冬季性能を向上させるためにヒート ポンプと統合ループを追加し、コンプレッサーの内容と車両あたりの価値を高めます。この構造変化により、乗用車および商用車全体で自動車用電動コンプレッサーの需要が着実に高まり、長期的な販売量の増加が強化されます。

- 例えばデンソーは、熱管理システムがEVには不可欠であり、バッテリー、インバーター、モーター、車内の快適性を効率的に制御するためにヒートポンプ技術を使用していることを強調しています。

市場の制約

高度な統合と安全性の要件によりコストと複雑さが増大

世界の自動車用電動コンプレッサーのサプライ チェーンは、高電圧の安全設計、電子機器の統合、幅広い温度範囲に対する厳格な検証により、コストの上昇に直面しています。 OEM の認定サイクルは長くなる可能性があり、コンプレッサーは複数の車両ドメインと相互作用するため、再設計にはコストがかかります。さらに、GWP の低い冷媒への移行には、新しい材料や設計が必要になる可能性があり、エンジニアリングの負担とコンプライアンスへの取り組みが増加します。これは、今後数年間の自動車用電動コンプレッサー市場の成長を妨げると予想されます。

- たとえば、EU の改訂された F ガス規制は、低 GWP 冷媒への移行を加速し、冷媒ベースのシステムおよび関連コンポーネント全体にわたる再設計の圧力を高めています。

市場機会

自然冷媒と CO₂ システムがプレミアムな成長を実現

寒冷地での性能を向上させながら環境への影響を軽減する次世代の冷媒とヒートポンプの設計から、大きなチャンスが生まれます。特に CO₂ (R744) システムは、気候への影響を低減しながら効率的な暖房をサポートし、専用コンプレッサーの採用を促進し、サプライヤーが複数年にわたるプラットフォーム賞を獲得できるようにします。 EV メーカーがこれらのアーキテクチャを標準化すると、車両あたりの価値が上昇し、先進的なコンプレッサー サプライヤーの市場シェアが強化される可能性があります。

- たとえば、Hanon Systems は、同社の R744 電動コンプレッサーが EV ヒートポンプ システムをサポートし、寒冷時の航続可能距離の低下を軽減するのに役立つと述べています。

市場の課題

極端な気候下での効率のトレードオフは依然として難しい

先進的な設計であっても、EV のヒートポンプおよびコンプレッサー システムは、エネルギー使用量が増加し、制御がより複雑になる可能性がある非常に暑いまたは非常に寒い条件下ではパフォーマンスの課題に直面します。バッテリーの状態を保護しながら安定したキャビンの快適性を維持するには、慎重な調整が必要であり、非効率性があると航続距離や充電性能が低下する可能性があります。このため、サプライヤーはテスト、制御、冷媒サイクルの最適化に多額の投資をする必要があります。

- たとえば、学術レビューでは、EVのヒートポンプ空調は暑い/寒い天候ではかなりの電力を消費する可能性があると指摘しており、蒸気圧縮システムの継続的な技術的課題を浮き彫りにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンプレッサー出力タイプ別

EVの熱負荷は常に変動するため、可変速セグメントが優勢

コンプレッサーの出力タイプに基づいて、市場は固定速度と可変速に分けられます。可変速セグメントは、これらのユニットがコンプレッサーの出力をリアルタイムの冷暖房需要に適合させ、効率と快適性を向上させるため、自動車用電動コンプレッサーの市場シェアをリードしています。また、ヒート ポンプとマルチループ熱管理システムもサポートしており、正確な制御により、エネルギー消費を削減しながらバッテリーと電子機器を保護します。 EVの採用が拡大するにつれて、OEMは、多様な気候で航続距離を維持し、高度なHVACシステムアーキテクチャを可能にする可変速ソリューションを好みます。

- 例えばマーレ社は、電子コンプレッサーがEVの熱管理の中心であると指摘し、この製品分野での受注が好調であることを強調しています。

可変速セグメントは、予測期間中に 12.6% の CAGR で成長すると予想されます。

車種別

ハッチバック/セダンセグメントが乗用車生産基盤を形成し優位を占める

車両タイプに基づいて、市場はハッチバック/セダン、SUV、小型商用車 (LCV)、大型商用車 (HCV) に分類されます。

ハッチバック/セダンセグメントは、特に小型車や中型車がEVやハイブリッドの採用をリードしているアジア太平洋地域やヨーロッパにおいて、これらのボディスタイルが乗用車生産の中核を形成しているため、世界市場を支配しています。信頼性の高い空調システムに対する一貫した需要とヒートポンプの統合の拡大により、ユニットあたりの ASP が SUV よりも低いにもかかわらず、高い総市場シェアが維持されています。

- 例えば、トヨタ自動車株式会社は、カローラ ハイブリッドや bZ シリーズなどの小型および中型の電気セダンが、その大量生産と大衆市場での手頃な価格の理由から、依然として世界的な電動化戦略の中心であり、効率的な HVAC および電動コンプレッサー システムに対する持続的な需要を強化していることを強調しました。

SUVセグメントは、予測期間中に13.5%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電圧クラス別

高度なヒートポンプ機能をサポートし市場をリードする高圧セグメント

電圧クラスに基づいて、市場は高圧と低電圧に分類されます。

ほとんどのバッテリー電気 SUV は高電圧電気アーキテクチャを使用してコンプレッサーの動作に電力を供給し、統合インバーター設計を可能にするため、高電圧セグメントが市場を支配しています。これにより、気候制御システムの進化するニーズに合わせて、より大容量、効率の向上、高度なヒートポンプ機能がサポートされます。 OEM が高電圧プラットフォームを主流の SUV 製品ラインに拡大する中、HV コンプレッサーの需要は構造的に引き続き強いです。

- たとえば、ヴァレオは EV 向けの高電圧サーマル製品を拡大し、最新の電動プラットフォームをサポートする高電圧コンプレッサー ポートフォリオへの移行を強化しました。

高電圧セグメントは、予測期間中に 12.3% の CAGR で成長すると予想されます。

パワートレイン別

電動コンプレッサーが機能的に必須であるため、BEVが優勢

パワートレインに基づいて、市場はBEVとハイブリッドに分類されます。

冷媒圧縮は電動である必要があり、熱のニーズはキャビンを超えてバッテリーや電子機器にまで及ぶため、BEV が市場をリードしています。ヒートポンプと統合ループにより、コンプレッサーのデューティサイクルと価値がさらに向上します。 BEVの生産が世界的に増加するにつれ、サプライヤーは複数年契約を確保して製造を拡大し、予測期間全体でBEV主導の収益成長を強化します。

- たとえば、デンソーはEVの熱管理が不可欠であると説明しており、ヒートポンプを使用してキャビンの快適性を維持し、主要な電気コンポーネントをサポートすることでBEVの優位性をサポートしています。

BEV セグメントは、予測期間中に 12.8% の CAGR で成長すると予想されます。

用途別

車両タイプ間の共通要件により、キャビンエアコンが主流

アプリケーションに基づいて、市場はキャビンA/C、ヒートポンプシステム、バッテリー熱管理、パワーエレクトロニクス/モーター熱管理、統合熱管理に分類されます。

ヒートポンプを使用するかどうかに関係なく、すべての電化プラットフォームでは依然として信頼性の高いキャビンの冷却と曇り止めが必要であるため、キャビンのエアコンは依然として最大の用途です。バッテリーとエレクトロニクスループは急速に成長していますが、キャビン冷却は依然として乗用車、SUV、小型商用車にわたって最も広範囲に設置されています。これにより、統合アーキテクチャが拡大しても、キャビンエアコンが最大の価値プールであり続けます。

- 例えば、デンソーは、ヒートポンプシステムが客室の快適性を実現するために冷却/除湿/暖房機能を提供すると説明し、客室の空調が中心であり続ける理由を強調しています。

統合型熱管理セグメントは、予測期間中に 15.4% の CAGR で成長すると予想されます。

自動車用電動コンプレッサー市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive E-Compressor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に45億7,000万米ドルで圧倒的なシェアを維持し、2024年も40億5,000万米ドルで首位を維持した。アジア太平洋地域は、中国主導のEV規模、迅速なプラットフォームの立ち上げ、HVACシステムコンポーネントの密集した現地サプライチェーンにより、市場を支配しています。高い EV 生産量、ヒートポンプの普及拡大、強力な垂直統合が、台数需要と価値の成長の両方を支えています。また、地域の OEM は、さまざまな気候でバッテリーを保護するための高度な熱管理システムの導入を加速し、長期的なリーダーシップを維持しています。

- たとえば、Hanon Systems の R744 電動コンプレッサー生産におけるマイルストーンは、EV ヒートポンプ システムで使用される高度なコンプレッサー技術のスケールアップを反映しています。

中国自動車用電動コンプレッサー市場

中国市場は世界最大の市場の一つと予測されており、2025年の収益は約31億3,000万米ドルに達し、世界市場の約32.8%を占めると予測されています。

インドの自動車用電動コンプレッサー市場

2025 年のインド市場は 2 億 1,000 万米ドルと評価され、世界の自動車用電動コンプレッサーの収益の約 2.2% を占めます。

北米

北米は今後数年間で14.2%の成長率を記録し、全地域の中で最も高く、2026年までに評価額20億6,000万米ドルに達すると予測されています。北米は、EVおよびハイブリッド製造の拡大と、OEMによる重要なサプライチェーンの現地化により、着実に成長すると予想されています。 SUV を中心とした電動化により、コンプレッサーの容量ニーズが高まり、車両あたりの価値が増加し、予測期間を通じてより高い ASP をサポートします。米国は、新しいEVプラットフォームの発売や、快適性と効率性を高めるための統合型空調システムの広範な採用により、引き続き地域成長の中心となっています。

米国の自動車用電動コンプレッサー市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は 14 億 9,000 万米ドルとなり、世界市場の約 15.6% を占めます。

ヨーロッパ

ヨーロッパは、2026 年に 25 億 9,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。欧州は、より厳しい気候政策、より高い効率への期待、EVプラットフォームでのヒートポンプの強力な採用を背景に成長しています。この地域では、低 GWP 冷媒と統合型熱管理システムへの取り組みが、特に高級車において、先進的なコンプレッサーとインバーター統合型設計に対する継続的な需要を支えています。

ドイツの自動車用電動コンプレッサー市場

2025 年のドイツ市場は 6 億 3,000 万米ドルと評価され、世界の自動車用電動コンプレッサー収益の約 6.6% を占めます。

英国の自動車用電動コンプレッサー市場

2025 年の英国市場は 4 億 7,000 万米ドルと評価され、世界の自動車用電動コンプレッサー収益の約 4.9% を占めます。

世界のその他の地域

世界のその他の地域では、電化生産と輸入が増加し、充電エコシステムが成熟するにつれて、小規模な基盤から拡大しています。成長が最も顕著になるのは、車両が最初に電化され、OEM が現地組立を導入し、新興市場全体で空調システムや EV 対応 HVAC システム コンポーネントの需要が徐々に増加することです。

競争環境

主要な業界プレーヤー

電化により熱へのリスクが高まる中、戦略が強化される

プラットフォームの勝利、技術の差別化、グローバル製造により、自動車用電動コンプレッサー市場における競争が形成されます。 OEM はコンプレッサーを暖房、換気、空調アーキテクチャの一部としてだけでなく、車両全体のエネルギー効率を実現するものとしても評価するため、大手サプライヤーは効率、騒音振動性能、耐久性、コンパクトなパッケージングで競争しています。主な戦場は可変速制御とインバータの統合であり、これにより配線が簡素化され、損失が削減され、OEM が厳しい気候での冷媒サイクルを最適化するのに役立ちます。

優位性を得るために、サプライヤーはいくつかの戦略を追求します。まず、EV の電圧移行と高容量ニーズに合わせた製品ロードマップに投資し、乗用車から商用プラットフォームまで拡大する車載用電動コンプレッサーのファミリーを構築しています。第 2 に、同社はコンプレッサーをより広範な熱管理システムやヒートポンプ モジュールに組み込み、コンポーネント ベンダーではなくシステム パートナーとしての地位を確立しています。第三に、地域プログラムを獲得し、供給リスクを軽減するために、現地生産とエンジニアリングを拡大します。第 4 に、サプライヤーは電動サーマルコンポーネントのアフターマーケット対応を強化し、EV 車両の拡大に伴うライフサイクルの可用性と保守性をサポートします。

大手サプライヤーは、高電圧電気プラットフォームや次世代の熱管理要件に合わせて設計を調整しながら、コンプレッサー技術をアップグレードして効率、騒音性能、耐久性を向上させることで競争しています。

- たとえば、サンデンは2024年5月にフランスで次世代電動コンプレッサーの新しい生産ラインを発表し、車両の電動化を加速するために欧州への供給を強化した。

プロファイルされた主要な自動車用電動コンプレッサー企業のリスト

- 株式会社デンソー(日本)

- ハノンシステムズ (韓国)

- ヴァレオ(フランス)

- マーレ(ドイツ)

- 株式会社豊田自動織機(日本)

- マレリ(日本)

- パナソニック オートモーティブ システムズ (日本)

- 三菱重工サーマルシステムズ株式会社(日本)

- ボッシュ(ドイツ)

- アイシン株式会社(日本)

主要な産業の発展

- 2025 年 10 月:ヴァレオは、バスワールド ヨーロッパで電気バス用の大容量電動コンプレッサー EDC-120 を発表しました。この製品は高熱負荷向けに設計されており、高度なパワーエレクトロニクスを統合しているため、ヘビーデューティー電動モビリティ用途における効率的なキャビン環境制御とバッテリーの熱管理が可能になります。

- 2025 年 9 月:Hanon Systems は、CO₂ (R744) 電動コンプレッサーの累計生産台数が 100 万台を突破したと発表しました。このマイルストーンは、電気自動車における自然冷媒ヒートポンプ システムの OEM の強力な採用を反映しており、寒冷地でのパフォーマンスの向上と、厳格化する世界的な環境規制への準拠をサポートしています。

- 2024年5月:Sアンデンは、フランスで次世代電動コンプレッサーの新たな生産ラインを建設し、加速する電動化需要に対応するため欧州の製造拠点を強化すると発表した。

- 2024 年 5 月:ハンコック・アンド・カンパニー・グループは、追加株式取得計画を通じてハノンシステムズの経営権を確保し、サーマルソリューションへの戦略的焦点を強化するための措置を発表した。

- 2024 年 4 月:Vitesco Technologiesとサンデンは、パワートレイン制御の専門知識とコンプレッサー/熱のノウハウを結びつける、BEV用の統合熱管理システムを開発するための提携を発表した。

- 2024 年 4 月:ヴァレオは、電動化戦略の一環としてヴァレオパワー部門の設立を発表し、電動化された電力と熱製品のロードマップの緊密な連携をサポートしました。

- 2024 年 3 月:デンソーはEVの熱管理が航続距離とエネルギー利用の改善の中核となることを強調し、ヒートポンプと統合制御機能への継続的な投資をサポートしました。

レポートの範囲

世界の自動車用電子コンプレッサー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 11.8% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンプレッサーの出力タイプ、車両タイプ、電圧クラス、パワートレイン、アプリケーション、および地域別 |

|

コンプレッサー出力タイプ別 |

· 固定速度 · 可変速度 |

|

による車両の種類 |

· ハッチバック/セダン · SUV · 小型商用車 (LCV) · 大型商用車 (HCV) |

|

電圧クラス別 |

· 高電圧 · 低電圧 |

|

パワートレイン別 |

· BEV · ハイブリッド |

|

用途別 |

· キャビンエアコン · ヒートポンプシステム · バッテリーの熱管理 · パワーエレクトロニクス/モーターの熱管理 · 統合された熱管理 |

|

地域別 |

· 北米 (コンプレッサー出力タイプ、車両タイプ、電圧クラス、パワートレイン、アプリケーション、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (コンプレッサー出力タイプ、車両タイプ、電圧クラス、パワートレイン、アプリケーション、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (コンプレッサー出力タイプ、車両タイプ、電圧クラス、パワートレイン、アプリケーション、および国別) o 中国 o インド o 日本 o 韓国 o アジア太平洋地域のその他の地域 · その他の国 (コンプレッサーの出力タイプ、車両タイプ、電圧クラス、パワートレイン、アプリケーション、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 95 億 4000 万ドルで、2034 年までに 260 億 1000 万ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 45 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.8% の CAGR を示すと予想されます。

ハッチバック/セダンセグメントが車種別で市場をリードしています。

電動化の進展が世界市場を牽引しています。

デンソー、ヴァレオ、ボッシュ、ハノンは、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート