自動車用電子膨張バルブ市場規模、シェアおよび業界分析、推進タイプ別(内燃機関(ICE)車、ハイブリッド車(HEVおよびPHEV)、バッテリー電気自動車(BEV))、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、販売チャネル別(OEM/工場適合およびアフターマーケット/交換)、アプリケーション別(キャビンHVACシステム、バッテリー)熱管理システム、ヒートポンプ システム)、および地域予測、2026 ~ 2034 年

車載用電子膨張弁の市場規模と今後の見通し

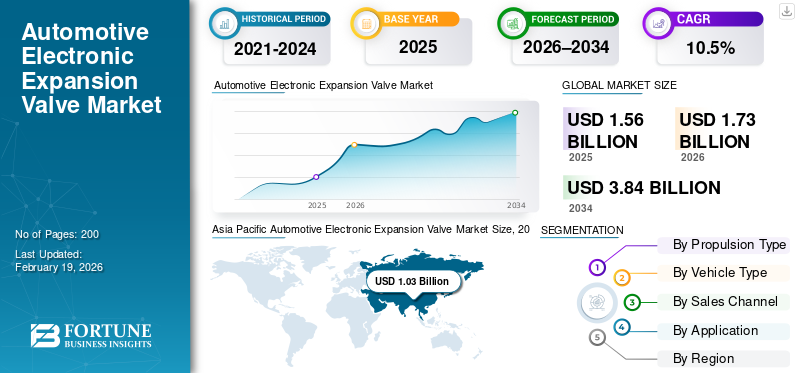

世界の自動車用電子膨張弁市場規模は、2025年に15億6,000万米ドルと評価されています。市場は2026年の17億3,000万米ドルから2034年までに38億4,000万米ドルに成長すると予測されており、予測期間中に10.5%のCAGRを示します。

これは、車両の HVAC および高度な熱管理ソリューション システムで使用されるデジタル制御の冷媒計量デバイスで、冷媒の流れを正確に調整し、さまざまな動作条件下で冷却効率、温度精度、エネルギー性能を向上させます。成長は主に車両の電動化の増加によって促進され、ヒートポンプシステムの強化、エネルギー効率規制の強化などです。 EV でのバッテリー熱管理の使用の拡大、高度な気候制御の需要、電子制御 HVAC アーキテクチャへの移行により、EXV の採用が世界的にさらに加速しています。デンソー、三華社、ヴァレオ、ハノン システムズ、ダンフォス、パーカー ハニフィンなどの大手企業は、EV およびヒート ポンプ アプリケーション向けの高精度 EXV に注力しています。主要な市場トレンドには、コンパクトな設計、CO₂ 互換バルブ、車両の熱制御ソフトウェアとのより深い統合が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用電子膨張弁市場動向

高度なヒートポンプと HVAC アーキテクチャの統合

自動車用サーマルシステムは、基本的な空調を超えて、電動車両のエネルギー効率と航続距離を向上させる統合型ヒートポンプおよび高度な HVAC アーキテクチャに向けて急速に進化しています。これらのシステムは、電子膨張弁 (EEV/EXV) を活用して、空調システム、バッテリー、パワー エレクトロニクスなどの複数のサブシステムにわたる冷媒の流れを細かく制御し、最適な熱性能を実現します。メーカーは抵抗加熱の代わりに冷媒ベースのヒートポンプループを採用することが増えており、バッテリーのエネルギー負担を軽減し、冬の運転効率を向上させています。この移行は、より広範な電動化戦略をサポートし、特にエネルギー効率が自動車の電子機器、走行距離、性能に直接影響を与える EV において、極端な気候におけるドライバーの快適性を向上させます。

- 2023 年 7 月の Science Direct の記事は、ヒートポンプ HVAC システムが従来の HVAC アプローチと比較して EV のエネルギー効率と走行距離を大幅に向上させ、この統合傾向を強調していると強調しました。

市場ダイナミクス

市場の推進力

産業の拡大を促進する電化と正確な温度制御の需要の高まり

電気自動車およびハイブリッド自動車の導入の増加により、電子膨張弁 (EEV) の需要が高まっています。これらの制御コンポーネントは、車室内の快適性とバッテリー システムの両方の正確な熱管理に不可欠であるためです。 EV では、バッテリー寿命を維持し、気候を問わずパフォーマンスを維持し、劣化することなく急速充電をサポートするために、より厳格な温度制御が必要です。電子膨張弁により、複数のセンサー入力に基づいて冷媒流量をリアルタイムに調整できるため、機械式膨張弁と比較してシステムの応答性と効率が大幅に向上します。熱システムの改善により、寄生エネルギー損失も削減されます。これは、航続距離を延長し、OEM が世界中の厳しい効率基準を満たせるようにするために特に重要です。規制当局がエネルギー効率と排出削減に重点を置くことで、EEV などの高度な熱制御への移行がさらに加速します。

市場の制約

熱システム統合の複雑さとコストが市場拡大を抑制する可能性がある

自動車用電子膨張弁市場の成長を阻害する主な要因は、特に量販車における高度な熱管理システムの統合に伴う高度な複雑さとコストです。電子バルブに依存するマルチループ HVAC およびバッテリー冷却システムの実装には、多大なエンジニアリング、校正、テストが必要です。複雑なリアルタイム制御アルゴリズム、スケーラブルなコンポーネント、車両管理システムとの統合により、開発時間とコンポーネントのコストが増加します。これらの課題は、コストに敏感な消費者層がいる地域でより顕著になり、プレミアムな熱機能の優先順位が低くなる可能性があります。さらに、高度な HVAC およびヒート ポンプ システムでは追加のサポート ハードウェアが必要になることが多く、部品表コストがさらに増加します。これらのシステムは効率性の利点をもたらしますが、初期費用の負担により、低価格車両セグメントへの導入が遅れる可能性があります。

市場機会

新たな道を拓く多機能熱管理プラットフォームの成長

多機能の熱管理プラットフォームに対するニーズの拡大は、電子膨張弁のサプライヤーにとって大きなチャンスをもたらしています。車両の電動化が進むにつれ、熱管理の需要は多岐にわたりますバッテリー冷却、パワーエレクトロニクス、キャビンの快適性、ヒートポンプ暖房などの機能はすべて、EEV/EXV に合わせて最適化された冷媒ループを通じて対処できます。コンパクトで高精度のバルブを革新し、それらをインテリジェントな制御システムと統合するサプライヤーは、特にプレミアム EV や先進的なハイブリッド アーキテクチャにおいて新たな価値を生み出すことができます。これにより、複数の車両セグメントにサービスを提供するモジュラー熱プラットフォームに関する OEM とのコラボレーションへの扉が開かれ、エネルギー効率と信頼性が向上しながらシステム全体の複雑さが軽減されます。

市場の課題

熱信頼性によりバッテリーの安全性と寿命を確保し、新たな課題を生み出す

市場における主要な課題の 1 つは、高エネルギー リチウムイオン バッテリーの信頼性と安全な熱管理を確保することであり、これはバッテリーの寿命、性能、安全性に直接影響します。バッテリーパックは急速な充放電サイクル中に大量の熱を発生するため、管理が不十分だと劣化や熱暴走につながる可能性があります。暑い砂漠から極寒の冬まで、さまざまな動作条件にわたってこのような極端な熱ストレスを管理できるほど堅牢なバルブおよび制御システムを開発するには、厳格な設計、テスト、品質保証が必要です。エンジニアは、車両の効率や安全性を損なうことなく安定したバッテリー温度を維持するために、応答時間、耐久性、システムのエネルギー消費削減の間のトレードオフを管理する必要があります。

- 2025 年 8 月の包括的なレビューでは、パフォーマンスの低下と安全性の問題を防ぐために最適なバッテリー温度を維持することが重要であることが強調され、高度な温度調整システムの重要性が強調されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

推進タイプ別

推進セグメントの優位性を維持するために、大容量ICEプラットフォーム全体にわたるHVAC統合を確立

推進タイプに基づいて、市場は内燃機関 (ICE) 車両、ハイブリッド車両 (HEV および PHEV)、バッテリー電気自動車 (BEV) に分類されます。

内燃機関 (ICE) 車両セグメントは依然として主要なセグメントであり、世界の車両生産と既存車両の大半を占めており、HVAC および熱システムにおける EXV の一貫した需要を推進しています。従来の OEM は、ハイブリッドの発売と並行して強力な ICE 生産を継続し、広範な EXV 統合をサポートしています。 EV が成長しても、内燃機関プラットフォームは世界中でより大きな車両台数を維持し、ICE 指向の EXV の持続的な市場シェアを確保します。

HEV および PHEV セグメントは成長を示していますが、ICE は歴史的にも現在も EXV 展開において最大の設置ベースを保持しています。

- 2026年1月、欧州のEV販売台数は12月で初めてガソリン車を上回ったが、依然としてガソリン/ICE車が年間販売の大半を占めており、ICE車の優位性が続いていることが浮き彫りとなった。

バッテリー電気自動車(BEV) セグメントは、予測期間中に 11.4% の CAGR で成長すると予測されています。

車種別

世界における乗用車の高い生産台数がハッチバック/セダン部門のリーダーシップを牽引

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

ハッチバック/セダン部門は、引き続き世界生産でリーダーシップを発揮し、特にアジアなどの新興市場や大量生産市場で広く消費者に採用されているため、優位を占めています。これらの車両タイプは登録と生産の最大のシェアを占めており、年間数百万台にわたる HVAC システムの一貫した EXV 導入を保証します。彼らの優位性は、インフラ投資と大衆市場地域での手頃な価格によって強化されています。 SUV および商用車セグメントは拡大していますが、短期から中期的には引き続きハッチバック/セダンが EXV の世界的な販売台数を牽引する主な要因です。世界の生産動向は、自動車生産におけるアジア太平洋地域の大きなシェアを裏付けており、特にハッチバック/セダンモデルが普及しています。

SUVセグメントは、予測期間中に12.6%のCAGRで成長すると予測されています。

販売チャネル別

車両組立ラインからの高い製品需要により、OEM/工場適合セグメントが主な収益貢献者となる

販売チャネルに基づいて、市場はOEM/工場適合品とアフターマーケット/交換品に分けられます。

EXV 需要の大部分は統合 HVAC および高度な熱管理システムの一部として車両組立ラインから直接発生するため、OEM/工場適合セグメントが市場を支配しています。 OEM 契約により、長期的な供給量、標準化された品質、および校正された制御ロジックを備えた組み込み電子システムが確保されます。アフターマーケットの需要は、EXV が故障するか車両が老朽化する場合にのみ発生し、EXV の生涯信頼性は比較的高いため、アフターマーケットの普及が制限されます。 OEM の優位性は、自動車メーカーが HVAC やバッテリー冷却などの複数の車両サブシステムにわたる電子制御の統合を強化していることによって強化されています。自動車業界の生産予測では、先進コンポーネントの OEM 統合が 2030 年まで継続的に行われると予測されています。

アフターマーケット/交換品セグメントは、予測期間中に 12.9% の CAGR で成長すると予測されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ユニバーサル キャビンの気候要件は、最大のアプリケーション セグメントとして HVAC システムを固定します

アプリケーションに基づいて、市場にはキャビン HVAC システム、バッテリー熱管理システム、ヒート ポンプ システムが含まれます。

キャビン HVAC システム セグメントは、すべての車両タイプおよび推進システムにわたって普遍的に必要とされるため、最も多くの EXV アプリケーションとなっています。エアコンを備えたすべての乗用車および商用車は冷媒を使用していますコントロールバルブEV 特有の熱管理が増加しても、キャビン HVAC は引き続き基本的なアプリケーションです。地球規模の気候帯にわたる精密な温度制御の必要性により、HVAC における持続的な EXV 需要が確保されます。

ヒートポンプとバッテリーの熱管理はニッチ分野として成長していますが、絶対量では依然として HVAC に劣ります。

- 2025 年 12 月の世界の軽自動車生産データは、HVAC システム標準を備えた乗用車の台数が引き続き高いことを示しており、この主要な用途が裏付けられています。

バッテリー熱管理システム部門は、予測期間中に 14.2% の CAGR で成長すると予測されています。

自動車用電子膨張弁市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Electronic Expansion Valve Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な車両生産基盤と電気自動車製造におけるリーダーシップにより、世界の自動車用電子膨張弁市場シェアを独占しています。中国は大規模なEV生産と先進的な熱構造によって地域の成長を支えており、日本はハイブリッドの優位性と技術革新を通じて貢献している。インドでは、HVAC の普及が進み、EV の普及が加速するため、長期的な成長の可能性が高まります。バッテリーの熱管理、ヒートポンプ、エネルギー効率の高い気候制御システムに対する需要の高まりにより、アジア太平洋地域が世界最大かつ最も影響力のある EXV 市場であり続けることが保証されています。

中国自動車用電子膨張弁市場

中国は圧倒的なEV生産規模とヒートポンプベースの熱システムの普及により、2025年には最大63%のシェアを獲得して首位に立った。電動化に対する政府の強力な支援とEVの高い普及により、客室のHVAC、バッテリー冷却、およびEVの普及率が大幅に増加しています。パワーエレクトロニクスアプリケーション。

日本の自動車用電子膨張弁市場

日本の EXV 市場は、強力なハイブリッド車基盤と高効率の熱管理技術に重点を置いて推進されており、2025 年には 1 億米ドルと評価されました。高度な HVAC システム、精密工学標準、継続的な電動化の取り組みにより、乗用車全体の電子膨張弁に対する安定した需要が支えられています。

インドの自動車用電子膨張弁市場

インドは新興 EXV 市場を代表しており、予測期間中に 11.6% という最高の CAGR で拡大する態勢が整っています。この拡大は、乗用車生産の増加、HVACの普及拡大、初期段階のEV導入によって支えられています。政府の電化への取り組みと快適機能に対する消費者の需要の高まりにより、電子制御 HVAC コンポーネントの使用が徐々に拡大しています。

北米

北米では、EV導入の増加、ヒートポンプの普及拡大、エネルギー効率の高いHVACシステムの需要により、自動車用電子膨張弁市場が力強い成長を遂げています。米国は、EV生産の加速、効率規制の厳格化、バッテリー熱管理システムの統合の拡大により、地域の需要をリードしています。メキシコは自動車製造とEV輸出活動の拡大を通じて地域の供給基盤を強化し、カナダはEV奨励金を通じて需要を支援している。高級車や電気自動車に電子制御サーマル システムが広く採用されているため、北米は世界で最も急速に成長している EXV 市場の 1 つとしての地位を確立しています。

米国の自動車用電子膨張バルブ市場

急速なEVプラットフォームの発売、ヒートポンプ採用の拡大、厳格な効率基準により、米国市場は2025年に1億5,000万米ドルに達する見込みです。OEMによるバッテリー寿命の向上と航続距離の最適化を目的とした高度な熱管理への投資により、乗用車、SUV、電気商用車にわたる電子膨張弁の需要が大幅に増加しています。

ヨーロッパ

欧州は、厳しい排出ガス規制と環境規制、自動キャビン温度制御の普及率の高さ、EV でのヒートポンプ システムの普及により、自動車用電子膨張弁の市場が成熟しつつも着実に拡大しています。ドイツ、英国、フランスなどの国々は、好調なEV販売、高級車の生産、先進的な熱技術の早期導入を通じて需要を牽引しています。欧州は CO₂ 冷媒システムとエネルギー効率の高い HVAC アーキテクチャに重点を置いているため、車両あたりの EXV 値がさらに増加し、中程度の車両生産量にもかかわらず、安定した長期的な成長が保証されます。

英国の自動車用電子膨張バルブ市場

英国市場は、EV導入の加速、政府の支援的奨励金、エネルギー効率の高い客室暖房ソリューションに対する需要の高まりの恩恵を受けています。電気乗用車へのヒートポンプ統合の増加により、特に寒冷地での運転効率の向上に重点を置いたミッドレンジおよびプレミアムセグメントで EXV の採用が促進されています。英国市場は2025年に0.5億米ドルと評価されました。

ドイツの自動車用電子膨張弁市場

ドイツは依然として欧州の主要な成長原動力であり、強力な OEM の存在感、高級車の製造、先進的な熱管理システムの早期採用により、2025 年には 20.7% のシェアを保持しました。 EVの高い普及率、ヒートポンプ効率の重視、バッテリー冷却システムの統合により、高精度電子膨張弁に対する持続的な需要が高まっています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の市場では、製品の需要が徐々に増加しています。自動車電子機器膨張弁。拡大は、車両生産の改善、自動空調装置の採用の増加、一部の市場における早期の電化によって推進されています。全体的な普及率は依然として先進地域に比べて低いものの、都市化の進展、規制調整、EV プラットフォームの輸入により、予測期間中に特に乗用車や小型商用車での EXV 採用が増加しています。

競争環境

主要な業界プレーヤー

大手企業は競争力を強化するために OEM との連携を重視

世界の自動車用電子膨張弁市場は、車両の電動化の加速、ヒートポンプベースの熱アーキテクチャの採用の増加、OEM と Tier-1 サプライヤー間の緊密な連携によって特徴付けられています。デンソー、三華オートモーティブ、ヴァレオ、ハノン システムズ、ダンフォス、パーカー ハニフィン、三菱電機、マーレなどの大手企業は、高精度のバルブ設計、コンパクトなフォーム ファクター、R1234yf や CO₂ (R744) などの先進冷媒との互換性を通じて競争しています。競争力のある差別化は、車両のサーマルコントローラーとの統合機能、幅広い動作条件下での信頼性、ICE、ハイブリッド、EV プラットフォームにわたる拡張性にますます依存しています。サプライヤーは製造能力を拡大し、生産をEVハブの近くに集中させ、インテリジェントな熱管理をサポートするソフトウェア対応のバルブ制御に投資しています。 OEM およびサーマル システム インテグレータとの戦略的パートナーシップは、コストの最適化とモジュール式製品プラットフォームとともに、この進化する市場での長期的な競争力強化の中心となります。

プロファイルされた主要な自動車用電子膨張弁企業のリスト

- 株式会社デンソー(日本)

- 三華汽車(中国)

- ハノンシステムズ (韓国)

- ヴァレオSA(フランス)

- パーカー・ハニフィン・コーポレーション(私たち。)

- ダンフォスグループ(デンマーク)

- 三菱電機株式会社(日本)

- ボッシュ モビリティ ソリューションズ (ドイツ)

- マーレ社(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- 株式会社ケーヒン(日本)

- ビステオン社(米国)

- モディーン・マニュファクチャリング・カンパニー(米国)

- 浙江敦安自動車部品有限公司(中国)

- CAREL Industries S.p.A. (イタリア)

主要な産業の発展

- 2025 年 11 月:ヴァレオは、顧客の要望に応えて 2026 年 9 月に量産開始予定の EV ヒートポンプ システム用コンパクト 5 ウェイ冷媒バルブの準備が整っていることを発表しました。複数の冷媒ルーティング機能を単一のコンパクトなバルブ ブロックに統合することで、回路の複雑さを軽減し、冷媒制御の最適化を支援し、次世代熱アーキテクチャにおける電子膨張弁とのより緊密な連携をサポートします。同社は、このイノベーションにより CES Innovation Awards 2026 の受賞者に選ばれました。

- 2025 年 11 月:ハノンシステムズは、AAPEX 2025で第4世代ヒートポンプシステムや自然冷媒モジュールなどのEV熱管理技術を展示する計画を発表した。統合コントローラー、コンプレッサー、冷媒モジュールへの注目は、厳密に制御された冷媒流への OEM/アフターマーケットの勢いを浮き彫りにしており、この分野では電子膨張弁が中核的な実現コンポーネントであり続けます。

- 2025 年 10 月:ヴァレオは、バスワールド ヨーロッパ 2025 で、電気バス用の EDC-120 電動コンプレッサー (インバーター内蔵) を世界初公開すると発表しました。この発表は、高負荷のデューティ サイクルにおける効率、信頼性、熱負荷を管理するために、正確な冷媒計量 (通常は EXV 経由) がますます重要になる電動 HVAC システムの統合の深化を示しています。

- 2025 年 9 月:ハノンシステムズは、環境に優しいR744(CO₂)電動コンプレッサーの累計生産台数が100万台を超え、フォルクスワーゲングループのMEBプラットフォームに供給されたと発表した。高圧 CO₂ システムにより、冷媒回路制御とバルブに対する要求が高まり、EV の熱管理における堅牢で高精度の電子膨張弁戦略の必要性が強化されています。

- 2025 年 9 月:マーレは、IAA Mobilityにおいて、低温でのEV航続距離の最大20%向上を目標とした、統合ヒートポンプを備えたコンパクトな熱管理モジュールを強調しました。統合モジュールを統合センサー/バルブを使用して複雑さを軽減し、通常は電子制御の冷媒計量アプローチに依存し、電化プラットフォームごとの EXV コンテンツの拡張をサポートします。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

推進タイプ別、車両タイプ別、販売チャネル別、アプリケーション別、および地域別 |

|

推進タイプ別 |

· 内燃機関 (ICE) 車両 · ハイブリッド車 (HEV および PHEV) · バッテリー電気自動車 (BEV) |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

販売チャネル別 |

· OEM / ファクトリーフィット · アフターマーケット / 交換 |

|

用途別 |

· キャビン HVAC システム · バッテリー熱管理システム · ヒートポンプ システム |

|

地理別 |

· 北米 (推進タイプ別、車両タイプ別、販売チャネル別、アプリケーション別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (推進タイプ別、車両タイプ別、販売チャネル別、用途別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋地域 (推進タイプ別、車両タイプ別、販売チャネル別、アプリケーション別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (推進タイプ別、車両タイプ別、販売チャネル別、アプリケーション別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 15 億 6,000 万米ドルで、2034 年までに 38 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 10 億 3,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に10.5%のCAGRで成長すると予想されています。

OEM/ファクトリーフィットセグメントは、販売チャネルセグメントの市場シェアをリードしています。

電化の高まりと正確な熱制御の需要が市場を牽引する重要な要因です。

市場のトッププレーヤーには、ZF フリードリヒスハーフェン デンソー、三華社、ヴァレオ、ハノン システムズ、ダンフォスなどが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

北米、ヨーロッパ、アジア太平洋、および世界のその他の地域が考慮される地域市場です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。