自動車触媒市場規模、シェアおよび業界分析、用途別(LDV-ディーゼル、LDV-ガソリン、HDV)、および地域予測、2026~2034年

自動車触媒市場の概要

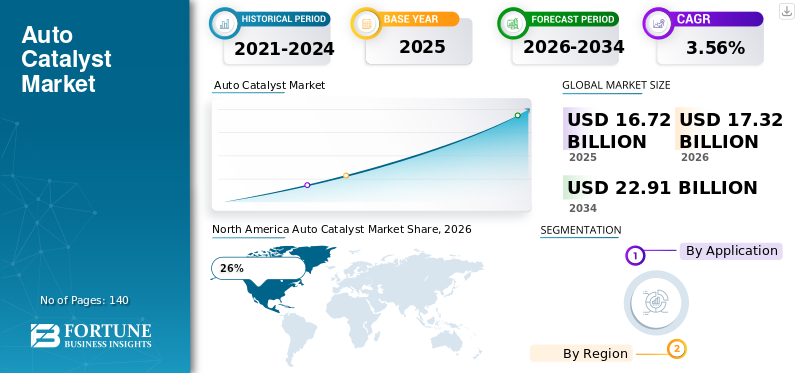

自動車触媒の市場規模は、2025年に167億2,000万米ドルと評価されました。市場は2026年の173億2,000万米ドルから2034年までに229億1,000万米ドルに成長すると予測されており、予測期間中に3.56%のCAGRを示します。

自動車触媒市場は、ガソリン車やディーゼル車から発生する有害な排気ガスを削減することにより、世界の自動車排気ガス制御業界で重要な役割を果たしています。自動車触媒は、窒素酸化物、炭化水素、一酸化炭素などの有毒汚染物質を大気中に放出する前に有害性の低いガスに変換する触媒コンバーターで広く使用されています。環境規制の強化、自動車排出ガス基準の厳格化、大気汚染防止に対する意識の高まりが、世界的な自動車触媒市場の成長を大きく支えています。自動車メーカーは、世界的な排出規制に準拠するために、先進的な触媒技術を乗用車や商用車にますます統合しています。自動車生産の増加と貴金属触媒配合の進歩により、世界的に市場が拡大し続けています。

米国の自動車触媒市場は、厳格な環境規制と高い自動車保有率により、依然として最大かつ技術的に先進的な分野の 1 つです。連邦排出ガス基準は、自動車メーカーに対し、ガソリン車とディーゼル車のカテゴリー全体で高効率触媒システムの利用を奨励し続けています。自動車触媒市場 米国での分析では、乗用車、小型トラック、大型商用車の触媒コンバーターに対する強い需要が浮き彫りになっています。ハイブリッド車技術とクリーン モビリティ ソリューションへの投資の増加も、国全体での触媒的イノベーションを支援しています。大手自動車メーカーと先進的な排出ガス制御技術プロバイダーの存在により、米国の自動車産業全体の市場環境が強化され続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:167.2億ドル

- 2034 年の世界市場規模: 229 億 1,000 万米ドル

- CAGR (2025 ~ 2034 年): 3.56%

市場シェア – 地域別

- 北米: 26%

- ヨーロッパ: 31%

- アジア太平洋: 35%

- その他の国: 8%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 29%

- 英国: ヨーロッパ市場の 16%

- 日本: アジア太平洋市場の 22%

- 中国: アジア太平洋市場の 43%

自動車触媒市場の最新動向

自動車触媒市場の傾向は、触媒効率の向上と車両排出ガスの削減に焦点を当てた大幅な技術進歩を示しています。自動車メーカーは、世界的な厳しい環境規制を満たすために、先進的な三元触媒、選択的触媒還元システム、ディーゼル酸化触媒の採用を増やしています。ハイブリッド車の生産の増加は、触媒の革新にも影響を与えています。ハイブリッド エンジンには、さまざまな運転条件下で効率的に動作できる最適化された排出ガス制御システムが必要だからです。自動車触媒市場調査レポートの調査結果は、ガソリンエンジンの性能向上と排出ガスの削減により、パラジウムを豊富に含む触媒配合物に対する需要が増加していることを明らかにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車触媒業界のレポートを形成するもう 1 つの重要な傾向は、燃料効率の向上と車両重量の削減を目的として設計された軽量触媒基材の採用の増加です。メーカーは多額の投資を行っているナノテクノロジー触媒の耐久性と耐熱性を向上させる高度なコーティング技術。原材料価格の変動や持続可能性への懸念により、使用済み触媒コンバーターからのプラチナ、パラジウム、ロジウムなどの貴金属のリサイクルはますます重要になっています。

自動車触媒市場の動向

ドライバ

世界的に厳しい自動車排ガス規制

厳しい環境規制と自動車排出ガス規制の実施が、依然として自動車触媒市場の主な成長原動力となっています。北米、ヨーロッパ、アジア太平洋地域の政府は、自動車の排気ガスによる大気汚染を削減するために、継続的に排出基準を強化しています。自動車触媒市場 ガソリンおよびディーゼルエンジンからの窒素酸化物排出、炭化水素、一酸化炭素を削減できる触媒コンバーターへの需要の増加により、成長が促進されています。自動車メーカーは、進化する規制枠組みに準拠するために、先進的な触媒技術に多額の投資を行っています。環境の持続可能性と都市の大気質に対する国民の意識の高まりも、効率的な自動車排出ガス制御システムの導入を促進しています。商用車、乗用車、ハイブリッド車では、世界的なクリーン輸送イニシアチブや排出ガスコンプライアンス基準を満たすために、高度な触媒システムの必要性がますます高まっています。

拘束

貴金属価格の変動性

自動車触媒市場に影響を与える主な制約の 1 つは、触媒の製造に使用されるプラチナ、パラジウム、ロジウムなどの貴金属のコストの変動です。これらの金属は、化学反応を促進し、有害な排出物を削減する能力があるため、触媒コンバーターに不可欠な成分です。しかし、不安定なサプライチェーン、鉱山の制限、地政学的な不確実性は、原材料の価格に大きな影響を与えます。自動車触媒市場 分析によると、貴金属コストの上昇により、触媒メーカーや自動車会社の製造支出が増加します。小規模メーカーは、高度な触媒配合に関連する調達コストの上昇により、収益性の課題に直面することがよくあります。さらに、貴金属の供給が限られた鉱山地域に依存しているため、世界中の自動車用触媒業界全体で調達リスクと操業の不安定性が生じています。

機会

ハイブリッド車および低公害車の成長

ハイブリッド車や低排出ガス車の採用の増加は、自動車触媒市場に大きな成長の機会をもたらしています。ハイブリッド車は引き続き部分的な動作において内燃エンジンに依存しており、高度な排出ガス制御技術に対する継続的な需要が生じています。自動車触媒市場 さまざまなエンジン温度や運転サイクル下でも効率的に動作できる次世代触媒システムの開発により、機会も拡大しています。自動車会社は、燃料効率と環境コンプライアンスを向上させるために、軽量触媒材料と高性能基板技術に投資しています。新興国では自動車保有率の増加と排出ガス政策の強化が見られ、さらなる市場拡大の機会が生まれています。持続可能な輸送とよりクリーンなモビリティ ソリューションへの注目が高まっているため、メーカーは耐久性が向上し、貴金属への依存度が低減された革新的な触媒システムを開発することが奨励されています。

チャレンジ

完全電気自動車への移行が進む

完全電気自動車は触媒コンバーターを必要としないため、バッテリー電気自動車への急速な移行は自動車触媒市場にとって大きな課題となっています。世界中の政府は補助金、インフラ開発、排出削減目標を通じて電動モビリティを推進しており、自動車触媒システムに対する長期的な需要が減少する可能性があります。自動車触媒業界の分析では、自動車触媒の普及が進んでいることが示唆されています。電気自動車旅客輸送セグメント内での触媒消費は徐々に影響を受ける可能性があります。さらに、触媒メーカーは、変化する自動車情勢の中で収益性を維持しながら、急速に革新するという技術的プレッシャーに直面しています。世界の自動車サプライヤー間の熾烈な競争と、代替排出ガス削減技術に関する継続的な研究により、市場はさらに複雑化しています。安定したサプライチェーンを維持し、進化する車両技術に適応することは、業界関係者にとって依然として大きな運営上の課題です。

自動車触媒市場のセグメンテーション

用途別

LDV ディーゼル触媒は、いくつかのヨーロッパおよび商用輸送市場でディーゼル駆動の小型車両に対する継続的な需要により、自動車触媒市場シェアの約 22% を占めています。ディーゼル触媒システムは、ディーゼル燃焼エンジンによって生成される窒素酸化物の排出、粒子状物質、および炭化水素を削減するように特別に設計されています。自動車触媒市場調査レポートの調査結果は、現代のディーゼル乗用車におけるディーゼル酸化触媒と選択的触媒還元技術の採用が増加していることを示しています。自動車メーカーは、世界的に厳しいディーゼル排出基準に準拠するために、触媒の熱安定性と耐久性の向上に注力しています。先進的な後処理システムと微粒子フィルターの使用の増加が、セグメントの成長をさらに支えています。

LDV ガソリン触媒は自動車触媒市場のほぼ 46% のシェアを占め、世界最大のセグメントとなっています。北米、アジア太平洋、およびいくつかの新興国におけるガソリンエンジン乗用車の優位性は、セグメントの拡大に大きく貢献しています。ガソリン車の触媒は主に三元触媒技術を利用して、一酸化炭素、炭化水素、窒素酸化物をより有害な排出物に変換します。自動車触媒市場 ガソリンエンジンでは高性能の排出ガス制御システムの必要性が高まっているため、パラジウムベースの触媒配合物に対する需要が高まっている傾向が見られます。メーカーは、燃料効率と車両の性能を向上させるために、軽量でコンパクトな触媒基材の開発を続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

HDV 触媒は、大型商用輸送部門における排出ガス規制要件の高まりにより、自動車触媒市場の約 32% のシェアに貢献しています。トラック、バス、建設車両、産業用輸送車両などの大型車両は大量の排気ガスを発生させるため、高容量触媒システムに対する強い需要が生じています。自動車触媒市場の分析によると、世界中の商用車で選択的触媒還元システムとディーゼル微粒子フィルターの採用が増加しています。政府は貨物輸送の排出ガスに対するより厳格な規制を導入しており、船舶運航者が排出ガス後処理技術をアップグレードすることを奨励しています。メーカーは、高い動作温度や長時間の運転条件に耐えることができる耐久性のある触媒配合に焦点を当てています。

自動車触媒市場の地域別展望

北米

North America Auto Catalyst Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は自動車触媒市場の約26%のシェアを占めており、厳しい環境規制と強力な自動車生産能力により、自動車排出ガス制御技術の主要な地域であり続けています。連邦排出ガス基準では乗用車と商用車のカテゴリー全体にわたって高度な触媒コンバーター システムが必要とされているため、米国が地域の需要を独占しています。自動車触媒市場 分析によると、地域全体で高性能ガソリン触媒と選択的触媒還元技術の採用が増加していることが示されています。自動車メーカーはハイブリッド車の生産への投資を増やしており、さまざまなエンジン条件下で動作できる最適化された触媒システムに対するさらなる需要が生まれています。カナダはまた、環境意識の高まりと輸送時の排出ガス政策の厳格化により、市場の成長に大きく貢献しています。クリーン モビリティ技術と高度な排気後処理システムへの投資が増加し、地域市場の開発が強化され続けています。北米中の商業輸送車両は、貨物輸送および物流業務の排出基準に準拠するために、大型車両の触媒システムを急速にアップグレードしています。自動車触媒市場の傾向は、軽量触媒基材と耐久性のあるセラミックハニカム技術に対する需要の増大をさらに明らかにしています。

ヨーロッパ

ヨーロッパは自動車触媒市場のほぼ 31% のシェアを占めており、依然として自動車排出ガス制御システムにおいて最も技術的に進んだ地域の 1 つです。欧州の厳しい自動車排ガス規制により、乗用車および大型車のカテゴリー全体で高度な触媒技術の導入が大幅に加速しています。自動車触媒市場調査レポートの調査結果は、この地域の長年にわたるディーゼル車インフラのため、ディーゼル酸化触媒と選択的触媒還元システムに対する強い需要を示しています。ドイツ、フランス、イタリア、英国は、強力な自動車製造産業により、引き続き地域市場の成長に大きく貢献しています。低排出輸送システムやハイブリッド車両技術への投資の増加により、ヨーロッパ全土で触媒イノベーションがさらに促進されています。自動車触媒市場の傾向は、ガソリンエンジンの乗用車向けに設計されたパラジウムを豊富に含む触媒配合物の採用の増加も浮き彫りにしています。

ドイツの自動車触媒市場

ドイツは、その支配的な自動車製造部門と高度な排出ガス制御技術開発により、ヨーロッパの自動車触媒市場のほぼ 29% のシェアを占めています。この国には、自動車の効率と環境の持続可能性に重点を置いている大手自動車メーカーと自動車部品サプライヤーが拠点を置いています。自動車触媒市場 ドイツでの分析では、乗用車、高級車、大型商用車に統合されたガソリンおよびディーゼル触媒システムに対する強い需要が浮き彫りになっています。メーカーは、進化する欧州の排出ガス規制に準拠するために、選択的触媒還元システムと軽量触媒基材に多大な投資を行っています。ハイブリッド車の開発も、高度な触媒配合の需要を支えています。ドイツは、ヨーロッパの自動車産業において、触媒の耐久性、耐熱性、貴金属の最適化技術における革新をリードし続けています。

英国の自動車触媒市場

英国は、排出ガス削減技術と持続可能な自動車製造への注目の高まりにより、欧州の自動車触媒市場の約16%のシェアを占めています。自動車触媒市場 傾向は、乗用車、商用バン、および商用バンにおける触媒コンバーターの需要の高まりを示しています。ハイブリッド車全国各地で。都市の大気汚染削減を目標とする政府の政策は、高度な排気後処理システムの導入を奨励しています。英国の自動車メーカーと部品サプライヤーは、燃料効率を向上させ、窒素酸化物の排出を削減する触媒技術に投資しています。ガソリン乗用車の普及により、パラジウム系ガソリン触媒の需要が高まっています。使用済み触媒コンバーターを含むリサイクル活動も、英国の自動車部門全体で急速に拡大しています。

アジア太平洋地域

アジア太平洋地域は自動車触媒市場の約 35% のシェアを保持しており、世界最大の地域自動車製造拠点であり続けています。中国、日本、インド、韓国などの国々は、乗用車および商用車を大量に生産しており、触媒システムに対する強い需要を生み出しています。自動車触媒市場 洞察により、都市部の大気汚染を削減し、環境の持続可能性を向上させるために、アジアの新興経済国全体で厳しい排出基準の実施が増えていることが明らかになりました。中国は、その巨大な自動車生産能力と急速に進化する環境規制により、地域の需要を独占しています。日本と韓国は、先進的なハイブリッド自動車技術と高効率触媒システムに多額の投資を続けています。自動車所有率の上昇と急速な都市化も、アジア太平洋地域全体の市場拡大に大きく貢献しています。自動車触媒市場 傾向は、この地域における軽量触媒、パラジウムベースの配合物、および先進的なセラミック基板に対する需要の増加を示しています。メーカーは生産設備を拡張し、触媒の性能を向上させながら貴金属への依存を減らすことに重点を置いた研究活動に投資しています。

日本の自動車触媒市場

日本は、先進的な自動車エンジニアリング能力と強力なハイブリッド車生産産業により、アジア太平洋地域の自動車触媒市場で約22%のシェアに貢献しています。日本の自動車メーカーは、燃料効率の高い車両技術の世界的リーダーであり、高性能触媒システムに対する強い需要を生み出しています。自動車触媒市場 分析によると、乗用車およびハイブリッド車のカテゴリー内で、軽量で熱耐久性のある触媒基材の採用が増加していることが示されています。この国の厳しい環境規制は、さまざまな運転条件下で排出物を最小限に抑えることができる高度な触媒コンバーター技術の開発を奨励し続けています。メーカーは、運用効率と持続可能性を向上させるために、ナノテクノロジーベースの触媒コーティングや貴金属配合量の削減に多額の投資を行っています。日本は、アジア太平洋地域全体における自動車触媒技術の研究開発における重要なイノベーションセンターであり続けています。

中国の自動車触媒市場

中国は、支配的な自動車製造産業と急速に強化されている環境規制により、アジア太平洋地域の自動車触媒市場の約 43% のシェアを占めています。乗用車の生産量の増加と商業輸送活動の増加により、全国の先進的な触媒システムの需要が大きく支えられています。自動車触媒市場 予測調査によると、都市輸送車両と産業輸送車両の両方で、ガソリン車用触媒と選択的触媒還元システムが強力に採用されています。大気汚染の削減に重点を置いた政府の取り組みにより、自動車メーカーは新しく製造される車両に高度な排気処理技術を組み込むことが奨励されています。国内の触媒メーカーは生産能力を急速に拡大し、貴金属回収技術の改良に投資している。中国は引き続き世界の自動車用触媒システムの最大の成長市場の一つです。

世界のその他の地域

その他の地域は、自動車触媒市場のほぼ 8% のシェアを占めており、ラテンアメリカ、中東、アフリカ全体の成長する自動車市場が含まれています。都市化、工業化、自動車所有の増加により、これらの地域全体で排出ガス制御技術に対する需要が高まっています。自動車触媒市場 分析によると、政府は大気汚染を削減し、環境の持続可能性を向上させるために、より厳格な自動車排出基準を徐々に導入しています。ブラジルとメキシコは、自動車製造と商業輸送部門の拡大により、依然としてラテンアメリカの主要な貢献国である。乗用車の販売と物流活動の増加により、ガソリンおよびディーゼル触媒システムの需要が増加しています。中東では、成長するインフラプロジェクトと貨物輸送事業が商用車の触媒需要を支えています。自動車触媒市場 傾向は、新興国全体で現地の触媒製造と自動車部品生産への投資が増加していることも明らかにしています。

自動車触媒のトップ企業リスト

- BASF SE

- CDTiアドバンストマテリアルズ株式会社

- キャタラー株式会社

- クラリアント株式会社

- コーニング社

- 株式会社DCLインターナショナル

- エバースペッヒャー グループ

- エコキャット・インド社株式会社

- フォルシア(フォーヴィアSE)

- ヘレウス貴金属

- ハネウェルインターナショナル株式会社

- イビデン株式会社

- Interkat Catalyst GmbH

- ジョンソン・マッセイplc

- クラリウスプロダクツ株式会社

- マレリホールディングス

- 日本ガイシ株式会社

市場シェア上位 2 社

- BASF SE – 約 17% の市場シェア

- Johnson Matthey plc – 約 15% の市場シェア

投資分析と機会

自動車触媒市場は、環境規制の強化と高度な自動車排出ガス制御技術に対する需要の高まりにより、多額の投資を集めています。自動車メーカーと触媒メーカーは、触媒の効率、耐久性、耐熱性の向上に重点を置いた研究活動に多額の投資を行っています。自動車触媒市場 特にハイブリッド自動車技術、選択的触媒還元システム、軽量触媒基材の開発においてチャンスが大きい。

メーカーは新しく採掘された白金族金属への依存を減らすことを目指しているため、貴金属リサイクル技術への投資も大幅に増加しています。自動車触媒市場調査レポートの結果は、原材料コストを最小限に抑えながら性能を向上させるように設計されたナノテクノロジーベースの触媒コーティングおよび代替触媒材料への旺盛な投資活動を明らかにしています。アジア太平洋およびラテンアメリカの新興国では、自動車生産インフラの拡大が見られ、触媒メーカーや自動車部品サプライヤーに長期的な投資機会が生まれています。

新製品開発

自動車触媒市場における新製品開発は、排出ガス削減効率の向上、貴金属の使用量の削減、および極端な動作条件下での触媒の耐久性の向上に重点を置いています。メーカーは、有害な排気ガスを削減しながらガソリンエンジンの性能を向上させることができる高度な三元触媒システムの開発を進めています。自動車触媒市場 傾向は、燃費と熱効率を改善するために設計された軽量セラミック基板と金属触媒サポートの革新が進んでいることを示しています。

メーカーは触媒リサイクル技術や環境に優しい製造方法を通じて持続可能性をさらに重視しています。世界的にガソリン車の生産が増加しているため、パラジウムを豊富に含む新しい触媒配合物が人気を集めています。低温触媒活性化システムと改良された排気処理技術の研究により、自動車触媒分野全体のイノベーションが加速し続けています。車両診断システムと統合されたスマート触媒モニタリング技術も、重要な製品開発トレンドとして浮上しています。

最近の 5 つの動向 (2023 ~ 2025 年)

- BASF SEは、2024年にハイブリッド車用途向けの自動車用触媒の生産能力を拡大しました。

- Johnson Matthey plc は、2025 年にガソリン乗用車向けの先進的な低排出触媒技術を導入しました。

- Corning Incorporated は、2023 年の燃料効率向上を目指して設計された軽量セラミック基板ソリューションを開発しました。

- フォルシア(フォーヴィアSE)は2024年に商用車排気後処理技術への投資を強化。

- 日本ガイシ株式会社は、2025年に向けて高耐久触媒基材材料を中心とした研究活動を拡大します。

自動車触媒市場のレポートカバレッジ

自動車触媒市場レポートは、世界の自動車排出ガス制御業界全体の市場動向、技術の進歩、競争環境、地域の実績、将来の成長機会の包括的な分析を提供します。このレポートでは、LDV ディーゼル、LDV ガソリン、HDV 触媒システムを含む主要な触媒タイプを評価し、乗用車および商用輸送部門におけるそれらの用途を調査しています。自動車触媒市場調査レポートの範囲には、排出ガス規制、自動車生産動向、市場拡大に影響を与える触媒コンバーター技術の進歩の詳細な分析が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートでは、環境への懸念の高まり、自動車の排ガス基準の厳格化、ハイブリッド車の採用の増加など、主要な成長原動力についてさらに調査しています。貴金属の価格変動やサプライチェーンの複雑さに関連する市場の制約も幅広く分析されています。自動車触媒市場の洞察では、低排出輸送技術、触媒リサイクル システム、および高度な基材イノベーションに関連する機会も強調されています。

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。