自動運転ソフトウェア市場規模、シェアおよび業界分析、コンポーネント別(認識ソフトウェア、計画および意思決定ソフトウェア、マッピングおよびローカリゼーションソフトウェア、ドライバー監視ソフトウェアなど)、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、およびHCV)、推進タイプ別(ICE、BEV、およびHEV)、自動化レベル別(レベル1、レベル2、レベル3、レベル4および5)、導入モード (オンプレミスおよびクラウドベース) および地域予測 (2026 ~ 2034 年)

自動運転ソフトウェア市場規模と今後の見通し

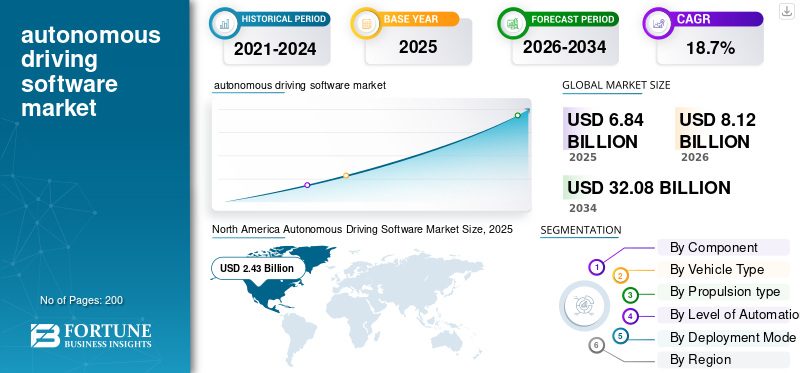

世界の自動運転ソフトウェア市場規模は、2025年に68億4,000万米ドルと評価されています。市場は2026年の81億2,000万米ドルから2034年までに320億8,000万米ドルに成長すると予測されており、予測期間中に18.7%のCAGRを示します。2025年、北米は35.53%の市場シェアを占め、世界市場を主導しました。

この市場は、人間の介入を最小限に抑え、またはまったく介入せずに車両が運転機能を実行できるようにするソフトウェア プラットフォーム、アルゴリズム、オペレーティング システムで構成されています。これらのソリューションは、人工知能、機械学習、センサー フュージョン、マッピング、認識、意思決定テクノロジーを統合して、先進運転支援システム (ADAS) と完全自動運転車をサポートします。

市場の主な推進要因には、車両の安全性に対する需要の高まり、ADAS テクノロジーの採用の増加、AI およびコネクテッド モビリティへの投資の増加、およびそれを支援する政府規制が含まれます。の進歩センサーフュージョン、機械学習、高解像度マッピングにより自動運転車の開発が加速する一方、電気自動車の拡大が世界的に市場の成長をさらに支えています。

市場の主要プレーヤーには、NVIDIA、Mobileye、Waymo、Tesla、Baidu Apollo、Qualcomm Technologies、Aptiv、Bosch、Continental AG、Huawei が含まれ、AI を活用した運転プラットフォーム、センサー フュージョン テクノロジー、リアルタイム データ処理、クラウド接続、高度な自律ナビゲーション ソリューションを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動運転ソフトウェア市場動向

自動車アーキテクチャを変革するためにソフトウェア デファインド ビークルの採用が増加

市場を形成する主要なトレンドは、ソフトウェア デファインド ビークル (SDV) の採用の増加です。自動車メーカーは、ハードウェア中心の車両設計から、継続的な機能アップグレードと車両機能の強化を可能にする集中型のソフトウェア主導のアーキテクチャに移行しています。自動運転ソフトウェアは現代の車両の中核コンポーネントとなりつつあり、無線アップデート、リアルタイム診断、予知保全、強化された接続サービスを可能にします。この傾向により、自動車メーカーはソフトウェア開発者、半導体企業、クラウド サービス プロバイダーと協力して、スケーラブルなデジタル エコシステムを構築するようになっています。

消費者はまた、パーソナライズされた車内エクスペリエンスと接続されたデバイスとのシームレスな統合を求めており、ソフトウェアのイノベーションがさらに促進されています。さらに、集中型コンピューティング システムと高性能プロセッサの使用が増加し、車両のインテリジェンスと運用効率の安全性が向上しています。 SDV への移行は、世界的に自動車のバリュー チェーンと将来のモビリティ ソリューションを大幅に再定義すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIとADASテクノロジーの統合が加速し、市場拡大を加速

人工知能 (AI) と先進運転支援システム (ADAS) の統合の進展が、自動運転ソフトウェア市場の成長の主な原動力となっています。自動車メーカーは、安全性と運転効率を向上させるために、アダプティブクルーズコントロールや車線維持支援、自動緊急ブレーキ、ドライバー監視システムなどの機能を車両に組み込むケースが増えています。自動運転ソフトウェアは、リアルタイムのデータ処理、センサー フュージョン、物体認識、予測的意思決定を可能にし、車両をよりスマートで信頼性の高いものにします。より安全なモビリティ ソリューションやコネクテッド ビークルに対する消費者の需要の高まりにより、ソフトウェアの導入がさらに加速しています。

さらに、世界中の政府と規制当局は車両の安全基準を推進し、半自動技術の導入を奨励しています。継続的な進歩機械学習、クラウド コンピューティング、エッジ処理もソフトウェアのパフォーマンス、拡張性、応答性を向上させ、自律型モビリティ ソリューションの世界的な広範な商業化をサポートしています。

市場の制約

高い開発コストと検証コストが商業的採用を制限する

ソフトウェアの開発、テスト、検証に関連するコストが高いため、市場は大きな制約に直面しています。信頼性の高い自律システムを開発するには、人工知能モデル、シミュレーション プラットフォーム、センサー統合、サイバーセキュリティ フレームワーク、高性能コンピューティング インフラストラクチャへの大規模な投資が必要です。また、企業は、さまざまな道路状況下でシステムの精度と乗客の安全を確保するために、数百万マイルにわたる現実世界および仮想テストを実施する必要があります。さらに、頻繁なソフトウェア更新、法規制遵守要件、複雑な認証手順により、運用コストがさらに増加します。

小規模な自動車技術企業は、資金力が限られているため、既存企業との競争に苦戦していることがよくあります。商業化のスケジュールが長く、投資収益率が不確実であることも、迅速な展開を妨げます。これらの財政的および技術的障壁により、特にコスト重視の世界的な新興自動車市場において、完全自動運転技術の普及が遅れています。

市場機会

ロボタクシーとMobility-as-a-Serviceプラットフォームの拡大による新たな収益源の創出

ロボタクシーサービスの急速な出現と、サービスとしてのモビリティ (MaaS)プラットフォームは市場に大きな成長の機会を生み出しています。交通会社や自動車メーカーは、運用コストを削減し、輸送効率を向上させ、都市モビリティの課題に対処するために、自動運転車両への投資を増やしています。自動運転ソフトウェアは、共有モビリティ サービスにおけるナビゲーション、ルートの最適化、リアルタイムの交通分析、乗客の安全管理を可能にする上で重要な役割を果たします。

都市化の進展と便利なオンデマンド交通ソリューションに対する需要の高まりにより、自動運転配車および配送車両の導入が促進されています。さらに、5G 接続、クラウドベースのフリート管理、スマート シティ インフラストラクチャの進歩により、自律型モビリティ エコシステムの拡張性がサポートされています。自動車メーカー、テクノロジープロバイダー、モビリティオペレーター間の新たなパートナーシップにより、商業化が加速し、世界市場全体で長期にわたる継続的なソフトウェア収益の機会が生み出されることが期待されています。

市場の課題

市場の成長に挑む複雑な規制および安全性検証のフレームワーク

市場における大きな課題の 1 つは、標準化された世界的な規制と複雑な安全性検証要件の欠如です。自動運転車は非常に動的な環境で動作するため、ソフトウェア システムがあらゆる道路条件や気象条件において安全な意思決定を一貫して保証することが困難になります。世界中の政府と規制当局は、責任に関連する枠組みをまだ開発中です。サイバーセキュリティ、機能安全、自動運転の承認。地域の規制の違いにより、複数の国にまたがる大規模な展開を求めるメーカーにとってはさらなる複雑さが生じます。

さらに、ソフトウェアの誤動作やサイバーセキュリティ侵害は重大な安全上の懸念をもたらし、消費者の信頼やブランドの評判に悪影響を与える可能性があります。広範な検証、継続的なソフトウェア監視、進化する法的要件への準拠の必要性により、開発スケジュールが大幅に延長されます。こうした法規制や運用上の不確実性は、世界中で完全自動運転技術の商業化と拡張性に引き続き課題となっています。

セグメンテーション分析

コンポーネント別

高度なセンサー フュージョンとリアルタイムの物体検出で知覚ソフトウェアの優位性を推進

コンポーネントに基づいて、市場は認識ソフトウェア、計画および意思決定ソフトウェア、マッピングおよび位置特定ソフトウェア、ドライバー監視ソフトウェアなどに分類されます。

認識ソフトウェアセグメントは、車両が周囲の環境を正確かつ安全に解釈できるようにする上で重要な役割を果たしているため、市場を支配しています。認識システムはカメラ、LiDAR、レーダー、超音波からのデータを処理しますセンサー物体、歩行者、交通標識、道路状況をリアルタイムで検出します。乗用車および商用車におけるADAS機能と自動運転技術の採用の増加により、高度な認識機能に対する需要が大幅に高まっています。自動車メーカーは、運転精度と安全性能を向上させるために、AIを活用したコンピュータービジョンとディープラーニングテクノロジーに多額の投資を行っています。車両の安全システムと衝突回避技術に対する規制の重点が高まっているため、認識ソフトウェア ソリューションの世界的な展開がさらに加速しています。

計画および意思決定ソフトウェア部門は、予測期間中に 20.1% の CAGR で拡大すると予測されています。 AI を活用した経路計画、予測分析、自律ナビゲーション技術の進歩により、多様な交通環境においてより安全で効率的な自動運転運転を可能にするインテリジェントな意思決定システムへの需要が高まっています。

車種別

SUVが優勢プレミアムで広く、技術的に先進的な車両に対する世界的な消費者の嗜好が高まっているため

車種に基づいて、市場はハッチバックとセダン、SUV、LCV、HCVに分類されます。

SUV セグメントは、プレミアムで広く、技術的に先進的な車に対する世界的な消費者の嗜好が高まっているため、市場を支配しています。自動車メーカーは広範囲に統合を進めている先進運転支援システム(ADAS)、AI を活用したナビゲーションと自動運転機能を SUV に組み込んで、安全性、快適性、走行性能を向上させます。先進国および新興国全体で電動SUVやコネクテッドSUVの導入が進んでおり、自動運転ソフトウェアの導入がさらに加速しています。さらに、高級 SUV は、高度なレベル 2 およびレベル 3 の自動運転テクノロジーの初期プラットフォームとして機能することが多く、より高いソフトウェア統合率をサポートします。可処分所得の増加、都市部のモビリティニーズの拡大、インテリジェントモビリティソリューションに対する需要の高まりにより、世界市場におけるSUVの優位性が引き続き強化されています。

ハッチバックおよびセダンセグメントは、予測期間中に 20.0% の CAGR で拡大すると予測されています。手頃な価格のADASテクノロジーの採用の増加、コネクテッドカーの普及の高まり、燃料効率の高いスマート乗用車への需要の高まりにより、小型車および中型車のカテゴリー全体で自動運転ソフトウェアの統合が世界中で加速しています。

[アジンムBKgdJ]

推進タイプ別

ICE Propulsion の高い優先度は、従来の自動車への ADAS テクノロジーの広範な統合によって導かれています

市場は推進方式に基づいてICE、BEV、HEVに分類されます。

ICE セグメントは、世界中で大規模な内燃機関車両が存在し、ADAS 技術が従来の自動車に広く統合されているため、市場を支配しています。自動車メーカーは、ICE を搭載した乗用車や車両の装備を増やしています。商用車衝突回避、車線支援、アダプティブクルーズコントロールなどの自律機能を備え、進化する安全規制に準拠します。 ICE 車両をサポートする手頃な価格と確立されたインフラにより、世界中で高い生産量が維持され続けています。さらに、多くの自動車メーカーは、電動化モビリティに完全に移行する前に、既存の ICE プラットフォームに半自律型ソフトウェア ソリューションを導入しています。コネクテッド ドライビング エクスペリエンスに対する消費者の強い需要と、自動車エレクトロニクスの継続的な進歩が、自動運転ソフトウェアの採用における ICE 車両の継続的な優位性をさらに支えています。

BEVセグメントは、予測期間中に19.2%のCAGRで拡大すると予測されています。電気自動車の導入の増加、自律型EVプラットフォームへの投資の拡大、AI主導のソフトウェアアーキテクチャの統合の増加により、世界中でバッテリー電気乗用車および商用車にわたる自動運転ソリューションの需要が加速しています。

自動化のレベル別

レベル 2 セグメントの優位性を推進するため、運転支援機能の導入を拡大

自動化のレベルに基づいて、市場はレベル 1、レベル 2、レベル 3、レベル 4 & 5 に分類されます。

最新の車両では部分的な運転自動化機能が広く採用されているため、レベル 2 セグメントが市場を支配しています。レベル 2 システムは、ステアリング支援と加速およびブレーキ支援を組み合わせ、ドライバーの監督を必要としながらも、運転の利便性と安全性を強化します。自動車メーカーは、先進安全技術に対する消費者の需要の高まりに応えるため、アダプティブクルーズコントロール、車線センタリング、渋滞支援機能を乗用車に組み込むケースが増えています。 ADAS 導入に対する規制のサポートと交通安全に対する意識の高まりにより、レベル 2 ソフトウェアの採用が世界中でさらに加速しています。さらに、レベル 2 テクノロジーは比較的費用対効果が高く、商業的に実行可能であるため、先進自動車市場と新興自動車市場の両方でミッドレンジおよび高級車のカテゴリー全体に迅速に導入できます。

レベル 4 および 5 セグメントは、予測期間中に 20.5% の CAGR で拡大すると予測されています。完全自律型モビリティ ソリューション、ロボタクシー プラットフォーム、AI ベースのナビゲーション システム、スマート交通インフラへの投資の増加により、人間の介入機能が最小限またはまったくない高度な自動運転ソフトウェアへの需要が高まっています。

導入モード別

データセキュリティとリアルタイム処理制御が強化されているため、オンプレミス展開が最も優れています

導入モードに基づいて、市場はオンプレミスとクラウドベースに分類されます。

自動運転車の運用における安全で低遅延のリアルタイム処理機能に対するニーズが高まっているため、オンプレミスセグメントが市場を支配しています。自動車メーカーやモビリティ企業は、制御とサイバーセキュリティ保護が強化された機密運転データ、センサー分析、安全性が重要なアプリケーションを処理するためのオンプレミス展開を好みます。これらのソリューションは、自律ナビゲーションと車両の安全機能に不可欠な外部ネットワーク接続に大きく依存することなく、より迅速な意思決定をサポートします。さらに、大手自動車 OEM は、ソフトウェア統合、パフォーマンス検証、規制基準への準拠を最適化するために、専用の社内コンピューティング インフラストラクチャに投資しています。高度な AI プロセッサーとエッジ コンピューティング テクノロジーの導入が増加しており、オンプレミスの自動運転ソフトウェア ソリューションの採用が世界中でさらに強化されています。

クラウドベースのセグメントは、予測期間中に 21.9% の大幅な成長が見込まれています。この成長は、コネクテッド ビークル エコシステム、無線ソフトウェア アップデート、およびスケーラブルなデータ管理プラットフォームの採用の増加によるものと考えられます。ますます進歩するクラウドコンピューティング、5G 接続、フリート分析により、クラウド対応の自動運転ソリューションの需要が世界的に加速しています。

自動運転ソフトウェア市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Autonomous Driving Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、米国とカナダにわたる大手テクノロジー企業、自動運転車開発者、自動車メーカーの強い存在感により、市場を支配しています。この地域では、AI、機械学習、自動運転モビリティ プラットフォーム、特にロボタクシーや自動運転トラック輸送アプリケーションへの多額の投資が見られます。自動運転車のテストに対する規制の好意的な支援と、コネクテッドカーインフラストラクチャの展開の増加により、ソフトウェアの導入が加速しています。さらに、先進運転支援システム、ソフトウェア デファインド ビークル、および スマートモビリティサービスにより、この地域全体で市場の成長がさらに強化されています。

米国の自動運転ソフトウェア市場

米国市場は、高度な AI イノベーション、自動運転車試験プログラム、強力なテクノロジー企業の存在感、ロボタクシーや自動運転トラック輸送サービスの商業化の増加によって促進され、2026 年には約 25 億 4,000 万米ドルになると推定されています。

アジア太平洋地域

アジア太平洋地域は自動運転ソフトウェア市場で 2 番目に大きなシェアを保持しており、予測期間中に 19.8% の CAGR で拡大すると予測されています。急速な電気自動車自動車の導入、強力な自動車製造能力、スマート モビリティ インフラストラクチャへの投資の増加により、中国、日本、韓国にわたる市場の拡大が推進されています。政府は資金提供や有利な政策を通じて自動運転車の開発を積極的に支援しています。さらに、都市化の進行、コネクテッドカーの需要の増加、AIを利用した交通技術の導入の拡大により、地域全体の乗用車および商用車にわたる自動運転ソフトウェアの統合が加速しています。

中国の自動運転ソフトウェア市場

中国市場は2026年に約11億9,000万米ドルと推定されており、これは急速な電気自動車の普及、ロボタクシー導入の拡大、全国規模のAIを活用したスマートモビリティインフラストラクチャと自動運転交通エコシステムへの政府の強力な投資に支えられている。

日本の自動運転ソフトウェア市場

日本市場は、ロボット工学、コネクテッドモビリティ、インテリジェント交通システムへの強力な投資により、2026 年には約 2 億 4,000 万米ドルになると推定されています。 ADAS テクノロジーの導入の拡大と政府支援による自動運転車の取り組みが市場の拡大を支えています。

ヨーロッパ

ヨーロッパは、高級自動車メーカーの強い存在感と車両の安全規制への注目の高まりにより、自動運転ソフトウェアの第 3 位の市場となっています。ドイツ、イギリス、フランスは、自動運転車の研究、コネクテッドモビリティエコシステム、インテリジェントな交通インフラに多額の投資を行っています。導入の増加ソフトウェアデファインドビークルADAS テクノロジーの採用の増加により、地域全体のソフトウェア需要が支えられています。さらに、厳しい排ガス規制と電気自動車の普及拡大により、自動車会社は高度な自動運転ソフトウェア ソリューションを次世代モビリティ プラットフォームに統合することが奨励されています。

英国の自動運転ソフトウェア市場

英国市場は、スマートモビリティへの投資の増加、有利な自動運転車規制、自動車メーカー、ソフトウェア開発者、コネクテッドインフラストラクチャプロバイダー間のコラボレーションの増加により、2026年には約3億7,000万米ドルになると推定されています。

ドイツの自動運転ソフトウェア市場

ドイツ市場は、強力な自動車製造能力、ソフトウェア デファインド ビークルの採用の増加、自動運転研究とインテリジェント モビリティ テクノロジーへの多額の投資に支えられ、2026 年には約 6 億 2,000 万米ドルになると推定されています。

中東とアフリカ

中東・アフリカ市場は投資増加により徐々に拡大スマートシティプロジェクト、インテリジェント交通システム、コネクテッドモビリティインフラストラクチャ。 UAEとサウジアラビアは、デジタル変革の取り組みの一環として、先進の自動車技術にますます注目を集めています。 ADAS 機能を搭載した高級車の導入の増加と車両の安全性に対する意識の高まりがソフトウェア需要を支えています。さらに、政府主導による AI テクノロジー、5G 接続、スマート モビリティ エコシステムへの投資により、自動運転車導入の機会が生まれています。

UAEの自動運転ソフトウェア市場

アラブ首長国連邦の市場は、スマートシティへの取り組み、高度な交通インフラへの投資、都市交通ネットワーク全体でのコネクテッドおよび自律型モビリティ技術の導入拡大によって推進され、2026年には約1億米ドルになると推定されています。

ラテンアメリカ

ラテンアメリカでは、コネクテッドカーの採用の増加と、先進的な車両安全技術に対する意識の高まりにより、市場が着実に成長しています。ブラジルとメキシコでは、自動車生産が増加し、乗用車へのADAS機能の段階的な統合が進んでいます。都市モビリティの課題の拡大とスマート交通インフラへの投資の増加が、自動運転ソリューションの需要を支えています。さらに、世界的な自動車メーカーの存在とデジタル接続の向上が市場の発展に貢献しています。

ブラジルの自動運転ソフトウェア市場

ブラジル市場は、自動車のデジタル化の進展、車両の安全技術に対する意識の高まり、先進運転支援やコネクテッドカーソリューションの段階的な導入などに支えられ、2026年には約1億9,000万米ドルと推定されています。

競争環境

主要な業界プレーヤー

市場競争を強化するための主要企業による研究開発と先進的コンピューティングアーキテクチャへの投資

自動運転ソフトウェア市場は競争が激しく、世界の自動車メーカー、半導体企業、テクノロジー企業がイノベーションと戦略的提携を通じて自動運転機能の強化に注力しています。大手企業は多額の投資を行っている人工知能、機械学習、センサーフュージョン、クラウドベースの車両プラットフォームにより、自動運転の精度と安全性が向上します。市場参加者はまた、商業化を加速するために、自動車 OEM、モビリティ プロバイダー、スマート インフラストラクチャ開発者とのパートナーシップを重視しています。研究開発、ソフトウェア検証、高度なコンピューティング アーキテクチャへの継続的な投資により、企業は技術的な差別化を強化し、世界市場での存在感を拡大することができます。

ソフトウェア デファインド ビークルの急速な進化とコネクテッド モビリティ ソリューションへの需要の増加により、市場の競争はさらに激化しています。企業は、競争上の優位性を得るために、無線によるソフトウェア更新、サイバーセキュリティの強化、およびスケーラブルな自律プラットフォームを優先しています。大手企業も、乗用車、ロボタクシー、商用フリートにわたる自動運転テスト プログラムや試験導入を拡大しています。さらに、自動車企業とテクノロジー企業間の合併、買収、コラボレーションが、製品ポートフォリオの拡大とイノベーションサイクルの加速をサポートしています。法規制順守、データセキュリティ、リアルタイム処理機能への注目の高まりにより、世界の業界内の競争戦略が形成され続けています。

レポートに記載されている主要な自動運転ソフトウェア企業のリスト

- ウェイモ(私たち。)

- エヌビディア株式会社(私たち。)

- テスラ社(私たち。)

- モービルアイ グローバル株式会社(イスラエル)

- 百度アポロ(中国)

- Aptiv PLC (アイルランド)

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタル AG (ドイツ)

- オーロラ・イノベーション社(米国)

- ai社(米国)

- AutoX Inc.(中国)

- 華為技術有限公司(中国)

- クアルコム テクノロジーズ社(米国)

- トヨタウーブン by トヨタ株式会社(日本)

- ZF フリードリヒスハーフェン AG (ドイツ)

主要な産業の発展

- 2026 年 5 月:テスラは、FSD Supervised として知られる完全自動運転ソフトウェアが中国に到着すると発表しました。アメリカの自動車メーカーはソーシャルメディアプラットフォームXでの拡大を確認し、次のように述べた。ソフトウェア他の世界市場(韓国、オーストラリア、カナダ、オランダ、米国)でもご利用いただけます。

- 2026年5月: ステランティスとクアルコム テクノロジーズは、数年にわたる協力関係を拡大し、次世代車両アーキテクチャ全体で Snapdragon Digital Chassis ソリューションと Snapdragon Ride Pilot ADAS プラットフォームを統合し、AI 駆動のコックピット システム、接続性、スケーラブルなレベル 2+ 自動運転機能を世界的に強化しました。

- 2026 年 2 月:Elektrobit と Mobileye は、EB corbos Linux for Safety Applications を、スケーラブルなエンドツーエンドのレベル 4 自動運転システムである Mobileye Drive に統合したことを発表しました。モービルアイ プラットフォームは、世界的な OEM 製品とロボタクシー ベンダーの基盤として、エレクトロビットの安全準拠ソリューションを利用し、自動車グレードの機能と現場でのアップデートを提供します。このコラボレーションは、安全アプリケーション向けの EB corbos Linux に対するモービルアイの関心を反映しています。

- 2025年8月:Baidu Apollo は、高度な自動運転ソフトウェアを導入することで、中国での自動運転モビリティのテストを拡大しました。ロボタクシーインテリジェント交通システムは、急速に成長する国のスマート モビリティ インフラストラクチャの取り組みをサポートします。

- 2025年6月:ボッシュは、AI 対応の知覚および予測運転機能に重点を置いたアップグレードされた自動運転ソフトウェア ソリューションを発表し、世界の自動車メーカー向けにレベル 2 およびレベル 3 の自動化機能の強化を可能にしました。

- 2025年2月: Aptiv は、車両の安全性、センサー統合、および高度な運転支援および自動運転車アプリケーション向けのハイパフォーマンス コンピューティングを向上させるように設計された次世代自動運転ソフトウェア アーキテクチャの商品化を発表しました。

- 2024年12月:ファーウェイは、電気自動車向けの先進的な自律ナビゲーションおよびドライバー監視システムを導入することでインテリジェント自動車ソフトウェアのポートフォリオを拡大し、中国のスマートモビリティおよび自動運転市場における地位を強化しました。

レポートの範囲

世界の自動運転ソフトウェア市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。このレポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 18.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント別、車両タイプ別、自動化レベル別、推進タイプ別、展開モード別、地域別 |

| コンポーネント別 |

|

| 車種別 |

|

| 推進タイプ別 |

|

| 自動化のレベル別 |

|

| 展開モード別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 68 億 4000 万米ドルで、2034 年までに 320 億 8000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 24 億 3,000 万米ドルでした。

市場は2026年から2034年の予測期間中に18.7%のCAGRを示すと予想されています

SUV セグメントは、車種別で市場をリードするセグメントです。

AI と ADAS テクノロジーの統合が進み、市場拡大が加速。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。