自動運転車(AV)サポート&メンテナンスサービス市場規模、シェア&業界分析、サービスタイプ別(ソフトウェア&OTAライフサイクルサービス、遠隔操作&フリート監視サービス、センサー校正&認識メンテナンスサービスなど)、自律性レベル別(レベル2、レベル3、レベル4、レベル5)、車両タイプ別(乗用車(L2+/L3)、ロボタクシー&自動運転シャトル(L4)、自動運転商用車およびその他)、サービス配信モード別 (リモート/クラウドベースのサービス、ハイブリッド サービス、およびその他)、エンド ユーザー別、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

主要市場インサイト

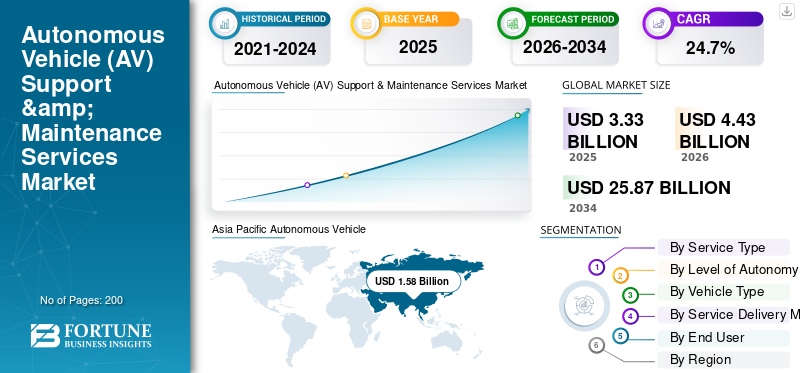

世界の自動運転車 (AV) サポートおよびメンテナンス サービス市場規模は、2025 年に 33 億 3,000 万米ドルと評価されています。市場は 2026 年の 44 億 3,000 万米ドルから 2034 年までに 258 億 7,000 万米ドルに成長すると予測されており、予測期間中に 24.7% の CAGR を示します。アジア太平洋地域は、2025 年に 47.44% の市場シェアを獲得し、世界市場を独占しました。

自動運転車 (AV) サポートおよびメンテナンス サービス市場の成長は、AV および先進的な ADAS フリートが継続的なソフトウェアの維持、安全性検証、サイバーセキュリティ ガバナンス、および高稼働時間の運用を必要とするため、着実に拡大しています。コネクテッド ビークルとソフトウェア デファインド アーキテクチャの導入の増加、OTA ソフトウェア ライフサイクル管理への依存度の増大、L4 サービスを監視するためのリモート オペレーション センターの必要性によって成長が促進されています。周囲の規制圧力サイバーセキュリティ管理およびソフトウェア更新管理システムでは、定期的なコンプライアンス、テスト、および再検証のニーズも増加しています。

ボッシュ モビリティ ソリューションズ、コンチネンタル オートモーティブ、ZF グループなどの主要企業は、ダウンタイムを削減し、フリートの安全性と信頼性を向上させるために、クラウド診断、予知保全、自動校正ワークフローに投資しています。

- たとえば、2025年9月、WaymoはLyftと提携してナッシュビルで自動運転を開始し(2026年)、Lyftは車両のメンテナンスと充電を処理する専用の車両管理施設に資金を提供し、AV運用サポート、車両基地のメンテナンス能力、拡張可能な車両稼働時間管理を直接強化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動運転車(AV)サポート&メンテナンスサービス市場の重要なポイント

- 2025年の市場規模:33.3億ドル

- 2026年の市場規模:44.3億ドル

- 2034 年の予測市場規模: 258 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 24.7%

- アジア太平洋地域は、2025 年に 47.44% のシェアを獲得し、AV サポートおよびメンテナンス サービス市場を独占しました。

- ソフトウェア主導の車両アップデートに対する需要の高まりにより、ソフトウェアおよび OTA ライフサイクル サービスが市場をリードしました。

- 広範な ADAS 導入と大規模な設置ベースにより、レベル 2/2+ 自律性セグメントが優勢です。

アジア太平洋地域

アジア太平洋地域は、コネクテッドカーの導入と自動運転の展開により、2025 年に 15 億 8,000 万ドルの収益をあげて市場をリードしました。

北米

北米は、ロボタクシーの導入、ADASの普及、先進的なデジタルインフラストラクチャーにより力強い成長を示しました。

ヨーロッパ

ヨーロッパでは、厳格な安全規制と AV ソフトウェア サービスの需要の高まりにより、着実に拡大しました。

私たち。

この市場は、ロボタクシーの運営、ADAS の導入、強力な OTA サービス エコシステムによって牽引されています。

日本

この市場は、先進的な ADAS 導入、自動運転シャトル、OEM 主導のメンテナンス サービスによって支えられています。

続きを読む

自動運転車 (AV) のサポートおよびメンテナンス サービスの市場動向

市場開発を再構築するためのフリート運用と倉庫パートナーシップのアウトソーシング

自動運転車のサポートは、社内の OEM プログラムから、リモート診断、倉庫の運営、充電、定期的なセンサーのメンテナンスを組み合わせた、専門的な契約ベースのサービス エコシステムへとますます移行しています。この傾向は、ロボタクシーやシャトルの導入に高い稼働時間、迅速な修理、都市全体での標準化された運用手順が必要な場合に最も強くなります。フリートが拡大するにつれて、通信事業者は、これらの機能を最初から構築するよりも、サービスレベルのコミットメントの下で統合されたメンテナンス、部品計画、運用ツールを実行できるパートナーを好みます。これにより、現実世界の利用率と安全性パフォーマンス指標に結び付けられた専用のデポや組み込み保守チームを含む、サービスとしてのフリート保守モデルの成長が促進されます。

たとえば、2025 年 9 月に Lyft と Waymo はナッシュビルで提携を発表しました。そこでは Lyft の Flexdrive が車両のメンテナンス、インフラストラクチャ、倉庫の運営を含むエンドツーエンドの車両管理を提供します。

市場ダイナミクス

市場の推進力

製品需要を加速するライフサイクル サイバーセキュリティとソフトウェア アップデート ガバナンス

最新の AV および先進的な ADAS システムは、車両のライフサイクル全体を通じて、継続的なソフトウェア リリース、安全ケースの更新、およびサイバーセキュリティ制御への依存度を高めています。これにより、OTA キャンペーン管理、バージョン管理、検証、インシデント対応、および車両の販売やフリートの発売後も長期間続くコンプライアンス証拠生成サービスに対する永続的な需要が生まれます。ソフトウェアの内容が増加するにつれて、たとえ軽微な変更であっても、実際の環境で安全性能を維持するために回帰テスト、センサー/知覚の再検証、および文書化が必要になる場合があります。この動きにより、更新パイプラインを標準化するマネージド サービスの価値も高まります。テレメトリーグローバルフリート全体の監視とサイバーセキュリティ管理を実現し、運用リスクとダウンタイムを削減します。

たとえば、2021 年 1 月に国連規則第 155 号 (サイバーセキュリティ管理システム) と国連規則第 156 号 (ソフトウェア更新および SUMS) が発効し、継続的なサイバーセキュリティとソフトウェア更新管理のニーズが強化されました。

市場の制約

安全性に関するインシデントと許可措置により展開が制約される可能性がある

AV テクノロジーが向上したとしても、無人運転のテストや導入を制限する安全事象に伴う突然の運用停止、許可の一時停止、またはより厳格な監視によって、市場の拡大が制限される可能性があります。このような混乱により、車両の運行が縮小または停止され、遠隔操作の人員配置、車両基地のメンテナンス、路上校正サイクルなどの高価値サービスの需要が即座に減少します。サービスプロバイダーはまた、事業者がサービス拡大の承認を取り戻すまで契約が遅れたり、再交渉、あるいは縮小される可能性があるため、収益の変動にも直面している。この不確実性により、特に新しい都市では、専門の倉庫、工具、技術者のトレーニングへの投資が遅れる可能性があります。たとえば、2023年10月、カリフォルニア州DMVは公共の安全への懸念を理由に、クルーズの無人配備と試験許可の即時停止を発表した。

市場機会

市場の成長をサポートするための産業化された検証サービスのニーズの高まり

シミュレーション、シナリオベースのテスト、ソフトウェア検証、AV スタックの安全性文書を統合する継続的保証プラットフォームを中心に、機会が拡大しています。フリートの規模が拡大するにつれて、オペレーターは、リリース速度を遅らせることなく、アップデートを検証し、エッジケースでの安全な動作を証明し、コンプライアンスの準備を実証するための反復可能な方法を必要としています。これにより、クラウド コンピューティング、AI 主導のテスト生成、統合レポートを組み合わせた工業化された検証サービスに対するテクノロジーの需要が高まり、多くの場合サブスクリプションまたはマネージド プログラムとして提供されます。その結果、特に L4 ジオフェンスで囲まれた運用において監査可能性を向上させながら、安全性検証に必要なコストと時間を削減するサードパーティ ツールチェーンの市場が成長しています。 2025 年 3 月、NVIDIA は、AV の安全性、検証、コンプライアンスのワークフローのサポートを目的としたフルスタック安全システムである NVIDIA Halos を発表しました。

市場への挑戦

市場の成長を妨げるソフトウェアの複雑さ

AV のサポートとメンテナンスにおける主な課題は、ソフトウェア定義の駆動機能が、テスト環境で再現することが難しい現実の状況でまれに失敗する可能性があることです。問題が発生した場合、プロバイダーは、多くの場合、車両が稼働中の状態で、テレメトリを迅速に優先順位付けし、根本原因を特定し、修正を検証し、アップデートを安全に展開し、さまざまな運用ドメイン全体でパフォーマンスを確認する必要があります。これらのサイクルにより、監視、インシデント管理、継続的な調整の負担が増大し、修正が遅れたりリグレッションが生じたりした場合に風評リスクが生じる可能性があります。運用上の課題はフリートの規模と地理的広がりに応じて増大するため、堅牢なメンテナンス エンジニアリングと規律あるリリース ガバナンスが不可欠になります。たとえば、2025 年 12 月、米国の規制当局は ADS ソフトウェアの問題に関連して 3,067 台の Waymo 車両のリコールを発行しましたが、この問題はソフトウェア アップデートによって解決されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスの種類別

ソフトウェアおよび OTA ライフサイクル サービスは、認識精度を高める能力によりリード

サービスの種類に基づいて、市場はソフトウェアおよび OTA ライフサイクル サービス、リモート操作およびフリート監視サービスに分類されます。センサー校正および認識メンテナンス サービス、サイバーセキュリティおよびコンプライアンス サービス、AV ハードウェアおよび電子機器メンテナンス サービス。

自動運転車やADAS搭載車は認識精度、安全ロジック、システムの信頼性を高めるために頻繁なソフトウェアアップデートへの依存が高まっているため、ソフトウェアおよびOTAライフサイクルサービスが主要な自動運転車(AV)サポート&メンテナンスサービス市場シェアを獲得しています。 OEM とフリート オペレーターは、リコールを削減し、ダウンタイムを最小限に抑え、継続的な機能アップグレードをサポートするために、OTA 対応のメンテナンスを優先します。ソフトウェアのトレーサビリティとアップデートのガバナンスに対する規制上の義務により、需要がさらに強化されています。これらのサービスは、1 回限りのハードウェア修理とは異なり、車両のライフサイクル全体にわたって定期的な収益を生み出します。リモート運用およびフリート監視サービス部門は、予測期間中に 26.4% という最速の CAGR で成長すると予測されています。

自律性のレベル別

広範な ADAS 導入により、レベル 2/2+ の自律性セグメントのリーダーシップが維持

自律性のレベルに基づいて、市場はレベル 2/2+、レベル 3、レベル 4、およびレベル 5 の自律性に分類されます。

レベル 2 およびレベル 2+ の車両は、世界中で設置ベースが大きく、カメラ、レーダー、およびソフトウェア主導の運転支援システムに依存しているため、AV サポートとメンテナンスの需要が最も多くなっています。これらの車両には定期的な診断、OTA アップデート、校正、サイバーセキュリティ監視が必要であり、一貫したサービス収益を生み出します。自動運転機能は依然として部分的なものですが、大衆市場の乗用車全体への導入規模により、持続的な優位性が確保されています。

レベル 4 の自動運転セグメントは、制御された都市環境における商用ロボタクシーやシャトルの導入により、予測期間中に 34.2% という最速の CAGR で成長すると予測されています。

- 2023 年 6 月、メルセデス・ベンツはカリフォルニア州とネバダ州でレベル 3 DRIVE PILOT の承認を取得し、条件付き自動化サポート要件を拡大しました。

車種別

急速な統合により乗用車が優勢のADASの機能

車両タイプに基づいて、市場は乗用車、ロボタクシーと自動運転シャトル、自動運転商用車、オフハイウェイおよび産業用自動運転車に分類されます。

乗用車は、世界の自動車生産における高いシェアとADAS機能の迅速な統合により、自動運転車(AV)サポートおよびメンテナンスサービス市場を支配しています。自動車メーカーは、ソフトウェア定義の機能、コネクテッド診断、OTA アップデート機能を消費者向け車両に組み込むことが増えており、OEM やディーラーのネットワークを通じて定期的なサービスのニーズが高まっています。乗用車パークの巨大な規模は、たとえ電気自動車。

オフハイウェイおよび産業用自動運転車セグメントは、鉱業、農業、港湾オートメーションのユースケースに支えられ、28.1% という最速の CAGR で成長すると予測されています。

- たとえば、Caterpillar は 2022 年に、世界中の採掘現場に自動運搬システムを拡張し、専門的なサポート サービスの需要が増加すると報告しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービス配信モード別

安全検査によりオンサイト/デポベースの保守サービスセグメントがリード

サービス提供モードに基づいて、自動運転車(AV)サポート&メンテナンス サービス市場は、リモート/クラウド ベースのサービス、ハイブリッド サービス、オンサイト/デポベースのメンテナンス サービスに分類されます。

センサーの校正、ハードウェアの交換、安全検査などの AV サポート作業の多くは車両への物理的なアクセスを必要とするため、オンサイトおよび拠点ベースのメンテナンス サービスが主流です。遠隔診断の進歩にもかかわらず、安全性が重要な修理には依然として管理されたサービス環境と訓練を受けた技術者が必要です。また、大規模なフリートは、稼働時間と部品の物流を効率的に管理するために集中型の倉庫に依存しています。

リモート/クラウドベースのサービスセグメントは、コネクテッドビークルの普及とOTA機能の拡大により、予測期間中に27.4%という最速のCAGRで成長すると予測されています。

- たとえば、2024 年 12 月に、ウェイモはフェニックスとサンフランシスコのデポのインフラストラクチャを拡張し、公共交通機関の車両のメンテナンスと校正作業をサポートしました。

エンドユーザー別

OEM と独自の診断により独占的な正規ディーラーネットワーク

市場はエンドユーザーに基づいて、OEM および認定ディーラーネットワーク、自律型モビリティ事業者、物流およびトラック輸送車両、および産業事業者に分類されます。

OEM および正規ディーラー ネットワークは、車両ソフトウェア、独自の診断、保証に関連したサービス ワークフローを制御しているため、AV サポートおよびメンテナンス サービス市場を支配しています。車両のソフトウェア デファインド化が進むにつれ、OEM 主導のエコシステムが OTA アップデート、サイバーセキュリティ コンプライアンス、およびシステム検証を大規模に管理しています。この集中管理により、一貫したサービス品質と規制の順守が保証されます。

自動運転モビリティ事業者セグメントは、27.5% という最速の CAGR で成長すると予測されています。ロボタクシーシャトル車両は稼働時間の高いメンテナンス サービスを拡大し、アウトソーシングします。

- たとえば、2024 年 4 月、テスラはすべての完全自動運転アップデートが OTA 経由のみで提供され、OEM 主導のサービス管理を強化することを再確認しました。

自動運転車 (AV) サポートおよびメンテナンス サービス市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific Autonomous Vehicle (AV) Support & Maintenance Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、自動運転技術の早期実用化、コネクテッドビークルの高い普及、レベル4のロボタクシーや試験的なトラック輸送車両の積極的な展開によって力強い成長を示しています。この地域は、高度なデジタル インフラストラクチャ、強力な OEM テクノロジー パートナーシップ、成熟したクラウドおよび OTA エコシステムの恩恵を受けており、それによって自動運転車 (AV) サポートおよびメンテナンス サービス市場の成長を支えています。ソフトウェア更新、リモート車両監視、サイバーセキュリティ管理、デポベースのメンテナンスに対する繰り返しのニーズにより、需要が強化されています。規制の監視と安全性の監視により、継続的な検証、監視、コンプライアンス重視の AV サポート サービスに対する需要がさらに増加しています。

私たち。

米国は、大規模なロボタクシーの導入、乗用車への高度な ADAS の普及、OTA と診断に対する OEM の強力な管理により、この地域をリードしています。高い車両稼働率とソフトウェア主導のリコール管理により、リモート操作、倉庫メンテナンス、ライフサイクル ソフトウェア サービスの需要が加速します。

ヨーロッパ

ヨーロッパの AV サポートおよびメンテナンス サービス市場は、厳格な規制の枠組み、車両の安全性への重点、義務付けられたサイバーセキュリティとソフトウェア アップデートのガバナンスに支えられ、着実に成長しています。乗用車での ADAS の普及率の高まりにより、校正、検証、OTA サービスに対する繰り返しの需要が生まれています。大規模なロボタクシーの導入は依然として限られていますが、欧州ではコンプライアンス、認証、構造化されたサービスネットワークに重点が置かれているため、OEM主導のエコシステムと商用フリート全体で長期的なサービス収益の成長が維持されています。

イギリス

英国は、積極的な自動運転試験プログラム、スマート モビリティへの取り組み、強力なソフトウェア エンジニアリング能力の恩恵を受けています。成長は、ADAS を多用した旅客車両と、管理された環境での自動運転シャトルの使用の増加によって推進され、検証およびリモート診断サービスの需要を支えています。

ドイツ

ドイツの自動運転車 (AV)サポートおよびメンテナンス サービス市場は、高度な ADAS と条件付き自律性を統合するプレミアム OEM によって支えられています。機能安全、サイバーセキュリティ コンプライアンス、ソフトウェア ライフサイクル管理が重視されているため、OTA ガバナンス、システム検証、認定サービス ネットワーク サポートに対する高い需要が高まっています。

アジア太平洋地域

アジア太平洋地域は、大規模な自動車生産基盤、コネクテッド技術の急速な導入、特に中国での自動運転導入の拡大により、最も急速に成長している主要な地域です。この地域は、乗用車におけるADASの普及率の上昇、政府支援によるスマートモビリティの取り組み、商業および産業の自律性のためのユースケースの増加から恩恵を受けています。車両の台数が多いことと、ソフトウェアのアップデートやサイバーセキュリティに対する規制上の注目の高まりが相まって、AV サポート、メンテナンス、およびリモート サービス ソリューションに対する強い需要が繰り返し発生しています。

中国

中国は、大規模なロボタクシー事業、コネクテッドビークルの高い普及率、自動運転モビリティに対する政府の強力な支援により、アジア太平洋地域を支配しています。フリートの集中的な運用により、リモート監視、頻繁な校正、ソフトウェア ライフサイクル管理サービスの需要が大幅に増加しています。

日本

先進的なADASの導入、人口動態の高齢化、自動運転シャトルの制御された展開が日本の成長を推進しています。 OEM 主導の OTA アップデート、安全性検証、高精度校正サービスは、自動運転車 (AV) のサポートおよびメンテナンス サービスに対する安定した需要を支えています。

インド

インドは、ADAS を搭載した乗用車の採用の増加と商業および産業用途での自動運転の利用の増加により、新たな成長を遂げています。ソフトウェア診断、車両監視、物流および鉱山環境における自律走行車 AV の段階的な導入が拡大を推進します。

世界のその他の地域

ラテンアメリカ、中東、アフリカの一部でコネクテッドカーの採用が増えるにつれ、その他の地域も着実に成長しています。自律的な導入は依然として限られていますが、ADAS の普及の高まり、デジタル インフラストラクチャの改善、商用車両の自動化の増加により、診断、校正、オンサイト メンテナンス サービスの需要が高まっています。物流、採掘、港湾自動化の拡大により、専門的な AV サポートおよびメンテナンス ソリューションの漸進的な成長がサポートされます。

競争環境

主要な業界プレーヤー

ソフトウェア デファインド ビークル プラットフォーム、リモート フリート オペレーション、コンプライアンスの専門知識が AV サービスの競争力を形作る

世界の自動運転車 (AV) サポートおよびメンテナンス サービス市場は、ソフトウェア デファインド ビークルへの移行、自動運転の複雑さの増大、安全性とコンプライアンスの継続的な保証の必要性によって形成されています。 Bosch、Continental、ZF、Aptiv、Mobileye、NVIDIA、Accenture、Capgemini、AWS などの主要企業が、高度な OTA ライフサイクル管理、リモート フリート運用、サイバーセキュリティ サービス、自動検証フレームワークを通じて競争しています。企業は、クラウドベースの診断プラットフォームの拡大、AI を活用した予知保全への投資、専用の AV デポの確立、OEM、クラウド プロバイダー、自動運転モビリティ オペレーターとの戦略的提携の形成により、競争力を強化しています。モジュール式のサービス アーキテクチャ、グローバルな配信機能、サイバーセキュリティとソフトウェア アップデート ガバナンスにわたる規制に関する専門知識が、主要な差別化要因となります。

たとえば、NVIDIA は 2025 年 3 月に Halos 安全システムを導入し、AV の検証、監視、コンプライアンスのワークフローをサポートし、自動運転および高度に自動化された車両導入のための統合サポート サービス エコシステムを強化しました。

プロファイルされた主要な自動運転車 (AV) サポートおよびメンテナンス サービス会社のリスト

- Bosch Mobility Solutions (Germany)

- Continental Automotive (Germany)

- ZF Group (Germany)

- Aptiv (Ireland)

- Mobileye (Israel)

- NVIDIA Automotive (U.S.)

- Harman International (U.S.)

- Siemens Digital Industries Software (Germany)

- Tata Elxsi (India)

- Luxoft, a DXC Technology company (Switzerland)

- Capgemini Engineering (France)

- Accenture Industry X (Ireland)

- Cognizant Mobility (U.S.)

- Waymo (U.S.)

- Baidu Apollo (China)

主要な産業の発展

- 2025年12月~UberとLyftは、BaiduのApollo Go技術を使用してロンドンでロボタクシーをテストする計画を確認したが、規制当局の承認を待っており、パイロットは2026年前半に開始される予定である。新都市の立ち上げには通常、地元の倉庫の迅速な構築、車両の監視、校正機能、および運用保守のパートナーシップが必要である。

- 2025年10月~ステランティスと Pony.ai は、ルクセンブルクでのテストを皮切りに、2026 年からの広範な展開を目標として、ヨーロッパでレベル 4 の自動運転車市場を共同開発およびテストする契約に署名しました。L4 プログラムが展開に向けて進むにつれて、検証サービス、コンプライアンス サポート、センサー/認識の維持、および構造化されたメンテナンス体制の必要性が高まっています。

- ロイター

- 2025年9月~Einride は、車両監視のための遠隔監視と管制塔のコンセプトを強調し、レベル 4 の自動運転電気トラックの運用に向けた一般向けの進歩を開始しました。自動貨物輸送の拡大に伴い、遠隔診断、予防保守のスケジュール設定、センサーの健全性チェック、物流回廊での高い利用率と安全パフォーマンスを維持するための構造化された倉庫サービスに対する繰り返しのニーズが高まっています。

- 2024年12月~Waymo は主要なロボタクシー車両の運行を Moove に委託し、Waymo が中核市場を超えて拡大するにつれて、日常の車両管理 (充電やデポの実行を含む) などの責任を専門のオペレーターに移管しました。この動きにより、稼働時間に重点を置いた専用施設、派遣、保守プロセスを中心に構築されたアウトソーシング AV サポート モデルが強化されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年にかけて 24.7% の CAGR |

ユニット | 価値 (10億米ドル) |

セグメンテーション | サービスタイプ別、自律性レベル別、車両タイプ別、サービス提供モード別、エンドユーザー別、および地域別。 |

サービスの種類別 | · ソフトウェアおよび OTA ライフサイクル サービス · リモート操作およびフリート監視サービス · センサー校正および知覚メンテナンス サービス · サイバーセキュリティ、コンプライアンス、検証サービス · AV ハードウェアおよび電子機器のメンテナンス サービス |

車種別 | · 乗用車 (L2+/L3) · ロボタクシーと自律型シャトル (L4) · 自動運転商用車 (LCV およびトラック) · オフハイウェイおよび産業用自動運転車 |

自律性のレベル別 | · レベル 2 / レベル 2+ (先進的な ADAS 車両) · レベル 3 (条件付き自律) · レベル 4 (高度に自動化された、ジオフェンスで囲まれた運用) · レベル 5 (完全自律型、限定的展開) |

サービス配信モード別 | · リモート/クラウドベースのサービス · ハイブリッド サービス (遠隔診断 + オンサイト介入) · オンサイト/デポベースの保守サービス |

エンドユーザー別 | · OEM および認定ディーラー ネットワーク · 自律型モビリティオペレーター(ロボタクシー/シャトルフリート) · 物流およびトラック運送事業者 · 産業およびインフラ運営者 (港湾、鉱山、キャンパス) |

地理別 | · 北米 (サービス タイプ別、自律性レベル別、車両タイプ別、サービス提供モード別、エンド ユーザー別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (サービス タイプ別、自律性レベル別、車両タイプ別、サービス提供モード別、エンド ユーザー別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (サービス タイプ別、自律性レベル別、車両タイプ別、サービス提供モード別、エンド ユーザー別、および国別) o 中国 (車種別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (サービス タイプ別、自律性レベル別、車両タイプ別、サービス提供モード別、エンド ユーザー別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 33 億 3,000 万米ドルで、2034 年までに 258 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 15 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 24.7% の CAGR で成長すると予想されます。

レベル 2 セグメントは、自律性のレベルの点で市場をリードしました。

ライフサイクルサイバーセキュリティとソフトウェアアップデートガバナンスは、市場の成長を促進する重要な要因です。

主要な市場プレーヤーには、Bosch Mobility Solutions、Continental Automotive、ZF Group、Aptiv、Nvidia が含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。