自律型ネットワーク市場規模、シェアおよび業界分析、コンポーネント別(ソリューションおよびサービス)、自律性レベル別(レベル 1 支援運用、レベル 2 部分自動化、レベル 3 条件付き自律性、レベル 4 高度自律性)、エンドユーザー別(通信事業者、クラウドプロバイダー、大企業、政府および防衛)、および地域予測、2026 ~ 2034 年

自律型ネットワーク市場の概要

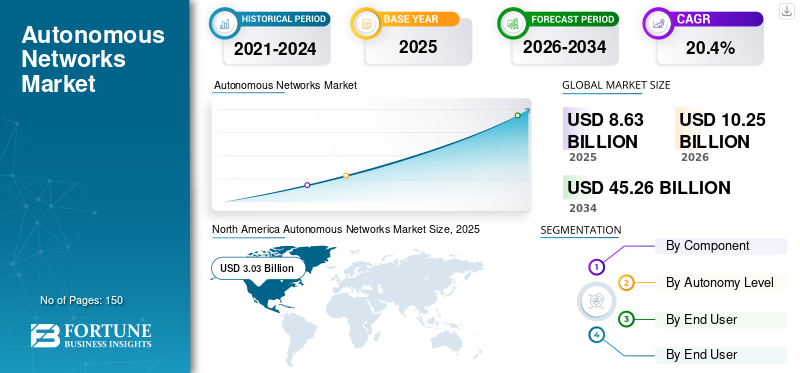

世界の自律型ネットワーク市場規模は、2025 年に 86 億 3,000 万米ドルと評価されています。市場は 2026 年の 102 億 5,000 万米ドルから 2034 年までに 452 億 6,000 万米ドルに成長すると予測されており、予測期間中に 20.4% の CAGR を示します。北米は、2025年に自律型ネットワーク市場で35.11%の市場シェアを占め、最大のシェアを獲得しました。

AI、機械学習、閉ループ自動化を利用して、人間の介入をほとんどまたはまったく行わずにネットワーク運用を継続的に構成、管理、最適化、修復する通信ネットワークは、自律ネットワークとして知られています。独自のデータを自動的に分析し、リアルタイムの意思決定を行うことで、5G、クラウド、エッジなどの複雑なインフラストラクチャ全体にわたる全体的なパフォーマンス、信頼性、サービス配信を向上させることができます。市場の成長は、5G ネットワークの急速な導入、クラウドによるネットワークの複雑さの増加によって推進されており、エッジコンピューティング通信事業者は、自動化による運用コストの削減や、ネットワーク運用の自己最適化と自己修復のための AI と機械学習の導入にますます注力しています。

Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Cisco Systems, Inc.、Juniper Networks, Inc. など、市場に進出している多くの主要な市場プレーヤーは、自律型ネットワーク ソリューションの展開を加速するために通信事業者やクラウド プロバイダーと戦略的パートナーシップを形成しながら、自社のネットワーク管理およびオーケストレーション プラットフォームに人工知能と自動化機能を統合することに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

Gen AI は運用サポート システムと保証の生産性向上を支援し、サービスの展開を加速します

Generative AI は、ネットワーク操作を自然言語に自動化する高効率の自律ネットワーク、問題の診断、解決策の提案、クローズドループ修復による是正措置の実行を従来の ML 自動化と比較して短時間で実行できるエージェント駆動のワークフローを作成します。これにより、運用サポート システム (OSS) の生産性が向上し、エンジニアが特殊なスクリプトを作成することなくテレメトリ データのクエリ、レポートの生成、ランブックの作成を行うことができるため、問題解決までの時間が短縮され、サービスの展開が加速されます。

クロスドメイン調整機能の導入により、無線アクセス ネットワーク (RAN) からコア、トランスポート、セキュリティに至るまで、ネットワーク全体にわたってより高い自律性を実現することが可能になり、レベル 2 およびレベル 3 からレベル 4 の自律性への移行が可能になります。これにより、自律型ネットワーク ソフトウェア レイヤー (AI 運用、オーケストレーション、保証) や、生成 AI モデルを通信データ、ポリシー、ガバナンスとリンクさせるための関連統合サービスへの支出が増加します。例えば、

- 2025 年 2 月、Nokia は、自律ネットワーク ポートフォリオ全体にわたる新しい Agentic AI 機能を発表しました。これには、脅威の滞留時間を数日から数分に短縮すると主張する AI を活用した脅威ハンティング アシスタントに加え、AI ユースケースの作成を迅速化する GenAI 対応の分析と AI スタジオが含まれます。

自律型ネットワーク市場の動向

自律型ネットワークの導入を加速する業界のベンチマークと認証のフレームワーク

電気通信業界は、ネットワークの自律性を評価するためにいくつかのベンチマークを使用し始めています。これらには、TM フォーラムによって開発された業界標準の成熟度モデルと、ベンダーの主張に依存するのではなく、さまざまな運用シナリオに基づく基準が含まれます。フレームワークと認証プロセスは、共通の認証機関を使用して、個別に定義された価値の高い運用シナリオ全体で自律性レベルを検証します。これにより、電気通信サービスプロバイダーは、将来のエネルギー効率の予測、手動チケットの削減、サービスのアクティベーション時間の短縮など、検証されたパフォーマンス指標に基づいて調達の決定を行うことができます。

さらに、標準化されたフレームワークの採用により、市場はスケーラブルで反復可能な展開モデルに向かって推進されており、より高い自律性レベルへの進歩が、データ統合、運用プロセス、クローズドループ自動化の定義された要件と確実に一致するようになります。時間が経つにつれて、これらのレベルの認定は、パートナーシップ、マネージド サービス契約、製品ロードマップを交渉する際に、自律性の成熟度を評価する手段として機能します。

- たとえば、2025 年 6 月にエリクソンと TDC NET は、RAN エネルギー効率の最適化に焦点を当てたライブ シナリオに対して、TM フォーラムの ANLAV に基づく初のレベル 4 自律性認定を発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

5G スタンドアロン ネットワークの拡大により自律型ネットワーク オートメーションの需要が高まる

自律型ネットワークの成長は、5G スタンドアロン (SA) モバイル ネットワークの展開によって大きく推進されています。これらの 5G SA アーキテクチャでは、ネットワーク スライシング、動的なリソース割り当て、超低遅延サービスなどの複雑なネットワーク ユース ケースのプロビジョニングと管理のために、高度なオーケストレーション、自動化、AI 主導の管理が必要です。従来の非スタンドアロン 5G ネットワークと比較して、5G SA の運用にはクラウドネイティブのコア ネットワークとソフトウェア デファインド ネットワークが含まれます。その結果、AI 主導の自律運用を通じて最適化できる、非常に大量のテレメトリ データが生成されます。通信事業者がエンタープライズ サービス、IoT 接続、エッジ コンピューティングの 5G SA の提供を拡大し続けるにつれて、手動による管理慣行はますます非効率になり、その結果、自己最適化/自己修復ネットワークへの投資が促進されます。

さらに、自律ネットワークは、無線アクセス ネットワーク (RAN)、コア ネットワーク、トランスポート (バックホール) ドメイン全体にわたって、リアルタイムの障害検出、自動構成変更、予測パフォーマンスの最適化を提供します。これにより、通信事業者は通信運用の複雑さとコストを削減しながらサービス品質を向上させることができます。例えば、

- 2025 年 2 月、Global System for Mobile Communications Association (GSMA) は、世界の通信事業者が 2024 年から 2030 年の間にモバイル ネットワークの CAPEX に約 1 兆 3,000 億ドルを投資する見込みであると報告しました。これは主に 5G の展開とネットワークの近代化によるものです。

市場の制約

高額な初期導入コストと統合コストが市場の成長を妨げる可能性がある

AI 主導の自動化の導入と統合には高額な初期費用がかかるため、市場は大きな制約に直面しています。その結果、通信事業者はこれらのテクノロジーを実装するために、次のような巨額の資本投資を行う必要があります。人工知能(AI) ベースの自動化、クラウドベースのシステム、およびネットワーク オーケストレーション (NO)。既存の OSS および従来の運用モデルから完全に自動化された運用環境への移行には、大規模なシステムのアップグレード、データ統合、および複数のサプライヤーの相互運用性が必要です。さらに、通信ネットワーク事業者は、ネットワークの最新化、新しいエッジ コンピューティング環境の構築、自律運用を促進するための専門の AI 人材の採用に多額の支出を費やす必要があります。これらのテクノロジーの導入コストは高く、特に小規模事業者にとっては、利用可能な資本が限られているため、自律型ネットワークの導入は遅れる可能性があります。

市場機会

エッジ コンピューティングと分散インフラストラクチャに対する需要の高まりが市場成長の新たな機会を創出

エッジ環境は地理的に分散した数千のノードで構成され、継続的に監視、最適化、自動的に構成する必要があるため、エッジ コンピューティングと分散インフラストラクチャに対するニーズの高まりにより、自律型ネットワークに大きなチャンスがもたらされます。マルチアクセス エッジ コンピューティング (MEC)、プライベート 5G ネットワーク、およびクラウド ネイティブ コアがエンドユーザーの近くに導入されているため、通信事業者にとってこれらの環境を手動で管理することはもはや現実的ではありません。

自律型ネットワークは、AI 主導のオーケストレーションと閉ループの自動化を促進し、リソースを動的に割り当て、障害を特定し、複数の分散エッジ サイトにわたるトラフィックを最適化します。この機能により、自動運転車、産業用 IoT、リアルタイム分析などの遅延に敏感なサービスが強化されると同時に、通信事業者の運用オーバーヘッドも削減されます。エッジ インフラストラクチャが世界中で拡大し続ける中、通信事業者は、顧客に高品質のサービス、一貫したレベルのサービス品質、ネットワーク要件に対するコスト効率の高いソリューションを提供できるよう、自律型ネットワーク プラットフォームへの投資を増やしています。例えば、

- 2024 年 2 月、エリクソンはデル テクノロジーズと提携して、自動化されたネットワーク運用の簡素化と 5G エッジ導入の加速を目的としたオープン クラウド RAN およびエッジ インフラストラクチャ ソリューションを開発しました。

セグメンテーション分析

コンポーネント別

AI 主導のネットワーク オートメーション プラットフォームの導入の増加により、ソリューション部門の成長が加速

コンポーネントに基づいて、市場はソリューションとサービスに二分されます。

ソリューションは 2025 年に最大の市場シェアを占め、予測期間中に 22.3% という最高の CAGR で成長すると予想されます。この成長は、通信事業者による、ネットワークの自己最適化と自己修復を可能にする人工知能主導のネットワーク オーケストレーション、ネットワーク分析、ネットワーク自動化プラットフォームへの投資の増加によって推進されています。 5G スタンドアロン ネットワークとクラウドネイティブ通信インフラストラクチャの急速な展開により、リアルタイム ネットワーク モニタリング、予知保全機能、クローズド ループ オートメーション機能を組み込んだ、より高度な自律ネットワーキング ソフトウェア ソリューションに対する需要が急増しています。

サービスは、予測期間中に 16.3% という顕著な CAGR で成長すると予想されます。この成長は、レガシー OSS/BSS システムを最新化し、マルチベンダーおよびクラウドネイティブ環境全体に AI 主導の自律ネットワーク プラットフォームを実装するためのコンサルティング、統合、およびマネージド サービスのニーズの高まりによって推進されています。

自律性レベル別

従来のネットワーク管理システムから AI 主導のネットワーク管理システムへの傾向の高まりにより、レベル 2 の部分自動化が主導

自律性レベルに基づいて、市場はレベル 1 の支援操作、レベル 2 の部分的自動化、レベル 3 の条件付き自律性、およびレベル 4 の高度な自律性に分類されます。

通信事業者が従来のネットワーク管理システムから AI 主導のネットワーク管理システムへの移行を続ける中、レベル 2 の部分自動化が最大の市場シェアを占めると予想されます。したがって、人間による監視と組み合わせたルールベースの自動化プロセスの使用が、依然として最も一般的な導入モデルです。

レベル 4 の高度な自律性は、AI 主導の閉ループ オートメーションの導入増加により、予測期間中に 23.9% という最高の CAGR で成長すると予想されます。これにより、人間の介入を最小限に抑えながら、複雑な 5G およびクラウドネイティブのインフラストラクチャ全体にわたって、自己最適化、自己修復、予測型のネットワーク運用が可能になります。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

大規模通信ネットワークインフラの拡大が通信事業者セグメントの成長を促進

エンドユーザーに基づいて、市場は通信事業者、クラウドプロバイダー、大企業、政府および防衛に分類されます。

通信事業者は、増大する顧客とトラフィックの需要を満たすために継続的な監視、最適化、自動化を必要とする大規模で動的なモバイルおよび固定インフラストラクチャを管理するため、2025 年には圧倒的な市場シェアを獲得しました。さらに、5G スタンドアロン ネットワークの広範な展開とコスト圧力の増大に伴い、通信事業者は AI ベースの自律ネットワーク ソリューションを使用してネットワーク パフォーマンスと運用効率を向上させることを検討しています。

クラウド プロバイダーは、予測期間中に 22.8% という最高の CAGR で成長すると予想されます。この成長は、ハイパースケール データセンター、エッジ コンピューティング インフラストラクチャ、クラウド ネイティブの拡大によって促進されています。電気通信ネットワークそのため、大規模な分散ネットワーク環境を効率的に管理するために AI を活用した自動化の必要性が高まっています。

自律型ネットワーク市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

北米

North America Autonomous Networks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に25億9,000万米ドルで最大の自律ネットワーク市場シェアを保持し、2025年も30億3,000万米ドルで首位の座を維持した。この地域の市場は、AIベースのネットワーク自動化技術の早期導入と大手携帯サービス会社による5Gスタンドアロンネットワークの大規模展開により、拡大すると予想されている。多くのトップ通信会社の存在、ハイパースケールクラウド崇拝者、ネットワークシステムの先進インフラへの多額の投資も、同国の市場におけるリーダー的地位の継続に貢献している。例えば、

- 2025 年 2 月、AT&T は Nokia との音声コア関係を拡張しました。これには、ネットワーク アクティビティを合理化し、自動化を強化し、手動介入を削減するための Nokia Digital Operations ソフトウェアとクラウドネイティブ IMS 音声コアのアップグレードが含まれます。

米国の自律型ネットワーク市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は2026年までに約28億8,000万米ドルに達し、世界売上高の約28.1%を占めると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で19.5%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額27億4,000万米ドルに達すると予測されています。AIベースのネットワーク自動化に投資する通信事業者の数が増えているため、欧州市場は着実な成長を遂げています。これにより、複雑な 5G スタンドアロン展開を効果的に運用できるようになり、運用コストも削減されます。さらに、自律型ネットワークとインテントベースの運用を実装するためのソリューションを開発するための共同の取り組みは、ヨーロッパ全土での導入速度を加速するのに役立ちます。例えば、

- 2024 年 10 月、Nokia は、ネットワーク運用を自動化し、AI 対応ネットワーク管理への移行を加速するために、ドイツテレコムが自社の自律型ネットワーク ソフトウェア ソリューションを採用したと発表しました。

英国の自律ネットワーク市場

2026 年の英国市場は約 5 億 4,000 万米ドルに達すると推定されており、これは世界収益の約 5.3% に相当します。

ドイツの自律型ネットワーク市場

ドイツの市場は、2026 年までに約 5 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 5.0% に相当します。

アジア太平洋地域

アジア太平洋地域は2026年に27億米ドルに達すると推定されており、予測期間中に最高のCAGRで成長すると予想されています。この成長は、5G スタンドアロン ネットワークの迅速な展開と、ネットワークの複雑さとトラフィック需要の増大に対処するための人工知能 (AI) 主導のネットワーク自動化への通信会社による多額の投資によるものです。さらに、中国、韓国、日本の政府と通信会社も、インフラストラクチャと運用をサポートしています。インテリジェントネットワークと AI により、自律型ネットワーク テクノロジーの導入がさらに加速します。例えば、

- 2025 年 10 月、エリクソンは、マレーシアの DNB が、エリクソンの AI 対応のインテントベースの運用を活用した、TM フォーラムの下でサービス保証のレベル 4 自律性が検証された最初のモバイル ネットワークになったと発表しました。

この地域では、インドと中国はいずれも 2026 年にそれぞれ 3 億 7,000 万米ドルと 6 億 3,000 万米ドルに達すると推定されています。

日本の自律型ネットワーク市場

2026 年の日本市場は約 5 億 1,000 万米ドルと推定され、世界収益の約 5.0% を占めます。日本の高度な通信インフラと、5Gの拡大と将来の6G開発を促進するためのAIベースのネットワーク自動化への通信事業者による多額の投資が、市場の成長を促進する重要な要因となっています。

中国の自律型ネットワーク市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約6億3,000万米ドルと推定され、世界売上の約6.1%を占める。

インドの自律型ネットワーク市場

2026 年のインド市場は約 3 億 7,000 万米ドルと推定され、世界収益の約 3.6% を占めます。

南アメリカ

南米では、予測期間中にこの市場は緩やかな成長を遂げると予想されます。南米市場は、2026年に5億3,000万米ドルの評価額に達すると見込まれています。これは、ネットワークの最新化と5G導入に対する通信事業者による投資の増加によるもので、ネットワークのパフォーマンスと運用効率を向上させるためにAI主導の自動化の導入が促進されています。

中東とアフリカ

中東およびアフリカは2026年に7億2,000万米ドルに達すると推定されており、今後数年間で顕著な成長率で成長すると予想されています。この成長は、5G テクノロジーの急速な導入と、この地域最大のネットワーク事業者全体で行われている大規模な通信インフラ投資によるものです。これらの投資は、この地域最大の通信プロバイダーの多くによるネットワーク サービスの効率化と改善を目的として行われています。中東とアフリカでは、GCC は 2026 年に 2 億 2,000 万米ドルの価値に達すると予想されています。たとえば、

- 2025年5月、サウジアラビアは、航空宇宙システムとインフラの保護を確保するため、ビジョン2030計画の一環として、防衛分野のサイバーセキュリティ強化に50億ドルを割り当てた。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために製品ポートフォリオの拡大に注力

世界市場は半統合的な市場構造を形成しており、Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Cisco Systems, Inc.、Juniper Networks, Inc. などの著名なプレーヤーが重要な地位を占めています。これらの企業は、人工知能と人工知能の統合を含む継続的な戦略的取り組みを通じて自律型ネットワーク市場の成長を推進しています。機械学習ネットワーク管理プラットフォームへの導入、インテントベース ネットワーキング ソリューションの開発、クラウドネイティブ通信インフラストラクチャの拡張などを行っています。通信事業者、ハイパースケール クラウド プロバイダー、エッジ インフラストラクチャ開発者とのパートナーシップも、特にリアルタイム ネットワークの最適化、予知保全、低遅延の接続サービスを実現するために、自律型ネットワーク テクノロジの展開を加速する上で重要な役割を果たしています。

世界市場におけるその他の著名なプレーヤーには、ZTE Corporation、NEC Corporation、Samsung Electronics、Arista Networks、Ciena Corporation などがあります。これらの企業は、次世代の自律ネットワーキング テクノロジー、特に AI 主導のネットワーク分析、閉ループ自動化プラットフォーム、高度なオーケストレーション ソリューションにますます注力しています。 AI 機能、オープン ネットワーク アーキテクチャ、エッジ コンピューティング インフラストラクチャへの戦略的投資により、市場での地位が強化され、予測期間を通じて世界的な存在感が拡大すると予想されます。

プロファイルされた主要な自律型ネットワーク企業のリスト

- 華為技術株式会社(中国)

- テレフォナクティボラーゲット LM エリクソン(スウェーデン)

- ノキア株式会社(フィンランド)

- シスコシステムズ社(米国)

- ジュニパーネットワークス社(米国)

- ZTEコーポレーション(中国)

- 日本電気株式会社(日本)

- サムスン電子(韓国)

- アリスタネットワークス(米国)

- 株式会社シエナ(私たち。)

主要な産業の発展

- 2026 年 2 月:Verizon は、Verizon AI Connect の AI 戦略発表を更新し、Google Cloud と Meta を早期採用者として挙げ、ネットワーク保守と異常検出のための AI ソリューションでの協力による NVIDIA と Vultr を含むエコシステム パートナーシップをリストしました。

- 2025 年 6 月:エリクソンは、「AI を基盤」として Google Cloud で構築された Ericsson On-Demand (5G コア SaaS) を立ち上げ、AI 支援のトラブルシューティングとライフサイクルの自動化を位置づけて運用オーバーヘッドを削減しました。

- 2025 年 6 月:Nokia は自律型ネットワーク ファブリックを立ち上げ、監視、異常検出、ゼロタッチ修復をサポートする Vertex AI などの Google Cloud ツールを使用した運用のための GenAI 対応のエージェント ワークフローを強調しました。

- 2025 年 3 月:NTT ドコモは、将来の 6G 開発と次世代のインテリジェント通信インフラストラクチャをサポートするために、AI 主導の自律的なネットワーク運用を加速する取り組みを発表しました。

- 2025 年 2 月:エリクソンは、シングテル (シンガポール) と提携して、高度な 5G ネットワーク管理と自律ネットワーク機能をサポートする AI を活用したネットワーク自動化テクノロジーを導入しました。

- 2024 年 12 月:Nokia と Kyndryl は提携を拡大し、自動化と AI 主導のネットワーク管理機能を統合して、企業顧客向けにプライベート 5G およびエッジ コンピューティング ソリューションを展開しました。

- 2024 年 6 月:ファーウェイは、通信事業者がレベル 4 の自動運転ネットワークへの移行を加速し、ネットワーク自動化機能を向上できるよう、自動運転ネットワーク (ADN) ソリューションのアップグレードを導入しました。

レポートの範囲

世界の自律ネットワーク市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 20.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、自律性レベル、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 自律性レベル別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 86 億 3,000 万米ドルで、2034 年までに 452 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 30 億 3,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に20.4%のCAGRで成長しています。

エンドユーザー別では、通信事業者セグメントが市場をリードしました。

5G スタンドアロン ネットワークの拡大が市場を牽引する重要な要因です。

Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Cisco Systems, Inc.、および Juniper Networks, Inc. が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート