自律型データプラットフォーム市場規模、シェアおよび業界分析:導入形態別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、企業規模別(中小企業および大企業)、業種別(銀行・金融・保険、医療、IT・通信、小売・電子商取引、製造業、政府機関、その他)、地域別予測(2026年~2034年)

自律データプラットフォームの市場規模と将来の見通し

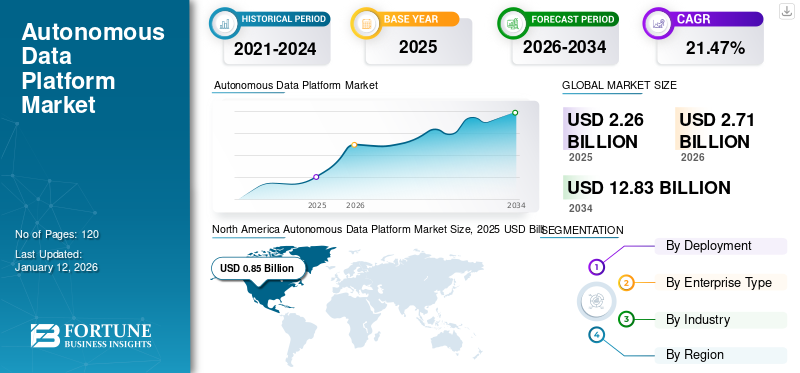

世界の自律型データプラットフォーム市場規模は2025年に22億6000万米ドルと評価され、2026年の27億1000万米ドルから2034年までに128億3000万米ドルへ成長し、予測期間中に21.47%のCAGRを示すと予測されている。北米は2025年に37.67%の市場シェアを占め、自律型データプラットフォーム市場を支配した。

自律型データプラットフォームとは、自己最適化と自己管理を両立するビッグデータインフラを指す。環境と使用パターンを継続的に監視することで、ユーザーがデータプラットフォームとどのようにやり取りするかを学習し、タスクをより効果的に実行する。データのライフサイクル全体を管理するための包括的なフレームワークを提供する。このようなプラットフォームは、自己プロビジョニング、自己最適化、自己修復などの機能を提供しながら、人間の介入や外部制御を必要とせずに自律的に動作する。したがって、BFSI(銀行・金融・保険)、医療、小売など様々な業界の企業や組織が、生産性向上のために近代的なデータアーキテクチャをますます採用しています。例えば、

- SONATA Software Insightsによると、33%以上の企業が少なくとも1つの近代的なデータ管理インフラを導入しています。企業はまた、変化するデータ管理パラダイムに適応するため、人材能力の開発に多額の投資を行っています。

ベリタス・テクノロジーズ、クラウデラ社、オラクル、キューボールなどの市場プレイヤーは、エンドユーザーに自己保護・自己修復・自律運転機能を提供する自律型データプラットフォームの開発と強化を進めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本自律型データプラットフォーム市場インサイト

自律型データプラットフォーム市場は企業の意思決定高度化と業務効率改善を推進し、データ統合と自動分析が導入効果を高めている。情報の即時反映と異常検知の自動化が運用リスクを低減し、データ品質監視と統制プロセスが信頼性の担保となる。可視化と管理の一元化が生産性向上に結びつき、拡張可能な基盤設計が長期運用の安定を支える。セキュリティ対策と機密保護が導入検討の中心軸となり、連携環境の柔軟性が活用範囲を広げる。分析精度向上と処理高速化が業務成果を押し上げ、最適な導入計画と統合推進が市場価値を引き出す。今後は自動意思決定支援機能の普及が競争力要素となる。

市場動向と戦略的洞察

- 北米自律型データプラットフォーム市場は、2025年に世界市場の37.67%という最大のシェアを占めた。

- 導入形態別では、スケーラブルで低メンテナンスなデータインフラの普及を背景に、パブリッククラウドセグメントが2026年に48.56%のシェアで市場を支配した。

- 企業タイプ別では、高度なデータ管理ニーズと堅牢なITエコシステムにより、大企業セグメントが2024年に最高の市場シェアを獲得しました。

- 業界別では、データ自動化、ガバナンス、コンプライアンス ソリューションの採用率の高さにより、IT および通信セグメントが 2024 年に市場をリードしました。

- 地域別に見ると、企業全体での強力なデジタル変革とハイブリッド クラウドの導入により、アジア太平洋地域が予測期間中に最も高い CAGR で成長すると予想されています。

市場規模と成長予測

- 2025年の市場規模:22億6000万米ドル

- 2026年の市場規模:27億1000万米ドル

- 2034年の市場規模予測:128億3000万米ドル

- CAGR(2026~2034年): 21.47%

- 北米:2025年に最大の市場

- アジア太平洋:予測期間中に最も急速に成長する地域

生成AIの影響

生成AIの機能強化が自律型データプラットフォームに多様な新たな展望を創出

生成AIをデータプラットフォームに組み込むことで、データ管理と分析を大幅に改善できます。データカタログ化、データ品質チェック、メタデータ管理などの業務を自動化できるほか、データギャップの解消、仮説検証、シナリオシミュレーションのための合成データを生成可能。特に機密データを扱う分野で有用だ。さらに、データインサイトやトレンドの認識を支援し、意思決定プロセスを加速させる。

ただし、生成AIを効率的に活用するには、強力なデータ品質管理とガバナンスフレームワークに支えられた、正確で包括的かつ信頼性の高いデータが必要です。大規模なデータを扱い高度な分析を実行するには、現代的なデータプラットフォームが不可欠です。これはイノベーションを推進し、情報に基づいた意思決定を可能にする上で重要な役割を果たします。例えば、

- 2024年9月、オラクルは自社のデータインテリジェンスプラットフォームの一環として、インテリジェントデータレイクと生成AI対応分析を導入しました。企業は、オラクルが提供するデータインテリジェンスプラットフォーム内で、データウェアハウス、データ分析、オーケストレーション、AIを統合することで、多様なソースからのデータを統合された環境でより容易に活用できるようになります。

このような生成AIの高度な機能は、自律型データプラットフォーム市場に様々な新たな展望をもたらします。

相互関税の影響

相互関税は自律型データプラットフォームの全体的な運用コストとインフラコストに影響を及ぼす可能性があります

米国政府が世界60カ国以上に課した相互関税は、世界的な貿易協定全体に影響を及ぼす可能性があります。市場への影響としては、IT支出の混乱、サプライチェーンの混乱、運用コストの増加などが挙げられます。

新たな関税は米国における技術コストにインフレ効果をもたらし、事業運営全体に重大な混乱を招く。この影響はデバイス分野で最も顕著となるが、ストレージ、コンピューティング、ネットワークハードウェア、データセンター建設などの分野も影響を受ける。サービスやソフトウェアといった分野でさえも影響が及ぶ。

関税の意図せざる結果として、サービスとソフトウェアへの悪影響が生じます。これらのソリューションを提供するベンダーは、製品開発・提供に必要なインフラコストの増加に直面する可能性があります。その結果、多くのソフトウェア・サービスプロバイダーは、自社の価格体系において増加したコストを吸収せざるを得なくなるでしょう。

市場動向

自律型データプラットフォーム市場の動向

データレイクの人気拡大が市場拡大を促進

データレイクは、分析が必要になるまで大量の生データをネイティブ形式で保存するために開発された統合リポジトリです。高い拡張性と柔軟性を備えており、従来のデータウェアハウスを強力に補完します。企業は構造化データ、非構造化データ、半構造化データなど、様々な種類のデータを保存・処理することが可能になります。

- 2025年5月、InformaticaはDatabricksと提携し、顧客がオンプレミスのHadoopベースデータレイクを強化できるようにしました。これはInformaticaのIntelligent Data Management CloudプラットフォームとDatabricksのData Intelligence Platformを統合することで実現され、分析およびAIワークロードのための堅牢な基盤を提供します。

データレイクを効率的に活用できる企業は、自らが生成する膨大なデータを管理し、そこから洞察を引き出す能力に優れており、大きな競争優位性を得られます。

市場推進要因

市場進展を牽引するリアルタイムコンプライアンスとリスク管理

AIベースの技術は、自動化されたメカニズムを通じて、データの受け入れを監視し、リスクを特定し、コンプライアンスルールをリアルタイムで実装できます。この変更により、ユーザーは手動エラーのリスクを低減しつつ、大規模データセットに対する信頼性の高い正確なガバナンスを維持できます。さらに自律型ガバナンスは、より拡張性と信頼性に優れたデータエコシステム構築の強固な基盤となります。

AIデータプラットフォームは、効率性向上、精度改善、予測システム機能、リスク軽減、競争優位性など、企業に数多くの利点をもたらします。人工知能プラットフォームは、医療、金融サービス、通信など、世界中の様々な分野を変革してきました。金融サービス分野では、AIの活用により製品開発の改善、プロセスの自動化、顧客サービスの向上が可能となります。

- 2025年3月、 DatabricksとPalantirは、PalantirのAI機能システムとDatabricksのAI・データウェアハウス・データエンジニアリング向けプラットフォームを統合する戦略的製品提携を発表しました。この提携により、Palantirのオントロジーシステムと処理規模・データをDatabricksのAIプラットフォームと統合する、アクセス可能なオープンデータアーキテクチャが提供される。

データプラットフォーム内におけるAIと機械学習(ML)のこうした進歩と統合が、市場の進展を牽引している。

市場の制約要因

製品導入コストの高さが市場成長を阻害する要因となる

自律型データプラットフォームの導入コストは、選択したプラットフォーム、具体的な導入要件、継続的な保守コスト、サブスクリプション費用、その他の関連費用などの要因によって大きく変動する可能性があります。

データプラットフォームの導入には、データ移行、既存システムとの統合、ユーザートレーニングが含まれます。これらのサービスは、プラットフォームベンダー、専任コンサルタント、または社内ITチームによって提供される場合があります。コストは、実行の複雑さとベンダーの料金によって異なります。また、プラットフォームの価値を活用するために必要な従業員トレーニングも必要です。このトレーニングには、ベンダー主導のセッション、社内トレーニングセッション、オンラインコースなどが含まれます。しかし、中小企業やスタートアップ企業は、これらすべてのコストを負担することが困難であり、プラットフォームの利用を制限し、市場の成長を阻害する可能性があります。

市場機会

自律型データプラットフォームの自己修復機能が新たな市場機会を開拓

自律型データベースの主要機能の一つは、その自律運転能力です。パフォーマンスの自動調整、リソースの自動割り当て、セキュリティパッチの自動適用により、人的介入なしに最適なデータベース性能を確保します。

自律型データベースは、セキュリティ更新プログラムやパッチをリアルタイムで活用することで、不正アクセスやサイバー脅威から自動的に保護します。これにより脆弱性のリスクを最小限に抑え、データ整合性を向上させます。自己修復能力によりダウンタイムを削減。問題を自動検知・対処することで高い信頼性と可用性を保証します。このため、様々な企業がデータプラットフォーム内に新たな自己修復機能を革新・統合しています。例えば、

- 2025年5月、 Nom Nom Data Inc.は米国特許商標庁(USPTO)から革新的な自己修復型データ・AI特許を取得しました。同社が開発した特許(米国特許第12,298,995号)は、生成AIと自然言語処理を活用し、ETL関連データ処理におけるパフォーマンス問題やエラーの修正を支援します。

このように、データプラットフォームに自己修復機能を組み込むことで、様々な新たな市場機会が生まれます。

セグメンテーション分析

導入形態別

先進技術へのコスト効率的なアクセスによりハイブリッドクラウド導入が急速に拡大

導入形態に基づき、市場はプライベートクラウド、パブリッククラウド、ハイブリッドクラウドに分類される。

予測期間中、ハイブリッドクラウドセグメントは最も高いCAGRで成長すると見込まれています。これはハイブリッドクラウド導入への選好が高まっているためです。ハイブリッドクラウドは、企業がパブリッククラウドとプライベートクラウドの両方の機能を活用することを可能にします。さらに、マルチクラウド戦略を採用する企業は運用コストを最大30%削減でき、これにより企業に費用対効果をもたらします。例えば、

- Gigamon Insights 2023によれば、72%の企業がセキュリティ目的でハイブリッドクラウドインフラを導入している。オンプレミスインフラ向けに設計された従来型ツールでは、現代のデジタルインフラを監視・保護するには不十分な場合がある。

パブリッククラウドセグメントは調査期間中、最高のCAGRで市場を支配しています。2024年には48.40%の市場シェアで首位を維持しました。パブリッククラウドプラットフォームは、高い維持管理費や設定コストの負担なしに、データ管理、ブロックチェーン、AI、大規模分析といった高度な技術の導入を企業に可能にします。この技術の民主化はイノベーションを促進し、顧客満足度を高めます。

企業規模別

複雑なデータ要件を処理できる能力により大企業が主導

企業規模に基づき、市場は中小企業と大企業に二分される。

2024年には大企業が最大の市場シェアを占めました。自律型データプラットフォームは、複雑なデータ要件や高度なインフラニーズを管理できる能力から、主に大企業にとって有益です。これらのプラットフォームは高度な自動化と堅牢なセキュリティを提供し、大量のデータを扱う企業にとって不可欠です。大企業は2025年までに51.84%という最大の市場シェアを維持すると予測されています。

中小企業(SME)は予測期間中に24.46%という最高CAGRで成長すると見込まれています。自律型データプラットフォームは、データ管理の自動化、パフォーマンス向上、コスト効率的なリアルタイム分析の提供を支援するため、中小企業にとって不可欠になりつつあります。これらのプラットフォームは日常的なデータ管理業務を自動化し、IT担当者が戦略的なプロジェクトに注力する時間を確保します。さらに自動化により専門的なデータ管理スキルへの依存度が低下し、人件費削減にも寄与します。

業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自律型データプラットフォームの多様な応用と利点がIT・通信セグメントの成長を促進 通信分野の成長を促進

業界別では、BFSI(銀行・金融・保険)、医療、IT・通信、小売・eコマース、製造、政府機関、その他(運輸・物流、公益事業など)に分類される。

IT・通信分野は、IT運用自動化、データガバナンス、コンプライアンスへの製品普及により、2024年に最大の市場シェアを占めました。これらのプラットフォームは、顧客体験の向上、ネットワークパフォーマンス監視の強化、不正防止・検知の改善など、複数の主要な利点を提供します。したがって、様々な市場プレイヤーが各業界向けにカスタマイズされた自律型データソリューションを開発している。IT・通信セグメントは2025年に27.74%のシェアを獲得すると予測されている。例えば、

- 2023年2月、Google Cloudはテレコムデータファブリックを発表しました。これは通信サービスプロバイダー(CSP)がデータ資産を活用し、データ課題を解決し、イノベーションを加速し、ネットワークを効率的かつ効果的に管理することを支援するために開発されたデータ・アナリティクスプラットフォームです。テレコムデータファブリックにより、CSPは合理化され自動化されたデータプラットフォームを活用してデータ変革を迅速に進めることができます。

BFSI(銀行・金融・保険)分野は、予測期間中に27.43%という最高CAGRで成長すると見込まれています。これは、デジタル化の進展、AIおよびML技術の利用拡大、自動化への選好の高まりが主な要因です。銀行や金融機関が手作業による業務を最小化できるため、リソースをイノベーションや開発、より優れた顧客サービスに振り向けることが可能になります。

自律型データプラットフォーム市場:地域別展望

北米

North America Autonomous Data Platform Market Size, 2025 USD Billion

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に最大の市場規模( 2023年には6億4000万米ドルでした。同地域は2024年に自律型データプラットフォーム市場で最大のシェアを占め、これはクラウド駆動型データプラットフォームの早期導入、ハイブリッドクラウドモデルへの高い選好、米国およびカナダのハイテク企業におけるデータ管理要件の増加によるものです。また、Oracle、IBM、 クボレ、クラウデラ、AWSなどの主要企業の存在感が大きいことも、同地域における市場浸透率の高さに大きく寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国市場は2025年に4億1000万米ドルに達すると予測されている。米国は、強固なハイテクインフラと複数の州におけるAIおよび機械学習(ML)技術の広範な導入により、自律技術の採用において重要な役割を果たしている。これは、自律データプラットフォーム市場の成長における同国の主導的シェアに大きく寄与している。例えば、

- 2025年1月、ServiceNowはワークフローデータファブリックの機能拡張として、新たなOracle自律型データベース、Oracleデータベース、および23aiとの統合を実現しました。この統合により、OracleデータソースとServiceNowプラットフォーム間の双方向データ交換とゼロコピーデータ共有が可能となり、スマートな意思決定と企業アジリティの強化が促進されます。

欧州

欧州は2番目に成長が速い市場であり、2025年には6億1000万米ドルに達すると予測されています。スペイン、フランス、イタリアなどの国々におけるデータプラットフォーム、クラウド、AIへの投資拡大により、予測期間中は23.64%という2番目に高いCAGRで成長すると見込まれています。医療、銀行、製造などの分野でデータ駆動型イノベーションの採用が著しく進んでおり、これが市場の進展をさらに加速させています。例えば、

- 2024年10月、AmazonはAWSを活用した欧州健康データ空間(EHDS)向けスケーラブルデータプラットフォームを発表。欧州全域の組織が医療データの二次利用向けに拡張性と安全性を備えたデータプラットフォーム・インフラを構築可能とし、医療分野のコンプライアンス対応を支援する。

2025年には英国市場が1億4000万米ドル、ドイツ市場が1億3000万米ドル、フランス市場が1億米ドルの規模に達すると予測される。

アジア太平洋地域

アジア太平洋地域は第3位の市場規模と予測され、2025年には4億5000万米ドルに達し、調査期間中に最高CAGRで成長すると見込まれています。これはクラウドコンピューティングやハイブリッドクラウド導入の普及、合成データセットへの高い選好が背景にあります。さらに、主要市場プレイヤーの多くが日本、シンガポール、インドなどでの事業拡大と収益源の多様化を進めています。例えば、

- 業界専門家によれば、アジア太平洋地域のほとんどの企業がハイブリッドクラウド導入を開始している。この傾向はインドで顕著であり、85%の組織がハイブリッドクラウド環境で1つ以上のワークロードを利用していると報告している。

中国市場は2025年に1億5,000万米ドルの成長が見込まれ、日本市場は1億1,000万米ドル、インド市場は7,000万米ドルと推定される。

中東・アフリカ

中東・アフリカ地域は第4位の市場規模であり、2025年には2億5000万米ドルと推定される。特に南アフリカ、UAE、トルコでは、自動化、クラウド主導型インフラへの投資増加、およびデジタルトランスフォーメーションの取り組み強化が背景にある。データ管理業務の自動化、セキュリティ強化、リアルタイム分析、手作業プロセスへの依存度低減といった主な利点が、同地域の市場拡大をさらに促進している。GCC(湾岸協力理事会)市場は2025年に1億米ドル規模に達すると予測されている。

南米

南米では自律型データプラットフォーム市場が著しい成長を遂げています。この進展は、同地域の経済発展と様々な分野におけるデジタル化の拡大に起因します。さらに、特にブラジルとアルゼンチンにおける提携、合併、買収が市場の成長に寄与しています。例えば、

- 2024年1月、ブラジルの新興金融機関ヌバンクは、米国拠点のデータインテリジェンススタートアップHyperplaneを非公開金額で買収した。この取引によりヌバンクはHyperplaneのAI技術を中核機械学習インフラに活用し、顧客向けによりパーソナライズされた金融ソリューション・サービスの提供を目指す。

競争環境

主要業界プレイヤー

主要プレイヤーは事業拡大に向け先進的ソリューションを展開中

オラクル、IBM、マイクロソフト、Databricks、Cloudera, Inc.、Teradataなどの市場プレイヤーは、市場での地位を強化するため新たなソリューションを導入しています。これらの企業は近代化された技術的拡張を活用し、高まる需要に対応するとともに競争優位性を獲得しています。戦略的提携、合併、買収、投資を通じて製品提供を強化することに焦点を当てた戦略を展開しています。こうした先進的な開発により、急速に進化する業界において市場シェアを維持することが可能となっている。

調査対象企業一覧

- オラクル (米国)

- IBM (米国)

- テラデータ(米国)

- ベリタス・テクノロジーズ LLC(米国)

- データブリックス(米国)

- アマゾン ウェブ サービス(米国)

- Microsoft (米国)

- Qubole (米国)

- Cloudera, Inc. (米国)

- Hewlett Packard Enterprise Development LP (MapR) (米国)

- Alteryx (米国)

- Denodo Technologies (米国)

- Ataccama (米国)

- Collibra (ベルギー)

- DataRobot, Inc. (米国)

- Snowflake Inc. (米国)

- Informatica Inc. (米国)

- Google Cloud Platform (米国)

その他

主要な業界動向:

2025年5月: Clouderaは、オンプレミス環境で作業する顧客向けにAI能力を拡大するため、自社オンプレミスデータセンター向けAI駆動型統合データ可視化ソリューションの提供開始を発表。この新製品は、データライフサイクル全体にわたる理解を民主化する高性能AIツールである。

2025年4月: Altair Partnersはデータ駆動型イノベーションを加速するためDatabricksと提携。この提携によりDatabricks Data Intelligence PlatformとAltair RapidMinerのシームレスな連携が実現し、機械学習およびデータサイエンス機能が強化される。

2025年10月: Ataccamaはデータ管理向けAIエージェント「Ataccama ONE AI Agent」を発表。データ管理を根本的に変革し高速化する自律型データコンパニオンである。このエージェントは割り当てられたタスクに最適な手法をインテリジェントに選択し、必要に応じて自己修正を行い、複雑なデータ要件を自律的に管理し、ユーザーが確認できる透明性の高い結果を提供する。

2024年9月: OracleとAmazon Web Servicesは提携し、Oracle Database@AWSを導入。これにより顧客はAWS内の専用インフラ上でOracle Autonomous DatabaseおよびOracle Exadata Database Serviceを利用可能となった。このパートナーシップはAWSとOracle Cloud Infrastructure(OCI)の統合体験を提供し、効率化されたデータベース管理と統合されたカスタマーサポートを実現する。

2023年9月: ClouderaとAWSはデータソリューション強化のため提携。AWS上でのCloudera Data Platform(CDP)へのアクセス簡素化と、クレジットを活用したクラウドワークロード移行の加速を目的とする。

投資分析と機会

データ駆動型プラットフォームは、資本投資と資金調達の焦点として次第に重要性を増しています。これらのプラットフォームはデータ管理と分析の統合ハブとして機能し、銀行、医療、小売など様々な分野における情報に基づいたデータ駆動型の意思決定を可能にします。中小企業やスタートアップが確保した投資と資金は、生産性と効率性の向上につながる可能性を認識し、これらのプラットフォームの開発と導入を積極的に支援しています。例えば、

- 2023年9月、データ管理プロバイダーのDenodoはTPG Growthから3億3600万米ドルの資金調達を確保した。同社はこの資本を活用し、研究開発活動の強化と世界的な事業拡大計画の支援を目指す。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、サービス種類、ソリューション・サービスの主要用途といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは21.47% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

導入形態別

企業規模別

業種別

地域別

|

|

レポートで取り上げられた企業 |

|

よくある質問

市場規模は2034年までに128億3000万米ドルに達すると予測されている。

2026年、市場規模は27億1000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)21.47%で成長すると予測されている。

BFSIセグメントが最も高いCAGRで成長すると予想されています。

リアルタイムのコンプライアンスとリスク管理は、市場の進歩を促進します。

Oracle、IBM、Microsoft、Databricks、Cloudera、Inc.、Teradata、Amazon Web Services、Inc。、およびDatarobot、Inc。は、市場のトッププレーヤーです。

北米は2025年に最高の市場シェアを獲得しました。

展開により、ハイブリッドクラウドセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。