自律型ドローンシステムの市場規模、シェア、業界分析、範囲別(短距離ドローン、中距離ドローン、長距離ドローン)、プラットフォームタイプ別(マルチコプター、固定翼、ハイブリッドVTOL)、自律性レベル別(遠隔操縦ドローン、半自律ドローン、完全自律ドローン、群れ対応自律ドローン)ドローン)、ペイロードタイプ別(電気光学/赤外線(EO/IR)カメラ、光検出および測距(LiDAR)センサー、レーダーおよび合成開口レーダーシステム、センサーなど)、アプリケーション別(検査および監視、測量および地図作成など)、および地域予測、2026~2034年

自律型ドローンシステムの市場規模と将来展望

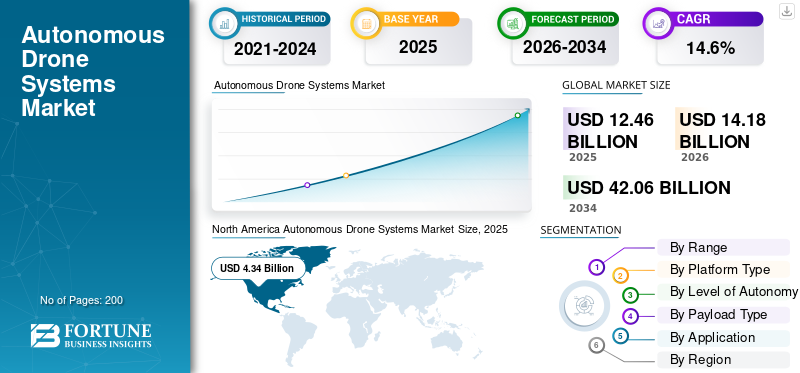

世界の自律型ドローンシステム市場規模は、2025年に124億6,000万米ドルと評価されています。市場は2026年の141億8,000万米ドルから2034年までに420億6,000万米ドルに成長すると予測されており、予測期間中に14.6%のCAGRを示します。北米は、2025 年に 34.83% の市場シェアを獲得し、自律型ドローン システム市場を独占しました。

自律型ドローン システムには、AI、機械学習、高度な技術による自動航行機能を備えた無人航空機 (UAV) が含まれます。センサー偵察、配達、検査などの任務に使用されます。遠隔操縦モデルから進化したこれらのモデルは、障害物回避、リアルタイムのデータ処理、群の調整を特徴としており、運用リスクとコストを削減して業界を変革します。主な進歩には、ハイブリッド推進、低遅延の意思決定のためのエッジ AI、多用途性のためのモジュール式ペイロードが含まれます。防衛分野は依然として ISR タスクの中心的な採用者ですが、耐久性と自律性を強化する小型化とバッテリーの革新により、物流と監視における商業用途が拡大しています。

市場の主要企業には、DJI、Skydio、AeroVironment、Anduril Industries、Quantum Systems、Parrot、Delair、ideaForge、ACSL、および Autel Robotics が含まれます。これらの企業は、より強力な自律性ソフトウェア、優れたペイロード統合、より長い耐久性、防衛、検査、地図作成、監視、産業監視アプリケーションなどのミッション重視のプラットフォームを通じて、世界中の地域にわたって競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型ドローンシステムの市場動向

AI、5G接続性、高度なセンサーが市場の進化を形作る

市場は、人間の介入を最小限に抑えながら複雑なミッションを実行できる、完全に無人の AI 誘導プラットフォームに移行しています。導入は防衛、物流、農業、インフラ検査、緊急対応のユースケースにまで広がり、ドローンは反復的なタスクや危険なタスクを従来の方法よりも効率的に実行します。高度なセンサー、5G 対応の接続、クラウドベースの統合データ分析ハイブリッド垂直離着陸着陸 (VTOL) 設計は、マルチロール自律システムにとって好ましいアーキテクチャになりつつあります。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

組織がより安全、より迅速、よりコスト効率の高い運用を必要とするにつれ、製品需要が加速

自律型ドローンシステム市場の成長を促進する主な要因には、防衛および商業分野にわたる、より安全で、より高速で、よりコスト効率の高い運用に対する需要の高まりが含まれます。の進歩人工知能、コンピューター ビジョン、およびナビゲーション テクノロジーにより、ドローンは障害物回避、自律的なルーティング、リアルタイムの意思決定などの複雑なタスクを実行できるようになります。政府によるデジタル化とインフラの近代化の推進は、監視、物流、エネルギー、環境監視におけるユースケースの拡大と相まって、自律型 UAV プラットフォームとサポート ソフトウェア エコシステムへの投資を加速させています。

市場の制約

細分化された規制、安全性への懸念、大規模導入を制限する高額な初期費用

厳格かつ細分化された航空規制、特に目視外(BVLOS)運用や都市空域の使用に関する規制は、自律型ドローン システムの大規模展開を制約しています。衝突、不正な監視、データ侵害のリスクなど、安全性、セキュリティ、プライバシーに関する懸念により、人口密集地域での受け入れは制限されています。さらに、高度なセンサー スイート、安全な通信リンク、専門的なトレーニングにかかる高額な初期費用が、小規模通信事業者や公共部門の参入障壁を生み出し、導入のペースを遅らせています。

市場機会

業界が自動化、リアルタイム監視、運用効率を求める中、新たな成長の機会が生まれる

この市場は、自動化、リアルタイム データ、運用効率の向上を求める分野に大きなチャンスをもたらします。拡大する精密農業の需要、スマートシティ、産業検査、ラストワンマイルの物流により、ベンダーは継続的な監視と分析のためのスケーラブルなフリートとソフトウェア プラットフォームを展開できます。国防軍と国土安全保障軍も、継続的な監視、国境管理、部隊防衛任務のために自律型 UAV に投資しており、航空宇宙および技術プロバイダーに長期契約とシステム統合の機会を生み出しています。

市場の課題

バッテリーの制限、サイバーセキュリティのリスク、天候への影響、運用の複雑さが大規模導入の主な課題

市場は、バッテリーの耐久性の限界、悪天候に対する脆弱性、安定した通信および測位システムへの依存など、技術的および運用上の課題に直面しています。サイバーセキュリティスプーフィング、ジャミング、または自律型プラットフォームのハイジャックのリスクを含む脅威には、複雑さとコストを増大させる強力な暗号化と改ざん防止対策が必要です。規制の不確実性、標準化されたプロトコルの欠如、人口密集地域での無人システムに対する国民の躊躇により、商業展開や大規模なフリート運用がさらに複雑になり、規制当局、業界、エンドユーザー間の緊密な連携が求められます。

セグメンテーション分析

範囲別

リスクの低い運用ルールにより短距離ドローンの需要が高まる

射程に基づいて、市場は短距離ドローン、中距離ドローン、長距離ドローンに分類されます。

短距離ドローンセグメントは、自律型ドローンシステム市場で最大のシェアを占めると予想されています。短距離ドローンは、現場検査、警察対応、公共施設の点検、施設監視など、今日の合法的で反復可能な任務の大部分に適合するため、強い需要が見られます。これらはより安価で、導入が簡単で、VLOS および低リスクの運用ルールとの整合性が優れています。したがって、組織は複雑な BVLOS の承認を待つことなく、使用量をより迅速に拡張できます。

長距離ドローンセグメントは、予測期間中に 15.6% の CAGR で増加すると予想されます。

プラットフォームの種類別

マルチコプタードローンセグメントは、迅速なセットアップと垂直離陸による需要の高まりにより市場をリード

プラットフォームの種類に基づいて、市場はマルチコプター、固定翼、ハイブリッド VTOL に分類されます。

2025 年には、マルチコプター セグメントが世界市場を支配していました。商用および公共部門のドローン作業のほとんどが依然として垂直離陸、安定したホバリング、近接画像処理、および迅速なセットアップに依存しているため、マルチコプターの需要が高まっています。これらの強みにより、マルチコプターは、検査、緊急対応、限られた場所の地図作成、および非常に長い耐久性よりも運用の柔軟性が重要となる都市ミッションにおいて実用的な選択肢となります。

ハイブリッド VTOL (垂直離陸) セグメントは、予測期間中に 15.4% の CAGR で成長すると予測されています。

自律性のレベル別

操縦者の直接責任に焦点を当てた規制により、遠隔操縦ドローン部門がリード

自律性のレベルに基づいて、市場は遠隔操縦ドローン、半自律ドローン、完全自律ドローン、および群れ対応自律ドローンに分類されます。

遠隔操縦ドローン部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。現在の規制のほとんどは依然としてオペレーターの直接責任、手順上の制御、自律性の段階的統合を中心にしているため、これらのドローンには引き続き強い需要が見られます。購入者は、将来に備えたプラットフォームとともに、今すぐに導入できる実証済みのシステムを望んでいます。したがって、遠隔操縦モデルは、公共事業、公共安全、および多くの防衛アプリケーションのデフォルトのままです。

群れ対応自律ドローンセグメントは、予測期間中に 16.2% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ペイロードタイプ別

電気光学/赤外線 (EO/IR) カメラ部門は広範なミッション範囲により市場をリード

ペイロードのタイプに基づいて、市場は電気光学/赤外線 (EO/IR) カメラ、光の検出と測距 (LiDAR)センサー、レーダーおよび合成開口レーダー (SAR) システム、センサー、その他。

電気光学/赤外線 (EO/IR) カメラ部門は、2025 年の世界市場シェアを独占しました。EO/IR は、昼夜検査、周囲監視、消防支援、捜索救助、資産評価をサポートし、オペレーターに実用的なコストで最も広範な任務をカバーします。

さらに、レーダーおよび合成開口レーダー (SAR) システム部門は、分析期間中に 16.6% の CAGR で成長すると予測されています。

用途別

企業はより迅速かつ安全な資産チェックを必要とするため、検査および監視セグメントが市場をリード

アプリケーションに基づいて、市場は検査と監視、測量と地図作成、精密農業、監視と偵察などに分類されます。

検査および監視セグメントは、2025 年の世界市場シェアを独占しました。インフラ所有者にとって、ドローン プログラムが明確なコスト、安全性、速度の問題を解決するようになったことで、検査および監視の需要が高まっています。公益事業、輸送事業者、産業現場はドローンを使用して人手による暴露を減らし、操業停止を短縮し、文書の品質を向上させ、検査を最も再現性と拡張性のある商用ユースケースの 1 つとしています。

さらに、精密農業セグメントは調査期間中に 15.0% の CAGR で成長すると予測されています。

自律型ドローンシステム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Autonomous Drone Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に37億3,000万米ドルで圧倒的なシェアを維持し、2025年も43億4,000万米ドルで首位を維持した。北米における製品需要は、公共施設の検査、公共安全への採用、および拡張可能な目視外操作へのより明確な道筋を背景に高まっています。米国が販売量を推進する一方、カナダは中型ドローンと目視外飛行に優しい新しい規則を通じてその成長を加速させています。

米国の自律型ドローンシステム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約43億5,000万米ドルとなり、世界売上高の約13.9%を占めると推定されます。市場にはすでに規模があり、大規模な遠隔操縦基盤があり、公共安全への導入が拡大しており、日常的なドローン統合に向けたFAAの道筋が明確になっているため、米国の需要は高まっている。検査、緊急対応、企業監視が依然として主要な需要の支えとなっています。

ヨーロッパ

ヨーロッパ市場は、2026 年に 36 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きな地域の地位を確保します。 EASA のリスクベースの枠組みと EU のドローン戦略により、合法的な商用ユースケースが着実に拡大しているため、ヨーロッパでの製品需要は高まっています。検査、地図作成、緊急対応、安全なドローンへの取り組みにより、パイロットやトライアルを超えた需要が高まっています。

英国の自律型ドローンシステム市場

英国市場は 2026 年に約 6 億 3,000 万米ドルに達すると推定されており、予測期間中に 14.8% の CAGR を示します。 CAA(民間航空局)が定期的な目視外運用に向けたロードマップを積極的に構築している一方で、登録とコンプライアンスの構造が市場の正式化を維持しているため、国内の製品需要は高まっています。公共の安全、インフラ監視、専門サービスが主な成長原動力です。

ドイツの自律型ドローンシステム市場

ドイツ市場は、2026 年に約 8 億 1,000 万米ドルに達すると予測されています。ドイツの需要は、産業検査、インフラ管理、安全関連の監視は、ヨーロッパの構造化されたドローンの枠組みによく適合します。成熟した空域管理環境とエンタープライズユースケースにより、需要は実用的で定期的であり、商業的関連性が保たれます。

アジア太平洋地域

アジア太平洋市場は、予測期間中に全地域の中で2番目に高い15.3%の成長率を記録し、2026年までに評価額44億9,000万米ドルに達すると予測されています。中国が規模をもたらし、インドが政策主導の拡大をもたらし、日本がレベル4フライトなどの高度な運航枠組みをもたらしているため、アジア太平洋地域は最も強力な成長原動力となっています。この組み合わせが、検査、物流、農業、セキュリティの需要を支えています。

中国の自律型ドローンシステム市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約20億6,000万米ドルに達すると推定されています。中国ではすでに大規模な事業が展開されており、強力な製造業、激しい飛行活動、広範な民間ドローンの配備が行われているため、中国の需要は高まっています。この設置ベースは、検査、農業、セキュリティ、物流アプリケーションの継続的な拡大を支えています。

日本の自律型ドローンシステム市場

日本市場は2026年に約5億6,000万米ドルに達すると推定されており、予測期間中のCAGRは約14.1%に相当します。日本ではすでにレベル4の運用が可能になっており、より価値の高いドローン利用のためのより強力な枠組みが市場に与えられているため、日本での製品需要は高まっています。インフラ検査、物流実験、産業監視が主な需要要因です。

インドの自律型ドローンシステム市場

インド市場は、2026年に約8億3,000万米ドルに達すると推定されています。「ドローン規則」により規制構造が大幅に簡素化され、商業導入に向けた運用環境が改善されたため、同国の製品需要は増加しています。農業、インフラ検査、測量、国土安全保障の任務は、比較的小規模な基盤から拡大しつつあります。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中に緩やかな成長が見込まれると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ6億7,000万米ドルと4億7,000万米ドルに達すると見込まれています。世界のその他の地域の需要はこれより小さいものの、国境監視、エネルギーインフラ監視、鉱業、農業に牽引されて着実に増加しています。安全保障面は、特に中東における国防支出の強化によって強化されている。

競争環境

主要な業界プレーヤー

AI を活用した自律性とドックベースの運用を拡大して市場シェアを強化する主要企業

主要企業は、AI を活用した自律飛行、ドックベースの遠隔操作、戦術的 ISR プラットフォーム、産業用検査ソリューションを組み合わせることで、自律型ドローン システム市場を形成しています。 DJI と Skydio は無人で遠隔管理の導入を推進しており、AeroVironment と Anduril はミッション対応の自律航空システムで防御側を強化しています。 Quantum Systems、Parrot、Delair、ideaForge、ACSL、Autel Robotics は、マッピング、インフラストラクチャ検査、セキュリティ、物流、地理空間ワークフロー全体での採用を拡大しています。この幅広い製品の深さとミッション範囲の拡大は、商業ユーザーと防衛ユーザーの両方にわたる市場の需要を高めるのに役立ちます。

プロファイルされた主要な自律型ドローン システム企業のリスト

- DJI (China)

- Skydio (U.S.)

- AeroVironment (U.S.)

- Anduril Industries (U.S.)

- Quantum Systems (Germany)

- Parrot (France)

- Delair (France)

- ideaForge (India)

- ACSL (Japan)

- Autel Robotics (China)

主要な産業の発展

- 2026 年 3 月:米陸軍は、GPSなしで400kmの攻撃が可能な自律型無人機レッド・ドラゴンの実戦配備を計画していた。

- 2026 年 3 月:XTEND は、自律運用システムのプロトタイプを提供するために米国政府と 880 万ドルの契約を締結しました。

- 2026 年 3 月:ParaZero Technologies は、ドローン迎撃システムの財務上の柔軟性を高めるために、400 万米ドルの直接提供契約を締結しました。

- 2026 年 1 月:スペインはインドラ・システマスとランザLTR-25携帯電話の3,950万米ドルの契約を締結3Dレーダーシステム低空飛行するドローンを探知します。

- 2025 年 1 月:フォーサイト・オートノマス・ホールディングスは、インドの防衛サプライヤーと契約(5年契約)を締結し、2026年までに250万米ドル、2029年までに1,600万米ドルの可能性がある。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.6% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 範囲別、プラットフォーム タイプ別、自律性レベル別、ペイロード タイプ別、アプリケーションおよび地域別 |

| 範囲別 |

|

| プラットフォームの種類別 |

|

| 自律性のレベル別 |

|

| ペイロードタイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 124 億 6000 万米ドルで、2034 年までに 420 億 6000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 43 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.6% の CAGR を示すと予想されます。

射程別に見ると、短距離ドローンセグメントが市場を支配すると予想されます。

より安全、より迅速、よりコスト効率の高い運用に対する組織のニーズの高まりが、市場の成長を促進する重要な要因です。

DJI (中国)、Skydio (米国)、AeroVironment (米国)、Anduril Industries (米国)、Quantum Systems (ドイツ)、および Parrot (フランス) が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート