自律型防衛プラットフォームの市場規模、シェア、業界分析、プラットフォームタイプ別(無人航空システム、無人地上車両、無人水上艦船、無人水中車両、自律固定防衛システム)、自律性レベル別(人間参加型、人間参加型、監視付き自律性/限定的自律性およびミッションレベル自律性)、ドメイン別(航空、陸上、水上海事、海底、マルチドメイン)、アプリケーション別(ISR および永続的な監視、地雷対策、物流および補給、戦闘支援、その他)、エンドユーザー別、および地域予測、2026 年から 2034 年

自律型防衛プラットフォームの市場規模と将来展望

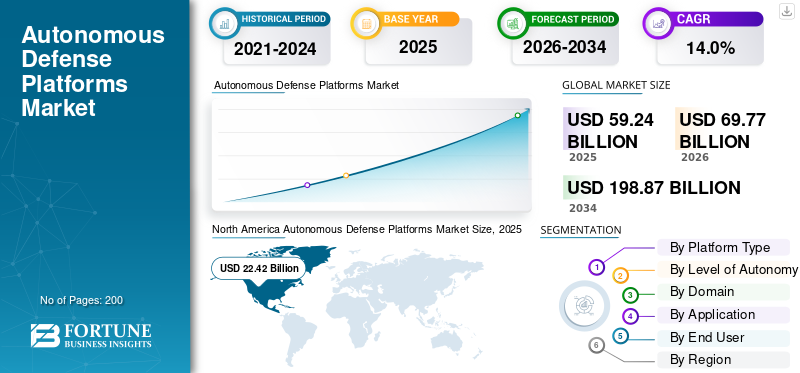

The autonomous defense platforms market size was valued at USD 59.24 billion in 2025. The market is projected to grow from USD 69.77 billion in 2026 to USD 198.87 billion by 2034, exhibiting a CAGR of 14.0% during the forecast period.北米は、2025 年に 37.54% の市場シェアを獲得し、自律型防衛プラットフォーム市場を独占しました。

この市場には、軍事作戦中に感知、決定、行動できる自律システムに焦点を当てた防衛技術が含まれています。これには、無人航空機 (UAV) および関連システムが含まれます。これらのプラットフォームに対する需要は、より厳しく、より迅速な指揮と制御のニーズにより、北米、特に米国で増加しています。さらに、人工知能が市場の主要な原動力となっています。 AI を活用したプラットフォームは、リアルタイムの認識、脅威の検出、ミッションクリティカルなタスクの迅速な意思決定を提供すると同時に、重要なインフラストラクチャの保護にも役立ちます。さらに、バイヤーはサプライヤーに対し、サプライチェーンの回復力の強化を求めています。ただし、部品、ソフトウェアの更新、メンテナンスが追いつかない場合、自律性は効果がありません。

BAE Systems plc や Northrop Grumman Corporation などの主要企業は、統合と大規模な自律性を通じて大企業が市場に与える影響を例証しています。 BAE システムズ社は、ミッションクリティカルなインフラストラクチャに重点を置き、自律防衛技術を軍事作戦の最新の指揮統制に統合することで防衛能力を強化しています。ノースロップ グラマン コーポレーションは、自律性における AI の役割を深め、AI を活用したセンシングとリアルタイムの脅威検出を強化し、UAV やより広範な自律兵器システムをサポートしています。両社は、これらの防衛技術システムが真のミッションクリティカルな運用中に確実に利用できるように、サプライチェーンの回復力への投資を続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型防衛プラットフォーム市場の重要なポイント

- 2025年の市場規模:592億4,000万ドル

- 2026年の市場規模:697億7,000万ドル

- 2034 年の予測市場規模: 1,988 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 14.0%

- 2025 年には北米が 37.54% のシェアを獲得して市場を独占しました。

- 無人航空システム (UAS) 部門は 2025 年に市場を支配しました。

- 2025 年には航空セグメントが市場を支配します。

北米

堅調な防衛投資に牽引され、2025年には224億2000万ドルで市場をリードした。

アジア太平洋地域

最も急成長している地域で、CAGR 15.5% で拡大すると予測されています。

ヨーロッパ

2 番目に大きい市場で、予測期間中に 14.3% の CAGR で成長すると予測されています。

私たち。

米国市場は、2025 年に 213 億 4,000 万米ドルと評価されています。

日本

日本市場は、マルチドメイン防衛近代化プログラムに支えられ、成長を遂げています。

続きを読む

自律型防衛プラットフォームの市場動向

大衆的、帰属的自治への移行は新興市場のトレンドである

重要な市場トレンドは、少数のハイエンド無人システムから、空、陸、海にわたる、コスト効率が高く、消耗性の高い多数の自律システムへの移行です。軍隊はまた、自律型プラットフォームを展開し、ソフトウェアを更新し、情報収集、攻撃支援の提供、紛争地域でのセンシングのためにグループまたはパックで使用する必要があるため、スピードとボリュームの課題にも取り組んでいます。これにより、新しいペイロードや AI を簡単に交換できるため、購入者がインターフェイスを標準化することも促進されます。さらに、生産とメンテナンスが強化できる場合にのみスケールが機能するため、サプライチェーンを強化する必要性が高まります。

2023 年 8 月、米国国防総省は、数千のオールドメインの帰属可能な自律システムを加速されたタイムラインで展開するレプリケーター イニシアチブを発表し、2025 年 8 月までに提供されました。これは、少量ではなく大規模な自律システムへの移行を明確に示しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIを活用した自律性に対する需要の高まりが市場の成長を促進

特に人工知能 (AI) と自律システムへの投資への注目が高まっているため、世界の軍事力が強化されています。無人航空機 (UAV)戦略的優位性を維持するための高度なロボット システム。運用環境の高速化に伴い、これらのテクノロジーは人間の意思決定を支援し、リアルタイムで状況認識を強化することで重要なメリットをもたらします。これらの要因が自律防衛プラットフォーム市場の成長を推進しています。

2025 年 8 月、ノースロップ グラマン コーポレーションはビーコン プロジェクトでマーリンと提携しました。彼らは、国家安全保障の革新を改善するために、米国の国防テストベッドに自律飛行技術を統合しています。

市場の制約

自律性に関する安全性、法的および政策上の制限が市場の成長を妨げている

市場を妨げている主な課題は、ターゲットを選択して関与できるシステムの自律性の高さです。これらは、厳格な安全性チェック、法的要件、および経営陣によるポリシーレビューを受けなければなりません。このプロセスによりスケジュールが遅れ、テストと検証の必要性が増し、調達がより慎重になります。買い手は通常、明確な制限と人間の監視による限定的な自主性を好みます。資金が利用可能な場合でも、プログラムは認証、関与規則の交渉、異常なシナリオでの信頼できる動作の実証で行き詰まってしまう可能性があります。

市場機会

海軍ドローンに焦点を当てた契約の増加により、協調的な自律性の採用が促進される

海軍は有人ジェット機と並行して機能するAI主導のプラットフォームに後れをとっている。この変更により、軍事作戦におけるリスクが軽減されると同時に、脅威の検出とリアルタイムの指揮統制が向上します。北米、特に米国は、ノースロップ・グラマン・コーポレーションやRTXなどの企業によって推進される防衛力のこうした変化から大きな恩恵を受けることになる。

2025年9月、米海軍はノースロップ・グラマン、ボーイング、ロッキード、ゼネラル・アトミックス、アンドゥリルと共同戦闘航空機(CCA)ドローンの契約を締結した。これらの契約は、空母ベースの自律攻撃を強化することを目的としています。

市場の課題

戦闘準備が整ったシステムの信頼、検証、安全な自律性を拡張することは大きな課題です

概念実証のデモは可能ですが、自律防御における主な課題は、敵対的な、劣化した、または競合する環境 (A2/AD) で予測可能で安全な動作を確保することです。民間人が近くにいる状況でシステムが準拠していることを確認するには、慎重な検証が必要です。これは、特に自律システムが武力を支援するだけでなく武力の行使を指示する場合には、配備のタイムラインの長期化とコストの増加につながることがよくあります。

2023 年 1 月、米国国防総省は国防総省指令 3000.09 (武器システムの自律性) を更新しました。このアップデートでは、実戦投入前の現実的な開発および運用テストとともに、ハードウェアとソフトウェアの詳細な検証と検証の必要性が強調されています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争で戦場ツールへの注目が高まり、国防支出が増加

ドローンと徘徊兵器の台頭により、世界中の軍隊は生産と配備のプロセスをスピードアップするよう求められています。多くの場合、彼らは「大量生産」アプローチに移行しました。高強度の手術や電子戦 (EW)環境もまた、手頃な価格で交換が簡単なシステムへの移行を推進しています。これらの変更は、より優れた対 UAS テクノロジーによってサポートされています。その結果、自律型の航空および海上プラットフォームに対する需要が高まっています。これにより、調達サイクルが短縮され、サプライチェーンのセキュリティと製造能力がますます重視されるようになりました。

SIPRI年鑑2025では、2024年からの発展について論じている。同報告書は、2024年は武装無人航空機の重要な役割が再確認され、その発展は特にロシア・ウクライナ戦争における継続的かつ広範な使用によって形成されたと指摘している。

セグメンテーション分析

プラットフォームの種類別

無人航空システム (UAS) は迅速な展開と効果的なパフォーマンスによりリード

プラットフォームの種類に関して、市場は無人航空機システム (UAS)、無人地上車両 (UGV)、無人水上車両 (USV)、無人水中車両 (UUV)、自律固定防衛システムに分類されます。

2025 年には、無人航空機システム (UAS) が自律型防衛プラットフォーム市場で最大のシェアを獲得しました。このセグメントの成長は、現代の軍隊に最も迅速にセンサーから効果をもたらす機能を提供できる能力に起因しています。 UAS は、継続的な情報、監視、偵察 (ISR)、標的支援、および電子戦のペイロード容量を提供します。また、従来の有人艦隊よりも安価でアクセスしやすい年間コストでスケーラブルな質量を提供し、その結果セグメントでの優位性をもたらします。

2023 年 8 月、米国国防総省は、2025 年 8 月までにオールドメインの低コスト自律システムを大量に提供するためのレプリケーター イニシアチブを発表しました。これは、通常、UAS が最も開発され拡張性が高い大量無人システムが調達の最優先事項であることを示しています。

市場における自律型固定防衛システムセグメントは、予測期間中に 17.3% の CAGR で最速の成長を示すと予想されます。

自律性のレベル別

致死力に関連する厳格な法的規則が人間参加型システム部門の成長につながる

自律性のレベルに基づいて、市場はヒューマン・イン・ザ・ループ、ヒューマン・オン・ザ・ループ、監視された自律性/制限された自律性、およびミッションレベルの自律性に分類されます。

2025 年には、ヒューマンインザループ (HITL) システムが最大の市場シェアを獲得します。国防軍はこのモデルを使用して、致死的行為に対する人間の責任を維持します。これは、ターゲットの特定、交戦のタイミング、武器の配備にとって重要です。さらに、HITL は政治的リスクが低く、現在の関与規則に適合し、テストと検証プロセスがより簡単であるため、セグメントでの採用と優位性をもたらすため好まれています。

ミッションレベルの自律性は、予測期間中に 21.6% の CAGR で最速の市場成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ドメイン別

Air Domain は迅速、長距離、高精度のインテリジェンスを提供して市場をリード

市場はドメインに基づいて、空、陸、水上海、海中、マルチドメインに分類されます。

自律型航空プラットフォームが継続的な監視と迅速な対応機能を提供することで、地上で即時に結果をもたらすため、2025 年には航空セグメントが市場を支配しました。さらに、航空ベースのシステムは、迅速な展開、コスト効率の高い拡張性、進化する脅威に適応するための新しいソフトウェアベースのアップグレードを可能にするため、多くの地上および海上システムよりも優れており、軍事作戦にとって重要な資産となっており、そのため政府が航空分野に多額の予算を費やし、セグメントの優位性をもたらしています。

2026 年 2 月、アメリカ空軍は、さまざまなベンダー プラットフォームにわたって政府所有の Autonomy Government Reference Architecture (A-GRA) を使用することで、Collaborative Combat Aircraft (CCA) イニシアチブを加速すると発表しました。これは、自律性を統合するためのオープンでモジュール型のアプローチを裏付けるものであり、自律型航空プラットフォームが近い将来の主要な優先事項であることを強調しています。

海中は、予測期間全体で 18.6% の CAGR で市場で最も急速に成長しているセグメントです。

用途別

困難な環境における状況認識に対する需要の高まりがISRと持続的なセグメントの成長につながる

アプリケーションに基づいて、市場はISRと永続的な監視に分類されます。地雷対策(MCM)、兵站と補給、戦闘支援、海底戦とインフラ保護など。 2025 年には、ISR および永続的な監視セグメントが市場を支配しました。このセグメントの優位性は、地政学的な緊張の高まりと、非対称で過酷な環境での運用の必要性に起因しており、その結果、市場は継続的な情報、監視、偵察 (ISR) に移行しました。国防軍は、従来の断続的なパトロールから、脅威を即座に検出、追跡し、より迅速で事前対応を可能にする 24 時間 365 日の継続的な監視テクノロジーにアップグレードしています。

2024年7月、NATOは国家軍備局長を通じて新たな戦略を発表した。この計画は、NATO 情報監視偵察軍 (NISRF) を改善し、NATO の ISR および早期警戒/制御能力の強化に焦点を当てた追加能力を強化することを目的としています。

海底戦争とインフラ保護は、予測期間全体で 21.1% の CAGR で市場で最も急成長しているセグメントです。

エンドユーザー別

軍隊の保護と兵站の自動化に対する継続的なニーズが陸軍部門の優位性に貢献

エンドユーザーに基づいて、市場は陸軍、海軍、空軍、特殊部隊、統合/統合コマンド、防衛研究開発機関に分類されます。

陸軍部門は、物流、偵察、地雷除去などの危険で労働力に依存する任務にUGVやUAVが大量に配備されるため、2025年には最前線に立つことになる。この優位性は、危険な都市環境における兵士のリスクを軽減する必要性と、従来の労働集約的な地上戦闘プラットフォームの近代化努力によってさらに加速され、結果としてセグメントの優位性をもたらします。

2024 年 10 月、チーム RIPSAW (Textron Systems、Howe & Howe、Teledyne FLIR Defense) は、ロボット戦闘車両 (RCV) フェーズ I のプラットフォーム プロトタイプ プログラムのために、2 台の RIPSAW M3 プロトタイプ車両を米陸軍に納入しました。

統合/統合コマンドセグメントは、予測期間全体で20.4%のCAGRで最速の市場成長を示すと予想されます。

自律型防衛プラットフォーム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、世界のその他の地域(アフリカとラテンアメリカ)に分類されます。

北米

North America Autonomous Defense Platforms Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国が軍事力の設計において自主性を優先しているため、主に北米がリードしている。この戦略は、迅速な導入、あらゆる分野にわたる統合、および大規模な調達に重点を置いています。この地域には強力な指揮統制システムと堅牢な防衛産業もあり、この産業は他のほとんどの地域よりも早く試作、テスト、生産を開始する能力があります。その結果、北米地域は自律型プラットフォームを購入するだけでなく、大規模な自律型展開を可能にするポリシー、指揮統制、テスト経路、サプライヤーのシステムを構築します。

2023 年 8 月、米国国防総省は DIU を通じて Replicator を発表しました。この取り組みは、2025 年 8 月までに数千台の全ドメイン属性の自律システムを導入することを目指しています。

米国の自律型防衛プラットフォーム市場

この地域における米国の優位性を示す北米の規模に基づくと、2025 年の米国市場は 213 億 4,000 万米ドルとなり、CAGR 12.7% で増加しました。

ヨーロッパ

ヨーロッパ市場は、2025 年に 2 番目に大きい市場でした。ヨーロッパ地域は、予測期間中に 14.3% の CAGR を持つと予測されています。欧州は、先進的なプラットフォームを購入するだけでなく、統合作戦における互換性のある自律性の基準を確立することにより、自律防衛プラットフォームで急速な進歩を遂げている。共同 ISR を改善しようとする NATO の取り組みにより、自律感知と永続性の必要性が高まっています。さらに、EU の資金提供を受けたプログラムでは、有人-無人の地上チーミングとクロスドメイン、マルチプラットフォームの互換性を検証するための実地試験を実施しています。ロシアは引き続き地域に大きな影響力を持ち、電子戦、大量無人機、多層防空による脅威として、また欧州軍が消耗型システムに注力し海底インフラを保護する理由としても機能している。

英国の自律型防衛プラットフォーム市場

英国市場は2025年に20億5,000万米ドルに達し、これは市場収益の約12.74%に相当します。

ドイツの自律型防衛プラットフォーム市場

ドイツ市場は 2025 年に 24 億 2,000 万ドルとなり、ヨーロッパの収益の約 15.05% を占めました。

アジア太平洋地域

アジア太平洋市場は世界で 3 番目に大きく、予測期間中に最も急速に成長するセグメントとなり、CAGR 15.5% で成長すると予想されています。地域の需要は海洋安全保障とマルチドメイン抑止に焦点を当てており、これには島嶼防衛、長距離監視、信頼性の高い通信と指揮が含まれます。例えば、日本の防衛力整備計画は、宇宙、サイバー、電磁波領域を統合することによってマルチドメインの戦力態勢を構築するという日本の取り組みを強調している。このアプローチには、諜報、監視、偵察、部隊の保護、攻撃支援などの役割を担う無人自律プラットフォームが含まれます。

中国の自律型防衛プラットフォーム市場

中国市場は最大規模の市場の一つと予測されており、2025年の売上高は63億9,000万ドルとなり、アジア太平洋市場の売上高の約44.86%を占めると予想されている。

インドの自律型防衛プラットフォーム市場

2025 年のインド市場は 18 億 4,000 万ドルで、アジア太平洋市場の収益の約 12.92% を占めました。

中東

中東市場は、予測期間中に 3 番目に急成長するセグメントとなり、CAGR 14.6% で成長すると予想されます。中東市場は、急速な企業買収と地元産業の成長によって形成されています。 UAEやサウジアラビアなどが国内生産を目標に購入している。彼らは自主プログラムを作成し、合弁事業を設立し、外部ソースへの依存を減らし納期を短縮するために現地製造を確立しています。国境警備、海上安全、重要インフラの保護をサポートするシステムにも重点が置かれています。

サウジアラビアの自律型防衛プラットフォーム市場

サウジアラビア市場は中東最大の市場の一つとなり、2025年の収益は9億1,000万米ドルと予測されており、中東市場の売上高の約23.38%を占めます。

アラブ首長国連邦の自律型防衛プラットフォーム市場

2025 年のアラブ首長国連邦市場は 7 億 5,000 万米ドルで、アジア太平洋市場の収益の約 19.12% を占めました。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) のシェアは比較的小さいですが、CAGR 11.7% で成長しています。自律型防衛プラットフォームの導入は進んでいますが、予算、メンテナンス、トレーニング パイプラインによって制限されています。需要は、ISR ドローン、基地および輸送船団の保護ツール、特定の海上自律性など、実用的で低コストの自律性を重視しています。ラテンアメリカには、沿岸警備および機雷対策任務に関連する自律的な海洋システムへのより明確な道筋があります。アフリカ市場の成長は、安全保障上の脅威の増大、最新の監視の必要性、防衛支出の増加によって推進されており、2034 年までに 10.8% の CAGR が予測されています。

ラテンアメリカの自律型防衛プラットフォーム市場

ラテンアメリカ市場は 2025 年に 11 億 8,000 万米ドルとなり、世界のその他の地域の収益の約 45.38% を占めました。

アフリカの自律型防衛プラットフォーム市場

アフリカ市場は2025年に14億2,000万米ドルで、2034年には37億1,000万米ドルに達すると予想されており、世界のその他の地域の自律型防衛プラットフォームの売上高の約54.62%を占める。

競争環境

主要な業界プレーヤー

大手防衛企業と柔軟なAIに注力する企業との競争が市場拡大に貢献

北米が市場の中心です。ノースロップ グラマン コーポレーションや BAE システムズ PLC などの企業は、AI 搭載の無人航空機 (UAV) や自律型兵器システムで主導権を握っており、さらにこれらの米国拠点の企業は米軍と良好な関係を築いています。その結果、彼らは重要な契約を獲得し、リアルタイムの脅威検出と指揮統制のための防御テクノロジーの統合において競合他社を上回りました。

主要企業には、BAE Systems、Northrop Grumman、Lockheed Martin、RTX、L3Harris に加え、Anduril や General Atomics などの自動運転に重点を置いた企業が含まれます。タレスやサーブなどの欧州企業も海軍の自治において重要な役割を果たしている。市場は現在、オープン自律アーキテクチャで行われた検証済みの進歩による AI 駆動に焦点を当てています。これらのアーキテクチャにより、自律ソフトウェアと特定の海上自律プログラムを迅速に統合して展開することが可能になります。競争は現在、ソフトウェアの成熟度に重点を置いています。エッジAI、競争の激しい環境で生き残ること、およびさまざまな防御領域で使用できる拡張可能な自律性。

プロファイルされた主要な自律型防御プラットフォーム企業のリスト

- BAE Systems plc. (U.K.)

- Northrop Grumman Corporation (U.S.)

- Lockheed Martin Corporation (U.S.)

- RTX (Raytheon Technologies) (U.S.)

- General Dynamics Corporation (U.S.)

- Boeing Defense, Space & Security (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- General Atomics Aeronautical Systems, Inc. (U.S.)

- Anduril Industries (U.S.)

- Kratos Defense & Security Solutions, Inc. (U.S.)

- AeroVironment, Inc. (U.S.)

- Teledyne FLIR Defense (U.S.)

- SAIC (Science Applications International Corp.) (U.S.)

- Leonardo S.p.A. (Italy)

- Thales Group (France)

- Safran (France)

- Airbus Defence and Space (Europe)

- Saab AB (Sweden)

- Rheinmetall AG (Germany)

- Kongsberg Gruppen (Norway)

- Hensoldt AG (Germany)

- Elbit Systems Ltd. (Israel)

主要な産業の発展

- 2026 年 2 月:米国空軍は、政府所有の Autonomy Government Reference Architecture を複数のベンダーの CCA プラットフォームにわたって検証しました。このプロセスにより、オープン アーキテクチャ アプローチが強化され、アップグレードが高速化され、自律システムのベンダー ロックインが軽減されます。

- 2025 年 12 月:英国海軍は、DE&S を通じて、タレスに対し、機雷狩猟用の可搬型自律指令センターの初期契約を 1,339 万米ドルで締結しました。次世代の自律型地雷対策能力が拡大するにつれて、この契約は約1億3,387万米ドルにまで拡大する可能性があります。

- 2024 年 10 月:Team RIPSAW の一部である Textron Systems は、ロボット戦闘車両フェーズ I 用に 2 台の RIPSAW M3 プロトタイプを米陸軍に納入しました。この納入は、自律型およびロボット地上戦闘プラットフォームの継続的な進歩を示しています。

- 2024 年 7 月:NATOは、国家軍備局長らがNATOのISR部隊を能力を追加して強化する戦略に合意したと発表した。この動きは、アライアンス全体で自律型 ISR と継続的な監視ツールの必要性が高まっていることを強調しています。

- 2024 年 3 月:英国政府は、Project Convergence の一環として AUKUS RAAIT 試験を発表しました。これらのトライアルでは、パートナー間のリアルタイム AI と自律センシングの相互運用性が示されています。これは連立政権における両立可能な自治に向けた重要な一歩である。

- 2024 年 2 月:英国国防省は、タレスUKと23億4,000万ドルの15年契約を締結したと発表した。この契約は、主要なイギリス海軍の維持と近代化に重点を置いていますセンサーそして可用性。 AI とデータ駆動型のメンテナンスを使用し、防衛プラットフォーム全体で AI を活用した即応性のアイデアをサポートします。

- 2023 年 8 月:国防総省は DIU を通じてレプリケーターを立ち上げました。このプロジェクトは、2025 年 8 月までに数千のオールドメインの消耗型自律システムを提供することを目標としています。これは、大規模な購入と迅速な導入への移行を示唆しています。

- 2023 年 1 月:米国国防総省は、武器システムの自律性に関する国防総省指令 3000.09 を再発行しました。これはガバナンスを強化し、武力行使における人間の判断の重要性を浮き彫りにします。また、検証と検証に対してより厳しい期待が設定されます。これらの変更は、より高度な自律性システムを迅速に導入できるかどうかに影響します。

レポートの範囲

グローバル自律防衛プラットフォーム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、企業プロファイリング、および予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.0% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション

| プラットフォームの種類別

|

自律性のレベル別

| |

ドメイン別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 697 億 7000 万ドルで、2034 年までに 1988 億 7000 万ドルに達すると予測されています。

2025 年の北米市場価値は 224 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.0% の CAGR を示すと予想されます。

無人航空機システム (UAS) がプラットフォームの種類ごとに市場をリードしました。

紛争地域における大規模な自治権を拡大することが急務であることが、市場の成長を促進します。

市場の主要企業には、BAE Systems、Northrop Grumman、Lockheed Martin、RTX、General Dynamics、Boeing Defense、L3Harris、General Atomics、Anduril Industries、Kratos Defense & Security Solutions、AeroVironment、Teledyne FLIR Defense、Thales、Airbus Defense and Space、Saab、Rheinmetall、Leonardo、Safran、Kongsberg、Hensoltt、および Elbit Systems が含まれます。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート