自律型土木建設機械市場規模、シェア及び業界分析:設備タイプ別(掘削機、ローダー、ブルドーザー、グレーダー、ダンプトラック、その他)、用途別(建設、鉱業、農業、インフラ開発、その他)、地域別予測(2025-2032年)

主要市場インサイト

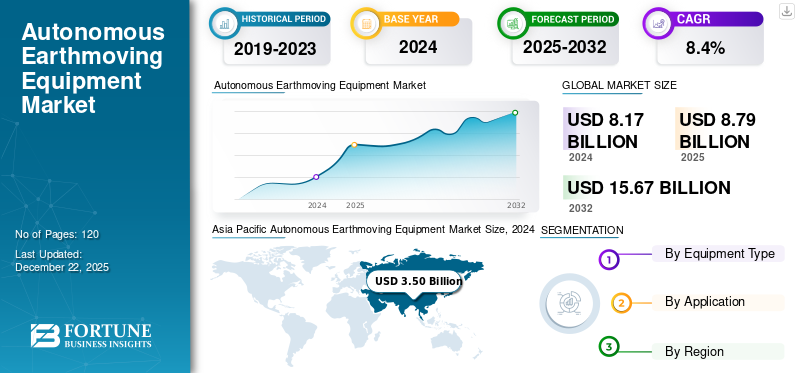

世界の自律型土木機械市場規模は2024年に81億7,000万米ドルと評価され、2025年の87億9,000万米ドルから2032年までに156億7,000万米ドルへ成長すると予測されている。予測期間中のCAGRは8.4%を示している。アジア太平洋地域は2024年に42.83%のシェアで世界市場を支配した。

自動化技術、人工知能、GPS技術の進歩により、世界の自動化土木機械市場は著しく成長している。これらの機械には自律型掘削機、ブルドーザー、ローダーが含まれ、安全性の向上、精度向上、運用効率化を目的に鉱業、建設、インフラプロジェクトで利用が拡大している。人件費の上昇に加え、危険環境下での連続稼働需要が自律型土木機械の需要をさらに押し上げている。世界市場を支配する主要企業には、キャタピラー社、コマツ、ボルボ建設機械、日立建機、リープヘルなどが挙げられる。これらの企業は、自律型機器のポートフォリオ拡大に向け、研究開発への多額の投資と戦略的提携の構築を進めている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自律型土木建設機械市場インサイト

日本では、建設業界における人手不足や生産性向上の課題を背景に、自律型土木建設機械への関心が高まっています。安全性の向上、作業効率の最大化、遠隔操作や自動化技術の活用が重視され、土木工事や採掘、インフラ整備の現場での導入が進んでいます。世界的な建設機械技術の進化に伴い、日本市場では高精度で信頼性の高い自律型機械を採用し、作業コストの最適化や現場の安全性向上を実現する絶好の機会が広がっています。

世界の自律型土木機械市場概要

市場規模:

- 2024年 価値:81億7000万米ドル

- 2025年予測値:87.9億米ドル

- 2032年予測値:156.7億米ドル

- CAGR(年平均成長率):8.4%(2025年~2032年)

市場シェア:

- 地域別リーダー: アジア太平洋地域が2024年に市場をリードし、地域収益は約35億米ドルでした

- 主要機器タイプ: 掘削機が最大の市場シェアを占める主要機器カテゴリーでした

- 主要エンドユーザー: 大規模インフラおよび用地整備プロジェクトに牽引され、主要用途は依然として土工作業です

業界動向:

- 効率向上と人的ミス削減のため、掘削機やブルドーザーなどの半自律型・完全自律型土木機械の導入が進む

- モジュール式自律キットによる既存機械の改造が拡大し、遠隔操作や自律運転が可能に

- メーカー各社は農業、林業、港湾物流、インフラ分野などへ応用範囲を拡大し、遠隔監視型マルチマシン構成を推進中

推進要因:

- 建設・鉱業分野の人手不足が自動化需要を牽引

- 自律運転による現場安全性の向上、コスト削減、生産性向上の必要性

- 都市化・開発に伴うインフラ投資の増加と大量の土木作業の需要

- キャタピラー、コマツ、ボルボなどの企業によるOEMの革新と拡大が自律機能の導入を促進

さらに、予測期間中に強力なCAGRが見込まれる堅調な拡大が市場に待ち構えています。インドや中国などの新興経済国は、大規模なインフラ開発と建設・鉱業分野におけるデジタルトランスフォーメーションにより、市場成長を牽引する重要な役割を担っています。加えて、テレマティクスとの統合や、電気式・持続可能な機械への移行が、新たなイノベーションの機会を創出している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

輸入部品への関税はコスト増加とサプライチェーンの混乱を招き、市場成長を阻害する

輸入産業用・技術部品に対する最近の関税導入は、自律型土木建設機械の生産コスト上昇を招き、特に国境を越えたサプライチェーンに大きく依存するグローバルメーカーに深刻な影響を与えている。これらの関税は、センサー、半導体、精密部品などの主要投入資材の入手可能性も混乱させ、価格上昇や設備納入の遅延の可能性をもたらしている。その結果、製造企業はコストをエンドユーザーに転嫁するか、調達戦略を調整する可能性があり、これにより一部地域では自律型土木建設機械市場の成長が一時的に鈍化する恐れがある。

市場動向

市場トレンド

先進経路計画ソフトウェアの統合が世界市場におけるトレンドとして台頭

世界の自律型土木機械市場を形作る顕著なトレンドの一つは、重機に高度な経路計画ソフトウェアが統合されるレベルが高まっていることです。最近のメーカーは、掘削機、ブルドーザー、グレーダーに、人間の介入なしに自律的に最適な経路を計算し、変化する地形に調整し、リアルタイムの障害物に適応できるAI駆動アルゴリズムをますます装備しています。

例えば2023年2月、Trimbleは様々な土木作業における軌跡・速度・作業順序を自動化する最先端経路計画技術をリリースした。

この潮流は作業効率と精度を高めただけでなく、不安定な環境下での手作業を最小限に抑えることで安全性を大幅に向上させました。さらに経路計画システムが高度化し、異なるメーカーの機器間で相互運用性が向上するにつれ、完全自律運転の実現が次第に可能となり、よりスマートで統合された現場エコシステムの基盤が整えられています。

市場推進要因

土工作業における自動化を推進する労働力不足の深刻化

世界的な自律型土木機械市場を推進する主要な要因の一つは、特に建設・鉱業分野における熟練労働力の不足の深刻化である。多くの先進国では、若年層が肉体労働への関心を減じていることから、労働力の高齢化問題に直面している。この労働力ギャップにより、企業は手作業に依存せずに生産性を維持できる自動化ソリューションを求めるようになっている。

これらの自律システムは、人的労働への依存度を低減するだけでなく、継続的に安定した性能を提供します。さらに、GPS、LiDAR、機械学習などの技術を搭載した自律機器は、作業効率、安全性、費用対効果をさらに向上させます。

市場の制約要因

自律型土木機械の統合に伴う高い初期コストが市場拡大を制限

世界的な自律型土木機械市場の最大の制約の一つは、高い初期投資および統合コストである。自律型機械は通常、センサー、AIシステム、テレマティクス、リアルタイムデータ処理などの高度な技術を必要とし、従来の設備と比較して初期生産コストを大幅に増加させる。さらに、特に発展途上地域の中小規模の請負業者や企業は、こうした高度なシステムを導入するために必要な財務基盤やデジタルインフラを欠いていることが多く、世界市場への浸透を制限している。このコスト障壁は投資回収を遅らせ、特に価格に敏感なエンドユーザーの間で導入意欲をさらに低下させる。

市場機会

新興経済国におけるインフラ急拡大が自動化需要を創出

インドなどの新興経済国におけるインフラ開発の急成長は、自律型土木機械市場にとって有利な機会を生み出している。都市化、政府主導のインフラ開発、道路・鉄道・スマートシティへの外国投資といった要因が、拡張性と効率性を兼ね備えた建設ソリューションへの需要を生み出している。

プロジェクトのスケジュールがますます厳しくなり、労働力の確保が予測困難になる中、自動化および遠隔操作機器への需要は増加すると予想されます。インフラへの注目度が高まることで、機器メーカーは高成長市場向けの自律型ソリューション開発を促進され、新たな収益源を開拓し、世界市場の成長を可能にしています。

セグメント分析

設備タイプ別

建設分野での広範な応用が掘削機セグメントの成長を牽引

機器タイプに基づき、市場は掘削機、ローダー、ブルドーザー、グレーダー、 ダンプトラック、その他に分類される。

掘削機は、建設・鉱業分野での広範な応用により自律型土木機械市場で最大のシェアを占める。さらに、自律システムとの早期統合が市場成長に寄与している。掘削、解体、溝掘りなど多様な作業に対応する汎用性から、自動化投資の優先対象となっている。

ダンプトラックは、自律型鉱業作業での使用拡大により、予測期間中に最も高いCAGR(年平均成長率)が見込まれています。運搬作業の継続的な需要に加え、フリート自動化と安全システムの改善が、その急速な普及を支えています。

ローダーは資材運搬や現場整備における重要機能から評価が高まっています。自動化の導入により、特に大規模建設プロジェクトにおける反復的な積載・輸送作業の効率が大幅に向上しています。

ブルドーザーは、整地や土地の開墾作業向けに自動化が進んでいます。生産性と精度を高めるGPSとブレード制御技術の組み合わせにより、その使用が容易になっています。

グレーダーは自律機能を活用し、正確な表面整地を実現している。導入ペースは緩やかだが、高精度が求められるインフラ・道路建設分野での需要が増加中である。

その他セグメントにはスクレーパーやトレンチャーなどの特殊機械が含まれる。規模は小さいものの、ニッチ用途と遠隔操作技術の革新により着実な成長を示している。

用途別

自律型機械の採用率の高さから建設分野が世界市場を牽引

用途別では、建設、鉱業、農業、インフラ開発、その他に市場が分類される。

建設部門が最大の市場シェアを占めるのは、住宅・商業・産業プロジェクトにおいて自律型機械への共通需要が存在するためである。複雑な作業現場における効率性向上、労働力依存の最小化、安全性の強化のために自動化が導入されている。

鉱業分野は自律運搬・掘削システムの採用拡大により、最も高い年平均成長率(CAGR)を記録する見込みです。遠隔地やリスクの高い環境での24時間365日稼働の必要性から、鉱業は自動化が最も進んだ産業となっています。

農業分野では、土地均整や灌漑システム向けに自律型土木機械の導入が加速しています。精密農業と労働力不足が、商業農業におけるこうした機械の利用を促進しています。

インフラ拡張は主要な成長領域であり、各国政府が交通、公益事業、スマートシティ構想に巨額投資している。自律技術はプロジェクトの期日厳守と建設精度の向上に活用されている。

その他セグメントには防衛や災害復旧などの用途が含まれる。規模は比較的小さいものの、これらの用途は遠隔操作能力と自動化を、困難または危険な環境で活用している。

自律型土木機械市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに分類される。

北米

Asia Pacific Autonomous Earthmoving Equipment Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、同地域における技術の早期導入、建設・鉱業セクターの強力な存在感、熟練労働力の不足により、世界市場で大きなシェアを占めています。米国は、インフラの近代化やスマート建設イニシアチブへの多額の投資により、この地域をリードする国です。キャタピラーやディア・アンド・カンパニーといった主要企業の存在に加え、自動化とデジタル化に対する政府の支援が市場の成長をさらに加速させている。

欧州

欧州の自律型土木機械市場は、厳格な労働安全規制、環境基準、持続可能な建設手法への推進力の高まりが特徴である。ドイツと英国は、生産性向上と排出量削減を同時に実現する自律型ソリューション導入の先駆者だ。研究開発への多額の投資と、OEMメーカーと技術企業間の強力な連携がイノベーションを支え、欧州は先進的な自律型機器開発の主要拠点となっている。

アジア太平洋地域

アジア太平洋地域は世界市場で最大のシェアを占め、途上国における急速な都市化と大規模インフラプロジェクトにより最も成長が著しい地域でもある。中国、インド、日本では熟練労働者不足などの課題から自動化需要が高まっている。同地域は強力な現地製造基盤の恩恵も受けている。

中東・アフリカ

中東・アフリカ地域は相当な市場シェアを占めるものの、自律型土木機械の導入は依然として漸進的である。同地域の需要は主に、UAEやサウジアラビアなどのGCC諸国における大規模建設プロジェクト、およびアフリカ諸国での鉱業活動の増加によって牽引されている。市場は依然として初期段階にあるが、地域内のインフラ投資拡大が市場成長を促進している。

ラテンアメリカ

ラテンアメリカにおける自律型土木機械の市場成長は比較的小さい。しかし着実に増加しており、メキシコ、ブラジル、アルゼンチン、チリが主に鉱業および大規模インフラ分野で導入を主導している。同地域の経済変動性と先進技術へのアクセス制限が主要な制約要因の一つとなっている。加えて、自動化ソリューションへの需要増加と外国投資が相まって、導入率は徐々に上昇している。

競争環境

主要業界プレイヤー

主要企業による継続的な研究開発と技術の早期導入が支配的地位をもたらした

グローバル市場の主要プレイヤーは、強力な研究開発能力と堅牢なグローバル流通ネットワークを特徴とし、人工知能(AI)やテレマティクス技術の早期導入企業に名を連ねています。これらの企業は、ハードウェア、ソフトウェア、データ分析を統合した自律型ソリューションの開発を目指し、機械の性能と安全性の向上を図っています。技術企業との戦略的提携や、新規・既存設備の両方に適用可能な改造技術への投資を通じて、事業範囲を拡大していることで知られています。強力なブランド評価は、市場におけるリーダーシップ、大規模な資本投資能力、そしてイノベーションへの取り組みをさらに強化しています。

主要自律型土木機械メーカー一覧

- キャタピラー社(米国)

- コマツ株式会社(日本)

- ボルボ・グループ(スウェーデン)

- 日立建機株式会社(日本)

- ディア・アンド・カンパニー(米国)

- CNHインダストリアルN.V.(オランダ)

- 斗山インフラコア(韓国)

- 三一重工(中国)

- JCB (英国)

- リープヘル・グループ (スイス)

主要産業動向

- 2024年10月:テレオは、建設業以外の新たな産業分野(パルプ・製紙、林業、港湾物流、農業など)へ自律型重機技術ポートフォリオを拡大すると発表。34台の機械受注と9件の顧客契約を獲得し、オペレーター1名が複数の機械を遠隔監視可能とすることで安全性と効率性を向上させる。

- 2023年10月:Position Partnersは、重機向け自律技術を開発する米国企業Teleoと提携。この提携により、Position Partnersはオーストラリア、ニュージーランド、東南アジア全域でTeleoの遠隔操作・自律ソリューション一式を提供する。

- 2023年7月:キャタピラーは、同社初の半自律型建設機械となる新型Cat 299D3コンパクトトラックローダー(CTL)を発表。アリゾナ州で開催された「Cat Trial 12」イベントで展示された。このCTLは、Wi-Fi接続の簡易タブレット端末を用いて遠隔操作または半自律モードでの運転が可能。

- 2022年9月:山推重工(シャンツイ)は華中科技大学と提携し、世界初の完全自律型無人ブルドーザーを発表。高度なコンピューティング、測位、5G技術を活用して稼働する。

- 2022年3月:SafeAIとMACAは提携し、SafeAIのAI搭載自律技術を用いてオーストラリアの鉱山車両100台を改造しました。この提携はオーストラリア最大の自律型重機フリートを構築し、鉱山現場の安全性、生産性、費用対効果を向上させることを目的としています。

レポートのカバー範囲

世界の自律型土木機械市場分析では、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間中に市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国における自律型土木建設機械の採用状況、主要な業界動向、新製品発売、提携・合併・買収の詳細、主要国の設備メーカー数に関する情報を提供します。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは8.4% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

機器タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場価値は2024年に81億7,000万米ドルであり、2032年までに156億7,700万米ドルに達すると予測されています。

2024年、市場価値は3億5000万米ドルでした。

市場は、2025年から2032年の予測期間中に8.4%のCAGRを示すと予想されています。

掘削機セグメントは、機器の種類ごとに市場を導きました。

労働力不足の増加は、市場を推進する重要な要因の1つです。

Caterpillar Inc.、Komatsu Ltd.、Volvo Group、Hitachi Construction Machinery Co.、Ltd。、Deere&Companyは、市場のトッププレーヤーです。

アジア太平洋地域は2024年に市場を支配しました。

建設機器の採用を支持すると予想される主な要因には、効率と生産性の向上、安全性の向上、コスト削減、持続可能性、労働力不足などがあります。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート