自己防衛兵器の市場規模、シェアおよび業界分析、武器の種類別(非致死性/非致死性武器(伝導性エネルギー装置(CED)、化学刺激性装置、衝撃および制御ツール、音響および視覚的抑止力)および致死性護身用武器(個人用銃器および刃物および衝撃兵器))、エンドユーザー別(軍隊、法執行機関、民間人および民間警備員)、用途別(勤務中の専門家によるキャリー、専門家による非番/個人的なキャリー、民間人の個人、スポーツ/トレーニングと練習、群衆管理と治安)、および地域予測、2025 ~ 2032 年

主要市場インサイト

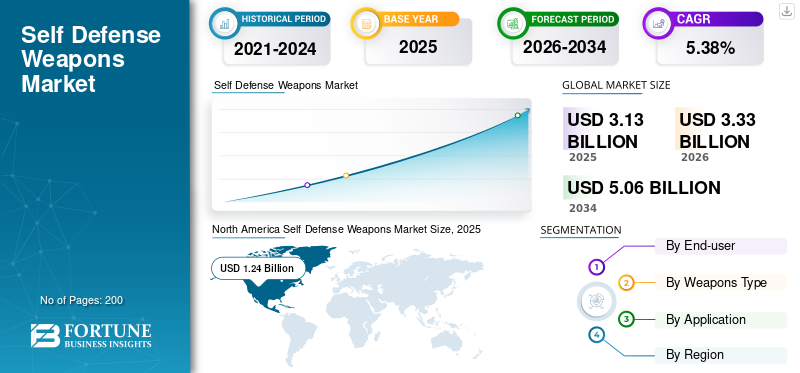

世界の自衛用武器市場規模は2025年に31億3000万米ドルと評価された。市場は2026年の33億3000万米ドルから2034年までに50億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.38%を示すと予測されている。北米は2025年に39.62%の市場シェアを占め、世界市場を支配した。

護身用武器は、個人が至近距離での差し迫った脅威を阻止、無力化、または回避できるように設計された個人の保護および防御ツールです。それらは、コンパクトな拳銃などの致死性の高いソリューションから、急速に成長している以下のような致死性の低いオプションまで多岐にわたります。唐辛子スプレー、スタンガン、伝導エネルギー兵器、CO₂ 燃料発射装置。個人および職場のリスクに対する認識の高まりにより、民間ユーザー、企業セキュリティ プログラム、公共部門の機関からの需要が拡大しています。さらに、規制当局、保険会社、雇用主は、責任や風評リスクを軽減するために、致死性の低い武力行使の選択肢をますます好むようになっており、これが伝導エネルギー兵器、スプレー、発射装置の需要を直接促進しています。

さらに、製品のイノベーションとブランディングにより、護身用武器の位置付けがニッチな護身用具から、トレーニング コンテンツ、モバイル アプリ、サブスクリプション モデルによってサポートされる生活安全製品へと再配置されています。これらのダイナミクスを総合すると、Axon (TASER)、Byrna、Mace、SABRE がリファレンス プレーヤーとして台頭する、回復力のある成長滑走路が形成されています。同時に、銃器メーカーと地域の専門家は、特定のチャネル、価格帯、規制環境でのシェアを求めて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自衛武器市場の動向

技術トレンドとしての GNSS ベースの自動検査システムへの移行

市場における最も顕著な技術トレンドは、GNSS ベースのナビゲーション検証と自動飛行プロファイルへの移行です。これらのシステムにより、人的エラーとミッション期間を最小限に抑えながら、ナビゲーション支援装置の校正の精度を高めることができます。高度なデータ ロギング、AI 支援のルート計画、およびリアルタイムの信号完全性評価ツールにより、自衛兵器の効率が向上しています。従来型システムと衛星ベースのシステムの両方に対応できるデュアルユース検査機の導入が、ANSP や防衛事業者の間で増加しています。自動化はミッション管理にも拡張されており、再現性と運用の安全性が向上しています。

- 2025 年 8 月、ドイツの Aerodata AG は、GNSS 信号マッピングと AI 主導のミッション計画を統合し、民間と防衛の両方の校正艦隊向けに設計された、アップグレードされた自動自衛兵器システムを発表しました。

市場ダイナミクス

市場の推進力

市場の成長を促進するため、致死性の低い「中間地点」の自衛手段への移行

護身用武器市場の成長は、銃器の致死性の低い使用法に対する需要によってますます高まっています。家庭、雇用主、公的機関は、死亡事故、政治的反発、訴訟のリスクを最小限に抑えながら、攻撃者を阻止または無力化するツールを求めています。これにより、業界全体が従来の銃所有者を超えて、初めて購入する人、企業のセキュリティ プログラム、公共部門の顧客を含むように拡大されます。致死性の低い発射体発射装置、伝導エネルギー兵器、スマート催涙スプレーは、ニッチな戦術装備ではなく、日常の安全製品として位置付けられており、トレーニング、デジタル コンテンツ、ブランド主導のコミュニティによってサポートされています。その結果、純粋に致死性の高いプラットフォームから、より広範な個人安全ポートフォリオへの支出の構造的変化が生じており、北米では強い牽引力があり、ヨーロッパとアジアでも徐々に追い上げられています。

市場の制約

市場の成長を抑制する規制の断片化と法的不確実性

魅力的な成長基盤にもかかわらず、自衛兵器市場は細分化され不安定な規制環境によって制約を受けています。 「銃器」、「電子兵器」、「化学スプレー」の定義は管轄区域によって大きく異なり、誰がどのような条件で機器を購入、運搬、販売できるかに影響を与えます。メーカーや流通業者にとって、これにより複雑なコンプライアンス要件、頻繁なラベル変更、および制限が生じます。消費者直販チャンネル。エンドユーザーにとって、製品を輸送できる場所 (学校、公共交通機関、職場など) に関する法的曖昧さは導入を妨げ、法的リスクの認識を高めます。裁判所の判決は業界に不利になる可能性もあり、スタンガンやテーザー銃の憲法上の保護を限定的に見る判決もある。これらの制約を克服するために、企業は自衛兵器業界の規制当局との衝突を避けるための製品の設計やトレーニングマニュアルの作成を開始しました。

- 2025年3月、米国連邦地方判事はニューヨーク州とニューヨーク市のスタンガンとテーザー銃の禁止を支持し、広範な国家的自由化の傾向にもかかわらず、同州の民間人がこれらの機器の所持を依然として禁止されていることを確認した。

市場機会

主要な市場機会となる機関および企業のセキュリティ導入

重要な上向きの機会は、軍事オプションを再評価している機関および企業のセキュリティ顧客にあります。大規模な雇用主、物流事業者、重要なインフラ施設、矯正システムは、致死性の武力事件と関連する責任を制限しながら、従業員を保護するというプレッシャーにさらされています。これにより、ベンダーにとっては、伝導エネルギー兵器、発射装置、催涙スプレー、トレーニング サービスの複数年にわたる枠組みが開かれ、多くの場合、デジタル証拠やインシデント管理ツールがバンドルされています。護身技術がより標準化され、監査可能になるにつれて、取締役会、保険会社、規制当局は、致死性の低い解決策を正式な注意義務プログラムの一部として受け入れることが容易になります。

- アクソンは2025年8月、政府および企業顧客からの自衛および同社のテーザー装置とセキュリティ技術への強い需要を背景に、2025年の収益予測を引き上げた。これには、非致死的能力の向上を目指す大手国際物流企業も含まれます。

市場の課題

安全性、誤用、有効性が厳しい監視下にあり、市場の成長に対する脅威となっている

自衛兵器市場は、安全性、誤用、現実世界での性能に関する課題に直面しています。民間派遣の増加により、混雑した環境での偶発的除隊や二次被ばく事故が増加しており、より厳格な訓練とより明確なラベル表示を求める声が高まっています。同時に、法執行機関のデータや独立した調査により、一部の伝導エネルギー兵器の故障率が重要であることが明らかになり、高ストレスシナリオにおける信頼性について疑問が生じ、活動家やメディアの批判が高まっている。合法的に購入されたスプレーや合法的自衛の範囲外で使用される機器を伴う暴行などの誤用事件は、このカテゴリー全体に評判や規制上のリスクをもたらします。したがって、ベンダーは、特に量が増加するにつれて利害関係者の信頼を維持するために、製品設計、トレーニング コンテンツ、使用状況分析、透明性のあるインシデント レポートに投資する必要があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

武器の種類別

致死性武器の単価上昇と需要の拡大により、致死性自衛兵器セグメントが成長

武器の種類に基づいて、市場は非致死性/低致死性武器と致死性護身用武器に分類されます。

致死性の自衛兵器セグメントは最大の兵器の種類であり、世界市場の 60% 以上を占めています。この分野の優位性は、非致死性武器と比較して致死性武器の単価が比較的高いこと、個人の保護に対する民間の需要が停滞していること、および軍事および法執行機関の用途にわたる強制的な武器調達プロセスによって推進されています。さらに、防衛規制機関は接近戦や防護の役割を担う小型致死兵器を引き続き優先しており、全体的な部門の成長につながっている。

- 2024年11月、米陸軍は次世代SIGザウアーM17/M18サイドアームの新たな契約を結び、現役部隊と州兵部隊全体での利用可能性を拡大し、致死性個人防衛兵器への継続的な世界的投資を強化した。

非致死性/低致死性武器セグメントは、予測期間中に5.6%という高いCAGRで成長すると予想されます。

エンドユーザー別

繰り返される武器の大量購入により法執行部門が成長する

エンドユーザーの観点から見ると、市場は軍事、法執行機関、民間、民間セキュリティに分類されます。

警察や治安機関が継続的に装備の更新と標準化を行っているため、法執行部門は自己防衛武器市場で最大のシェアを占めています。これにより、銃器、CED、スプレー、警棒を繰り返し大量購入することになります。明確な政策と将校の安全規制により、こうした自衛兵器のアップグレード専用の予算も確保されており、民間および民間の安全保障需要と比較して法執行機関が優位を保っています。

[MZK9I5ND7]

民間セグメントは世界市場で大きなシェアを占めており、2026 年から 2034 年にかけて最高の CAGR 5.96% で成長すると予想されています。

用途別

必須の調達および交換サイクルによる勤務中のプロフェッショナルキャリーセグメント

用途に基づいて、市場は業務中のプロのキャリー、専門家による非番/個人のキャリー、民間の個人、スポーツ/トレーニングと練習、群衆管理と治安に分類されます。

勤務中のプロフェッショナルキャリーセグメントは最大のセグメントであり、軍、法執行機関、および認可された治安部隊にわたる強制的で政策規制された調達によって推進されています。これらの機関は、すべての現役職員に標準化された致死性および非致死性のツールを装備し、厳格な交換サイクルに従い、複数年契約を通じて大量に購入する必要がある。これにより、民間や裁量による購入を自然に上回る、安定した高価値の需要ベースが生まれます。

民間の個人セグメントは世界市場で大きなシェアを占めており、2026 年から 2034 年にかけて最高の CAGR 6.16% で成長すると予想されています。

自衛隊武器市場の地域的展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America Self Defense Weapons Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 11 億米ドルで圧倒的なシェアを維持し、2025 年にも 12 億 4000 万米ドルで主要なシェアを獲得しました。北米は地域最大の市場であり、世界の国防費における米国の圧倒的なシェアと合法的に武装した相当数の民間人によって支えられています。米国の国防および国土安全保障当局は、小型カービン銃、SMG、PDW、および低致死性システムを大規模に調達している一方、連邦、州、地方自治体の警察は、伝導エネルギー兵器と接続された安全プラットフォームの主要な設置基地となっています。民間市場では、小売チャネルを通じて販売量がさらに強化されています。カナダは、国軍および地方軍から、特に致死性の低いパトロールカービン銃の能力に対して、小規模ながら重要な需要に貢献している。

- 2025年4月、SIPRIは、米国の軍事支出が2024年に約9,970億ドルに達し、世界の国防支出の37%を占め、北米の武器需要の大きな支えとなったと報告した。

ヨーロッパ

欧州は、防衛支出の加速と国内安全保障の優先事項の増加により、2番目に大きなPDWおよび自衛兵器市場となっている。欧州の NATO 加盟国は、GDP の 2% の基準に向けて、あるいはそれを超える方向に進んでおり、軍隊と憲兵隊の両方で小型武器のアップグレードが行われるとともに、暴動部隊や国境警備部隊の致死性の低い能力が拡張されています。ウクライナ戦争により、即応性と備蓄への注目がさらに高まっている一方、繰り返される抗議活動や移民の圧力により、拡張可能な対応オプションの必要性が強化されています。調達では欧州の OEM が有利になることが多いですが、能力のギャップが存在する大西洋を越えたソリューションに対しては、ますますオープンになっています。

アジア太平洋地域

アジア太平洋地域は急速な成長を遂げており、2026 年から 2032 年にかけて最高の CAGR で成長すると予想されています。アジア太平洋地域は、増大する防衛予算、複雑な安全保障環境、先住民の能力の推進を反映して、最も急速に成長している地域です。中国、インド、オーストラリア、韓国、および東南アジアのいくつかの国々は、軍隊や国内治安部隊向けに近接武器の近代化を進めています。政府は従来の 9 mm SMG よりも性能を向上させながら海外サプライヤーへの依存を削減しようとしているため、プログラムでは国内開発と選択的輸入が組み合わされることがよくあります。反乱鎮圧、国境警備、都市作戦部隊での需要が最も強く、そこではコンパクトカービン銃とPDWがドクトリンの大規模な変更を必要とせずに古いプラットフォームの段階的変化を提供します。

世界のその他の地域

ラテンアメリカ、中東、アフリカは、合計すると金額ベースで最小の地域ブロックに相当しますが、戦略的および政治的観点では依然として重要です。多くの州では、暴力犯罪、組織犯罪、暴動の発生率が高く、また、定期的に社会不安が発生しています。これにより、治安部隊や矯正部隊向けの致死性の低いキットと並んで、警察、憲兵隊、特殊部隊向けの小型武器の定期的な調達が促進されています。しかし、予算の変動性、為替の制約、競合する社会的優先事項により規模が制限され、多くの場合政府間の枠組みを通じて追加購入が促進されます。ヨーロッパ、米国、ロシアのサプライヤーと新興の地元メーカーはすべて、これらの市場で競争しています。

競争環境

主要な業界プレーヤー

大手企業が提供する幅広い製品 圧倒的な地位を支える範囲と強力な販売ネットワーク

Axon は、ソフトウェアとクラウドのエコシステムに統合された TASER デバイスにより、致死性の低い組織部門を強化し、高い切り替えコストと警察や政府の購入者に対する強力な価格決定力を与えています。 Byrna は、非致死性発射兵器カテゴリーの主要プレーヤーとして市場に位置付けられており、CO₂ 燃料発射装置と付属品を電子商取引および小売チャネルを通じて急速に拡大しています。メイスは個人用スプレーや警報器で競合する一方、電子商取引やスマート催涙スプレーやランチャーなどの製品提携に急速に成長している。武器の端では、B&T や大手ライフル OEM などの企業が、多くの場合、フレームワーク契約を通じて、防衛および法執行機関の入札に PDW 長のカービン銃と SMG を供給しています。全体として、市場は依然として細分化されており、地域のブランドや流通業者が消費者チャネルで大きな役割を果たしています。

プロファイルされた主要な自衛兵器企業のリスト

- アクソンエンタープライズ(米国)

- バーナ・テクノロジーズ(私たち。)

- メイス・セキュリティ・インターナショナル(米国)

- SABRE(セキュリティ機器株式会社)(私たち。)

- グロック社(オーストリア)

- FNハースタル(ベルギー)

- ヘッケラー & コッホ GmbH(ドイツ)

- B&T AG(スイス)

- SIG Sauer AG (スイス)

- スミス&ウェッソン ブランズ社(米国)

主要な産業の発展

- 2025年5月 –Axonは、2025年第1四半期の売上高が前年同期比31%増の6億360万ドルであると報告し、TASER 10とAxon Body 4の旺盛な需要を受けて通年の売上高見通しを26億~27億ドルに引き上げた。ビート・アンド・レイズの四半期は、低致死性武器やコネクテッド安全システムに対する機関投資の堅調さを浮き彫りにしている。

- 2025年2月 –バーナは2024年度最終決算を報告し、売上高8,580万米ドル、純利益1,280万米ドルを確認し、前年度の損失から大きく回復しました。この収益性のマイルストーンにより、主要な非致死性ブランドとしての地位が強化され、製品開発とマーケティングへのさらなる投資がサポートされます。。

- 2024年12月 –Byrna Technologies は、2024 年度の暫定売上高が 8,580 万ドルであると発表しました。これは、2023 年と比較して 100% 以上の成長を示し、第 4 四半期の売上は 2,800 万ドルに達しました。非致死性の発射装置や付属品によって引き起こされたこの急増は、消費者および専門家チャネルにおける「非銃」護身術オプションの主流の採用が加速していることを示しています。

- 2024年5月 –パサデナ市は、身体装着型カメラとテーザーレーザーの契約を統合し、新製品を追加するため、アクソンとの5年間の451万米ドルを超えない契約を承認した。この協定はアクソンの地方自治体への影響を拡大し、武器がどのようにますます多くの物とバンドルされているかを示しています。センサーおよびクラウド証拠プラットフォーム。

- 2024年1月 –SABRE は CES 2024 で、GPS 追跡、アプリ アラート、24 時間 365 日の監視を統合して、接続された護身用デバイスを作成する SMART Pepper Spray を展示しました。この発売により、SABRE は消費者セグメントのプレミアムエンドに位置付けられ、市場をサブスクリプション型およびサービス主導型の安全エコシステムへと推し進めます。。

- 2023年8月 –メイス・セキュリティ・インターナショナルは米国ローシールドと提携し、非公開の金銭的条件で催涙スプレーと全国規模の護身訓練および法的支援サービスをバンドルした。この提携は、Mace 製品をより広範な安全製品に拡張することを目的としており、有料のオンラインおよび対面コースを通じて顧客の生涯価値を向上させることが期待されています。。

- 2023年1月 –アクソン社は、警察官のスタンドオフ距離と命中確率を改善することを目的として、10本のプローブと45フィートの射程を備えた次世代伝導エネルギー装置として、TASER 10エネルギー兵器を発売しました。この発売により、古いTASERモデルからの移行が加速し、警察との遭遇による銃による死亡を減らすためのAxonの「ムーンショット」をサポートすることが期待されている。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.38% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

エンドユーザー、武器の種類、用途、地域別 |

|

エンドユーザー別 |

・ 軍隊 · 法執行機関 · 民間人 · プライベートセキュリティ |

|

武器の種類別 |

· 非致死性/致死性の低い武器 o 伝導性エネルギーデバイス (CED) o 化学刺激装置 o 影響および制御ツール o 音響的および視覚的抑止力 · 致死的自衛兵器 o 個人用銃器 o 刃物および衝撃武器 |

|

用途別 |

· 勤務中のプロフェッショナルキャリー · 専門家による非番/個人キャリー · 民間個人 · スポーツ / トレーニングと練習 · 群衆管理と治安 |

|

地理別 |

· 北アメリカ (エンドユーザー、武器の種類、用途、国別) o 米国 (武器の種類別) o カナダ (武器の種類別) · ヨーロッパ (エンドユーザー、武器の種類、用途、国別) o イギリス (武器の種類別) o ドイツ (武器の種類別) o フランス (武器の種類別) o ロシア (武器の種類別) o 北欧諸国 (武器の種類別) o ヨーロッパのその他の地域 (武器の種類別) · アジア太平洋 (エンドユーザー、武器の種類、用途、国別) o 中国 (兵器の種類別) o インド (武器の種類別) o 日本 (武器の種類別) o オーストラリア (武器の種類別) o 韓国 (武器の種類別) o アジア太平洋地域のその他の地域 (武器の種類別) · その他の世界 (エンドユーザー、武器の種類、用途、国別) o ラテンアメリカ (武器の種類別) o 中東およびアフリカ (武器の種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 31 億 4000 万米ドルで、2034 年までに 50 億 6000 万米ドルに達すると予測されています。

2024 年の北米市場価値は 12 億 4,000 万米ドルでした。

市場は、2025年から2032年の予測期間中に5.38%のCAGRを示すと予想されます。

法執行部門は、エンドユーザーの観点から市場をリードしています。

致死性の低い「中間地点」の自衛への移行が、市場の成長を促進する重要な要因となっています。

Axon Enterprise (米国) と Byrna Technologies (米国) は、市場の 2 つの著名なプレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート