空輸SATCOM市場規模、シェアおよび業界分析、プラットフォーム別(固定翼機(民間航空機、ビジネス機、一般航空機、軍用機)、回転翼機(軍用ヘリコプター、民間ヘリコプター)、UAV)、周波数帯別(Lバンド、Kuバンド、Kaバンド、Xバンドなど)、アプリケーション別(機内接続(IFC)および旅客ブロードバンド、ミッション通信および C2 (コマンドおよびコントロール)、ISR、ビデオおよびセンサー データ バックホール、その他)、コンポーネント別 (端末、アンテナおよびレドーム、その他)、エンド用途別、および地域予測、2026 年から 2034 年

航空SATCOM市場規模と将来展望

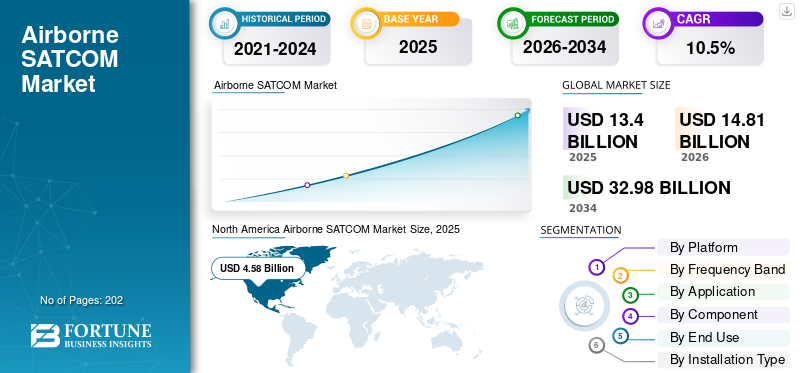

世界の航空SATCOM市場規模は2025年に134億米ドルと評価されています。市場は2026年の148億1000万米ドルから2034年までに329億8000万米ドルに成長すると予測されており、予測期間中に10.5%のCAGRを示します。 北米は、2025 年に 34.17% の市場シェアを獲得し、世界の航空衛星通信市場を独占しました。

Airborne SATCOM (Satellite Communications) とは、航空機またはその他の航空機プラットフォームに設置され、衛星を介して信頼性の高い高速データ、音声、およびビデオ伝送を提供する通信システムを指します。これらのシステムにより、航空機は位置や高度に関係なく、地上局、衛星、その他の航空機搭載資産との接続を維持できるようになり、見通し外通信が容易になります。航空機搭載 SATCOM は、リアルタイムのインテリジェンス共有、ミッション調整、運用の機敏性にとって極めて重要であり、さまざまな衛星軌道にわたる高速データ接続をサポートします。

市場の主要プレーヤーには、Thales Group (フランス)、General Dynamics Corporation (米国)、Collins Aerospace (米国)、Honeywell International Inc. (米国)、L3 Harris Technologies (米国)、および Viasat Inc. (米国) が含まれます。タレス グループは、商業、防衛、国土安全保障分野向けに、復元力と暗号化に重点を置いた統合型航空 SATCOM システムを提供しています。 General Dynamics Corporation は、戦術無線機、高度な波形モデム、データ リンクなどの安全な航空 SATCOM 機器を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機搭載 SATCOM 市場の要点

- 2025年の市場規模:134億ドル

- 2026年の市場規模:148.1億ドル

- 2034 年の予測市場規模: 329 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.5%

- 北米は、2025 年に航空 SATCOM 市場で 34.17% のシェアを獲得し、独占しました。

- UAV セグメントは、予測期間中に 13.6% という最高の CAGR を記録すると予測されています。

- Kaバンドセグメントは12.3%のCAGRで成長すると予想されており、市場全体のCAGRの10.5%を上回ります。

北米

北米は、強力な防衛支出と先進的な航空接続インフラに支えられ、売上高45億8000万ドルを達成し、2025年に世界市場をリードした。

ヨーロッパ

欧州は、欧州内の広範な航空交通、航空の安全性に対する規制の重点、安全な衛星通信システムへの投資によって、着実な成長が見込まれています。

アジア太平洋地域

アジア太平洋地域は、旅客輸送量の増加、航空機納入の増加、機内接続の採用拡大、防衛近代化支出の増加により、急速に成長すると予測されています。

私たち。

米国は、軍事通信、ISR作戦、次世代の航空機接続技術への多額の投資により、依然として重要な市場である。

日本

日本では、防衛能力の向上、航空近代化プログラム、安全な通信ネットワークへの需要に支えられ、航空 SATCOM の導入が増加しています。

続きを読む

市場力学

市場の推進力:

信頼性の高い高速機内接続と通信に対する需要が市場の成長を促進すると予想

市場を牽引する重要な要因の 1 つは、民間航空と軍事作戦の両方において、信頼性の高い高速機内接続と通信に対する需要が高まっていることです。航空会社は、インターネット アクセス、ストリーミング、リアルタイム通信を提供することで乗客のエクスペリエンスを向上させる方法を学ぼうとしています。さらに、さまざまな国の防衛部門は、運用効率と状況認識のために安全な見通し外通信を必要としています。さらに、政府機関は、ミッションクリティカルな業務における安全な高速通信を実現するために、多数の SATCOM ソリューション プロバイダーと提携しています。

- たとえば、2025 年 10 月に米国政府機関は、マルチバンド、マルチ軌道の航空衛星通信を提供するための 5 年間の契約を締結しました。このソリューションは、世界中で安全な高帯域幅接続を可能にし、航空機全体にわたる政府機関の重要な任務の通信をサポートするために調達されました。

市場の制約:

市場の拡大を制限する開発とメンテナンスの高額なコスト

衛星通信インフラおよび機器の開発、導入、保守に関連するコストが高いため、市場は制約に直面しています。地球局インフラストラクチャと特殊な衛星端末を構築および維持するには、多額の資本投資と熟練した労働力が必要です。これにより、小規模通信事業者や新興市場における航空 SATCOM の採用が制限されることが予想されます。さらに、これらのシステムを航空機に統合し、厳格な航空宇宙認証への準拠を保証する技術的な複雑さにより、全体のコストが増加し、航空機搭載 SATCOM 市場の成長を妨げています。

市場機会:

UAV の採用の増加と先端技術が市場成長の成長機会をもたらす

この市場は、無人航空機 (UAV)軍事用途と商業用途の両方に。 UAV オペレーターは、コマンド、制御、監視、データ送信のために継続的で信頼性の高い衛星接続を求めています。これにより、軽量で効率的な SATCOM 端末のニーズが加速すると予想されます。さらに、高いデータレート、高度なモビリティをサポートし、通信を改善するための衛星通信技術と UAV プラットフォーム用ソフトウェアの進歩により、航空 SATCOM 産業の成長が促進されると予想されます。

- たとえば、2025 年 11 月、ST Engineering iDirect と Black Cat Systems Pty Ltd は、オーストラリア国防軍 (ADF) に合わせた高度な衛星通信技術デモンストレーション ラボを立ち上げ、衛星通信技術を進歩させました。この取り組みには、HEO、GEO、MEO、LEO 軌道をサポートするマルチ波形、マルチ軌道機能を備えた ST Engineering iDirect の 450 ソフトウェア デファインド モデム (450SDM) の開発が含まれています。

このようなシステムの技術進歩は、AI や IoT との統合とともに、サービス機能と運用効率を向上させており、市場の成長に有利な機会を提供すると期待されています。

市場の課題:

限られた周波数帯の可用性と規制上の制約が市場の課題となる

航空衛星通信のもう 1 つの主要な市場課題は、利用可能なスペクトルの制限と規制上の制約です。衛星通信には特定の周波数帯域へのアクセスが必要ですが、この周波数帯域は厳しく規制されており、混雑することが多く、潜在的な干渉や帯域幅割り当ての制限につながります。周波数使用に関する国際管轄区域間の調整、進化する電磁適合性規格への準拠、および複数のユーザー間でのスペクトル共有の管理が市場の成長を妨げています。

空中衛星通信市場の傾向:

多軌道衛星群の統合は市場の重要なトレンドである

市場の主要なトレンドは、低地球軌道 (LEO)、中地球軌道 (MEO)、および静止地球軌道 (GEO) 衛星を組み合わせた多軌道衛星群を使用して、シームレスで回復力のある大容量の接続を実現することです。この多軌道アプローチは、可用性とミッションのニーズに基づいて航空機プラットフォームが衛星間を動的に切り替えることを可能にすることで、地理的カバー範囲を改善し、待ち時間を短縮し、信頼性を高めます。したがって、この業界の主要企業は、高度なマルチ軌道の開発に注力しています。衛星通信接続性、セキュリティ、運用の柔軟性を強化するプラットフォームとソリューション。

- たとえば、2024 年 2 月、Comtech Telecommunications Corp. は、低地球軌道 (LEO)、中地球軌道 (MEO)、静止地球軌道 (GEO)、および超高スループット衛星 (V-HTS) 全体のネットワークを単一の低サイズ重量および電力 (SWaP) プラットフォームに統合することで、シームレスなグローバル接続を提供するように設計された新しい ELEVATE 2.0 多軌道 SATCOM プラットフォームを開始しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

安全な通信の需要と航空機の生産増加が固定翼航空機セグメントの成長を促進

プラットフォームごとに、市場は固定翼機、回転翼機、UAV に分類されます。固定翼航空機には、民間航空機、ビジネス航空機、一般航空航空機、および軍用機。回転翼航空機は軍用ヘリコプタと民間ヘリコプタで構成されます。

固定翼航空機セグメントは、空挺 SATCOM 市場で最大のシェアを占めており、その成長は、多数の商用および軍用固定翼艦隊のための信頼できる安全な通信のニーズと航空機生産の増加によって推進されています。高度な SATCOM システムを通じて乗客の体験と運用効率を向上させるための航空会社や防衛部門からの多額の投資により、この分野の需要は増加しています。

UAV は最も急成長しているセグメントであり、最高 CAGR 13.6% で成長すると予測されています。セグメントの成長の要因は、軍用と商用の両方の UAV アプリケーションにおける継続的な指揮、制御、およびリアルタイムのデータ交換に対する需要の高まりです。さらに、世界中の防衛部門が SATCOM プロバイダーと提携して、UAV 専用に設計された小型軽量の SATCOM 端末を開発しており、これがセグメントの成長を推進しています。

- たとえば、2025 年 4 月、Gilat Satellite Networks Ltd. は、同社の防衛部門が、ミッションクリティカルな運用向けに設計された DKET 3420 可搬型衛星通信端末の納入に関して、UAV 会社から 1,100 万米ドルを超える契約を獲得したと発表しました。

周波数帯域別

バランスの取れた帯域幅、信頼性、成熟した衛星カバレッジにより Ku-Band の需要が高まる

周波数帯域に基づいて、市場はLバンド、Kuバンド、Kaバンド、Xバンドなどに分割されます。

Ku-Bandセグメントは、帯域幅、コスト、信頼性のバランスなどの利点により、商業および軍事用途で広く採用されており、市場で最大のシェアを獲得しています。 Ku バンド システムは高密度の衛星カバレッジと成熟した高度なテクノロジーを備えているため、非常に信頼性が高くなります。機内インターネットアクセス、音声通話、ビデオストリーミングを手頃な料金で利用できます。さらに、既存の民間航空機は既に Ku バンド SATCOM 端末に対応する装備を備えているため、展開や改修が容易になり、セグメントの成長を促進します。

Ka-Bandセグメントは、より高いデータスループットと、ストリーミングビデオやクラウドアクセスなどの帯域幅を多用するアプリケーションに対する需要の増加により、約12.3%のCAGRで最も急速な成長を遂げています。さらに、多軌道接続と中断のないモバイル通信をサポートする技術的に高度な Ka バンド アンテナの継続的な開発がセグメントの成長を推進します。

- たとえば、2025 年 11 月、Sivers Semiconductors と Doosan は、衛星通信用の Ka バンドにおけるスケーラブルな電子制御アレイ (ESA) パネルの開発で提携しました。

用途別

増加する旅客需要と航空会社とのパートナーシップが機内接続 (IFC) と旅客ブロードバンドセグメントの成長をサポート

アプリケーションに基づいて、市場は機内接続 (IFC) と旅客ブロードバンド、ミッション通信と C2 (コマンド アンド コントロール)、ISR、ビデオとに分類されます。センサーデータバックホール、安全サービスと航空交通管理など。

航空業界では、民間航空機およびビジネス航空機での信頼できるインターネット アクセスと機内エンターテインメント サービスに対する乗客の需要が増加しているため、機内接続 (IFC) および旅客ブロードバンド部門が市場をリードしています。航空会社は衛星サービス プロバイダーと提携して、長距離フライトでの高速ブロードバンド、ビデオ ストリーミング、クラウド アプリケーションを可能にする Ku バンドおよび Ka バンドのマルチビーム アンテナを設置しています。このようなすべての要因により、機内接続アプリケーションへの衛星通信システムの採用が増加すると予想されます。

ISR、ビデオ、センサー データのバックホール セグメントは、11.8% という最速の CAGR で成長しています。このセグメントは、ネットワーク中心の戦争と戦場の状況認識をサポートするための ISR 対応空輸 SATCOM ソリューションへの投資が増加しているため、急速に成長しています。 さらに、防衛部門向けの復元力があり、コンパクトでミッションが保証された多周波数および多軌道接続ソリューションに対する要件の急増により、予測期間中に市場のセグメントの成長が促進されると予想されます。

- たとえば、2025 年 9 月に、AERKOMM は VolitionRF と販売パートナー契約を締結し、防衛、航空宇宙、諜報監視および偵察 ISR、無人プラットフォームを対象とした VolitionRF の高度な Ku/Ka および X/Ka マルチバンド空中 SATCOM 端末をアジア太平洋地域全体に配布しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

改修プログラムと機内インターネット アクセスの需要の増加が端末セグメントの成長を促進

コンポーネントに基づいて、市場は端末、アンテナとレドーム、モデムとルーター、トランシーバー、パワーアンプなどに分類されます。

民間航空における機内インターネットアクセスとエンターテインメントの需要の高まりにより、端末セグメントが市場を支配しています。端末は衛星信号の変換に使用され、高速ブロードバンドおよびリアルタイムの軍事通信の実現に役立ちます。これは、安全なデータ転送と状況認識を可能にする重要なコンポーネントです。接続対応の新しい航空機の増加と古い航空機の改修プログラムにより、端末の設置がさらに推進され、その結果、航空機搭載 SATCOM の需要が高まります。

のアンテナおよびレドーム部門は、推定 CAGR 11.7% で成長すると予想されます。 SATCOM システムの高度化に伴いこの分野は成長しており、低損失の空力レドームと統合された高性能のマルチバンド アンテナのニーズが高まっています。さらに、部品メーカーは、接続性を強化し、さまざまな航空機での商用 SATCOM ネットワークの統合を簡素化するアンテナの開発に焦点を当てており、これにより部品の需要が高まり、市場の成長がさらに促進されます。

- たとえば、2024 年 9 月、Viasat は、回転翼プラットフォームを含む戦術航空機に弾力性のあるマルチバンド、マルチ軌道、マルチベンダーの SATCOM リンクを提供する低 SWaP アクティブ電子スキャン アレイ (AESA) フェーズド アレイ アンテナを開発するため、米国空軍研究所 DEUCSI と 3,360 万米ドルの契約を締結しました。

最終用途別

高度な機内接続サービスに対する高い需要が商業部門の成長を促進

最終用途に基づいて、市場は商業用、政府および防衛用に分類されます。

商用セグメントは最大の市場シェアを保持しており、インターネット アクセス、ストリーミング、乗客体験の向上などの機内接続サービスに対する需要が高いため、最も速い成長率で成長しています。航空会社は、乗客の期待に応えるために、新しい航空機に SATCOM ラインフィット ソリューションを搭載し、古い航空機を改修するケースが増えています。

- たとえば、2025年1月、エティハド航空は、次世代の機内接続ソリューションであるViasat AmaraをエアバスA321LR、A350、ボーイング787ドリームライナー航空機を含む航空機全体に展開し、ストリーミング、ライブTV、その他のアプリケーション用の高速インターネットで乗客のデジタルエクスペリエンスを強化するため、Viasatとのパートナーシップを延長すると発表しました。

政府および防衛部門は CAGR 9.7% で安定した成長を続けています。航空機衛星通信の軍事導入は、UAV、戦闘機、航空機用 SATCOM の統合に重点を置いた防衛近代化予算によって支援されています。ヘリコプター。このセグメントの成長は、センサー データ、ビデオ フィード、および運用上の通信を世界中に送信できる、暗号化された低遅延 SATCOM システムのニーズによって推進されています。

- たとえば、2023 年 6 月、CesiumAstro は、ゼネラル・アトミックス製 MQ-9A リーパー遠隔操縦航空機に衛星通信 (SATCOM) 端末を構築、統合、デモするための米空軍 AFWERX 戦術資金増額 (TACFI) プログラムから 360 万米ドルの契約を獲得しました。

インストールタイプ別

老朽化したフリート接続のアップグレードと規制順守が改修セグメントの成長を促進

設置タイプに基づいて、市場はラインフィットとレトロフィット/アップグレードに分類されます。

拡大する接続性、規制、セキュリティ要件を満たすために、通信事業者が中年期および老朽化した航空機をアップグレードするケースが増えているため、改修/アップグレード部門が市場で過半数のシェアを占めています。

- たとえば、2024 年 5 月に、コリンズ エアロスペースは、イリジウム Certus 700 ネットワークを利用した IRT NX 衛星通信 (SATCOM) システムのプリンス アビエーション セスナ CitationJet 525 への初の改修認定と設置を達成しました。

さらに、航空会社は旅客用ブロードバンドを導入し、改修を通じて運航通信を強化することで航空機の耐用年数を延長しており、これがセグメントの成長のもう一つの推進力となっています。

ラインフィットセグメントは、CAGR 10.2% と業界最速の成長率で成長しています。このセグメントは、商業部門と軍事部門の両方で OEM から納入される接続対応航空機の数が増加しているため、急速に成長しています。新しい航空機モデルには、統合された SATCOM アンテナと端末があらかじめインストールされており、設置の複雑さとライフサイクル コストが軽減されます。さらに、航空会社は、高速で信頼性が高く、シームレスな機内インターネット アクセスを実現する Linefit 通信システムの SATCOM プロバイダーと提携しています。

- たとえば、2025 年 11 月、Neo Space Group (NSG) とタイ国際航空はタイ国際航空のボーイング 787 ドリームライナー 34 機すべてに NSG の高度な Skywaves 機内接続 (IFC) ソリューションをラインフィットするために提携し、高速旅客 Wi-Fi に最大 200 Mbps のブロードバンド速度を提供し、運用効率を向上させました。

航空SATCOM市場の地域展望

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

北米

North America Airborne SATCOM Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場で最大のシェアを占め、2025年には45億8,000万米ドルに達し、予測期間中に大幅なCAGRで成長すると予想されています。この地域の市場は、民間航空会社やビジネス航空会社全体での高帯域幅の機内接続に対する強い需要により成長しています。さらに、米国の防衛プログラムは、指揮統制をサポートするために、回復力のある多軌道 SATCOM アーキテクチャを優先しています。さらに、米国などの国々は、航空機プラットフォームでの衛星通信を強化するための高度なアンテナ システムの開発に継続的に投資しています。

- たとえば、2025 年 9 月に、米国空軍研究所は、さまざまな周波数帯域での同時送受信をサポートする Halo マルチリンク、マルチバンド、マルチ軌道ハイブリッド SATCOM アンテナ システムの開発に関して、Cubic Defense と契約を締結しました。

さらに、航空会社と航空会社は次世代衛星接続パッケージへのアップグレードを発表しており、これによりこの地域の衛星通信ソリューションの需要が高まることが予想されます。

ヨーロッパ

ヨーロッパでは、ヨーロッパ内の航空路線の密集したネットワークと、ナローボディ機とワイドボディ機の強力な接続基盤により、市場は着実な成長を遂げると予想されています。さらに、安全サービス、データリンク、航空との継続的な通信に規制が重点的に置かれています。交通管理当局は、高度な SATCOM ソリューションの使用を推進しています。さらに、防衛分野に安全で自律的な衛星通信を提供するためのさまざまなプログラムを通じた衛星システムの開発と展開が市場の成長を促進します。

- たとえば、2025 年 11 月、ドイツ連邦軍はエアバスに対し、次世代の安全な軍事静止衛星および地上システムを開発するための SATCOMBw 3 プログラムに関する 24 億 3,000 万ドルの契約を締結しました。

このような衛星の配備は、航空機プラットフォームがグローバルな見通し外接続に依存する、改善された安全で回復力のある通信インフラストラクチャを提供することにより、航空機 SATCOM を強化します。

アジア太平洋地域

アジア太平洋地域の市場は、旅客輸送量の急速な拡大、狭胴機の大量の受注残、機内接続の採用の増加によって急成長を遂げています。したがって、インドの拡大する化学産業と規制は職場の安全に焦点を当てており、予測期間中の製品需要を促進します。さらに、この地域の中国、インド、日本、韓国などの国防予算と国土安全保障予算の増加により、SATCOM対応のISR、海上哨戒機、特殊任務航空機の配備が加速している。さらに、航空会社や航空会社は、全体的なフライト体験を向上させ、継続的な接続に対する乗客の需要の高まりに応えるために、自社の航空機に機内接続システムを統合しています。

- たとえば、2022 年 5 月に中国南方航空は、30 機の A350 航空機に高度な HBCplus 機内接続システムを導入する契約をエアバスと締結しました。

このような発展は、民間航空における大容量で信頼性の高い接続ソリューションに対する需要の高まりを浮き彫りにしており、予測期間中にこの地域の市場の成長を促進すると予想されます。

ラテンアメリカ

ラテンアメリカ市場は、航空交通量の増加と民間航空部門の成長によって牽引されており、高度な機内接続とエンターテイメント サービスの需要が高まっています。さらに、地域の航空インフラの改善とリモート接続ソリューションの拡大を目的とした政府の取り組みも市場の成長を支えています。

中東とアフリカ

中東およびアフリカでは、特に湾岸協力会議 (GCC) 諸国におけるスマートシティ開発や空港容量の拡大などの大規模インフラプロジェクトによって市場の成長が促進されています。これらのプロジェクトには、都市の航空交通、公共の安全、都市管理を効率的に管理するための堅牢な衛星通信ソリューションが必要です。さらに、サウジアラビア市場は、民間航空、防衛用UAV偵察、政府通信における高スループット衛星リンクの需要の増加により、急速に成長すると予測されています。

競争環境

主要な業界プレーヤー:

戦略的イノベーション、先端材料の採用、保護技術が市場の競争力を促進

航空機搭載 SATCOM 市場は、エアバス、ロッキード・マーチン、ノースロップ・グラマン、タレス・グループ、レイセオン・テクノロジーズなどの大手多国籍防衛・航空宇宙企業が混在していることが特徴です。これらの企業は、衛星通信システム、アンテナ、モデム、統合プラットフォームなど、強力かつ広範なポートフォリオを提供しています。さらに、これらの企業は、研究開発、グローバルなサプライチェーン、戦略的パートナーシップを利用して、市場での競争上の優位性を獲得しています。

さらに、市場での地位を強化するために、主要企業は多軌道対応システム、ソフトウェア無線機、強化されたセキュリティ機能の開発などの技術革新に多額の投資を行っています。また、高度な軍事、政府、商業用途に最適化された次世代ソリューションを共同開発するために、衛星通信事業者、防衛機関、テクノロジー企業と提携を結んでいます。

プロファイルされている主要な航空衛星通信会社のリスト:

- Thales Group (France)

- Collins Aerospace (U.S.)

- Honeywell International Inc. (U.S.)

- General Dynamics Corporation (U.S.)

- Viasat, Inc. (U.S.)

- Israel Aerospace Industries (Israel)

- L3Harris Technologies, Inc. (U.S.)

- Gilat Satellite Networks (Israel)

- Orbit Communication Systems Ltd. (Israel)

- Inmarsat plc (U.K.)

主要な業界の発展:

- 2025 年 11 月: ゴーゴー社はドバイ航空ショーで、アクション・アビエーションがボーイング社の航空機を装備した最初の中東の航空会社になったと発表した。ビジネスジェットGogo Galileo FDX 接続端子を備えた BBJ 737。この全二重の電子制御アンテナ システムは、高速、低遅延のグローバル接続を提供します。

- 2025 年 9 月:Gilat Satellite Networks Ltd. は、追加の DKET 3421 可搬型 SATCOM 端末と関連サポート サービスを米陸軍に供給するために 700 万米ドルを超える注文を受けました。

- 2025 年 5 月:ハネウェルの JetWave X 衛星通信システムは、米陸軍の空挺偵察および電子戦システム (ARES) をアップグレードするために L3Harris によって選択され、ミッションクリティカルなデータ送信に高速で復元力のあるグローバル接続を提供します。

- 2025 年 4 月:エア・カナダは、民間航空会社として初めて Eutelsat OneWeb の LEO を利用した機内 Wi-Fi サービスを開始し、高速かつ低遅延の接続を乗客に提供したと発表しました。

- 2024 年 1 月:Viasat はルフトハンザ グループと契約し、ルフトハンザ、SWISS、オーストリア航空の追加航空機 150 機以上に欧州航空ネットワーク (EAN) 機内接続ソリューションを装備しました。

レポートの範囲

世界市場分析は、レポートに含まれるすべての航空SATCOM市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。市場レポートには、市場におけるバイヤーとサプライヤーの潜在力を示すポーターのファイブフォース分析が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報が提供されます。市場分析には、市場シェアと主要な主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 10.5% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | プラットフォーム別、周波数帯域別、アプリケーション別、コンポーネント別、最終用途別、設置タイプ別、および地域別 |

プラットフォーム別 |

|

周波数帯域別 |

|

用途別 |

|

コンポーネント別 |

|

最終用途別 |

|

インストールタイプ別 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 134 億米ドルで、2034 年までに 329 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 45 億 8,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に10.5%のCAGRで成長しています。

固定翼航空機セグメントはプラットフォーム別に市場をリードしています。

市場を牽引する主な要因は、信頼性の高い高速機内接続と通信に対する需要です。

タレス グループ (フランス)、コリンズ エアロスペース (米国)、ハネウェル インターナショナル (米国)、およびジェネラル ダイナミクス (米国) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 202

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。