航空用ガソリン(Avgas)市場規模、シェア及び業界分析、エンドユーザー別(民間、商用、軍事)、地域別予測、2026-2034年

航空ガソリン(AVGAS)市場規模

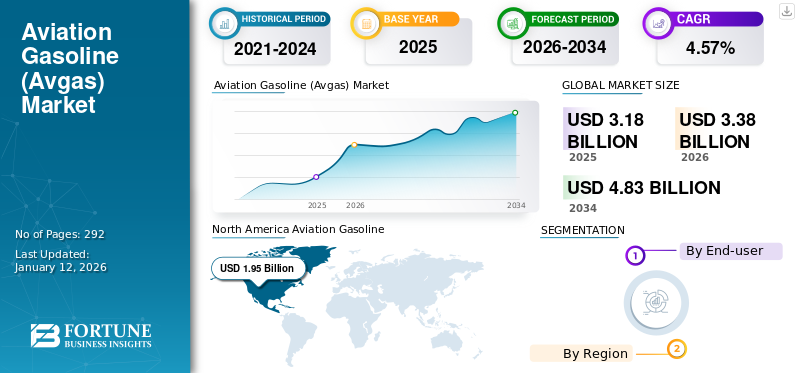

航空用ガソリン(Avgas)市場規模は2025年に31億8,000万米ドルであり、2026年の33億8,000万米ドルから2034年までに48億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.57%を示すと予測される。北米は2025年に61.23%のシェアで世界市場を支配した。米国の航空ガソリン(Avgas)市場は、民間・レクリエーション用航空機およびパイロット訓練の需要増加を背景に、2032年までに推定25億8,000万米ドルに達する大幅な成長が見込まれている。

航空用ガソリン(Avgas)は主にピストンエンジン航空機の動力源として使用される。標準的な作動温度下では可燃性が高く、オクタン価によって主に決定される。従来は80/87、91/96、100/130、108/135、115/145など多様なグレードが存在した。需要の減少に伴い、現在は単一グレードである航空用ガソリン(Avgas)100/130に統一されている。訓練、スポーツ、航空用途向けのピストンエンジン航空機に対する需要の増加が、市場の長期的な成長を促進するでしょう。

COVID-19の発生は、2020年にフライトのキャンセルやウイルス拡散防止のための渡航制限が課されたことで、大きな危機を引き起こしました。この要因により、航空用ガソリンおよび航空タービン燃料 (ATF)の需要が大幅に減少した。パンデミックのピーク時には、多くのフライトで運航が縮小された。民間および企業用航空機の制限により、航空用ガソリンの消費量は依然として比較的低水準であった。パンデミックは訓練学校の閉鎖も余儀なくさせた。しかし、世界中の多くの国が航空交通量を増やすために国境を開放しつつある。この状況は、今後数年間でジェット燃料の需要を正常化させる可能性が高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空用ガソリン(Avgas)市場に関するインサイト

日本では、一般航空需要の回復や、地方空港の利活用促進により、航空ガソリン(Avgas)に対する関心が着実に高まっています。特に、訓練航空機や小型航空機の運用拡大、さらには航空産業の安全基準強化が進む中、グローバルなAvgas市場の動向を把握することは、燃料供給事業者・航空関連企業にとって重要な競争要素となっています。世界市場での価格動向、規制強化、代替燃料の開発などは、日本の航空燃料戦略や設備投資判断に大きな示唆を与えます。

航空ガソリン(アブガス)市場の動向

航空旅行需要の増加が市場全体の成長を牽引

経済成長、特に新興市場における拡大は、消費支出とビジネス活動の増加をもたらし、航空旅行需要を促進します。所得の増加に伴い、レジャー旅行、家族や友人訪問、新たな目的地探訪のための航空運賃を支払える人々が増加しています。さらに、ビジネス機会の拡大と国際貿易の増加により、会議、カンファレンス、物流のための頻繁な航空移動が必要となり、需要をさらに押し上げています。観光産業は航空旅行需要の重要な貢献者です。

グローバル化や接続性の向上といった要因に後押しされ、世界的な観光が成長を続ける中、レジャー、観光、冒険、文化体験を目的とした旅行者が増加している。この観光客数の急増が、航空便と航空用ガソリンの需要を牽引している。企業がグローバルに事業拡大し、世界中のパートナー、顧客、ステークホルダーとのつながりを構築しようとする中で、ビジネス旅行は航空需要の重要な構成要素であり続けている。ビジネス旅行者は、会議、交渉、プロジェクト管理のために頻繁かつ効率的な航空輸送を必要とすることが多く、これが商業便と航空燃料の安定した需要に寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空ガソリン(アブガス)市場の成長要因

様々なスポーツイベントにおける小型航空機の採用拡大が市場成長を加速

航空ガソリン市場は、写真撮影、観光、遊覧飛行などの目的で小型航空機への需要が高まっていることから、大幅な成長が見込まれています。航空ラリー、曲技飛行、航空レース、気球飛行、航空模型、グライダー、グライダーなど、多くのスポーツ活動がピストン式航空機の販売を大幅に増加させています。一般航空機製造業者協会(GAMA)によれば、ピストンエンジン搭載機の販売台数は2021年の1,409機から2022年には1,524機へと増加した。前述の要因により、今後数年間で航空用ガソリン(アブガス)市場の成長が促進される見込みです。

民間航空の増加が市場成長を牽引

民間航空の増加は航空用ガソリン市場に好影響を与えると予想されます。プライベート航空は通常、ピストンエンジン航空機用の航空ガソリン(Avgas)やタービンエンジン航空機用のジェット燃料など、一般航空燃料に依存している。ビジネスジェットやレクリエーション飛行を含むプライベート航空サービスの需要が高まるにつれ、航空燃料の消費量増加につながる可能性がある。プライベート航空の増加に伴い、固定基地事業者(FBO)への需要も増加し、製品需要を促進する。例えば2023年5月、カナダ最大のプライベートジェットチャーター事業者であるチャートライト・エア・グループは、同国ウォータールー国際空港に最新FBO(固定基地事業者)「ハンガー64」のグランドオープンを実施した。この先進的な施設は、業界の高まる需要に効果的に対応するため事業拡大を図るChartrightにとって大きな成果である。FBOは驚異的な10万平方フィートの面積と15万平方フィートのランプエリアを誇り、ウォータールー国際空港におけるChartrightの拠点を拡大している。

抑制要因

電気・ハイブリッド航空機への移行加速が市場成長を鈍化させる可能性

エネルギー需要の増加と燃料価格の高騰を受け、航空分野の燃料使用量を削減可能なハイブリッド電気推進システムの開発が進められている。2023年6月、ダール社はフランスの技術系スタートアップと提携し、2027年の実用化を目指すハイブリッド電気航空機に必要な動力システムの開発に着手した。ダエールのディディエ・カヤット最高経営責任者は6月20日、トゥールーズに拠点を置くアスカデンス・フライト・テクノロジーズがプロジェクトに参加したことを発表し、これは同社が航空機の炭素排出量削減に向けた転換であると述べた。

航空ガソリン(Avgas)市場セグメント分析

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

民間セグメントの優位性は民間航空の増加が牽引

エンドユーザー別では、市場は民間、商用、軍事のセグメントに分類される。

予測期間において、プライベートセグメントが市場を支配すると予想される。同セグメントは2022年に航空用ガソリン(Avgas)市場で最大のシェアを占めた。プライベート航空機への需要は、新興経済圏における主要プライベートジェットチャーター事業者の割合増加と、移動時間の短縮を目的としたプライベート機利用の需要高まりによって牽引されている。例えば2023年5月、カナダ最大のプライベートジェットチャーター事業会社であるチャートライト・エア・グループは、ウォータールー地域国際空港(YKF)に新設したFBO「ハンガー64」のグランドオープンを発表しました。この最新鋭の施設は、業界の需要と顧客層の拡大に対応する事業拡大を図るチャートライトにとって重要なマイルストーンとなる。

2022年には商業セグメントが市場で2番目に大きなシェアを占めた。慈善団体や大・中・小規模企業からの航空機需要増加により、このセグメントは成長を続けています。エアバス社によれば、2040年末までにアジア太平洋地域では17,620機の航空機が導入され、そのうち13,660機がA220やA320ファミリーなどの小型カテゴリーに分類される見込みです。今後数年間で、軍事セグメントが市場の成長に大きく寄与する見込みです。艦隊更新プログラムの増加、国内外の安全保障上の懸念、世界的な領土紛争など複数の要因が、軍用機への支出を牽引すると予想されます。

地域別分析

地理的には、北米、アジア太平洋、欧州、中南米、中東・アフリカに区分される。

North America Aviation Gasoline (Avgas) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が世界市場を牽引すると予測される。米国は航空用ガソリン(Avgas)の主要消費国であり、同国における民間航空旅行者の増加が地域市場の拡大を促進する見込み。

2022年6月14日、LIFTアカデミーの飛行訓練プログラムは、新たな航空機発注によりダイヤモンド・エアクラフト・インダストリーズとの連携を強化した。ダイヤモンド社の訓練用航空機を受領し、同社のダイヤモンド機保有数は2機のDA20を含む47機となった。LIFTアカデミーは年間約300名の航空学生を指導する米国最大級のダイヤモンド機運航事業者である。さらに、同アカデミーは米国で最も技術的に先進的な機体群を保有しており、追加で50機の購入オプションも有している。

アジア太平洋地域は市場で第2位の規模を占め、予測期間中に大幅な成長が見込まれている。オーストラリア、中国、日本、その他のアジア太平洋諸国は可処分所得の面で最大のシェアを占めた。

例えばIATAによれば、アジア太平洋地域の航空会社は2023年4月の航空旅客数が前年同月比192.7%増加した。搭乗率は13.2ポイント上昇して81.6%に達し、供給能力は145.3%増加した。中国の国内線旅客数は前年同月比536.2%増となり、2019年4月の水準を6%上回った。

欧州では世界市場において着実な成長が見られる。移動時間の短縮を目的にチャーター機やプライベート機を利用する需要の高まりが、同地域の航空ガソリン市場を牽引している。

2022年5月、プライベート航空業界のリーダー企業の一つであるJetexは、ロンドン初の固定基地事業者(FBO)開設を発表した。この新たな事業拡大は、同社の市場ポジション強化と国際展開の推進を目的としている。

ラテンアメリカは世界市場で主要なシェアを占めており、AMSTATによれば、メキシコ(保有機数988機)とブラジル(同782機)がそれぞれ米州で2番目、3番目に大きなビジネス航空機保有国となっている。

中東・アフリカ地域も世界市場で相当なシェアを占める見込みだ。オックスフォード・エコノミクス社の推計によれば、2036年までに中東諸国における航空旅客と観光セクターの経済効果は拡大し、430万人の雇用(2016年比78%増)を支え、GDPに3,450億米ドル(166%増)を貢献すると見込まれている。

主要業界プレイヤー

主要プレイヤーは地位強化のため契約延長を優先

エクソンモービルとシェルは、幅広い製品ポートフォリオと先進国・発展途上国に広がる大規模なグローバルネットワークを背景に、予測期間中も大きな市場シェアを維持すると見込まれる。ただし、少数の地元競合企業がグローバル市場に参入することで参入障壁が高まる可能性があり、将来的に激しい競争が予想される。

主要企業の一部は収益拡大に向け新規契約交渉に注力している。例えば2021年1月、グローバルエネルギー供給企業ワールド・フューエル・サービス(World Fuel)は、ロンドン・オックスフォード空港およびロンドン・ヘリポート向けにジェット燃料A-1、航空用ガソリン(Avgas)、訓練パッケージを供給する2件の契約を獲得した。同社の5年契約は2021年2月に開始予定とされた。

主要企業プロファイル一覧:

- エクソンモービル (米国)

- シェル (オランダ)

- BP Plc (英国)

- トタル (フランス)

- レプソル (スペイン)

- ヴィトール・グループ (英国)

- フィリップス66 (米国)

- インディアン・オイル・コーポレーション・リミテッド (インド)

- ビバ・エナジー・グループ (アルジェリア)

- ヘルムコ・オイルAB (スウェーデン)

業界の主な動向:

- 2023年7月: インド・バドダラにあるインド石油の主力製油所で生産されたAV GAS 100 LLが、民間航空総局(DGCA)による試験と認証を受けた。これは高オクタン価の航空燃料であり、輸入品と比較して優れた性能品質基準を満たす製品仕様を満たすと主張している。

- 2023年1月: 国営のインド石油公社(IOC)は、小型航空機向け特殊航空燃料の輸出を開始した。無人航空機(ドローン)向け特殊航空燃料「AVIATION GASOLINE(AVGAS)100 LL」の輸出を開始した。この特殊航空燃料の輸出により、国内最大の自動車燃料小売業者は、この市場における収益性の高い機会を開拓することを目指している。

- 2022年9月: インド石油は、インドで航空ガソリン(Avgas)100 LLを製造・販売する初の石油販売会社となった。石油天然ガス大臣は国産AVGAS 100 LLの重要性を強調し、空港利用客の増加に伴い成長する航空産業の需要を満たすには国産航空燃料の投入が不可欠であると述べた。(アブガス)精製施設における汚染浄化費用としてエクソンモービル社に2,030万米ドルの支払いを命じた。

- 2020年1月:エアBPはBAAトレーニングとの契約を延長し、同社の全飛行訓練基地への航空ガソリン(アブガス)100LL航空燃料供給に加え、リェイダ・アルグアイレ及びスペイン国内の訓練活動実施空港におけるBAAトレーニング機体向け無鉛航空燃料の供給を継続する。この契約により、BAA Training は南ヨーロッパで無鉛航空燃料を使用する最初の航空アカデミーの一つとなりました。

レポートのカバー範囲

本調査レポートは、市場に関する詳細な分析を提供します。市場の動向、推進要因、機会、脅威、制約に関する情報は、関係者が市場に関する貴重な知見を得るのにさらに役立ちます。本レポートでは、主要プレイヤーとその拡大戦略に関する情報を提示することで、詳細な競争環境も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.57% |

|

単位 |

価値(10億米ドル)と数量(千トン) |

|

セグメンテーション |

By エンドユーザー別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は31億8000万米ドルと評価された。

予測期間において、世界市場は年平均成長率(CAGR)4.57%を記録すると予測されている。

北米市場規模は2025年に19億5000万米ドルと評価された。

エンドユーザーに基づいて、プライベートセグメントはグローバル市場の支配的なシェアを保持しています。

世界の市場規模は2034年までに48億3000万米ドルに達すると予測されている。

スポーツベースの活動における小規模航空機の需要の増加は、市場の成長を促進します。

ExxonmobilとShellは、市場全体で積極的に営業しているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 292

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。