航空宇宙用アキュムレータの市場規模、シェア、業界分析、アキュムレータのタイプ別(ブラダー、ピストン、ダイアフラム、金属ベローズ)、圧力クラス別(3,000 Psi未満、3,000 - 5,000 Psi、5,000 Psi以上)、アプリケーション別(飛行制御と作動、着陸装置の緊急延長、制動エネルギー予備、ドア、スロープおよび貨物システム、逆推力作動装置、その他)、容量別 (5 L)、最終用途別 (OEM およびアフターマーケット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

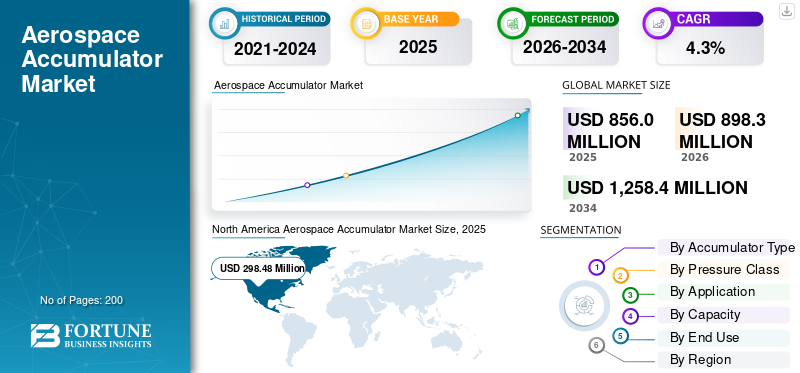

世界の航空宇宙用アキュムレータ市場規模は、2025年に8億5,600万米ドルと評価されています。市場は2026年の8億9,830万米ドルから2034年までに12億5,840万米ドルに成長すると予測されており、予測期間中に4.3%のCAGRを示します。北米は、2025 年に 34.86% の市場シェアを獲得し、航空宇宙用アキュムレータ市場を独占しました。

航空宇宙用アキュムレータ市場は航空宇宙産業の重要な分野であり、商業、軍事、宇宙用途で使用される不可欠な水力エネルギー貯蔵ソリューションを提供します。航空宇宙用アキュムレータは、飛行制御システム、着陸装置の操作、非常用電源バックアップ、燃料システムなどの重要な機能をサポートし、航空機の安全性と運用効率を確保します。市場の成長は、燃料効率が高く軽量なコンポーネントに対する需要の増加、油圧技術の進歩、世界的な民間航空機および防衛航空機の生産の増加によって推進されています。リアルタイム監視機能を備えたスマートアキュムレータなどのイノベーション予知保全能力は将来の成長軌道も形作ります。

都市部のエアモビリティと UAV 分野の拡大により、コンパクトで高性能な用途向けに設計された特殊なアキュムレータの需要が高まっています。市場は、炭素排出量の削減と安全基準の強化に焦点を当てた規制支援の恩恵を受けており、先端材料や設計手法への投資が促進されています。北米などの地域は、成熟した航空宇宙インフラと防衛近代化の取り組みにより市場をリードしていますが、アジア太平洋地域は民間航空と自国の航空宇宙製造能力の拡大によって急速な成長を遂げています。

航空宇宙用アキュムレータ市場は、ティア 1 および専門サプライヤーの集中セットによって支配されています。 Parker Aerospace (米国)、Collins Aerospace (米国)、および Eaton Aerospace (米国) は、飛行制御、着陸装置、およびブレーキ システムに統合された油圧および空気圧アキュムレータの幅広いポートフォリオをリードしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙用蓄電池市場の主なポイント

- 2025年の市場規模:8億5,600万米ドル

- 2026年の市場規模:8億9830万米ドル

- 2034年までの市場規模予測:12億5,840万米ドル

- 年平均成長率:2026年~2034年で4.3%

- 北米は2025年時点で航空宇宙用蓄電池市場を席巻し、市場シェアは34.86%に達した。

- 膀胱関連分野は、2026年には46.03%のシェアで市場をリードすると予想されている。

- 3,000~5,000psiのセグメントは、2026年には56.15%のシェアを占め、市場を席巻すると予測されている。

北米

北米は、堅調な民間航空機生産、防衛投資、油圧システムの進歩に支えられ、2025年に2億9848万米ドルの収益を上げた。

ヨーロッパ

欧州では、燃費向上への取り組み、環境に配慮した航空プログラム、そして大規模なMRO(整備・修理・オーバーホール)活動に牽引され、2026年には2億6460万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は2026年には2億7250万米ドル規模になると推定されており、航空会社の機材数増加と航空宇宙インフラへの投資拡大により、最も急速な成長が見込まれている。

私たち

大規模な航空機製造と進行中の防衛近代化計画に支えられ、市場規模は2026年には2億8300万米ドルに達すると予測されている。

日本

航空宇宙技術、航空機部品製造への投資増加、および航空用途全体における先進的な油圧システムの採用拡大が、成長を支えている。

続きを読む

航空宇宙用アキュムレータ市場動向

急速な拡大を促進する高度で持続可能なシステムへの需要

航空宇宙用アキュムレータ市場の成長は、民間航空機および防衛航空機が油圧システムの統合と環境への影響に取り組む方法の急速な進化を反映して、持続可能性、デジタル化、および高度な軽量エンジニアリングへの移行によって特徴付けられています。従来の鋼鉄から離れる動きが目に見えてあります/アルミニウム複合材料とチタンを使用した設計により、重量を軽減し、燃費を向上させると同時に、より厳しい排出ガス規制にも準拠します。オンボードセンサーや予知保全アルゴリズムなどのスマートテクノロジーが最新のアキュムレータに統合されており、リアルタイムのシステム監視を提供し、ダウンタイムを最小限に抑えます。地域の航空機の近代化と環境に優しい航空の推進がこの傾向を加速しており、特にアジア太平洋地域では、航空部門の急速な拡大とアップグレードに伴い導入が加速しています。航空宇宙プラットフォームが UAV や次世代戦闘機から民間旅客機まで多様化するにつれ、持続可能性の目標と運用の信頼性が最前線に置かれ、アキュムレータ製造におけるイノベーションと適応性がますます好まれる傾向にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

航空機生産の急増とデジタル統合が市場の成長を加速

航空宇宙用アキュムレータ市場の主な推進要因は、商業、軍事、民間部門にわたる航空機納入の急増と、油圧およびエネルギー管理システムのデジタルアップグレードです。高度な飛行制御、着陸装置、ブレーキ、冗長機構は臨界油圧のアキュムレーターに依存しており、現代の航空宇宙設計において信頼性を交渉の余地のないものにしています。 「」の上昇もっと電気飛行機を「」のコンセプトにより、緊急時のエネルギー需要と迅速な作動をサポートするコンパクトな統合型アキュムレータの需要が高まっています。特に北米、ヨーロッパ、急速に発展するアジア太平洋市場における防衛近代化プログラムにより、システムメーカーは新規および改修済みの艦隊の両方に最先端のアキュムレータへの投資を迫られています。予知保全、スマートセンサーの統合、およびリアルタイム診断におけるイノベーションにより、アキュムレータは高機能化を達成するための中心となることが保証されています。業界内の安全基準、運用継続性、コスト効率を重視します。

市場の制約

市場の成長を妨げるコスト、コンプライアンス、持続可能性のプレッシャー

航空宇宙用アキュムレータ部門は、不安定な材料コスト、規制の複雑さ、持続可能な製造規模の拡大における課題により、重大な制約に直面しています。先進的な複合材料とチタンの採用は軽量化には不可欠ですが、地政学的な緊張や世界的なサプライチェーンの混乱によって価格変動と調達リスクがさらに高まります。厳しい航空基準や環境基準に準拠するには、大規模で費用のかかる研究開発、テスト、認証プロトコルが必要となり、製品サイクルが遅くなり、利益が圧迫されます。リサイクル、低廃棄物製造、使用済み製品の回収など、より環境に優しいソリューションを求める業界の取り組みにより、規制の枠組みが管轄区域を超えて拡大するにつれ、運用上の余裕がさらに厳しくなっています。レガシー航空機の運航期間が長くなると、準拠したアキュムレータ システムを改修すると技術的およびコスト的な障壁が生じ、広範な市場での採用とイノベーションが制約されます。

市場機会

電化とその必要性 市場の成長を促進する軽量航空機部品

航空宇宙の電化と航空機部品の軽量化の推進により、蓄電池メーカーやシステム インテグレーターにとって魅力的な市場機会が開かれています。電気航空機やハイブリッド航空機、アーバンエアモビリティビークル、作動、制動、緊急電源バックアップのためのコンパクトで高密度のエネルギーソリューションを必要とする高性能UAVなどの分野での成長が期待されています。スマートでエネルギー効率の高い油圧装置への移行により、アキュムレータは、フライバイワイヤ制御からアクティブ振動抑制に至るまで、新しい設計基準と革新的な材料が要求される新しいシステムアーキテクチャで中心的な役割を果たすことができます。宇宙探査および衛星打ち上げロケットの進化により、極度の物理的ストレスや運用上のストレスに耐えることができる特殊で堅牢なアキュムレータの市場の可能性がさらに拡大しています。航空宇宙インフラ、デジタル化、カーボンニュートラル航空のための研究開発への政府投資などのエコシステムの変化により、航空宇宙アキュムレーター企業にとって、製品開発を革新し、新たな航空機のコンセプトや効率性の要求に合わせて調整できる好ましい環境となっています。

市場の課題

テクノロジー、レガシー統合、競争圧力が市場の大きな課題となっている

性能、コンプライアンス、費用対効果を維持しながら、次世代のアキュムレータ技術を従来の航空機に統合することは、依然として市場の中心的な課題です。デジタルプラットフォームの流入と、スマートセンサーネットワークは、特に多様な油圧アーキテクチャを備えた混合フリートの場合、相互運用性を複雑にします。メーカーは認証の複雑さを継続的に乗り越える必要があり、規格や国境を越えた要件の進化により、柔軟な設計に加え、堅牢な文書化とテストが求められます。従来の OEM と機敏なテクノロジーの新興企業の両方が主導する競争激化により、既存企業は利益を抑制しながらイノベーション パイプラインを加速する必要に迫られています。極端な環境 (温度、振動、圧力) で信頼性を実現するには、設計と材料の選択が複雑になります。さらに、安全性と効率性を高める一方で、自動化と AI を活用した診断の導入が進むと、多額の投資が必要となり、小規模な航空宇宙用アキュムレータのサプライヤーや新規参入者にとっては困難になる可能性があります。

セグメンテーション 分析

アキュムレータのタイプ別

ブラダーアキュムレータは、信頼性の高い油圧性能とメンテナンスの必要性の低さにより市場を支配しています

アキュムレータのタイプによって、市場はブラダー、ピストン、ダイヤフラム、金属ベローズに分類されます。

膀胱セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 46.03% のシェアを獲得すると予想されます。ブラダーアキュムレータは、メンテナンスが簡単で信頼性の高い油圧エネルギー貯蔵、圧力変化への迅速な応答、およびさまざまな航空機との良好な互換性を提供するため、需要を独占しています。油圧環境を整え、ライフサイクル全体を通じてコスト効率を高めます。

ピストンセグメントは、予測期間中に 4.4% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

圧力クラス別

安全性と性能のためにより高い油圧を必要とする現代の航空機により、3,000 ~ 5,000 Psi セグメントが市場をリード

圧力クラスにより、市場は 3,000 psi 未満、3,000 ~ 5,000 psi、5,000 psi 以上に分類されます。

3,000 ~ 5,000 psi セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 56.15% のシェアを獲得すると予想されます。 3,000 ~ 5,000 psi セグメントの需要の高まりは、新世代の航空機やアップグレードされた航空機でのより堅牢な高圧油圧性能の必要性から生じており、最適な作動、安全性、運用の信頼性を提供します。

5,000 psi を超えるセグメントは、予測期間中に 5.0% の CAGR で成長すると予想されます。

用途別

飛行の安全性と制御精度は安定した油圧力に依存するため、飛行制御および作動セグメントが優位を占める

市場は用途別に、飛行制御と作動、着陸装置の緊急延長、制動エネルギー予備、ドア、ランプと貨物システム、逆推力装置の作動などに分類されます。

フライトコントロールおよびアクチュエーションセグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 34.30% のシェアを獲得すると予想されます。現代の航空の安全性と操縦性は、エネルギー貯蔵、圧力安定性、ミッションクリティカルな制御における迅速な応答のためのアキュムレーターに依存しているため、作動および飛行制御アプリケーションがこの分野の需要を促進しています。

着陸装置緊急延長セグメントは、予測期間中に 4.5% の CAGR で成長すると予想されます。

容量別

UAV とアーバン エア モビリティ プラットフォームの台頭により 1 ~ 5 L アキュムレータの需要が増加

市場は容量に応じて、1 L 未満、1 ~ 5 L、5 L 以上に分類されます。

1 ~ 5 L セグメントは 2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 56.19% のシェアを獲得して優位に立つと予想されます。都市部のエアモビリティのおかげで、1 ~ 5 リットルのコンパクトなアキュムレータの需要が高まっています。無人航空機小型軽量の飛行プラットフォームと特殊なサブシステム統合のための正確なエネルギー貯蔵を必要とするプログラム。

1 L 未満のセグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

最終用途別

新しい航空機の設計には厳格なコンプライアンスとイノベーション基準を満たす組み込みアキュムレータが必要であるため、OEM セグメントが指揮を執る

最終用途によって、市場はOEMとアフターマーケットに分類されます。

OEM セグメントは 2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 65.20% のシェアを獲得すると予想されます。アキュムレータは新しい航空機の設計に組み込まれており、世界中で次世代の商用車、軍用車、防衛車の発売におけるコンプライアンス、信頼性、運用上のニーズを満たすため、OEM 需要は旺盛です。

アフターマーケットセグメントは、予測期間中に 4.0% の CAGR で成長すると予想されます。

航空宇宙用アキュムレータ市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

北米

North America Aerospace Accumulator Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 2 億 8,937 万米ドルで圧倒的なシェアを維持し、2025 年にも 2 億 9,848 万米ドルで首位を獲得しました。主要な民間航空機の生産、広範な防衛プログラム、油圧システムのデジタル化と革新におけるリーダーシップによって需要が最も高まっています。航空機の更新と次世代航空機プラットフォームにより、高度なアキュムレータの必要性が高まります。

2026 年には、米国市場は 2 億 8,300 万米ドルに達すると推定されています。米国の航空宇宙用アキュムレータの需要は、大規模な民間航空機の生産と広範な防衛近代化プログラムによって促進されています。サプライチェーンの課題にもかかわらず、ナローボディ機とワイドボディ機の安定した納入により市場のニーズが維持されています。燃料効率が高く軽量なシステムや飛行制御技術の革新も、国内の航空宇宙製造と近代化エコシステムの成長に合わせて需要を強化しています。

ヨーロッパ

予測期間中に、欧州地域は 4.2% の成長率を記録し、2026 年には評価額 2 億 6,460 万米ドルに達すると予測されています。成長は、燃料効率規制、グリーン航空プロジェクト、および広範な MRO 活動によって維持されています。需要は、民生用と軍事用の両方の軽量で環境に優しいアキュムレータ ソリューションに集中しています。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年に 2 億 7,250 万米ドルに達すると推定されています。航空機材の拡大、政府支援の航空宇宙インフラ、商業および防衛の積極的な航空投資によって推進され、最も急速に成長している地域であり、先進システムの導入をリードしているのは中国とインドです。

世界のその他の地域

残りの世界市場は、2026年までに評価額4,870万米ドルを記録する見込みです。中東、アフリカ、ラテンアメリカの市場は、地域の艦隊拡大と防衛調達により上昇していますが、確立された市場と比較すると総量は依然として少ないです。

競争環境

業界の主要プレーヤー

主要企業によるイノベーション、パートナーシップ、都市統合によって成長を促進

Parker Aerospace、Collins Aerospace、Eaton Aerospace、Safran Landing Systems、Liebherr-Aerospace、Arkwin Industries、Triumph Group、Sargent Aerospace & Defense、Valcor Engineering、PneuDraulics などの主要企業がこの市場の発展に貢献しています。これらの企業は、アキュムレータの設計、材料科学、デジタル技術の統合における継続的な革新を通じて、性能と信頼性を向上させることに貢献しています。同社は、厳しい航空宇宙認証基準を満たすアキュムレータを供給し、より安全で効率的な航空機の運航を可能にします。多くの企業が、世界的な持続可能性の目標に沿った軽量で環境に優しいソリューションを開発するために、研究開発コラボレーションや戦略的パートナーシップに取り組んでいます。同社の広範な世界的な製造およびサービス ネットワークにより、商業および防衛分野での運用準備を維持するために不可欠なタイムリーな納品とアフターマーケット サポートが保証されます。これらの業界リーダーが集合的に技術の進歩を推進し、市場範囲を拡大することで、航空宇宙用アキュムレータ市場シェアの回復力と進化する航空宇宙トレンドへの適応性を確保しています。

主要な航空宇宙用アキュムレーター企業のリスト

- パーカー・エアロスペース(私たち。)

- コリンズ・エアロスペース社(米国)

- イートン・エアロスペース社(米国)

- サフラン ランディング システムズ (フランス)

- リープヘル航空宇宙(フランス)

- アークウィン・インダストリーズ(私たち。)

- トライアンフグループ(米国)

- サージェント航空宇宙および防衛(私たち。)

- バルコーエンジニアリング(米国)

- PneuDraulics (PDI) (米国)

主要な産業の発展

- 2025年10月~ロールス・ロイスは、パール 700 およびパール 10X エンジン用のファンブレードを製造および供給する契約をバーラト フォージと締結しました。ベルリン近郊のロールス・ロイスのダーレヴィッツ拠点で締結されたこの協定は、両社の協力を深め、2030年までにロールス・ロイスのインド調達を倍増する計画を支援するものである。

- 2025年7月~FDH Aero の一部門である FDH Hardware は、世界中の OEM およびアフターマーケット顧客にファスナーを提供するために MS Aerospace と新しい供給契約を締結しました。この契約は、宇宙、軍事、宇宙にわたる重要なアプリケーションをカバーしています。ヘリコプター、民間航空機、ミサイル、ジェット、ロケット エンジン プラットフォーム。

- 2025年7月~HAECO とリープヘル・エアロスペースは、COMAC の C909 および C919 プログラムをサポートするコンポーネント保守契約を締結しました。パートナーは共同で油圧コンポーネントの修理およびオーバーホールサービスを提供し、COMAC の保有車両の拡大に伴い安全性と信頼性を維持することを目指します。

- 2025年5月 –GEエアロスペースはユナイテッド・エアロ・グループとの限定販売契約を締結し、UAGがCT7/T700エンジンの部品と予備品を販売することを認可した。この取り決めにより、部品およびメンテナンス ソリューション用の認定チャネルがもう 1 つ追加され、CT7/T700 オペレータのサービス アクセスが拡大します。

- 2024年5月~トップキャストは、航空宇宙および防衛ハードウェアにおける共同活動を拡大するために、Apollo Aerospace Components と新たな協力協定を締結しました。アポロは提携を通じて、米国および欧州仕様のナット、ボルト、ネジ、リベット、ベアリング、シール、ラベル、油圧継手などの幅広い製品を供給する予定です。

レポートの範囲

航空宇宙用アキュムレータ市場では、ブラダー、ピストン、充電、制御システムなどのアキュムレータコンポーネントを専門とする大手メーカー、油圧システムインテグレータ、サービスプロバイダーなど、主要なエコシステムプレーヤーを集中的に分析しています。このレポートでは、民間航空、軍事用途、そして都市航空モビリティや地域航空輸送などの新興分野にわたる主要なユースケースを調査しています。これは、政策の展開、規制上のマイルストーン、実際の導入と世界規模のインフラ拡張を促進するパイロット プログラムをマッピングします。材料技術、デジタル統合、持続可能性への取り組みにおける重要な変化が、市場の成長を加速する重要な要因として強調されています。

[ケヴィクヌワム]

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.3% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション

|

アキュムレータのタイプ別 · 膀胱 · ピストン · ダイヤフラム · 金属ベローズ |

|

圧力クラス別 · 3,000 Psi 未満 · 3,000 - 5,000 Psi · 5,000 Psi 以上 |

|

|

による 応用 · 飛行制御と作動 · 着陸装置緊急延長 · ブレーキエネルギーリザーブ · ドア、スロープ、貨物システム · 逆推力作動 · その他 |

|

|

容量別 · < 1L · 1~5L · > 5L |

|

|

最終用途別 · OEM · アフターマーケット |

|

|

地域別 · 北米 (アキュムレータのタイプ、圧力クラス、アプリケーション、容量、最終用途、および国別) o 米国 (最終用途別) o カナダ (最終用途別) · ヨーロッパ (アキュムレータのタイプ、圧力クラス、用途、容量、最終用途、および国別) o イギリス (最終用途別) o ドイツ (最終用途別) o フランス (最終用途別) o ロシア (最終用途) o ヨーロッパのその他の地域 (最終用途別) · アジア太平洋 (アキュムレータのタイプ、圧力クラス、アプリケーション、容量、最終用途、および国別) o 中国 (最終用途) o 日本 (最終用途別) o インド (最終用途別) o アジア太平洋地域のその他の地域(最終用途別) · その他の国 (アキュムレータのタイプ、圧力クラス、用途、容量、最終用途、およびサブ地域別) o 中東およびアフリカ (最終用途別) o ラテンアメリカ (最終用途別) |

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 8 億 5,600 万米ドルで、2034 年までに 12 億 5,840 万米ドルに達すると推定されています。

市場は予測期間中(2026~2034年)に4.3%のCAGRで成長しています。

膀胱セグメントが市場をリードしました。

容量別にみると、1 ~ 5 L セグメントが世界市場を独占しました。

Parker Aerospace、Collins Aerospace、Eaton Aerospace、Safran Landing Systems、Liebherr-Aerospace、Arkwin Industries は、市場の主要な OEM です。

北米が最大の市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。