航空宇宙用チタン市場規模、シェアおよび業界分析、合金グレード別(Ti-6Al-4V、Ti-3Al-2.5V、Ti-5Al-2.5Fe、Ti-7Al-4Mo、その他)、タイプ別(板、シート、バー、ロッド、チューブ、パイプ)、技術別(鋳造、鍛造、粉末化、圧延、その他)、用途別(航空機構造、航空機エンジン、宇宙船、ミサイル、産業応用)、プラットフォーム別(民間航空、軍用航空、宇宙システム、および一般航空)、エンドユーザー別(OEM、Tier 1 サプライヤー、MRO およびアフターマーケット、防衛および宇宙請負業者)、および地域予測、2026 ~ 2034 年

航空宇宙用チタン市場規模と今後の見通し

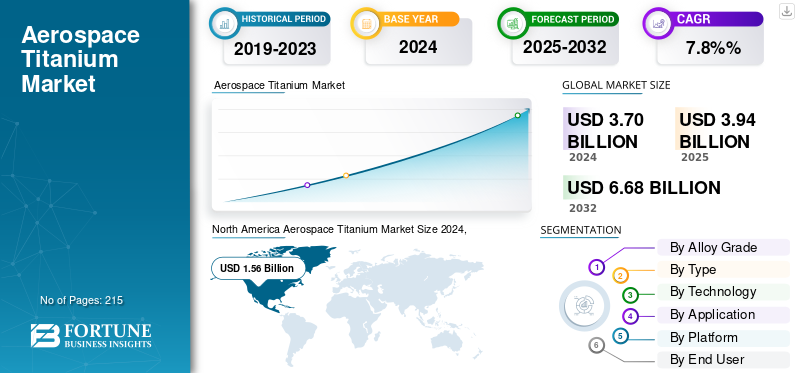

2025年の世界の航空宇宙用チタン市場規模は39億4,440万米ドルと評価された。同市場は、2026年の42億1,860万米ドルから2034年には75億6,260万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.60%を示すと見込まれている。

航空宇宙用チタン市場には、航空機、宇宙船、防衛プラットフォームにわたる重要な用途向けのチタンとその合金の生産と利用が含まれます。チタンは、その卓越した強度重量比、耐食性、高温安定性により、民間航空と軍用航空の両方で基本的な構造材料およびエンジン材料として機能します。これは、厳しい運用条件下で耐久性と耐疲労性が不可欠な機体、着陸装置コンポーネント、コンプレッサーブレード、ファスナー、高圧油圧システムに広く使用されています。

連邦航空局 (FAA)、欧州連合航空安全局 (EASA)、米国国防総省 (DoD) などの政府機関および防衛機関は、AMS、ASTM、MIL-SPEC などの厳格な規格に基づいて、航空宇宙グレードのチタン合金の認定と認証を規制しています。これらのフレームワークは、重要な飛行ハードウェアの冶金学的一貫性、トレーサビリティ、および性能コンプライアンスを保証します。

Timet (Precision Castparts Corporation)、VSMPO-Avisma、ATI Inc.、東邦チタニウム株式会社、神戸製鋼株式会社、および Arconic Corporation などの業界の大手企業は、航空宇宙 OEM 向けのスポンジチタン、ビレット、鍛造品の主要サプライヤーです。下流では、エアバス、ボーイング、ロッキード・マーチン、GE エアロスペース社がチタンを高度な機体と推進システムに組み込んで、軽量化、燃料効率、熱性能の向上を実現しています。新興製造技術、特に積層造形(AM)とニアネットシェイプ鍛造は、材料の無駄を最小限に抑え、次世代航空機や再利用可能な発射システムの複雑な形状を可能にすることで、チタンの利用に革命をもたらしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

チタンの採用を促進するための航空機の生産と持続可能な素材への志向の増加

世界の民間航空機および防衛航空機の生産の継続的な拡大は、航空宇宙用チタン市場を促進する主要な推進力です。エアバスやボーイングなどの民間 OEM は、A320neo、A350、737 MAX、787 ドリームライナーなどの次世代モデルの毎月の製造レートを引き上げています。これらのモデルにはすべて、強度を最適化し、重量を軽減するために大幅なチタン含有量が組み込まれています。

- たとえば、2025年10月、米国連邦航空局はボーイングが737 MAXの生産率を月あたり38機から42機に引き上げることを承認し、これは生産量の約10.5%増加を反映しています。

チタンの高い強度重量比、耐疲労性、複合構造との適合性は、燃料効率を向上させ、現代の航空プログラムが要求する目標を達成するのに役立ちます。さらに、航空機の交換サイクルの上昇と長距離運航でのワイドボディ航空機の使用の増加により、機体とエンジンの用途の両方でチタンの需要が高まっています。ネットゼロ航空と持続可能な素材への取り組みにより、チタンの関連性がさらに高まっています。 アルミニウムそして鋼の代替品。

市場の制約

市場の拡大を制限する高コストでエネルギーを大量に消費する処理

航空宇宙用チタン市場は、チタンの抽出と加工の高コストと複雑さにより、大きな制約に直面しています。業界の主要な生産ルートであるクロールプロセスは、非常にエネルギーを大量に消費し、生産量が限られているため、アルミニウムや鋼合金に比べてスポンジやビレットのコストが高くなります。さらに、チタン部品の機械加工では、工具の磨耗が大きく、サイクルタイムが長く、スクラップの発生が多くなり、生産コストがさらに上昇します。特に限られた数の世界的な生産者のサポートに依存することによる原材料価格の変動も、OEM や Tier-1 サプライヤーの調達リスクを高めます。このような要因はすべて、予測期間中の航空宇宙用チタン市場の成長を妨げると予想されます。

市場機会

極超音速および再利用可能な発射システムへの投資の増加が市場に大きなチャンスをもたらす

極超音速機、再利用可能な発射システム、深宇宙プラットフォームへの世界的な投資の加速は、航空宇宙用チタン市場に魅力的な成長機会をもたらしています。チタン合金は、高温、高応力、急速な動的負荷などの極限環境において優れた性能を発揮するため、次世代の宇宙および防衛プラットフォームの材料として非常に適しています。たとえば、再利用可能なロケットステージの推進により、軽量、高強度の材料、チタンによって提供される高い重量比強度と熱安定性の適合性の需要が高まっています。さらに、宇宙打ち上げおよび極超音速プログラムでは、性能向上を達成するために、従来のアルミニウムまたはニッケルベースの合金からチタンおよび高度なチタン合金への移行が進んでおり、それによって市場の成長を推進しています。

航空宇宙用チタン市場の動向

次世代航空機におけるチタン合金と複合材機体の統合

航空宇宙用チタン市場を形成する顕著な傾向は、現代の機体やエンジンの設計において、チタン合金と先進的な複合材料の統合が進んでいることです。メーカーがより軽く、より強く、より燃料効率の高い航空機を追求するにつれて、チタンは炭素繊維強化ポリマー (CFRP) コンポーネントに隣接する構造界面に推奨される金属として浮上しています。卓越した耐食性、熱適合性、複合材料との非電気的相互作用により、機体フレーム、エンジンパイロン、着陸装置フィッティングなどのハイブリッド構造に最適です。ボーイング 787 ドリームライナーやエアバス A350 などの航空機モデルは、この設計の進化を例示しており、広範な複合材の使用を補完するために重量で最大 15% のチタンを組み込んでいます。この材料の組み合わせにより、航空機全体の重量が軽減され、疲労寿命とメンテナンスの信頼性も向上します。

市場の課題

生産効率に影響を与える永続的な供給制約とリードタイムの延長

航空宇宙用チタン産業は、限られた原材料の入手可能性と長期にわたる供給リードタイムに関連する構造的な課題に引き続き直面しています。航空宇宙グレードのスポンジチタンおよび鍛造製品の世界的な供給は、少数の認定生産者に集中しているため、地政学的および物流上の混乱に対する脆弱性が生じています。歴史的に最大のチタン供給国の一つであるロシアからの輸出の減少はこの不均衡を悪化させ、下流の製造能力に持続的な圧力をかけている。 FAA、EASA、OEM の材料規格に基づく新規サプライヤーの認定には複数年の認定サイクルが必要であり、進化する需要に迅速に対応することができません。その結果、チタンのビレットと鍛造品のリードタイムは大幅に増加し、部品の配送スケジュールと航空機の全体的な生産スケジュールに影響を与えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

合金グレード別

エンジン構造全体にわたる広範な利用が Ti-6Al-4AV セグメントの成長を促進

合金グレードに基づいて、市場はTi-6Al-4V、Ti-3Al-2.5V、Ti-5Al-2.5Fe、Ti-7Al-4Moなどに分類されます。

Ti-6Al-4V セグメントは、商用航空機と防衛航空機の機体構造とエンジン構造の両方に幅広く利用されているため、2024 年には市場で最大のシェアを占めました。優れた強度重量比、耐食性、疲労性能により、この合金グレードはコンプレッサーブレード、ファスナー、着陸装置、および重要な耐荷重コンポーネントの標準材料となっています。また、熱的および電気的適合性があるため、ボーイング 787 ドリームライナー、エアバス A350、F-35 ライトニング II などの先進的な航空機の複合材料と金属のインターフェースにも好まれています。

Ti-3Al-2.5V 合金は、その優れた強度重量比と優れた成形性により、航空宇宙用チタン市場で着実な成長を遂げており、航空機の油圧チューブや構造部品に最適です。腐食や疲労に対する強い耐性により、過酷な飛行環境での耐用年数が延長されます。

タイプ別

高強度チタン板の需要拡大がセグメントの成長を支える

種類に基づいて、市場はプレート、シート、バー、ロッド、チューブ、パイプに分類されます。

プレートセグメントは、高い引張強度と疲労耐性が必要な機体やエンジン構造に広く使用されているため、2024年には最大のシェアを占めた。プレートは、その寸法安定性と機械加工性により、胴体外板、翼桁、隔壁の製造に使用されます。

- たとえば、ATI Inc. は 2025 年 5 月に、チタン プレート、シート、ビレットを供給する複数年契約をエアバスと締結しました。これにより、ATI のこれまでのサポートが大幅に強化され、エアバスの航空機生産増強の主要サプライヤーとしての地位を確立しました。

バーセグメントは、着陸装置部品、アクチュエーターハウジング、エンジンパイロンなどの精密機械加工部品の需要の増加により、大幅な成長を記録すると予測されています。バーは優れた機械的均一性を提供し、構造用チタン用途とエンジングレードのチタン用途の両方に適しています。

テクノロジー別

高強度と耐疲労特性が鍛造品セグメントの成長を促進

技術に基づいて、市場は鋳造、鍛造、粉末、圧延などに分類されます。

鍛造セグメントは、優れた粒流れを備えた高強度で耐疲労性のコンポーネントを提供する能力に支えられ、2024 年に最大のシェアを獲得しました。鍛造チタン部品は、次世代航空機の着陸装置、ディスク、コンプレッサーブレードに広く使用されています。多くの航空機メーカーは、航空宇宙用途のサプライヤーから鍛造チタン部品を調達しています。

- たとえば、ボーイングとエアバスは、ATI, Inc. などの多数の供給元からチタン シートと鍛造部品を調達しています。

粉末セグメントは、積層造形とニアネットシェイプ部品生産の急速な導入により、最速の CAGR で成長すると予想されます。チタン粉末冶金は、航空宇宙および宇宙システムの軽量化、材料節約、複雑な形状のカスタマイズに使用されています。

- たとえば、2025 年 7 月、テクナは米国のティア 1 航空宇宙および防衛サプライヤーから高性能 Ti64 チタン粉末を 114 万米ドルで受注しました。これは、レーザー粉末床融合 (LPBF) 積層造形の需要の高まりにより、2025 年下半期の月間納品量が 5 倍に増加したことを示しています。

用途別

機体生産の拡大と構造重量の最適化によりチタンの利用が促進される

用途に基づいて、市場は航空機構造、航空機エンジン、宇宙船、ミサイル、産業用途に分類されます。航空機の構造には、胴体、着陸装置、留め具が含まれます。航空機エンジンはさらに、圧縮機ブレード、ケーシング、ディスクに分かれます。フレーム、タンク、推進部品にチタンを使用。ミサイルは、機体、フィンと操縦翼面、ノーズコーン、推進剤ケーシング、誘導セクションハウジングで構成されます。

さらに、産業用途は、工具と治具、積層造形原料、試験装置の支持構造、地上支持ハードウェアに分類されます。

航空機構造セグメントは、その高い強度重量比と耐食性により、胴体、着陸装置、留め具にチタンが広範囲に使用されたことにより、2024 年の航空宇宙用チタン市場で最大のシェアを獲得しました。構造重量を軽減し、機体の寿命を延ばすための OEM による継続的な努力により、チタンの採用が維持されています。高い強度重量比と高温性能により、航空機の組み立てにおけるチタン製ファスナーの使用が増加しており、このセグメントの成長をさらに支えています。

- たとえば、2024 年 5 月、IperionX と Vegas Fastener は、IperionX の高度なチタン技術を使用して、米陸軍地上車両システム センター向けのチタン合金ファスナーと精密部品を共同生産するために提携しました。

航空機エンジン部門は、高バイパスターボファンエンジンの生産増加と、コンプレッサーとタービンアセンブリのチタン部品の増加により、最速のCAGRを記録すると予想されています。耐熱性と耐酸化性により、極端な温度と圧力のサイクル下でも信頼性の高い動作が可能となり、航空機エンジン部品の製造におけるチタンの需要が高まります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

ナローボディ機およびワイドボディ機の堅調な需要が牽引する民間航空機セグメント

プラットフォームに基づいて、市場は民間航空、軍用航空、宇宙システム、および一般航空に分類されます。

民間航空セグメントは、旅客輸送量の回復を背景としたナローボディおよびワイドボディの航空機に対する旺盛な需要に支えられ、2024 年の市場を支配しました。チタンは、燃料の燃焼を軽減し、メンテナンス間隔を延長するために、機体、エンジン、締結システムに広く使用されています。航空機の注文の急増は、機体、エンジン、着陸装置、その他の構造部品などの重要なコンポーネントの製造におけるチタンの需要の増加を直接引き起こしています。

- たとえば、2025年9月、ウエストジェットは、737-10型機60機と787-9ドリームライナー7機を含むボーイング航空機67機を追加注文し、ドリームライナーの保有機数を事実上2倍にし、総受注件数を123機に拡大した。

宇宙システム部門は、衛星群の拡大と再利用可能な打ち上げロケットプログラムによって顕著な成長が見込まれています。いくつかの国が航空や宇宙探査に必要な高品質のチタン部品の生産に注力しており、高品質部品に対する需要の高まりが浮き彫りになっています。

- たとえば、2025 年 2 月、IperionX は米国国防総省から、米国内での強力で手頃な価格のチタン サプライ チェーンの構築を支援するため、最大 4,710 万米ドル相当の契約を受け取り、この取り組みに対する合計投資額は 7,000 万米ドルを超えました。

エンドユーザー別

エンジン生産量の増加によりOEMセグメントが優位に立つ

市場はエンドユーザーに基づいて、OEM、Tier 1 サプライヤー、MRO およびアフターマーケット、防衛および宇宙請負業者に分類されます。

航空機とエンジンの生産増加により、2024年にはOEMセグメントが最大のシェアを占めた。 OEM は、価格の変動を緩和し、組立ライン全体での材料の継続性を確保するために、長期のチタン供給契約を確保し、それによってセグメントの成長を刺激しています。

• 例えば、2025 年 7 月、ATI Inc. はボーイングとの長期チタン供給契約を延長および拡大し、ナローボディおよびワイドボディ プログラムを含むボーイングのあらゆる民間航空機向けの高性能チタン材料の主要サプライヤーとしての地位を強化しました。

MRO およびアフターマーケット部門は、車両の稼働率と部品交換サイクルの増加により、最速のペースで成長すると予想されます。航空会社が航空機の耐用年数と稼働率を延長するにつれて、チタン部品に対する MRO およびアフターマーケットの需要が加速しており、チタンを豊富に含むエンジンや機体構造を求めて店舗を訪れる人が増えています。

航空宇宙用チタン市場の地域展望

市場は地域ごとに、北米、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東およびアフリカに分かれています。

北米は航空宇宙用チタン市場で最大のシェアを保持しており、予測期間を通じてそのリードを維持すると予想されます。北米の航空宇宙用チタン市場は、2024年に15億6,000万米ドルを生み出しました。この地域は、機体とエンジンのOEMが最も集中しており、大規模な防衛調達(戦闘機、回転翼航空機、ミサイル)、世界最大のMRO設置面積の恩恵を受けており、そのすべてがチタンを多用しています。 TIMET、ATI Inc. などのチタンプロバイダーが米国に存在することにより、航空宇宙用チタン市場の需要が促進されると予想されます。さらに、これらの企業は航空宇宙分野に高品質のチタンを供給するための生産能力の増強に注力しています。

North America Aerospace Titanium Market Size 2025, (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

• たとえば、ATI Inc.は2025年6月にサウスカロライナ州ページランドに最先端のチタン合金シート生産施設を開設し、航空宇宙航空構造物に不可欠な極薄の高品質チタンシートを生産しました。

ヨーロッパは、エアバスと主要エンジンのプライム、強力な防衛近代化、そして調整されたサプライチェーンの回復力への取り組みに支えられ、大幅な成長を遂げると予測されています。欧州の利害関係者は、バイトゥフライ比率と材料廃棄物を削減するために、円形チタン(スクラップ回収およびリバートプログラム)と添加剤対応のニアネットシェーピングに投資しています。さらに、軍事および防衛用途で使用される高性能チタン部品の需要が急増しています。

• たとえば、BAE システムズは、米陸軍の M777 軽量榴弾砲用の主要なチタン構造物を生産する 1 億 6,200 万ドルの契約を獲得し、英国と米国の新しい施設で 2026 年に生産が開始される予定です。

アジア太平洋地域は、予測期間中に最も急成長する市場になると予想されます。航空交通量の増加、最終組立および航空構造物作業の拡大、地域エンジン MRO ハブの成熟が、航空宇宙用チタン市場の主要な推進要因となっています。さらに、軽量で燃料効率の高い航空機に対する需要の高まり、支援的な政府の取り組み、大手のチタン生産者や加工業者の存在により、中国やインドなどの国々がこの成長を牽引しています。この地域の国々はまた、高性能航空宇宙用チタンおよび超合金の生産における自給自足を強化しており、この地域は航空宇宙におけるチタンの消費と生産の重要な拠点となっています。

- たとえば、2025 年 7 月、インドのウッタルプラデーシュ州防衛産業回廊にある PTC インダストリーズは、1 億 1,380 万米ドル近くを投資して、国内および世界の防衛ニーズに応えるチタンおよび超合金材料の生産を専門とする 4 つの製造工場を設立しました。

ラテンアメリカは、商業および防衛プログラム、航空構造物製造の拡大、この地域にサービスを提供するエンジンおよびコンポーネントの MRO センターの台頭によって、徐々にではあるが着実な成長を遂げています。航空機の近代化と利用率の向上に伴い、着陸装置、留め具、ナセル、エンジン部品でのチタンの使用量が増加し、コスト効率の高い修理能力が注目を集めています。北米およびヨーロッパのサプライヤーとのパートナーシップにより、地元メーカーが認定されたチタン加工および修復プロセスの資格を得ることができます。

中東およびアフリカ (MEA) 地域は、大規模な商用艦隊の拡大、防衛調達、先進的な製造拠点や MRO ハブの出現により、顕著な成長を遂げる準備が整っています。軍用機の近代化と民間航空インフラの強化への投資により、軽量で耐食性のチタン素材の需要が高まり、中東アフリカの航空宇宙用チタン市場の成長を推進しています。

競争環境

主要な業界プレーヤー

チタンのイノベーション、統合されたサプライチェーン、新興の地域プレーヤーが航空宇宙用チタン市場のリーダーシップを推進

航空宇宙用チタン市場は、高度なチタン合金技術、統合されたサプライチェーン、ボーイングやエアバスなどの主要OEMとの長期契約を活用して、ATI、Timet、VSMPO-AVISMAなどの確立された世界的リーダーとの競争が激しいです。これらの企業は、強力なイノベーションパイプライン、生産能力の拡大、持続可能性への取り組みを維持し、技術的リーダーシップを維持し、商業部門や防衛部門からの需要の増加に対応できるようにしています。

さらに、アジア太平洋地域やその他の地域の新興企業が、コスト競争力のある製造能力と現地市場の専門知識を通じて勢いを増しており、それによって競争が激化しています。また、積層造形、粉末冶金、高度なコーティングなどの技術進歩により市場も進化しており、ハイブリッド推進や電気推進などの新しい航空宇宙分野でのチタンの用途が拡大しています。

プロファイルされた主要な航空宇宙チタン企業のリスト

- VSMPO-AVISMA Corporation (ロシア)

- ATI Inc.(米国)

- Timet (Titanium Metals Corporation) (米国)

- プリマスチューブカンパニー(米国)

- プレシジョン・キャストパーツ・コーポレーション(アメリカ)

- 東邦チタニウム株式会社(日本)

- 大阪チタニウムテクノロジーズ株式会社(日本)

- カーペンターテクノロジー社(米国)

- アレゲニー・テクノロジーズ(米国)

- BaoTi Group Co., Ltd.(中国)

主要な産業の発展

- 2025 年 5 月、ATI Inc. はエアバス SE とチタン プレート、シート、ビレットを供給する複数年契約を締結し、ナローボディ機とワイドボディ機の生産増加をサポートしました。

- 2025年4月、エアバスは、A330neoを20機発注したサウジの国営航空会社サウディアが関与する広範な協定の一環として、サウジアラビアからチタンを調達する6億6,650万米ドルの契約を締結した。

- 2024年4月、エアバス・エアロストラクチャーズとノルスク・チタニウムは、エアバスのロシア製チタン原材料への依存を減らすことを目的として、チタン部品の納入に関する基本供給契約を締結した。

- 2024 年 4 月: ノルスク チタニウムは、A350 航空機プログラム向けのチタン部品の定期生産について、エアバス エアロストラクチャーズ GmbH と長期マスター サプライ契約を締結しました。

- 2023年9月: AMG Critical Materials N.V.とTitanium Metals Corporation (TIMET)は、航空宇宙グレードのチタン製品の供給に特化した、数億ドル規模の新しいチタン溶解施設をウェストバージニア州レイブンズウッドに設立するパートナーシップを発表した。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、市場のダイナミクス、および予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。市場レポートには、市場におけるバイヤー、サプライヤーの潜在力を示すポーターのファイブフォース分析が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップや合併・買収の詳細に関する情報が提供されます。市場分析には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

[ve8YjV64KT]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.60% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 合金グレード別、タイプ別、テクノロジー別、アプリケーション別、プラットフォーム別、エンドユーザー別、および地域別 |

| 合金グレード別 |

|

| タイプ別 |

|

| テクノロジー別 |

|

| 用途別 |

|

| プラットフォーム別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は39億4,440万米ドルであり、2034年までに75億6,260万米ドルに達すると予測されている。

2025年の市場規模は16億6080万米ドルであった。

市場は、予測期間(2026年から2034年)中に7.60%のCAGRで成長しています。

航空機構造セグメントは用途別に市場をリードしました。

市場の成長を促進する主な要因は航空機の生産量の増加です

VSMPO-AVISMA Corporation (ロシア)、ATI Inc. (米国)、TIMET (米国) は、市場の著名なプレーヤーの一部です。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 215

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。