航空宇宙試験市場の規模、シェアおよび業界分析:試験種別(材料試験、構造試験、環境試験、音響試験、振動・衝撃試験、電磁両立性(EMC)試験、非破壊検査(NDT)、ソフトウェア・シミュレーション試験)、システム別(構造、推進、アビオニクス、発射システム)、 試験フェーズ別(開発・認証試験、生産・品質保証試験、運用・保守試験)、調達形態別(社内実施、外部委託、共同試験)、エンドユーザー別、および地域別予測、2026年~2034年

航空宇宙試験市場規模と将来展望

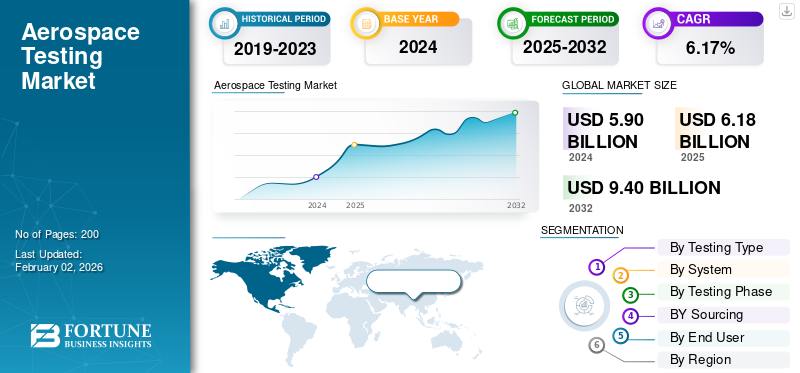

2025年の世界の航空宇宙試験市場規模は62億米ドルと評価された。同市場は、2026年の65億米ドルから2034年までに105億米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.10%を示すと見込まれている。2025年時点で、北米は45.00%の市場シェアを占め、航空宇宙試験市場を牽引した。

この市場には、航空機、宇宙船、およびそのサブシステムの安全性、耐久性、性能を検証するあらゆる活動が含まれます。これは、初期の設計と認証から製造テスト、継続的なメンテナンスチェックに至るまで、製品ライフサイクル全体に及びます。テストでは、物理的試験と高度なデジタル シミュレーションの両方を使用して、構造負荷、振動、疲労、推進力、航空電子工学、および環境性能をカバーします。航空機システムがより複雑になり、ソフトウェア主導型になるにつれて、非破壊検査、熱的および音響的評価、および電磁適合性チェックが日常的に行われるようになりました。これらのプロセスにより、すべてのコンポーネントが FAA、EASA、NASA などの当局によって設定された厳格な基準を満たしていることが保証されます。

主要企業には、ボーイング、エアバス、サフラン、GEエアロスペース、ロールスロイス、ハネウェル、ロッキード・マーティン、ノースロップ・グラマンが含まれ、NASA、ESA、および主要な防衛研究機関の支援を受けています。 Element Materials Technology、Applus+、Bureau Veritas などの独立した研究所や認証機関も、資格試験やコンプライアンス監査に貢献しています。次世代航空機のデジタル化、電動化、自律化が進むにつれ、正確な試験の需要が高まり続けており、この分野はイノベーション、規制当局の承認、飛行の安全性の間の重要なつながりとなっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙試験市場の主なポイント

- 2025年の市場規模:62億米ドル

- 2026年の市場規模:65億米ドル

- 2034年までの市場規模予測:105億米ドル

- 年平均成長率:2026年~2034年で6.10%

- 北米は2025年に45.00%の市場シェアを獲得し、航空宇宙試験市場を席巻した。

- 構造試験分野は、2026年には市場シェア24.35%を占め、市場を牽引すると予測されている。

- 構造システム分野は、2026年には市場シェア30.17%を占め、市場を牽引すると予測されている。

北米

北米市場は2025年に28億米ドルの市場規模を記録し、世界市場シェアの45.00%を占め、2026年には29億5000万米ドルに達すると予測されている。

ヨーロッパ

欧州は、成熟した航空宇宙製造能力、航空機の近代化計画、および厳格な認証基準に牽引され、2025年には13億9000万米ドルの市場規模を占める見込みである。

アジア太平洋地域

アジア太平洋地域は2025年に10億6000万米ドルの収益を上げ、航空宇宙生産の拡大、防衛近代化、国内航空プログラムへの投資増加により力強い成長を遂げると予測されている。

私たち

2026年の市場規模は20億米ドルと推定され、主要な航空宇宙機器メーカー、政府支援の研究施設、そして次世代航空機および宇宙開発プログラムへの投資拡大によって支えられている。

日本

航空宇宙分野におけるイノベーションの加速、認証要件の強化、そして先進航空技術への継続的な投資を背景に、市場規模は2026年には2億米ドルに達すると予測されている。

続きを読む

日本の航空宇宙テスト市場インサイト

日本の航空宇宙テスト市場は、航空機・宇宙機の開発高度化と安全性要求の強化により、先進的な試験技術への需要が拡大しています。構造試験、環境試験、推進システム評価、電磁適合性試験(EMC)など、多岐にわたるテスト領域で高精度・高信頼性が求められています。特に、軽量複合材の採用拡大や次世代推進技術の登場により、試験設備や解析技術の高度化が不可欠となっています。また、民間宇宙ビジネスの成長を背景に、衛星・ロケット関連の検証需要も増加しており、日本の精密工学と品質管理技術が強みを発揮する分野です。グローバルな航空宇宙開発が加速する中、高度なテストソリューションは日本市場にとって重要な成長機会となっています。

市場ダイナミクス

市場の推進力:

航空宇宙システム全体の構造およびNDT検証に対する需要の高まりが市場の成長を促進

今日の航空宇宙プログラムは、安全性、性能、ライフサイクルの信頼性を証明するという、これまで以上に大きなプレッシャーにさらされています。新しい機体、推進システム、打ち上げロケットでは、認証前に広範なテストが必要です。構造、振動、疲労、材料強度の評価が引き続きこれらの取り組みの根幹であり、翼、胴体パネル、推進マウントが長年にわたるストレスや極端な条件に耐えられることを保証します。同時に、非破壊検査 (NDT)超音波、X 線検査、渦電流検査などの検査方法は、OEM と MRO プロバイダーの両方が品質保証と稼働中の検査でこれらの検査に依存しているため、急速に拡大しています。複合部品や積層造形部品の使用が増えるにつれ、正確な探傷技術の必要性が高まっています。 FAA、EASA、ESA などの規制機関は厳格な検証ルーチンを義務付けており、テストはあらゆるプロジェクトにおいて交渉の余地のないステップとなっています。

市場の制約

資本集中と限られた試験インフラが市場拡大を妨げる

航空宇宙試験は依然として業界で最も資本を多く必要とする分野の 1 つです。大規模な構造リグ、推進試験セル、音響室、熱真空施設の構築には、数百万ドルの投資と、認証の有効性を維持するための継続的な校正が必要です。多くの国立研究所や OEM はフル稼働に近い状態で稼働しており、開発とメンテナンス プログラムの両方でスケジュールのボトルネックとなっています。小規模のサプライヤーや新規参入者はサードパーティの研究所に依存することが多く、プロジェクトのスケジュールとコストが増加します。複雑なテスト機器、データ収集システム、高温筐体のメンテナンスにより、オーバーヘッドがさらに増加します。推進試験や打ち上げ試験では、燃料の安全性と排気ガスの処理規制によりコストがさらに増加します。

市場機会:

複合材、推進、宇宙探査プログラムの台頭により新たな市場機会が生まれる

より軽量でより強力な材料と高度な推進アーキテクチャへの移行により、新たな試験要件の波が生まれています。複合一次構造、ハイブリッド金属アセンブリ、積層造形コンポーネントは、耐久性と接合の完全性を検証するために、特殊な疲労試験と材料特性試験を受ける必要があります。高バイパスターボファンから再利用可能なロケットエンジンに至るまでの推進セグメントでは、複雑な熱、振動、燃焼環境テストが必要です。同時に、衛星や打ち上げ活動の成長により、特に真空および極低温条件下での環境試験、音響試験、および衝撃試験の市場が拡大しています。防衛近代化プログラムでは、新たなミサイルや推進力の試験キャンペーンが追加されており、その一方で民間メーカーは耐用年数延長認定のための疲労と損傷耐性の評価を拡大し続けています。

航空宇宙試験市場の傾向:

デジタルツールと高度なNDTの統合がテスト運用を再定義し、市場トレンドを推進

航空宇宙試験は、物理実験とデジタル洞察を融合したハイブリッド モデルに急速に移行しています。デジタル ツイン、高度なシミュレーション、高忠実度のセンサー ネットワークにより、従来の構造テストや推進テストが補完され、エンジニアは本格的な検証前にパフォーマンスを予測できるようになりました。非破壊検査は手動検査からフェーズドアレイ超音波を使用した自動化された AI 支援分析に進化しました。 デジタルレントゲン撮影、サーモグラフィー。これらのテクノロジーにより、機体とエンジンのライフサイクル全体にわたる継続的な監視が可能になり、メンテナンスがデータ駆動型のプロセスに変わります。

市場の課題:

熟練した人材とデータ統合は依然として市場の成長を妨げる永続的な障壁となっている

テスト技術がより高度になるにつれて、専門知識に対する需要が供給を上回っています。大型の構造試験フレームの操作、超音波 NDT システムの校正、または高温推進試験の管理には、航空宇宙設計と規制基準の両方を理解している経験豊富なエンジニアが必要です。多くの地域では、特に非破壊検査、材料分析、熱真空操作の分野で、資格のある技術者の不足に直面しています。同時に、テストキャンペーンでは膨大な量のセンサーデータ、ひずみ、振動、温度、音響が生成され、データ管理、トレーサビリティ、およびデータ管理において課題が生じています。 サイバーセキュリティ。データ形式や校正方法は OEM やサプライヤーによって異なるため、物理テストの結果をデジタル シミュレーションと統合することは依然として困難です。

米国関税の影響

金属、電子部品、輸入機械に対する米国の関税は市場に波及効果をもたらしている。より高いコストアルミニウム、チタン、センサー、精密機器の使用により、構造および材料の試験装置の価格が上昇し、試験施設や OEM の運営費が増加します。関税はまた、世界的なサプライチェーンを混乱させ、疲労リグやNDTシステムに必要な特殊コンポーネントの納入を遅らせます。国内の機器サプライヤーはわずかながら利益を得ていますが、テストサービスプロバイダーは利益の圧迫とプロジェクトのスケジュールの長期化に直面しています。全体として、関税によりプログラムのコストが上昇し、特に輸入システムに依存している小規模な独立研究所にとって、試験インフラの最新化が遅れています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

テストの種類別

機体生産量の増加と軽量設計要件が構造試験分野の成長を促進

試験タイプの区分に基づいて、市場は材料試験、構造試験、環境試験、音響試験、振動および衝撃試験、電磁両立性(EMC)試験、非破壊試験(NDT)、ソフトウェアおよびシミュレーション試験に分類されます。

構造試験セグメントは、2024 年に最大の市場シェアを占めました。このセグメントの成長は、先進的な複合材料とハイブリッド合金で作られた軽量で高強度の機体の継続的な開発によって推進されています。

材料試験セグメントは、予測期間中に 5.70% の CAGR で成長すると予想されます。

システム別

複合材機体と疲労寿命延長プログラムの使用増加により、構造システム部門の成長が加速

システム面では、市場は構造システム、推進システム、 アビオニクスシステム、打ち上げシステムなど。

構造システム部門は 2024 年に市場を支配し、2025 年には 30.25% のシェアを獲得すると予想されています。積層造形や接着構造などの高度な接合方法には、新しい形式の耐久性と耐損傷性の評価が必要です。

推進システム部門は、予測期間中に 20.93% の CAGR を記録すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テストフェーズ別

継続的な航空機開発および認証プログラムにより、開発および認証試験部門の需要が強化

テスト段階に基づいて、市場は開発および認証テスト、生産および品質保証テスト、運用および保守テストに分類されます。

開発および認証試験部門は、2024 年も支配的な地位を占めました。この部門は航空宇宙試験サイクルを支配しており、新しい航空機、エンジン、または衛星プログラムが登場するたびに着実に成長し続けています。

運用および保守テストのセグメントは今後成長する見込みで、予測期間中に 20.41% の CAGR で成長します。

調達による

OEM の品質管理とデータ セキュリティへの注力が社内テスト セグメントの拡大をサポート

市場は調達に基づいて、社内テスト、外部委託テスト、共同テストに分類されます。

社内試験セグメントは、2024 年も支配的な地位を保っていました。このセグメントは、品質、データ セキュリティ、法規制順守を直接制御できるため、依然として大手航空宇宙メーカーや防衛機関にとって好まれるモードです。

アウトソーシングテストのセグメントは、予測期間中に 21.84% という最高の成長率で繁栄する予定です。

エンドユーザー別

新しい航空機の納入と先進的なプラットフォーム開発が OEM エンドユーザーセグメントの成長を促進

エンドユーザーに基づいて、市場はOEM、MRO、防衛機関、宇宙機関などに分類されます。

OEM 部門は 2024 年も支配的な地位を占めました。相手先ブランド供給メーカー (OEM) は、航空宇宙試験サービスにおいて最大かつ最も影響力のある顧客ベースを表しています。その成長は、航空機とエンジンの生産量の増加、次世代設計の展開、燃料効率の向上の推進に直接結びついています。

防衛機関のセグメントは、予測期間中に 21.29% の成長率で繁栄する予定です。

航空宇宙試験市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米は2023年に25億6000万ドル相当の航空宇宙試験市場で圧倒的なシェアを維持し、2024年にも26億8000万ドルでトップシェアを獲得した。この地域は、航空宇宙試験分野において依然として最大かつ最も技術的に進んでいます。米国は、OEM テストセンター、NASA および国防総省の施設、民間および軍事プログラムの両方をサポートする民間研究所の密集したネットワークで先頭に立っています。 2025 年の米国市場は 19 億 4,000 万米ドルに達すると推定されています。

ヨーロッパやアジア太平洋などの他の地域でも、今後数年間で航空宇宙試験市場の顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋地域の航空宇宙試験市場は6.90%の成長率を記録すると予測されており、これは全地域の中で最高です。アジア太平洋地域は、急速な工業化、防衛近代化、現地製造プログラムの出現により、早期の商業化をリードしています。これらの要因を背景に、2025年には中国を含む国々が3.8億ドル、日本が2.0億ドル、インドが2.8億ドルの評価額を記録すると予想されています。アジア太平洋地域に次いで、欧州の市場は2025年に13.3億ドルに達すると予測されています。この地域では、英国とドイツはともに4.6億ドルと3.4億ドルに達すると予測されています。それぞれ2025年に。

予測期間中、中東、アフリカ、ラテンアメリカ地域はこの市場空間で緩やかな成長を遂げるでしょう。 2025 年の中東市場の評価額は 6 億 5,000 万米ドルに達すると予想されています。ラテンアメリカは 2025 年に 2 億 9 千万米ドルに達すると予想されています。

競争環境

業界の主要プレーヤー

広範な研究開発と共同テスト プログラムが競争環境を定義する

世界市場は、大手 OEM と、社内の専門知識と共同研究を組み合わせた専門の試験組織が主導し、適度に統合されています。主要企業は、Element Materials Technology、Applus+ Laboratories、Bureau Veritas、SGS SA、Southwest Research Institute (SwRI)、および National Aerospace Solutions であり、Element Materials Technology、Applus+、Bureau Veritas、SGS などの試験および認証会社がサポートしています。 NASA、ESA、DRDO などの防衛宇宙機関も、共有インフラストラクチャや共同開発プロジェクトを通じて重要な役割を果たしています。研究開発、自動化、高度な NDT テクノロジーへの継続的な投資により、これらの企業は精度を向上させ、テストサイクルを短縮し、進化する航空宇宙の安全性と認証要件を満たすことができます。

主要な航空宇宙試験会社のリスト:

- 要素材料技術(イギリス)

- アプラス+ラボラトリーズ(スペイン)

- ビューロー ベリタス (フランス)

- SGS SA(スイス)

- サウスウェスト研究所 (SwRI)(私たち。)

- ナショナル・エアロスペース・ソリューションズ(米国)

- Intertek Group plc (英国)

- ミストラスグループ社(米国)

- NTS (National Technical Systems) (米国)

- ユーロフィン EAG ラボラトリーズ (米国)

主要な業界の発展:

- 2024 年 3 月:アストリオンは、フルオールとのアストリオン合弁事業(JV)であるBeyond New Horizons, LLC(BNH)が、米国空軍から37億ドル以上相当の試験運用および維持(TOS)II契約を付与されたことを明らかにした。

- 2024 年 11 月:オハイオ州フリーモントの Sierra Lobo, Inc. は、NASA のステニス宇宙センターで技術システムのメンテナンス、試験運用、および試験サポートを担当するために NASA に選ばれました。 NASA Stennis Test Operations Contract は、努力レベルの固定価格契約で、金額は約 4,700 万米ドルです。

- 2025年10月~米空軍はペラトンに対し、同社の自動試験システムの世界的ネットワークをサポートするため、9億8,000万米ドルの複数受注、無期限納品、無期限数量契約を結んだ。

- 2025 年 5 月:サンアントニオに設立された非営利団体であるサウスウェスト研究所は、コロラド州の米国空軍士官学校の航空機構造延命センターを支援するために米国国防総省から 2 億 5,000 万ドルの契約を締結しました。

- 2024 年 2 月:Willick Engineering Co, Inc. は、非破壊検査 (NDT) X 線装置のサプライヤーであり、軍事、航空宇宙、および関連サービスを提供しています。医療機器は、カリフォルニア州サンタフェスプリングスに本社を置く非破壊検査および検査システムのメーカーである Pinnacle X-Ray Solutions, LLC に買収されました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な航空宇宙試験業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 6.10% |

| ユニット | 価値 (10 億米ドル) |

| セグメンテーション | テスト タイプ、システム、テスト フェーズ、調達、エンド ユーザー、地域別 |

| テストの種類別 |

|

| システム別 |

|

| テストフェーズ別 |

|

| 調達による |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は62億米ドルであり、2034年までに105億米ドルに達すると予測されている。

2025年の市場規模は28億米ドルに達した。

2026年から2034年までの予測期間において、同市場は年平均成長率(CAGR)6.10%で成長すると見込まれている。

構造システム部門がシステムタイプ別に市場をリードしました。

航空宇宙システム全体の構造およびNDT検証に対する需要の高まりが、市場成長の主な原因です。

Element Materials Technology、Applus+ Laboratories、Bureau Veritas、SGS SA、Southwest Research Institute (SwRI)、National Aerospace Solutions は、市場の著名なプレーヤーの一部です。

2025年には北米が最大のシェアを獲得して市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。