航空機油圧システム市場規模、シェアおよび業界分析、コンポーネント別(油圧流体、リザーバー、ポンプ、アクチュエーター(モーター)、バルブ、その他)、タイプ別(クローズドセンターおよびオープンセンター)、ソリューション別(ラインフィットおよびレトロフィット)、アプリケーション別(飛行制御、着陸装置、ブレーキ、逆噴射装置およびその他のシステム)、プラットフォーム別(固定翼、回転翼、および無人航空機 (UAV))、固定翼別 (ナローボディ、ワイドボディ、リージョナルジェット、軍用機、ビジネスジェットおよび一般航空航空機)、回転翼別 (民間ヘリコプターおよび軍用ヘリコプター)、および地域予測、2026 ~ 2034 年

航空機油圧システムの市場規模と将来展望

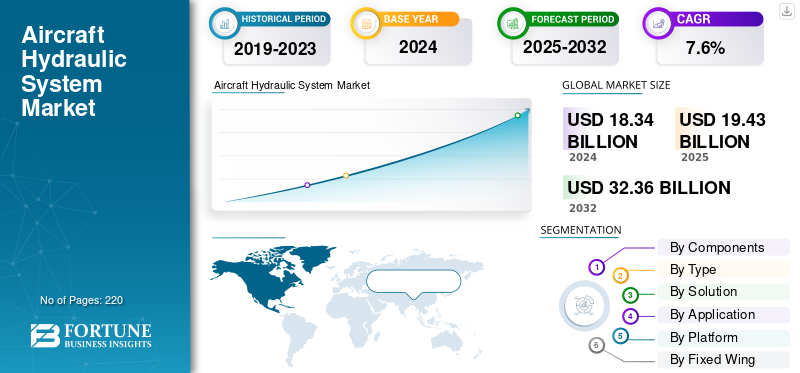

世界の航空機油圧システム市場規模は、2025年に194億3,000万米ドルと評価されています。市場は2026年の201億4,000万米ドルから2034年までに370億9,000万米ドルに成長すると予測されており、予測期間中に7.90%のCAGRを示します。北米は、2025 年に 36.90% の市場シェアを獲得し、航空機油圧システム市場を独占しました。

航空機の油圧システムは、加圧された作動油を使用して重要な航空機コンポーネントに電力を供給する、ミッションクリティカルな電力供給ネットワークです。機械動力をエンジンから油圧動力に変換し、巨大な物理的動力を必要とする重量のある航空機コンポーネントを繊細に制御できるようにします。油圧システムはパスカルの法則の原理に従って動作し、密閉された流体システムはすべての側面で等しい圧力を持ち、摩擦損失がほとんどなく効率的な動力を供給します。

航空機の油圧システムは、民間航空と軍用航空の両方において、飛行に不可欠ないくつかの機能を駆動します。ボーイング 787 などの民間航空機には 5,000 psi の 3 つの独立した油圧システムがありますが、エアバス A350 は 2 つの油圧回路を備え、メンテナンスの手間がかからない、複雑さの低い「2Hydraulic2Electric」(2H2E) アーキテクチャを利用しています。

国際航空旅客輸送量は現在から 20 年間で年間 4.1% 増加すると予想されており、記録的な航空機注文が増加しています。国際航空運送協会は、世界市場の成長を見越した新しい油圧システムの需要を支援し、民間航空機の数が 2035 年までに 46,000 機を超えると予測しています。

さらに、この市場には、革新的な製品を備えた幅広いポートフォリオを持つ複数の主要市場プレーヤーが含まれており、強力な地域的存在感の拡大が市場におけるこれらの企業の優位性を支えています。主要なプレーヤーとしては、Parker Hannifin Corporation、RTX Corporation、Safran S.A.、Eaton Corporation、Honeywell International などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機油圧システム市場の重要なポイント

- 2025年の市場規模:194億3,000万ドル

- 2026年の市場規模:201億4,000万ドル

- 2034年の予測市場規模:370億9,000万ドル

- CAGR: 2026 ~ 2034 年で 7.90%

- 北米は、2025 年に 36.90% のシェアを獲得し、航空機油圧システム市場を独占しました。

- アクチュエーター(モーター)セグメントは、2026年に51.20%の最大の市場シェアを占めると予測されています。

- クローズドセンターセグメントは、2026 年に 93.07% の最大の市場シェアを保持すると予測されています。

北米

北米は 2025 年に 36.92% の市場シェアを保持し、その価値は 71 億 7000 万米ドルに達し、2026 年には 73 億 8000 万米ドルに達すると予測されています。

アジア太平洋地域は、2025 年の世界市場の 35.16% を占め、その価値は 68 億 3,000 万米ドルとなり、2026 年には 71 億 2,000 万米ドルに達すると推定されています。

ヨーロッパ

ヨーロッパは2025年に世界市場の13.66%を占め、その価値は26億5,000万米ドルに達し、2026年には27億9,000万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに58億4,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに8.3億米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

民間航空部門の成長と新興国による航空機近代化プログラムの増加が市場の成長を促進

航空宇宙市場は、世界的な旅客輸送量の増加と商用航空機の近代化努力により、記録的な成長の勢いを見せています。国際航空運送協会の推計によると、航空旅行の需要は 2030 年までに 40% 以上増加し、2044 年までに推定 43,600 機の新規航空機が納入されると予想されています。高度な油圧システムに対するこの高い需要により、ナローボディやワイドボディのプラットフォームなどの大型民間航空機をサポートする洗練された油圧システムに対する継続的な圧力が可能になります。

ボーイング 787 やエアバス A350 などの先進的な航空機には、従来のシステム設計仕様をはるかに超える 5,000 psi の高い動作圧力を備えた複雑な油圧アーキテクチャが必要です。航空会社は、運航の信頼性レベルの妥協を最小限に抑えながら出力重量比性能を向上させる、軽量油圧コンポーネントを備えた燃料効率の高いプラットフォームを好みます。オペレータはより高い性能能力のニーズや規制要件を満たすためにアップグレードされたシステムを必要とするため、古いフリートの交換サイクルも油圧システムの需要を高めます。

- 例えば、2025年7月、ボーイングは最大52機の納入機の生産量を報告し、ボーイングとエアバスを合わせた月産126機に追加されました。この生産回復は、メーカーがパンデミック前の生産レベルを再構築する中で、油圧システム需要の成長をサポートする業界の強みを反映しています。

市場の制約

油圧燃料漏れの可能性と高額なメンテナンスコストが市場の成長を妨げる

航空機の油圧システムでは、液体漏れという運用上の問題が繰り返し発生し、高額なメンテナンス費用と信頼性の問題が発生します。市場調査によると、作動油の漏れはシステム故障の主な原因であり、油圧の問題に関連するインシデントの 80 ~ 90% に寄与しています。

航空会社は、油圧作動油の汚染によって正当化される、検査スケジュール、コンポーネントのオーバーホール プロセス、規制順守プロセスの観点から、多額の財務コストに直面しています。従来の火災の危険性油圧作動油高温の航空環境では安全上のリスクが生じるため、航空機の重量と複雑さを増す特殊な防火システムの使用が必要になります。

メンテナンス活動では、油圧システムの修理、特にエンジン駆動のポンプの故障やアクチュエーターの交換に対処するため、納期が長くなります。地元のオペレータは、専門的な技術スキルやコンポーネントの供給が不足しているため、油圧メンテナンスのコストに過度の影響を受けており、運用の柔軟性が制限されています。作動油の流出による環境汚染のリスクにより、オペレーターは厳格な航空環境規制に準拠した特殊な封じ込めおよび廃棄プロセスを導入する必要があるため、コンプライアンスの重要性が高まります。

市場機会

より電動化された航空機統合とハイブリッド システム開発の継続的な採用が成長の機会を促進

航空業界の電動航空機アーキテクチャへの移行により、新世代の油圧システム統合の大きな機会が開かれています。業界関係者は、従来の油圧の信頼性と電気システムの効率を組み合わせることで、ハイブリッド電気油圧ソリューションを活用できます。モーターポンプパッケージを使用した局所的な形式での動力油圧発電は、重量、複雑さ、メンテナンスの必要性が最小限に抑えられるため、集中油圧分配システムと比較して大きな利点があります。

パワーオンデマンド油圧システムは、特定の操作に必要な場合にのみ油圧動力を作動させることでエネルギーの節約を促進し、航空機の燃料効率目標を達成します。複合材料や高強度合金などの新素材により、性能を維持し航空機の重量を軽減しながら、油圧コンポーネントの軽量設計が可能になります。

電気油圧アクチュエータ技術は、メーカーによる従来の航空機プラットフォームとより電動の航空機プラットフォームの両方にわたる統合ソリューション開発への扉を開きます。これらのテクノロジーは、純粋な電気ソリューションよりも高い電力密度を提供しながら、飛行に不可欠なアプリケーションに必要な微細な制御機能を提供します。モジュール式油圧システム アーキテクチャにより、航空機の幅広い要件に対応する柔軟な構成設計が可能になります。リージョナルジェット機ワイドボディの商用機や軍用機まで。

分散型作動システムへのこの動きは、集中型分配ネットワークを介して特定の航空機ゾーン向けにカスタマイズされた油圧ソリューションの可能性をもたらします。デジタル制御および監視機能を備えたスマート油圧技術の研究開発への投資により、メーカーは変化する業界のニーズに対応できるようになります。

- たとえば、2025 年 3 月、ZeroAvia は、次世代航空機自動化技術と組み合わせて水素推進をセスナ キャラバン航空機に組み込む実現可能性調査を推進する中小企業イノベーション研究 (SBIR) 助成金の受賞者に AFWERX から選ばれたと発表しました。

航空機油圧システム市場動向

高性能材料と軽量コンポーネントの統合を強化し、市場のトレンドを加速

航空機油圧システム市場の傾向は、コンポーネントの重量を最小限に抑えながら性能を向上させるために配合された先進的な材料の使用が増加していることを示しています。業界メーカーは、より優れた強度重量比を実現する油圧コンポーネントを構築するために、高強度チタン合金や複合材料をますます使用しています。油圧リザーバーおよびハウジングコンポーネントにカーボンファイバー強化ポリマーを使用することで、構造の完全性を損なうことなく、従来のアルミニウム構造に比べて大幅な重量削減が実現します。

積層造形プロセスにより、冷却チャネルと最適化された内部形状を備えた複雑な油圧コンポーネントの製造が可能になり、組み立ての必要性を最小限に抑えながら効率を向上させることができます。高度なコーティングやメッキプロセスなどの表面処理プロセスは、過酷な航空環境において耐食性を向上させ、部品の寿命を延ばします。

ナノマテリアルを油圧シールとガスケットに組み込むことで、耐熱性が向上し、漏れ率が減少し、主要なメンテナンス問題に対処できます。形状記憶合金コンポーネントを備えたスマートな材料は、変化する動作条件下で性能を最適化するように適応する自己変更型油圧コンポーネントの可能性を示します。

革新的なベアリング技術と最適化されたインペラ形状を使用した軽量油圧ポンプは、消費電力を抑えながら効率を向上させます。再生可能資源を使用したバイオベースの油圧作動油は、性能を維持しながら環境の持続可能性の目標を推進します。油圧コンポーネントに統合されたセンサー技術により、超過重量によるペナルティを発生させることなく、リアルタイムのパフォーマンス監視が可能になります。

- たとえば、2023 年 6 月、ブーム スーパーソニックは、シンフォニー エンジンに関する重要な開発を含む、環境に優しい超音速飛行機であるオーバーチュアに関する重要な進歩を明らかにしました。提供されている図は、Overture 内の重要なシステムを示しています。アビオニクス、飛行制御、油圧、燃料システム、着陸装置はすべて、最大のパフォーマンス、効率、安全性を実現するために作られています。油圧システムは飛行制御と機械システムに信頼できる電力を確保するために三重冗長性を備えて設計されており、オーバーチュアの着陸装置は国際空港の滑走路や誘導路に適しており、世界中の 600 以上のルートで離着陸が可能です。

市場の課題

増大する環境規制と持続可能性コンプライアンスが市場の成長を妨げる可能性がある

航空機の油圧システムは、環境への配慮と持続可能性の要件の観点から、規制当局の厳しい監視を受けています。従来の石油ベースの作動油は、漏洩や不適切な廃棄が発生した場合、土壌汚染、地下水汚染、海洋生態系への被害を通じて深刻な環境リスクをもたらします。

規制当局は、持続的な性能基準と完全な環境適合性を証明する必要がある生分解性作動油に厳しい基準を採用しています。スウェーデン規格 SS 15 54 34 は、油圧作動油の高度な生分解性、低水生毒性、低発がん性物質含有量を要求する広範な環境要件を規定しています。航空事業者は、システムの互換性テストや認証の要求に応じて、従来の作動油を環境に許容される作動油に置き換える際に、多大なコンプライアンス費用を負担することになります。

世界的な環境規制により、有毒添加剤を含む合成油圧作動油の使用がますます制限されており、メーカーは性能基準を維持する代替製品を開発する必要に迫られています。オペレーターは作動油の収集、処理、および環境に優しい廃棄のための特殊なプロトコルを採用する必要があるため、廃棄物処理に関する規制が操作圧力を高め、市場の成長を妨げる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

優れた電力密度の向上と技術進歩がセグメントの優位性を推進

世界市場は、作動油、リザーバー、ポンプ、アクチュエーター(モーター)、バルブなどのコンポーネントごとに分割されています。

のアクチュエーター(モーター)このセグメントは、2026 年には 51.20% の最大の市場シェアを占めると予想されます。さらに、このセグメントは予測期間中に最も急成長しているセグメントでもあり、CAGR は 8.4% と最も高いと推定されています。航空機アクチュエーターは、100,000 ポンドを超える力を生成し、スペースが限られた航空宇宙用途に必要なコンパクトなサイズを維持します。他の作動技術では見られない能力。この部門では、技術開発が継続的に行われており、特に電子制御の精度と油圧出力密度を提供する電気油圧アクチュエータ (EHA) および電気油圧アクチュエータの開発が行われています。これらの次世代アクチュエータ システムは、集中油圧システムを不要にしながら、高い力の出力レベルを維持し、軽量化と電動化された航空機設計におけるより効率的なエネルギー利用に対する業界のニーズに応え、セグメントの成長を推進します。

- たとえば、2023年1月には、中国初の国産大型民間旅客機であるCOMAC C919に電気油圧アクチュエータを供給するという契約を獲得し、洗練されたアクチュエータ技術の国際市場が成長していることを証明した。

- 油圧作動油セグメントは、予測期間中の CAGR が 8.0% で 2 番目に急成長しているセグメントであると推定されています。流体化学技術と厳格な環境規制により、業界をより環境に優しい代替品へと変革します。新世代の航空機用油圧作動油は、部分的な成長を予測するために従来の航空機システムと互換性を持たせる必要はなく、熱安定性の向上、可燃性の低下、耐摩耗性の向上、耐用年数の延長など、これまで以上に厳しい性能要求を満たすことが求められています。

- たとえば、2024 年に、ヨーロッパのクリーン スカイ 2 プログラムは、より持続可能な作動油の使用と環境コンプライアンスに向けた業界全体の取り組みを支持して、エンジン ブリードエアへの依存を最小限に抑える効率的な電気環境制御システムのテクニカル レディネス レベル 5 に到達しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

可変容量ポンプの統合により優れたパフォーマンスが可能になり、セグメントの成長を促進

市場はタイプ別にクローズドセンターとオープンセンターに分類されます。

クローズドセンターセグメントは、2026 年には 93.07% の最大の市場シェアを占めると予想されます。さらに、このセグメントは予測期間中に最も急速に成長しているセグメントでもあり、CAGR は 7.9% と最も高いと推定されています。クローズドセンター油圧システムは、圧力補償された動作を提供する可変容量ピストン ポンプの統合により市場でのリーダーシップを獲得し、利用可能な圧力を一定に保ちながらシステムの需要を満たすために流体の供給を自動的に補償します。これらのポンプには、システム圧力フィードバックに応じて容量をゼロから最大出力まで変化させる斜板機構が組み込まれており、エネルギー効率の高いパフォーマンスにより発熱を最小限に抑え、コンポーネントの耐用年数を延長できます。

- 例えば、エンブラエルは2025年9月にパナマと正式にA-29スーパートゥカーノ4機を取得する契約を締結しており、パナマ国立空海軍局(SENAN)が監視と警備のための新たな資産として活用する予定だ。

オープンセンターセグメントの拡大は、一般航空、地域航空機、およびニッチ分野に焦点を当てていますヘリコプター迅速な応答の要件よりも操作の容易さと費用対効果の方が重要なアプリケーション。これらのシステムは、コンポーネントの複雑さが低く、簡素化された油圧設計が求められるビジネス ジェット、リージョナル ターボプロップ機、軍用練習機などの軽飛行機用途で特に堅牢性を発揮します。

ソリューション別

フリート近代化プログラムと現在のフリートの定期メンテナンスにより、アフターマーケットの持続的な需要とセグメントの成長が創出されます

ソリューションごとの市場は、ラインフィットとレトロフィットにさらに分割されます。

改修セグメントは、2026 年に 60.40% の最大の市場シェアを占めると予想されます。さらに、このセグメントは、2025年から2032年の予測期間中に最も急速に成長するセグメントでもあり、CAGRは8.0%と最も高いと推定されています。この拡大は、広範な航空機の近代化への取り組みと、商業航空および軍用航空における法規制遵守の最新の義務化によって促進されています。国際民間航空機の機齢は平均約 11.2 年であり、航空会社は運航効率と規制遵守を強化しながら航空機の耐用年数を最大化するための改修プログラムに着手しています。著名な改修プログラムには、信頼性向上のための油圧システムのアップグレード、環境コンプライアンスのための合成油圧作動油への作動油の変換、予知保全機能のためのデジタル監視システムの追加などが含まれます。

- たとえば、2023 年 6 月にルフトハンザ テクニックは、システムの信頼性を向上させながら保守コストを 25% 節約する IoT センサー統合と予測分析機能を含む、従来の航空機油圧システム向けの広範なデジタル改修プログラムを発表しました。

ラインフィットセグメントは、航空機生産ライフサイクル全体(民間航空機の場合は通常 15 ~ 20 年)をカバーする長期供給契約を結ぶ OEM メーカーとのパートナーシップによって支援されています。航空会社は、システム効率の向上とメンテナンスの必要性の軽減により運航経費を節約できる最新の航空機油圧技術を備えた、より燃料効率の高い航空機をますます求めています。エンブラエル、ATR、ボンバルディアなどの地域の航空機メーカーは、ビジネスジェット、地域旅客機、および油圧システムの認定された統合を必要とする特殊な航空機生産プログラム。

用途別

航空機の操縦性における飛行制御システムの重要な役割が最大の市場シェアを牽引

市場はアプリケーションごとに、飛行制御、着陸装置、ブレーキ、逆推力装置、その他のシステムにさらに分割されます。

飛行制御セグメントは、2026 年に 49.36% の最大の市場シェアを占めると予想されます。さらに、このセグメントは予測期間中に最も急成長しているセグメントでもあり、CAGR は 8.4% と最も高いと推定されています。この優位性は、航空機の安定性、操縦性、空力効果を保証するために、一次および二次操縦翼面、エルロン、エレベーター、舵、フラップ、スラット、スピード ブレーキを操作する際に油圧システムが果たす重要な機能から生まれます。ボーイング 787 やエアバス A350 などの新しい民間航空機は、5,000 psi の圧力を備えた複数の冗長油圧システムを使用して、離陸、巡航、着陸モードを含むあらゆる飛行条件で中断のない操舵面の作動を実現します。軍用輸送機や戦闘機は、高G操縦や兵器展開のための高い応答速度と位置精度を必要とする高性能の要求により、飛行制御の需要を高めています。

着陸装置セグメントは、予測期間中に 2 番目に急成長しているセグメントであると推定されています。着陸装置油圧装置の市場拡大は、世界的な滑走路インフラの増加と、複数の故障モードの場合のギアダウン性能を求める厳格な認証基準により、2032 年まで 7.7% の CAGR で拡大すると見込まれています。ビジネス ジェット、リージョナル ジェット、および軍用輸送機は、耐用年数を延ばし信頼性を高めるために着陸装置のアップグレード プログラムに着手しており、そのため、次世代の油圧アクチュエーター、アキュムレーター、およびブレーキ コントロール バルブの改修需要が高まっています。 Safran Landing Systems や GE Aviation などの着陸装置メーカーとの OEM コラボレーションは、重量を最小限に抑え、メンテナンスの複雑さを軽減し、格納タイミング、ブレーキ応答、ステアリング精度を最適化する、油圧ソリューションを組み合わせることの戦略的価値を強調しています。

- たとえば、欧州連合航空安全局は2023年2月に、自動アンチスキッド機能と強化された滑走路ブレーキ性能分析を備えた高度な油圧ブレーキ制御システムを義務付ける2023年の新規制を発表し、民間航空機全体で着陸装置の油圧システムのアップグレードを促しました。

プラットフォーム別

防衛および商業用途による無人航空機 (UAV) の採用の増加が分野別の成長を促進

プラットフォームセグメントごとの市場は、固定翼、回転翼、無人航空機(UAV)にさらにサブセグメント化されています。

無人航空機 (UAV) セグメントは、予測期間中に 9.7% という最も高い CAGR を記録し、最も急速に成長しているセグメントであると推定されています。この成長の急増は、無人戦闘航空機 (UCAV)、ISR プラットフォームの防衛調達の増加と、商用ドローン貨物輸送、農薬散布、インフラ検査などの用途に使用されます。無人航空機プロジェクトへの防衛支出は、2024 年には全世界で年間 250 億ドルを超え、世界中の軍隊に 900 機以上の ISR UAV が納入されており、兵器パイロン、ウィングレット操縦翼面、砲塔安定化システムに対する機内油圧作動のニーズが増加していることが示されています。

- たとえば、2025 年 7 月、ノースロップ グラマンは自律飛行のイノベーターであるマーリンと協力して、高度なマーリン パイロット飛行制御システムをビーコン テストベッド フレームワークに組み込みました。これは、Scaled Composites Model 437 Vanguard デモンストレーション航空機を利用して、防衛目的の自律飛行ソリューションを評価および展示します。

商業的な観点から見ると、アーバン エア モビリティ (UAM) と貨物ドローンアプリケーションには、電気と油圧のハイブリッド構造の下で正確な作動を提供する、小型で軽量の油圧システムが必要です。固定電気専用アクチュエータでは、500 kg を超えるペイロード レベルで適切な出力密度が得られないため、マイクロ油圧アクチュエータがソリューションとして選択されます。

固定翼セグメントは 2024 年に市場シェアを独占し、79.20% の市場シェアを占めました。この需要は、飛行制御、着陸装置、貨物ドアの操作、およびユーティリティの操作に油圧システムを使用する民間旅客機、軍用輸送機、ビジネスジェット、地域航空機の大規模な設置ベースによって促進されています。戦闘機、輸送機、監視プラットフォームなどの軍用固定翼プラットフォームはさらに 13,000 機以上あり、防衛近代化プログラムにより、高性能作動および冗長機能を備えた油圧システムの需要が高まっています。

固定翼による

新興国で商業空港のニーズが高まると同時に、ナローボディセグメントの成長に対する需要も高まる

固定翼セグメント別市場はさらにナローボディ、ワイドボディ、リージョナルジェット、軍用機、ビジネスジェット。

ナローボディセグメントは、2024 年に 40.14% の最大の市場シェアを占め、その価値は 58 億 3,000 万ドルに達しました。この優位性は、主にボーイング 737 およびエアバス A320 ファミリー航空機で構成される世界の単通路航空機によって支えられており、格安航空会社、フルサービス ネットワーク キャリア、および地域航空会社が運航する就航航空機の合計は 22,000 機以上になります。各ナローボディプラットフォームには、主要な飛行制御、フラップとスラットの展開、着陸装置の伸縮、ブレーキ制御機能をサポートする平均 2.0 個の油圧システムが搭載されています。ナローボディ旅客機の生産率は年間 1,000 機を超えており、これは航空会社の生産能力の大幅な増加と、ラインフィット油圧システムの継続的な需要を促進する高稼働率の製品を裏付けています。

- たとえば、エアバスは 2024 年 10 月に、高圧ポンプと複合油圧ラインを組み合わせた A321XLR の新しい油圧システム アーキテクチャを認証しました。この設計により、システム重量が 10% 節約され、航続距離が 4,700 海里に増加し、ナローボディ油圧ソリューションにおける継続的な革新を示しています。

ワイドボディセグメントは、予測期間中に油圧システムで最も高い CAGR 8.1% を達成し、最も急速に成長するセグメントになると予測されています。この成長は、長距離旅行の需要の高まりと、老朽化した4発機をより効率的な双発広胴機構成に置き換える大規模な機材近代化の取り組みを反映しています。将来世代のワイドボディ プラットフォームでは、ヘビーデューティの需要に対応する油圧パワーを維持しながら、より電動化されたアーキテクチャに重点が置かれています。軍事戦略空輸の近代化やVIP輸送プログラムも広範囲にわたる油圧の拡張に貢献しており、特殊任務の装備や冗長性の強化に対応するための独自のシステム構成が求められています。

- たとえば、ボーイングは 2025 年 6 月に 777X 油圧アップグレード プログラムを開始しました。このプログラムには、高性能クローズドセンター可変容量ポンプと高効率の電気モーター駆動アクチュエーターが組み込まれており、新しい GE9X を搭載した構成で 25% の重量削減と応答時間の高速化を実現します。

ロータリーウィング

防衛予算の増大と地政学的緊張の影響により近代化ニーズが促進され、セグメントの成長を促進

回転翼セグメント別の市場は、さらに民間ヘリコプタと軍用ヘリコプタに分類されます。

軍用ヘリコプターのサブセグメントは、予測期間中に最も急速に成長し、CAGR は 8.0% と最も高いと推定されています。この成長は、世界的な防衛投資と、高ストレス環境における信頼性の高い作動に対する運用上の需要によって推進されています。このセグメントは、回転翼航空機の飛行制御や兵器システムなどのミッションクリティカルな機能をサポートする高度な油圧コンポーネントの必要性により、他のセグメントを上回っています。主な要因には、増大する軍事費、地政学的影響、回転翼プラットフォームに合わせた技術革新などが含まれます。

- たとえば、2025 年 9 月、米国国防総省は、重量物運搬能力を強化するための高度な油圧作動を組み込んだ CH-53K キング スタリオンのアップグレードに関して、ロッキード マーティンと 12 億ドルの契約を締結しました。

民間ヘリコプターは、2024 年時点で航空機油圧システムの 65.95% 以上の市場シェアを保持しており、汎用性の高い民間用途と、多目的な運用のための油圧効率に依存する航空機の着実な成長により、その優位性を誇っています。このサブセグメントは、軍のニッチな分野に焦点を当てているのとは対照的に、大量生産とアフターマーケット サービスの恩恵を受けています。優位性は、非国防用途の拡大、規制支援、航空部門の経済回復によって生じています。

航空機油圧システム市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されます。

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2025年に世界市場に36.92%を占め、その評価額は71億7000万米ドルに達し、2026年には73億8000万米ドルに達すると予測されている。このリーダーシップは、ボーイング、ロッキード・マーティン、ノースロップ・グラマンなどの大手企業が主導するこの地域の大規模な航空宇宙生産複合体の成果であり、航空宇宙と防衛を合わせた総額は5,250億米ドルを超えると報告されている。 2024 年の収益。

この地域は、カナダだけでも 265,400 人の直接雇用の航空職員を擁する発達した民間航空インフラが整備されており、230 億米ドルの経済生産を生み出しています。への投資など、高度に開発された製造能力人工知能ベースの製造プロセスと 3D プリンティング技術により、北米のサプライヤーは油圧システムの開発と認定手続きにおいて技術的優位性を維持できます。

米国市場は2026年までに58億4,000万米ドルに達すると予測されています。米国は、連邦航空局が管理する毎日44,360便以上の世界最大の航空機を運航しており、油圧システムの部品やメンテナンスサービスに対する膨大な需要を生み出しています。

- たとえば、2023年9月に米国空軍がAI搭載の無人戦闘機1,000機の開発に58億ドルを要求したことは、軍用航空における革命的な変化であり、自律運用機能を備えた高度な油圧作動システムに対する前例のない需要を生み出している。このプログラムは、無人航空機の運用に役立つ高度な油圧技術を通じて技術的リーダーシップを維持するという北米の献身的な姿勢を証明しています。

北米の油圧システム メーカーの優位性は、航空宇宙工学および規制遵守システムにおける数十年にわたる集合的な経験の証です。 RTX Corporation などの大手防衛請負業者は、2024 年に 282 億 8,000 万米ドルの収益を上げましたが、その多くは軍事および商業プラットフォームでの油圧システムの統合によるものでした。

アジア太平洋地域

アジア太平洋市場は2025年に68億3,000万米ドルと評価され、世界収益の35.16%を占め、2026年には71億2,000万米ドルに達すると推定されています。民間航空の記録的な成長によって強化され、旅客輸送量は2043年までに倍増し、年間7.9%の成長率となり、どの地域でも最高となる見込みです。

中国の民間航空部門は2024年に記録的な業績を達成し、旅客数は7億3,000万人(前年比17.9%増)、総輸送売上高は1,485億2,000万トンキロ(年間成長率25%)となった。インドは2026年までに航空旅客数の伸びで中国を追い越す見通しで、一人当たりの年間旅行者数が0.1人であるのに対し中国は0.5人という低い出発点が原動力となって、インドは10.5%、中国は8.9%の成長となると推定されている。日本市場は2026年までに8.3億ドルに達すると予測され、中国市場は2026年までに16.1億ドルに達すると予測され、インド市場は2026年までに11.6億ドルに達すると予測されています。

この地域の航空インフラの拡大は大規模な空港拡張プロジェクトによって主導されており、シンガポールのチャンギ空港ターミナル5と台湾の桃園国際空港の新ターミナルは2030年代半ばに供用開始予定となっている。アジア、中東、ヨーロッパを結びやすくするこの地域の戦略的な位置により、優れた油圧システムを備えたワイドボディジェット機の需要が高まっています。エア・アラビア、ガルーダ・インドネシア航空、シンガポール航空などの主要航空会社は大規模な機材拡充計画を発表しており、ベトナム航空も近代化努力の一環として大量の航空機納入を検討している。

- たとえば、2025 年 7 月、国際民間航空機関はアジア太平洋加盟国のエンドツーエンドの航空旅行変革に関するコミットメントを獲得し、より堅牢なデジタル インフラストラクチャと高度な航空機油圧技術を必要とする調和のとれた国境管理システムにより、2050 年までに乗客数 124 億人に達します。

ヨーロッパ

ヨーロッパは2025年に26億5,000万米ドルを占め、世界市場シェアの13.66%を占め、2026年には27億9,000万米ドルに達すると予測されています。環境分野における欧州の航空業界のリーダーシップは、グリーン油圧技術の革新を刺激しており、航空会社は2023年に1億3,300万トンのCO2を排出し、効率の向上により2019年レベルから10%削減されます。環境の持続可能性に対するこの地域の取り組みは、ReFuelEU の持続可能な航空燃料の供給義務に反映されており、2050 年までに正味 CO2 排出量が 6,500 万トン (47%) 削減される可能性があります。

英国市場は2026年までに1.4億米ドルに達すると予測されており、ドイツ市場は2026年までに1.3億米ドルに達すると予測されています。

エアバスなどの欧州メーカーは、2024 年に 766 機の民間航空機を供給しましたが、これには A320 ファミリ、A350、および A330 プラットフォームを支える高度な油圧システムが必要でした。この地域には、フランス、ドイツ、英国に設立された歴史ある航空宇宙クラスターがあり、油圧システム技術を推進する広範な研究開発能力に支えられています。

- たとえば、2025 年 6 月、欧州航空安全局の ReFuelEU Aviation イニシアチブは、2050 年までに航空部門からの CO2 排出量を 47% 削減する拘束力のある持続可能な航空燃料供給義務を設定し、適切な油圧システム部品やバイオ燃料耐性材料の需要を刺激します。

中東

中東は総輸送能力の点で南アジアに匹敵する7番目に大きな航空市場を形成している。中東およびアフリカの市場は2025年に14億2,000万米ドルに達し、総市場収益の7.33%を占め、2026年には14億8,000万米ドルに達すると予測されています。アラブ首長国連邦とサウジアラビアは合わせて地域航空会社の供給力の61%を占めており、サウジアラビアの45%が国内運航であるのに対し、UAEは完全に国際志向であるなど、主要な構造的差異があります。エミレーツ航空、カタール航空、エティハド航空などの大手航空会社は大規模な航空機を発注しており、カタール航空は2024年1月時点だけで約198機、720億米ドル相当の航空機を発注している。

ラテンアメリカ

ラテンアメリカ地域の航空産業は、経済回復の取り組みと観光部門の活性化によって補完された、航空機の漸進的な成長と路線ネットワークの拡大により堅調さを示しています。 2025年のラテンアメリカ市場は7億8000万米ドルで、世界需要の4.01%を占め、2026年には7億9000万米ドルに成長すると予測されている。ブラジルは、国内航空需要とエンブラエルの継続的な航空機製造活動に支えられ、この地域最大の市場を占めており、2024年には206機の航空機を生産したが、これは2023年比14%の成長に相当する。

アフリカ

アフリカ大陸の航空産業は、アフリカ 42 か国を対象とした 2023 年の航空インフラ ギャップ分析で大きな成長が見込まれており、予想される交通量の増加に対応するための空港、航空ナビゲーション施設、航空機の機材拡充に対する主要な投資ニーズが決定されています。

競争環境

主要な市場プレーヤー

世界市場は適度に集中しており、航空宇宙サプライヤーの主要な主要企業の間で高い市場シェアがあり、技術開発と戦略的配置の影響で激しい競争が生じています。この業界には、航空宇宙市場への新規参入者に対する既存の優位性を最大化するために、高い認証基準、高い資本投資要件、専門エンジニアリングの専門知識に対する経験要件など、高い参入障壁があります。

主要な競合他社は、個別のコンポーネントではなく完全な油圧技術ソリューションを提供するエンドツーエンドのシステム統合戦略を模索しています。この戦略により、システムレベルのパフォーマンスの最適化、インターフェイスの複雑さの最小限化、航空機メーカーがリスク軽減とプログラム管理の有効性を求める単一ソースの責任が可能になります。 Parker Hannifin や Collins Aerospace などの組織は、システム統合機能を利用して、航空機ごとにより価値の高いコンテンツを獲得しながら、長期的な顧客関係を構築しています。

電気油圧統合、インテリジェントシステムモニタリング、軽量化材料などの分野での技術革新により、競争上の優位性がますます高まっています。高効率の電動モーター駆動ポンプを設計するリープヘルの革新は、革新的な影響を体現し、航空機の燃料節約と運用コストの削減に即座につながる傑出した効率の向上を実現します。予知保全修理およびオーバーホール (MRO) サービス、健全性モニタリング、リモート診断などのデジタル統合機能が、新たな競争上の差別化要因となります。

さらに、買収による戦略的統合により、企業はコストの相乗効果を実現しながら、技術力、地理的プレゼンス、顧客関係を拡大することができます。サフランによるコリンズ・エアロスペースの飛行制御事業の買収は、戦略的統合が統合された製品ポートフォリオを生み出し、商業、軍事、ヘリコプター市場での競争力を向上させた好例である。これは、Tier 1、Tier 2、Tier 3などのすべての業界サプライヤーの間で世界の航空機油圧システム市場の成長をさらに推進します。

紹介されている主要な航空機油圧システム企業のリスト:-

- Arkwin Industries, Inc. (U.S.)

- Aviation Industry Corp. of China (China)

- CIRCOR International (U.S.)

- Crane Aerospace & Electronics (U.S.)

- Eaton Corporation plc (Ireland)

- Héroux-Devtek Inc. (Canada)

- Honeywell International (U.S.)

- HYDAC Technology GmbH (Germany)

- Liebherr-International Deutschland GmbH (Germany)

- Meggitt PLC (U.K.)

- Moog Inc. (U.S.)

- Nabtesco Corporation (Japan)

- Parker Hannifin Corporation (U.S.)

- RTX Corporation (U.S.)

- Safran S.A. (Paris)

- Senior plc (U.K.)

- Sumitomo Precision Products Co., Ltd. (Japan)

- TransDigm Group Inc. (U.S.)

- Triumph Group, Inc.

- Woodward, Inc. (U.S.)

主な進展

- 2025 年 9 月:民間チャーター航空会社 AirX は、保有機材を拡大するために 1 億 3,600 万ドルの資金を確保しました。現在、その保有機には大型キャビンのジェット機 20 機が含まれており、そのうち 3 機は第三者所有者に代わって管理されています。同社は、ボンバルディア チャレンジャー 850、エンブラエル リネージ 1000、エアバス A340 などのモデルを含む大型ジェット機や VIP 仕様の旅客機に重点を置き、保有機材としてさらに 20 ~ 50 機の航空機を取得する予定です。

- 2025 年 9 月:イタリアのグアルディア ディ フィナンツァ警察は、3 台目のピアッジオ エアロスペース P.180 アバンティ エボ ツイン プッシャー プロペラ機を導入し、機材を拡充しています。契約の一環として、購入者には追加の航空機のオプションがあり、製品のサポートや供給も受けられます。

- 2025 年 9 月:西オーストラリア州は、レオナルド AW139 ヘリコプター 3 機を導入し、緊急対応能力を強化しました。 CHCヘリコプターは州政府のために航空機を管理している。ロイヤル・オートモービル・クラブからの支援に加え、この事業では州政府から 1,740 万米ドルの資金を確保しました。

- 2025 年 6 月:シコルスキー社の S-97 レイダー複合ヘリコプターが初めて国際的に公開されます。 S-97 は、アメリカ陸軍の将来の武装偵察機 (FARA) イニシアチブに提出されたシコルスキーの S-102 レイダー X の基礎として機能しました。

- 2025 年 6 月:ボーイングは現在、AH-64 アパッチと CH-47 チヌークの 2 つの主力軍用ヘリコプターの生産を積極的に進めています。自律機能はチヌークの最新型である CH-47F ブロック II にも統合されており、当初は安全性の向上とパイロットの作業負荷の軽減を目的としていました。アクティブ並列アクチュエータ サブシステム (APAS) は飛行制御システムに接続し、飛行エンベロープの潜在的に危険な領域に近づいた場合にオペレーターに警告するなど、いくつかの機能を実行します。

レポートの範囲

世界の航空機油圧システム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.9% |

| ユニット | 10億米ドル |

| セグメンテーション | コンポーネント別

タイプ別

ソリューション別

用途別

プラットフォーム別

固定翼による

ロータリーウィングより

|

| 地域別 | 北米 (コンポーネント別、タイプ別、ソリューション別、アプリケーション別、プラットフォーム別、固定翼別、回転翼別、国別)

ヨーロッパ (コンポーネント別、タイプ別、ソリューション別、アプリケーション別、プラットフォーム別、固定翼別、回転翼別、国別)

アジア太平洋 (コンポーネント別、タイプ別、ソリューション別、アプリケーション別、プラットフォーム別、固定翼別、回転翼別、国別)

中東 (コンポーネント別、タイプ別、ソリューション別、アプリケーション別、プラットフォーム別、固定翼別、回転翼別、国別)

アフリカ (コンポーネント別、タイプ別、ソリューション別、アプリケーション別、プラットフォーム別、固定翼別、回転翼別、国別)

ラテンアメリカ (コンポーネント別、タイプ別、ソリューション別、アプリケーション別、プラットフォーム別、固定翼別、回転翼別、国別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 194 億 3000 万米ドルで、2034 年までに 370 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 71 億 7,000 万ドルに達しました

市場は、予測期間中に 7.9% の CAGR を示すと予想されます。

飛行制御セグメントは、予測期間を通じて最高の CAGR を維持すると予想されます。

商業航空部門の成長と新興国による航空機近代化プログラムの増加が市場の成長を推進しています。

Raytheon Technologies、Lockheed Martin、ThyssenKrupp Marine Systems、Thales Group、General Atomics などが市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。