航空機洗浄サービス市場規模、シェアおよび業界分析:サービスタイプ別(外装洗浄、内装洗浄、専門サービス)、洗浄プロセス別(従来の化学薬品ベースおよび水ベースの洗浄、ドライ洗浄および水なし洗浄、ロボット洗浄および自動洗浄ソリューション、紫外線および静電気消毒)、サービスプロバイダー別(オンデマンド洗浄サービス、グランドハンドリングオペレーター、およびMRO洗浄サービス)、エンドユーザー別(空港(グリーンフィールドおよび特殊サービス))ブラウンフィールド)、航空会社および航空会社、軍事および防衛組織)、航空機タイプ別、および地域予測、2026 ~ 2034 年

航空機洗浄サービスの市場規模と今後の見通し

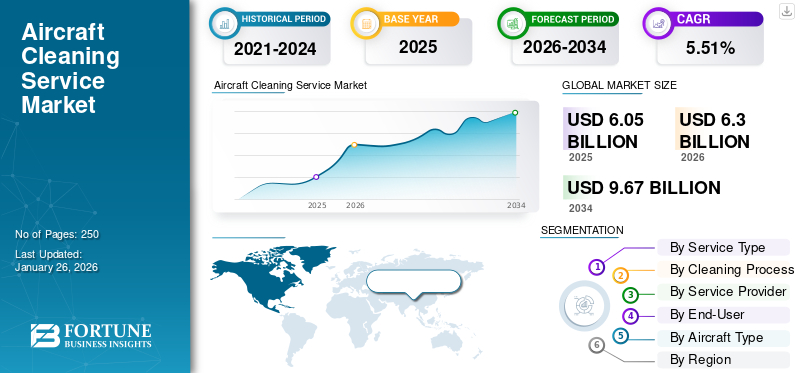

世界の航空機清掃サービス市場規模は2025年に60億5,000万米ドルと評価された。市場は2026年の63億米ドルから2034年までに96億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.51%を示すと予測されている。北米は2025年に32.06%の市場シェアを占め、航空機清掃サービス市場を支配した。

世界市場は、航空業界における運航効率、乗客の満足度、規制遵守を実現する重要な要素として浮上しています。航空会社、空港、メンテナンスプロバイダーは、航空機の衛生状態を維持し、安全性を確保するために、体系的な洗浄と消毒のプロセスに多額の投資を行っています。新型コロナウイルス感染症以降、清潔さと乗客の健康が重視されるようになり、UV消毒、静電スプレー、水を使わない洗浄方法などの先進的なソリューションの導入が加速しています。さらに、世界的な旅客輸送(特にアジア太平洋と中東)の急速な拡大に伴い、頻繁な交換清掃、外装の洗浄、特殊な内装の衛生管理の必要性が大幅に高まっています。マイアミ国際空港 (ABM、2025 年) やデュッセルドルフ空港 (Klüh Group、2025 年) などの主要空港での契約獲得は、アウトソーシングによる専門的な清掃ソリューションに対する強い需要を浮き彫りにしています。しかし、この分野は持続可能性の目標、コストの圧力、技術の移行のバランスをとるという課題に直面しています。全体として、市場は手動で化学薬品を多用したアプローチから、自動洗浄システムや環境に優しい洗浄技術への構造的な変化が起きています。

Swissport International、ABM Aviation、Immaculate Flight が航空機のリーダーとして認められています清掃サービス市場、それぞれが世界中の空港全体でイノベーションとサービス品質を推進しています。 Swissport は、数十の新しい空港に拡大し、電気地上支援装置や環境に優しい技術への移行により持続可能性に多額の投資を行うなど、並外れた成長を遂げてきました。 ABM Aviation は、信頼性と迅速なサービスに重点を置くことで、米国の主要ハブでの運用効率の向上を続けています。 Immaculate Flight は 20 年以上の経験があり、民間航空会社と民間航空会社の両方の顧客に合わせた洗浄ソリューションを提供し、全国に細心の注意を払って航空機の詳細を提供しています。これらの企業は、優れた運用、技術の進歩、安全性と持続可能性への確固たる取り組みを組み合わせて、市場をリードする地位を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機清掃サービス市場インサイト

日本の航空業界では、運航品質の高度化と安全基準の強化を背景に、航空機清掃サービス市場が新たな進化段階を迎えています。航空会社や空港運営者は、作業効率の向上、衛生管理の最適化、運航遅延の抑制を目指し、AIや自動化ソリューションを活用した清掃プロセスの高度化を進めています。業界の意思決定層にとって、スマートモニタリング、予測型メンテナンス、リアルタイム品質管理の導入は、サービス品質の差別化、運用コストの最適化、さらには乗客体験の向上に繋がる重要な戦略的機会となり、日本の航空インフラの競争力強化に貢献しています。

市場ダイナミクス

市場の推進力:

サービス需要を促進するための乗客数と衛生基準の上昇

世界的な航空旅行の増加は、航空機清掃サービスの需要を促進する主な要因です。 IATA によると、旅客輸送量は 2040 年までに倍増すると予測されており、特にアジア太平洋と中東が最も高い成長率を示しています。旅客便が追加されるたびに、客室内の掃除機かけやトイレの衛生管理から、長距離運航間の徹底した清掃サイクルに至るまで、より高い清掃頻度の要件が発生します。民間航空会社は、ICAO、EASA、FAA によって定められた厳格な衛生規制にますます束縛されており、標準化された洗浄および消毒プロトコルの順守が求められています。さらに、パンデミック後、快適性と安全性に対する消費者の期待が高まり、航空会社に対して機内衛生を優先するよう求め続けており、航空機清掃サービス市場の成長を推進しています。

- たとえば、デルタ航空と他の大手航空会社は、2025 年に静電スプレーや抗菌表面処理などの洗浄プロトコルの継続的な強化を発表しました。実際、規制上の義務と交通量の増加が組み合わさることで、定期的な清掃需要が生じ、それが裁量的な出費ではなく中核的な業務上の必要性となります。

市場の制約:

航空機洗浄市場を抑制する高い運用コストと労働力への依存

航空機洗浄の需要は旺盛ですが、業界は制約となる強いコスト圧力に直面しています。洗浄プロセス、特に胴体外部の洗浄とエンジンの脱脂には、高額な水、化学薬品、人件費がかかります。利益率の低い航空会社は、特に収益性が不安定な新興市場において、これらの費用を吸収するのに苦労することがよくあります。清掃には労働集約的であり、狭い作業時間内にスケジュールが設定されることが多いため、労働力不足と労働組合の組織化が課題をさらに高めています。

- 2025 年 5 月、デンバー国際空港は 2,500 万ドルを超える清掃契約を承認し、空港が基本的な衛生設備に注力しなければならない支出の規模を浮き彫りにしました。手作業への依存により、サービスの品質と適時性にもばらつきが生じます。さらに、過剰な化学物質や水の使用に対する環境罰金は増加しており、コンプライアンス関連の費用も追加されています。その結果、コスト負担により、小規模なサービスプロバイダーや地域航空会社が清掃事業を効率的に拡大することが制限され、市場の不均衡が生じています。

市場機会:

環境に優しい自動化されたソリューションの導入により、市場は成長の機会を提示

持続可能でテクノロジー主導の洗浄方法への移行は、主要企業にとって大きなチャンスとなります。環境パフォーマンスに対する規制の監視が高まる中、航空会社は資源の使用を最小限に抑える、水を使わない洗浄、バイオベースの化学物質、ロボットソリューションを積極的に模索しています。たとえば、スキポール空港(2024 年 10 月)は、環境に優しいベンダーに対する空港の選好の高まりを反映して、持続可能な清掃慣行を強調する契約を締結しました。同様に、紫外線および静電消毒技術も、化学残留物を残さずに広い客室エリアを迅速に消毒できるため、注目を集めています。ロボット清掃ユニットは初期段階ではあるが、空港がカーボンニュートラルを達成する必要に迫られているアジアとヨーロッパで試験的に導入されている。これにより、サービスプロバイダーは革新的で環境に準拠したソリューションを提供することで差別化できる機会が生まれます。航空会社、MRO、特殊清掃会社との提携により、導入がさらに加速する可能性があります。持続可能性が競争上の差別化要因となる中、環境に配慮した自動清掃の先駆者は、プレミアム契約や長期的な戦略的提携を獲得しようとしています。

航空機洗浄サービス市場動向:

主要な技術トレンドとして機能する UV 光および静電気消毒システム

技術革新により、効率性と持続可能性という二重の重要性によって、航空機洗浄サービス市場が急速に再形成されています。化学洗剤と水に大きく依存する従来の手動洗浄方法は、自動化された環境に優しい代替方法に置き換えられたり、補完されたりすることが増えています。最も注目すべきトレンドの 1 つは、紫外線および静電消毒システムの採用であり、これにより、キャビンの表面を化学物質を使用せずに迅速に消毒できるようになります。デルタ航空やルフトハンザドイツ航空などの大手航空会社は、新型コロナウイルス感染症以降にこれらのテクノロジーを導入し、乗客の安全性を高めながら所要時間を短縮しています。同様に、ロボットによる清掃ソリューションも、特にアジアやヨーロッパの利用客の多い空港で登場しつつあり、自律型ユニットが人間の介入を最小限に抑えながら客室の床を清掃したり、トイレを消毒したりすることができます。もう 1 つの重要な傾向は、水の消費に関する環境問題の高まりに対処する、水なしおよびドライ洗浄技術の台頭です。これらの方法は環境への影響を軽減し、航空機のダウンタイムも削減し、航空会社の運航効率の目標と一致します。データ駆動型の監視ツールも導入されており、サービスプロバイダーがデジタルダッシュボードを通じて清掃サイクル、リソースの使用状況、コンプライアンスを追跡できるようになり、航空会社や規制当局の透明性が向上します。スキポール空港(2024年10月契約)などの空港は、ベンダーの選択を持続可能でテクノロジーを活用した清掃慣行と明確に結びつけており、業界全体の変化を示唆している。

全体として、技術の進歩により、市場は労働集約型のモデルから人間の専門知識と機械の効率性のハイブリッドへと移行しつつあります。この変化は新たな競争力学を生み出しており、自動化、エコソリューション、デジタルコンプライアンスツールを提供するプロバイダーが長期契約を獲得する上で決定的な優位性を獲得しています。

市場の課題:

断片化と標準化のギャップが市場の成長に脅威を与える

航空機洗浄サービス市場の大きな課題は、その構造が細分化されており、世界的な標準化がされていないことにあります。サービスプロバイダーは、ABM などの多国籍施設管理会社から地域の請負業者まで多岐にわたるため、サービスの品質は非常にばらつきがあります。この矛盾により、複数の管轄区域にまたがって事業を展開する国際航空会社のコンプライアンスが複雑になります。たとえば、フェニックス スカイハーバー (2024 年 6 月に ABM に 2,500 万米ドル) とデュッセルドルフ空港 (クルー、2025 年 2 月) で締結された契約は、契約の範囲と基準が地域によって大きく異なることを示しています。 ICAO と IATA は一般的な清掃と消毒に関するガイダンスを提供していますが、施行は依然として分散化されており、解釈は地方自治体と運営者に委ねられています。さらに、調達の細分化された性質(多くの場合空港ごと)は、スケールメリットを追求する大手サービスプロバイダーにとって非効率を生み出します。その結果、競争市場は低入札に陥りやすくなり、価格がイノベーションや持続可能性の資格を上回ることがよくあります。この統一された基準の欠如は、世界市場の統合と広く認められたベストプラクティスの確立にとって長期的な課題となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスの種類別

乗客の期待と衛生規制の高まりにより車内清掃の需要が高まる

サービスの種類に基づいて、市場は外装清掃、内装清掃、専門サービスに分類されます。

室内清掃部門は圧倒的な市場シェアを保持しています。世界的な旅客数の増加は、フライトごとに機内衛生に対する要求が高まるため、清掃頻度の増加に直接つながります。パンデミック後、乗客は現在、清潔さが飛行の安全性と快適さの中核要素であると考えており、航空会社は厳格な基準を維持する必要に迫られています。 ICAO や FAA などの規制当局も洗浄と消毒のガイドラインを強化し、事業者にとってコンプライアンスは交渉の余地のない要件となっています。

たとえば、デルタ航空は 2025 年に、客室全体への静電スプレーなどの清掃プロトコルの強化を発表し、機内の衛生状態を継続的に改善する傾向を強化しました。規制の執行、乗客の期待、技術の採用が強力に組み合わさったことにより、車内清掃は市場で最大かつ最も急速に成長しているサービス タイプであり続けることが保証されています。

専門サービス部門は、今後数年間で大幅な成長を遂げる見通しです。この拡大は航空会社の競争によるもので、客室の衛生管理を含むサービスの品質がブランドの差別化要因となっていると考えられます。高級航空会社はビジネス旅行者を引き付けるために内外装の維持に多額の投資を行っていますが、格安航空会社は航空機の高い稼働率を維持するために迅速かつ頻繁な清掃サイクルを採用しています。 UV 光による消毒と抗菌処理の導入は、より迅速で効率的な客室衛生方法への移行をさらに反映しています。

洗浄工程別

ロボットおよび自動洗浄ソリューション部門を推進するための衛生管理時間の短縮のメリット

洗浄プロセスに関して、市場は従来の化学ベースの洗浄、水ベースの洗浄、ドライ洗浄および水なし洗浄、ロボットおよび自動洗浄ソリューション、および UV 光および静電消毒に分類されます。

ロボットおよび自動清掃ソリューション部門は最も力強い成長を記録し、労働力不足と迅速な納期要件に対応しています。機体の洗浄と客室の衛生管理のための自動システムは時間を短縮し、地上スタッフの一貫性と安全性も確保します。

従来の化学ベースの洗浄は、その費用対効果の高さと強力な汚れ除去能力により、依然として広く使用されています。しかし、環境への懸念の高まりと水不足の高まりにより、事業者は代替手段を選択するようになっています。水ベースの洗浄は機体やエンジンの洗浄には効果的ですが、世界的な持続可能性の目標や空港のグリーン化への取り組みに合わせて、水の消費量を最大 90% 削減するドライ洗浄や水のない洗浄方法によって徐々に補完されています。

一方、UV 光および静電消毒技術の使用は新型コロナウイルス感染症 (COVID-19) 以降に急増し、航空会社に微生物制御のためのより迅速で信頼性の高いソリューションを提供しました。これらの方法は、衛生状態が乗客の信頼に直接影響する車内清掃において特に価値があります。

2024 年、ルフトハンザ テクニックは UV-C 機内消毒システムの試験を拡大し、先進的な洗浄技術への業界の舵を強調しました。この進化は、規制の圧力、持続可能性、乗客の期待が清掃プロセスの細分化をどのように再構築しているかを浮き彫りにしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスプロバイダー別

MRO 清掃サービス事業は安全性確保に向けた活力で堅調な需要を描く

サービスプロバイダーに基づいて、市場はオンデマンド清掃サービス、グランドハンドリングオペレーター、MRO清掃サービスに分類されます。これらのサービスはそれぞれ、航空会社の要件を満たす上で明確な役割を果たします。

MRO クリーニング サービス部門は 2024 年も支配的な地位を占めました。ソリューション別では、ソフトウェア部門が 2024 年に 43.81% のシェアを占めました。MRO (メンテナンス、修理、オーバーホール) クリーニング サービスは、エンジンの脱脂、ホイール ウェルの洗浄、キャビンの改修などの定期メンテナンス検査中の徹底した洗浄に重点を置いています。これらのサービスは、航空機の寿命を延ばし、安全性の遵守を確保するために重要です。

オンデマンドの清掃業者は、特にチャーター事業者、プライベートジェット、小規模な地域航空会社にその柔軟性を提供することで注目を集めています。ドライ洗浄や抗菌処理などの特殊なサービスを提供できるため、拡張性があり、カスタマイズされた洗浄ソリューションを求める事業者にとって魅力的です。

グランドハンドリングオペレーターセグメントは、手荷物、ケータリング、給油業務に加えて、フライトのターンアラウンド中の日常的な清掃も管理するため、大幅な成長を示しています。空港運営との統合により、特に高頻度の短距離便の効率と費用対効果が保証されます。航空会社は、衛生規制の順守を維持しながら運営コストを削減するために、これらの企業にアウトソーシングすることが増えています。

2025年、スイスポートはグランドハンドリングのポートフォリオに統合された清掃サービスの拡充を発表し、グランドハンドリング事業者が需要の高まりを捉えるために清掃事業への多角化を強化することになりました。このセグメント化は、効率性を重視したアウトソーシングと特殊な清掃ニーズの間のバランスを反映しています。

エンドユーザー別

航空旅行需要の増加が航空会社および航空会社セグメントの成長を促進

市場はエンドユーザーに基づいて、空港、航空会社と航空会社、軍事および防衛組織に分類されます。

航空会社および航空会社部門は 2024 年も支配的な地位を維持し、50% 以上のシェアを占めました。世界的な航空旅客数の増加が続いているため、この部門は成長の態勢が整っており、これは航空機の利用率の増加と徹底した清掃の需要に直接つながります。国際空港評議会 (ACI World) によると、2025 年には世界の航空旅客数は 98 億人に達すると予測されており、これは前年比 4% 近くの増加を反映しており、航空活動の力強い回復を示しています。この乗客の急増は、便数の増加と所要時間の短縮を意味しており、航空会社や航空会社は乗客の安全、快適さ、規制順守を確保するために高水準の清潔さと衛生を維持する必要があります。国内路線よりも急速に増加している海外旅行の増加により、長距離や交通量の多い環境での健康リスクを制御するための一貫した衛生管理の必要性も高まっています。さらに、航空会社は、より高い運航需要を管理しながら持続可能性の目標を達成するために、高度な洗浄技術や環境に優しい製品をますます採用しています。乗客数の増加、衛生面での要求の厳格化、技術の進歩がこのように融合することで、航空会社や運航会社を中心とした航空機洗浄サービスの堅調な成長が確実になります。

これを裏付けるように、国際航空運送協会(IATA)の最近のデータは、記録的な高い搭乗率と運航能力の増加を強調し、2025年の運航効率と乗客の信頼に不可欠なものとして効果的な清掃サービスの重要性を指摘しています。

空港セグメントは大きな市場シェアを占めており、予測期間中に 5.50% の CAGR で成長すると予想されます。

航空機の種類別

交通量の多い狭胴航空機用の効率的な洗浄ソリューション

航空機の種類に基づいて、市場はナローボディ機、ワイドボディ機、リージョナル機、ビジネスジェット、一般航空機、ヘリコプター、軍用機に分類されます。

ナローボディセグメントは2024年も支配的な地位を維持し、35%以上のシェアを占めた。狭胴機は短距離から中距離の飛行で使用率が高いため、特殊な清掃ルーチンが必要です。洗浄方法には湿式洗浄、乾式洗浄、研磨が含まれることが多く、湿式洗浄はひどい汚れや汚れの除去に使用され、乾式洗浄はフライト間の定期メンテナンスに適しています。ロボット洗浄ソリューションの使用が増えており、水の消費量と洗浄時間が大幅に削減されています。たとえば、小型機体のロボットによる湿式洗浄では通常、水と洗剤の混合物が 200 ~ 250 リットル使用されますが、手動洗浄では最大 10,000 リットルが消費される可能性があります。空気力学と安全性を維持するために、翼、尾翼、腹部、センサーなどの重要な領域を重点的に洗浄します。ナローボディ機が主に運航する混雑した空港で迅速な所要時間を維持するには、効率的な清掃が不可欠です。

一般航空機セグメントは、分析期間中に 5.30% の CAGR で拡大すると予想されます。

航空機洗浄サービス市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

北米は2023年に17億9000万ドル相当の世界の航空機洗浄サービス市場で圧倒的なシェアを維持し、2024年にも18億7000万ドルでトップシェアを占めた。北米は、乗客の健康と航空機の性能を確保するために当局によって定められた厳格な安全衛生規制に加え、安定したサービス需要により世界市場を支配しています。航空会社は、汚染を防ぎ運航効率を維持するために、客室、エンジン、着陸装置を含む外装と内装の両方を頻繁に清掃する必要があります。この地域は持続可能性にも重点を置き、環境に優しい洗剤や節水方法の使用を奨励しています。ロボット掃除機や生分解性化学薬品などの先進技術を組み込むことで、効率が向上し、環境への影響が軽減されます。この規制と技術への焦点は、大量の旅客数と成熟した航空業界と相まって、専門的な航空機洗浄サービスに対する継続的な需要を促進しています。

- 2025 年 9 月 – 北米の軍用航空会社は、衛生効率と乗組員の安全性を高めるために、高度なロボットおよびセンサー誘導の航空機内部清掃技術を導入しました。この取り組みは、環境に優しい消毒剤とデータに基づいた清掃スケジュールを統合し、厳しい規制基準に準拠し、軍の即応性と作戦遵守をサポートします。

ヨーロッパ

ヨーロッパでは、航空機の洗浄サービス機能への投資が急速に進んでいます。ヨーロッパの市場は、欧州連合航空安全局 (EASA) などの機関によって施行される厳格な衛生規制によって推進されています。航空会社は、特に世界的な健康危機を受けて意識が高まった後、乗客の安全への期待に応え、健康上の義務を遵守するために、厳格な衛生プロトコルを遵守しています。さらに、環境責任に対するヨーロッパの取り組みにより、水なし洗浄や洗浄などのグリーン洗浄技術の採用が促進されています。バイオベースの化学物質、メンテナンス活動による二酸化炭素排出量を削減します。航空インフラへの投資と旅客数の増加により、清掃サービスの需要がさらに高まり、高い運航基準と環境基準に対するヨーロッパの評判と一致しています。

アジア太平洋地域

アジア太平洋地域は急速な成長を遂げており、中国、インド、東南アジアなどの国々での航空旅行の拡大、国内線および国際線の増加、機材の拡充により、予測期間中に最高のCAGRで成長すると予想されています。この乗客の急増により、安全性と快適性を維持するために必要な清掃作業の頻度と規模が増加します。航空会社は、特にパンデミック後の健康安全の観点から、乗客を安心させるために高い衛生基準を維持するというプレッシャーに直面しています。テクノロジーの導入は増加していますが、インフラストラクチャの変動により、サービスプロバイダーはソリューションを多様な市場に合わせて調整する必要があります。乗客数の急増と環境意識の高まりの組み合わせにより、強力な成長の機会が生まれます。

世界のその他の地域

予測期間中、ラテンアメリカ、中東、アフリカ地域を含む世界の残りの地域では、この市場は緩やかな成長を遂げるでしょう。ラテンアメリカおよびアフリカ市場は、2025 年にその評価額が 128 億米ドルを記録すると予想されています。世界のその他の地域では、航空交通量の増加、新しい航空路線、空港インフラの近代化により、航空機洗浄サービスの需要が高まっています。中東は世界的な航空ハブとして機能しており、交通量が多く厳格な清掃スケジュールが必要となる一方、ラテンアメリカとアフリカは国内外の航空旅行市場を拡大しています。これらの地域では、国際的な清潔さと安全基準の採用が進んでいます。衛生と乗客の安全に対する意識の高まりと、持続可能な清掃慣行への投資が、これらの新興市場全体で専門的な航空機清掃サービスのニーズが高まる主な要因となっています。

競争環境

主要な業界プレーヤー:

主要企業の強力な販売ネットワークと組み合わせた幅広い製品が、そのリーダー的地位を支えています

航空機洗浄サービス市場の競争環境には、確立された世界的企業と新興企業が混在しており、それぞれが革新性、持続可能性、包括的なサービス提供に重点を置いています。主要企業には、Immaculate Flight、ABM Industries、Jet Fast が含まれます。これらは豊富な経験と商用および商用の両方をカバーする幅広いサービス ポートフォリオで知られています。 軍用機。これらの企業は、高度な洗浄技術、環境に優しい製品、ロボット システムを活用して、高まる衛生基準と業務効率の要求に応えています。

Immaculate Flight は、持続可能性を重視しながら、高品質の清掃と細部のサービスを提供することに重点を置いています。大手施設ソリューションプロバイダーである ABM Industries は、強力な運用規模と顧客サービスを備えた幅広い航空機洗浄サービスを提供しています。 Jet Fast は、航空会社と航空会社の多様なニーズに応えるイノベーションとカスタマイズされた洗浄ソリューションで知られています。

これらとは別に、ディーナー・アビエーション・サービスやシャープ・ディテールなどの専門会社は、ニッチ市場をターゲットにし、研磨や消毒サービスを含む特殊な外装および内装の清掃を提供することで競争している。市場は適度に細分化されており、グリーンクリーニング製品、戦略的パートナーシップ、効率と環境コンプライアンスを強化する自動化技術への投資によって推進されています。企業は進化する規制や乗客の期待に継続的に適応しており、バイオベースで毒性のない洗浄用化学薬品に対する需要の増加によっても競争が促進されています。この競争環境は、市場のリーダーシップを維持するために継続的な製品とサービスの革新を促進します。

紹介されている主要な航空機洗浄サービス会社のリスト:

- ABM アビエーション(私たち。)

- PrimeFlight 航空サービス(私たち。)

- クレイ・レーシー・アビエーション(米国)

- スイスポート (スイス)

- トップフライトディテイリング (米国)

- HHS アビエーション(私たち。)

- ニューイングランド航空機のディテール(私たち。)

- リアルクリーン エアクラフト (米国)

- アビゾン・アビエーション(米国)

- ローンスター・アビエイターズ(私たち。)

- ディーナー アビエーション サービス (米国)

- JetFast クリーニング (米国)

- Hangar 48 ディテール会社 (米国)

- パシフィック・アビエーション・コーポレーション(米国)

- ERMC アビエーション (米国)

主要な業界の発展:

- 2025 年 8 月には、ヒースロー空港は、床と表面の清掃を自動化するために、ターミナル全体に 32 台の協働ロボットと UV 消毒ロボットを導入しました。これは、空港の自動化への移行が進み、手作業による清掃労働への依存が減少していることを浮き彫りにしています。

- 2025 年 7 月には、トークのビジョン クリーニング システムは、世界で最も混雑する空港 10 つのうち 5 つで導入され、12 億人の旅行者にサービスを提供していました。これは、世界の航空ハブでデータ駆動型の洗浄技術が急速に拡大していることを示しています。

- 2025 年 6 月には、ノイダ国際空港はインド初の国産滑走路ゴム除去機を導入し、化学薬品の使用量を削減し、滑走路の安全性を向上させました。この動きは、「Make in India」構想のもと、空港全体で持続可能な洗浄ソリューションの採用が増えていることを反映している。

- 2025 年 5 月には、ムンバイ国際空港は、第 2 ターミナルに自律型洗浄ロボットを導入し、衛生性と効率性を向上させました。この取り組みは、パンデミック後の乗客の期待と交通量の増加によって推進され、ロボット清掃ソリューションの導入拡大を示唆しています。

- 2025 年 5 月には、Hindustan Aeronautics Ltd は、エンブラエル航空機のオーバーホールを含む、ナーシクにおける民間 MRO 事業を拡大しました。ディープメンテナンスの増加により、エンジンの脱脂や客室の改修などの特殊な航空機洗浄サービスの需要が高まっています。

- 2025年4月に、ラクナウ国際空港にスマート導入お掃除ロボット第 3 ターミナルでは、自律的に床をこすって乾燥させることができます。このプロジェクトは水の効率と適用範囲を改善し、持続可能性の目標に沿っています。

- 2025年3月に, CleanCore Solutions は、ニューヨークの空港に環境に優しいターミナル洗浄技術を導入し、刺激の強い化学物質を持続可能な代替品に置き換えました。これは、航空インフラにおけるグリーンクリーニングへの取り組みの高まりを反映しています。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 5.51% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

サービスの種類別

洗浄工程別

サービスプロバイダー別

エンドユーザー別

航空機の種類別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に60億5000万米ドルに達し、2034年までに96億7000万米ドルに達すると予測されている。

2025年、北米市場の価値は19億4000万米ドルであった。

市場は、2026年から2034年の予測期間中に5.51%のCAGRを示すと予想されます。

2025 年には、ナローボディ航空機セグメントが航空機タイプ別の市場をリードしました。

乗客数と衛生基準の上昇が市場を推進する重要な要因です。

ABM Aviation (米国)、PrimeFlight Aviation Services (米国)、Swissport (スイス) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。