航空機塗料市場規模、シェアおよび業界分析:航空機タイプ別(民間航空(ナローボディおよびワイドボディ)、リージョナルジェット機、ビジネスジェット、軍用航空(戦闘機、軍用輸送機および軍用練習機)、ヘリコプター(軍用ヘリコプターおよび商用ヘリコプター))、カテゴリー別(外装塗装、内装塗装およびコンポーネント塗装)、エンドユーザー別(OEMおよびMRO)、塗料タイプ別(ポリウレタン塗料、エポキシ塗料、アクリル塗料、フッ素樹脂塗料、その他)、および地域予測、2026 ~ 2034年

航空機用塗料の市場規模と今後の見通し

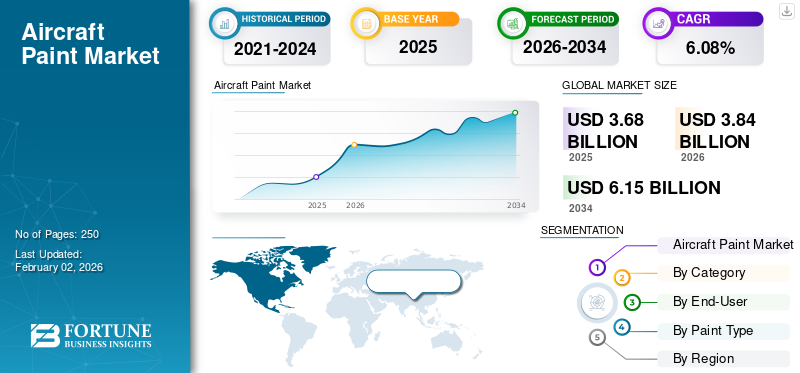

世界の航空機用塗料市場規模は、2025年には36億8,000万米ドルと推定されました。市場は2026年の38億4,000万米ドルから2034年には61億5,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.08%となります。北米は2025年に32.08%の市場シェアを獲得し、航空機用塗料市場を牽引しました。

航空塗料部門とは、航空機の外装、内装、部品向けに特別に設計された高性能塗料および仕上げ材を製造する、塗装業界の特殊な部門を指します。これらのコーティングは、美観の向上と機能の保護という 2 つの目的を果たします。これらは、航空機の構造を腐食、紫外線、極端な温度変化、化学薬品への曝露から保護すると同時に、航空会社のカラーリングを通じて空気力学やブランド アイデンティティにも貢献します。最新の航空用塗料は、耐久性、軽量配合、環境への優しさのバランスを保ち、REACH、EPA、SAE 仕様などの厳格な航空宇宙および規制基準に準拠する必要があります。

市場の成長は主に世界的な航空機生産の増加、MRO(メンテナンス、修理、オーバーホール)活動の拡大、コーティング化学の技術革新によって推進されています。航空会社が航空機の利用率を高め、再塗装サイクルが厳しくなるにつれ、硬化が早く、燃費が良く、低VOCのコーティングに対する需要が急増しています。さらに、アジア太平洋地域における格安航空会社の急速な拡大と、米国、インド、中東における防衛近代化プログラムが消費をさらに押し上げています。環境に優しいクロムフリーのプライマーやナノテクノロジーベースのコーティングへの移行が進んでいることは、持続可能性と運用効率への業界全体の移行を反映しています。

競争環境は適度に統合されており、確立された OEM および MRO パートナーシップを持つ多国籍のコーティング専門家が大半を占めています。主要な市場参加者には、AkzoNobel N.V. (オランダ)、PPG Industries, Inc. (米国)、Mankiewicz Gebr が含まれます。 & Co. (ドイツ)、Sherwin-Williams Aerospace (米国)、BASF SE (ドイツ)、および Axalta Coating Systems (米国)。これらの企業は、ポリウレタンおよびフッ素ポリマー配合、VR ベースのトレーニングやビジュアライザーなどのデジタル ペインティング ソリューションの開発、ボーイングやエアバスなどの主要 OEM との戦略的提携を行っています。航空業界は軽量素材、持続可能性、ブランドの差別化を優先しているため、航空機用塗料市場は 2032 年以降も持続的に成長する態勢が整っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機用塗料市場の主なポイント

- 2025年の市場規模: 36億8,000万米ドル

- 2026年の市場規模: 38億4,000万米ドル

- 2034年の予測市場規模: 61億5,000万米ドル

- CAGR: 2026年~2034年 6.08%

- 北米は2025年に32.08%のシェアで航空機塗料市場を支配しました。

- 民間航空は最大の航空機タイプセグメントを占め、 2026年には57.14%のシェアを占めました。

- 外装塗料は2026年に66.23%のシェアを占め、市場を支配しました。

北米

北米は2025年に11億8000万米ドルを売り上げ、世界市場収益の32.08%を占める。

ヨーロッパ

ヨーロッパは27.88%の市場シェアを占め、2025年には10億3000万米ドルと評価された。

アジア太平洋

アジア太平洋は2025年に9億4000万米ドルに達し、世界収益の25.40%を占め、最も急速な成長が見込まれる。

米国

強力なOEMおよびMROに支えられ、市場は2026年までに8億9000万米ドルに達すると予測されている。活動。

日本

機材の拡大と航空業界の成長により、市場規模は2026年までに1億8000万米ドルに達すると予測されています。

続きを読む

日本の航空機用塗料市場インサイト

航空産業の安全性と耐久性が強く求められる日本では、航空機用塗料の性能向上が重要視されています。耐腐食性、軽量化、環境負荷低減を実現する高機能塗料の需要が高まり、航空会社・航空機整備部門・メーカーなど幅広い分野での活用が進んでいます。信頼性と持続可能性の両立が重視される中、先進的な塗料技術が市場成長の鍵となっています。

市場ダイナミクス

市場の推進力:

製品需要を促進するための保有車両の拡大と MRO の拡大

市場の最も強力な推進力は、世界的な航空機保有数の拡大と、MRO (メンテナンス、修理、オーバーホール) 活動の急速な成長です。商用航空がパンデミック後に回復するにつれて、航空会社は新しい航空機の追加や既存の機材の改修を積極的に行っており、再塗装、防食、塗装の更新に対する需要が高まっています。高頻度の路線で狭胴機の利用が増加しているため、5 ~ 7 年ごとの再塗装サイクルがさらに加速しています。さらに、アジア太平洋と中東にわたる地域の接続性の高まりにより、新興の MRO ハブでの再塗装需要が高まっています。ビジネスジェット市場の拡大も寄与し、豪華な仕上げとカスタマイズされたコーティングが強調され、航空機塗装市場の成長を推進しています。

- 2025 年 7 月 – ライアンエアーは、MAAS アビエーションとの航空機塗装契約を 2035 年まで延長し、500 機以上の航空機を再塗装し、拡大する機材と塗装の標準化プログラムをサポートしました。

市場の制約:

業界の成長を制限する高VOC規制と複雑な申請プロセス

航空塗料業界における主な制約は、VOC (揮発性有機化合物) およびクロムベースの塗料規制の強化であり、従来の溶剤ベースの塗料の使用が制限されています。 REACH、EPA、OSHA のコンプライアンスを満たすには、大規模な研究開発投資と再配合が必要となり、生産コストが増加します。さらに、表面剥離、マスキング、多層硬化を含む複雑で労働集約的な塗装プロセスにより、航空機のダウンタイムが延長され、運用コストが上昇します。小規模な MRO 施設では、機器のアップグレード費用が高額なため、環境に優しい代替品の導入に苦労することがよくあります。これらの要因が総合的に、コストに敏感な地域における高度なコーティングシステムの市場浸透を遅らせています。

- 2025 年 4 月 – アクゾノーベルとエアバスは、より厳格な EU 環境コンプライアンス基準に合わせて、A321neo 用の低 VOC 外装コーティング システムを共同開発しました。

市場機会:

新たな収益源を生み出す持続可能な軽量コーティング

持続可能でクロムフリーで重量が最適化されたコーティングへの移行は、強力な成長の機会をもたらします。次世代ポリウレタンフッ素ポリマーシステムは、航空機の重量を軽減し、燃料効率を高め、再塗装間隔を延長するように設計されています。軽量コーティングは、航空会社の脱炭素化目標とライフサイクルコスト削減もサポートします。新しいナノコンポジットおよび自己修復コーティングは、表面の損傷とメンテナンスの頻度を最小限に抑えることで、性能基準を再定義することになります。 OEM がより環境に優しい生産ラインを推進するにつれ、低排出および水ベースのコーティング システムを開発するサプライヤーは長期契約を獲得することになります。

- 2025 年 5 月 – PPG は、持続可能で耐久性の高い航空用塗料の生産を拡大するため、ノースカロライナ州の新しい航空宇宙用塗料施設に 3 億 8,000 万ドルを投資すると発表しました。

航空機塗装市場の動向:

デジタル化とスマートアプリケーションシステムで塗装業務を変革

デジタル テクノロジーは、仮想現実 (VR) トレーニング、AI ベースのカラー視覚化、ロボットによる塗装塗布システムなどにより、航空機の塗装業界に革命をもたらしています。 VR 支援トレーニングにより、材料の無駄が削減され、精度が向上します。また、デジタル カラー ビジュアライザーにより、OEM やオペレーター向けにカラーリングをリアルタイムでカスタマイズできます。ロボット塗装ブースは一貫性を向上させ、人的ミスを減らし、大規模なフリートのオペレーターの効率を高めます。これらのイノベーションは、持続可能性と生産の拡張性のバランスをとるのに役立ちます。デジタルツールと自動化の融合により、航空宇宙用コーティングにおける品質管理と運用スループットの新たなベンチマークが設定されています。

- 2025 年 4 月 – アクゾノーベルと International Aerospace Coatings (IAC) は、世界的な MRO コーティング品質を標準化し、やり直し率を削減するために、VR ベースの塗装トレーニング システムを開始しました。

市場の課題:

原材料不足と熟練労働者不足により生産が混乱

市場は、原材料供給の制約と熟練した塗布者の不足による繰り返しの課題に直面しています。鍵樹脂、顔料、および溶剤は価格変動が頻繁に発生するため、MRO オペレーターのリードタイムの延長とコストの上昇につながります。同時に、特にアジアと中東では、航空宇宙塗装の訓練を受けた認定塗装職人の不足が業務上のボトルネックを引き起こしています。精度、多層アプリケーションの専門知識、および OEM 標準への準拠が必要なため、従業員のトレーニングが重要になります。これらの課題により、再描画スケジュールが遅れ、混雑した MRO ハブでのスループットが低下するリスクがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

航空機の種類別

航空機の拡充とカラーリングのブランディングが再塗装需要を促進し、民間航空が市場を牽引

航空機の種類に基づいて、市場は民間航空、リージョナルジェット、ビジネスジェット、軍用航空、ヘリコプターに分類されます。

民間航空部門は、2024 年の世界の航空機塗料市場シェアを独占しました。民間航空部門は依然として市場最大の部門であり、世界需要の 60% 以上を占めています。短距離および中距離の航空旅行の急増によって拡大するナローボディ機は、頻繁な再塗装サイクルと大規模な塗装をもたらします。航空会社は、ブランドの美学を維持しながら環境要件を満たすために、燃料効率の高いコーティングと低 VOC 塗料を優先しています。格安航空会社の成長と航空機の利用率の高さにより、再塗装需要がさらに維持されています。

- 2025 年 7 月 – PPG エアロスペースは、ボーイング 737-8200 型機に環境効率の高い外装コーティングを供給するため、ライアンエアーと複数年契約を締結しました。

リージョナルジェット機セグメントは、予測期間中に 6.12% の CAGR で拡大すると予想されます。

カテゴリ別

より広い表面被覆率と高い性能要件により、外装塗料が主流

カテゴリーに基づいて、市場は外装塗装、内装塗装、コンポーネント塗装に分類されます。

外装塗料セグメントは、2024 年に圧倒的な市場シェアを占めました。外装塗料は、広大な表面積と、紫外線、温度、化学物質への曝露に対する厳しい性能ニーズに支えられ、航空塗料の消費量の大部分を占めています。航空会社はカラーリングを頻繁に更新し、滑らかなコーティング仕上げによって空力効率を確保しているため、このセグメントは OEM と MRO の両方の需要から恩恵を受けています。ポリウレタンおよびフッ素ポリマー技術の進歩により、再塗装間隔が延長され、ライフサイクルの経済性が向上しています。

- 2025 年 5 月 – アクゾノーベルは、エアバス A350 シリーズ用の Aerobase NextGen 外装コーティングを導入し、塗料の重量を 15% 削減し、耐久性を向上させました。

内装塗装セグメントは、予測期間中に 5.38% の CAGR で成長すると推定されています。

エンドユーザー別

MROセグメントは、車両のメンテナンスと塗装更新が定期的な需要を促進することで優位を占める

エンドユーザーに基づいて、市場はOEMとMROに分類されます。

MRO セグメントは、2024 年に圧倒的な市場シェアを占めました。MRO セグメントは市場をリードし、総収益の約 3 分の 2 を占めています。腐食防止と航空会社のブランド変更により、5 ~ 7 年ごとの定期的な再塗装サイクルにより、アフターマーケットの一貫した需要が確保されます。アジア太平洋および中東における独立した MRO ハブの台頭により、塗装およびカラーリング サービスの能力が拡大しています。一方、環境に優しい再塗装プロセスは競争上の差別化要因になりつつあります。

- 2025 年 4 月 – ルフトハンザ テクニックは、持続可能な航空機の再塗装と MRO サービスに特化した新しいワイドボディ塗装格納庫をマルタに開設しました。

OEM セグメントは、分析期間中に 5.38% の CAGR で拡大すると予想されます。

塗料の種類別

優れた耐久性と光沢保持性によりポリウレタン塗料が主流

塗料の種類に基づいて、市場はポリウレタン塗料、エポキシ塗料、アクリル塗料、フッ素樹脂塗料などに分類されます。

ポリウレタン塗料セグメントは、2024 年も支配的な地位を維持しました。ポリウレタン塗料は、その優れた耐候性、化学的安定性、美しい仕上がりにより、約 45 ~ 50% のシェアで市場をリードしています。これらは商業用、ビジネス用、軍用機に好まれるトップコートであり、耐用年数が長くなり、メンテナンスの負担が少なくなります。軽量、クロムフリー、低 VOC ポリウレタン システムの革新により、世界中の OEM および MRO 事業における採用が強化されています。

- 2025 年 6 月 – アクゾノーベル エアロスペース コーティングスは、エアバス A320neo ファミリー向けに新しいポリウレタンベースのシステムを発売し、軽量化による燃料効率の向上を実現しました。

フッ素ポリマー塗料セグメントは、予測期間中に最速の 6.83% の CAGR で拡大する態勢が整っています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機用塗料市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

北米は2023年に10億7000万ドルで圧倒的なシェアを維持し、2024年にも11億3000万ドルでトップシェアを獲得した。この優位性は、強力な OEM プレゼンス (ボーイング、ロッキード マーチン、ガルフストリーム) と広範な MRO ネットワークによって推進されています。米国は、防衛近代化プログラムと商用艦隊の更新によって支援され、航空機の納入と艦隊の塗装活動を主導しています。持続可能性の基準が高まるにつれ、環境効率の高いクロムフリーのコーティングの採用がこの地域全体で増加しています。先進的なフッ素ポリマーとポリウレタンシステムの統合により、需要が形成され続けています。

- 2025 年 2 月 – PPG エアロスペースは、ボーイングおよびアメリカ空軍との契約をサポートするために、米国ジョージア州の航空宇宙用コーティング施設を拡張しました。

ヨーロッパ

ヨーロッパの市場は、共同防衛プロジェクト、国境監視の取り組み、既存の艦隊の近代化によって力強い成長を遂げています。ヨーロッパは依然として航空塗装の重要なハブであり、フランスとドイツのエアバス製造のほか、アクゾノーベル、マンキーヴィッツ、BASFなどの大手塗料メーカーによって支えられています。この地域の厳しい VOC および REACH 規制により、水ベースおよびクロムフリーのシステムへの移行が加速しています。ヨーロッパの MRO センター、特にドイツ、イギリス、イタリアは、持続可能な塗料塗布プロセスの先駆者です。ワイドボディ航空機の生産におけるフッ素ポリマーコーティングの採用の増加は、長期的な成長をさらにサポートします。

アジア太平洋地域

アジア太平洋地域は急速な成長を遂げており、2025 年から 2032 年にかけて最高の CAGR で成長すると予想されています。この地域の急速な成長は、中国、インド、日本、東南アジアにわたる艦隊の大規模な拡大によって促進されています。中流階級の旅行の増加、格安航空会社の普及、地域の接続性により、航空機の納入記録が高まっています。シンガポール、インド、中国における MRO ハブの急速な発展により、高性能で硬化の早いコーティングの需要が高まっています。日本ペイントや関西ペイントなどによる現地生産により、コスト競争力と地域の供給力が向上している。

世界のその他の地域

予測期間中、ラテンアメリカ、アフリカ、中東地域は 4.2% の CAGR で成長すると予想されます。中東およびアフリカ市場は、UAEやサウジアラビアでの防衛航空機の近代化と並行して、エミレーツ航空、カタール航空、サウディアなどの大手航空会社による機体再塗装プログラムによって牽引されています。この地域の厳しい気候では、耐久性が向上した耐紫外線性と耐熱性のコーティングが必要です。 ラテンアメリカ市場は、ブラジル、メキシコ、コロンビアにわたる地域および狭胴船の近代化に支えられ、着実に成長しています。エンブラエルの強い存在感が現地のOEM塗料需要を促進する一方、ブラジルとパナマのMROハブの拡大により新たな再塗装の機会が生まれます。

競争環境

主要な業界プレーヤー:

企業は戦略的パートナーシップと持続可能なイノベーションを展開して競争力を確保

航空機用塗料市場は、AkzoNobel N.V.、PPG Industries、Mankiewicz Gebr などの主要な世界的プレーヤーが主導し、適度に統合されています。 & Co.、Sherwin-Williams、BASF SE、Axalta Coating Systems、および Hentzen Coatings。これらの企業は、広範な OEM パートナーシップ、世界的な MRO ネットワーク、民間航空機と防衛航空機の両方に対応する特殊な製品ポートフォリオを通じて優位に立っています。持続可能性と燃料効率が主要な差別化要因となるため、競争は低VOC、クロムフリー、軽量化の配合に集中しています。ポリウレタンおよびフッ素ポリマーコーティングの継続的な革新と、アジア太平洋および中東の MRO ハブでの拡大により、市場のリーダーシップシナリオが再形成されています。

- 2025年5月 – PPG Industriesはボーイングと提携し、ライフサイクル排出量の削減とコーティングの耐久性の向上を目的とした、Desothaneラインの下で先進的な持続可能な航空宇宙用コーティングを開発しました。

主要な航空機塗装会社のリスト:

- アクゾノーベル N.V.(オランダ)

- PPG インダストリーズ株式会社(私たち。)

- マンキウィッツ・ゲブル& Co. (ドイツ)

- シャーウィン・ウィリアムズ航空宇宙用コーティング(私たち。)

- BASF SE(ドイツ)

- アクサルタ コーティング システム(私たち。)

- ヘンツェン コーティングス社(米国)

- 日本ペイントホールディングス株式会社(日本)

- 関西ペイント株式会社(日本)

- ヘンケル AG & Co. KGaA (ドイツ)

主要な業界の発展:

- 2025年7月 – ライアンエアーはMAAS Aviationとの長期塗装契約を2035年まで延長し、500機以上の航空機の再塗装をカバーした。この契約により、成長を続ける同社の航空機全体で塗装の一貫性が保証され、ヨーロッパでの持続可能な塗装業務がサポートされ、航空機再塗装サービスにおける MAAS のリーダーシップが強化されます。

- 2025年7月 – アクゾノーベルはLandLocked Aviation Servicesと提携し、米海軍のP-8ポセイドン艦隊に高度なコーティングを提供し、耐食性とライフサイクル性能を強化しました。この提携により、アクゾノーベルの防衛ポートフォリオが拡大し、ボーイングの軍用機メンテナンス業務がサポートされます。

- 2025 年 6 月 – アクゾノーベルと IFI コーティングスは、アルミグリップ 4250 トップコート システムのライセンス提携を締結し、一般航空およびヘリコプターの OEM 向けに航空宇宙認定コーティングをより広範囲に配布できるようになりました。このコラボレーションにより、市場へのリーチが向上し、地域の製造拠点での納期が短縮されます。

- 2025 年 6 月 – International Aerospace Coatings (IAC) が世界展開のための投資適格融資で 2 億 4,000 万ドル以上を確保。この資金は、航空機の再塗装サービスの需要の高まりに応えるため、米国と欧州での新しい格納庫の建設と塗装能力の増強に使用される。今回の資金調達は、航空会社のMROおよびブランド管理戦略において航空機塗装業務の重要性が高まっていることを反映している。

- 2025年5月 – PPGは、生産能力を拡大し、OEMおよびMRO顧客のリードタイムを短縮することを目的として、ノースカロライナ州シェルビーに新しい航空宇宙用コーティングおよびシーラント施設を建設するために3億8,000万米ドルを投資しました。この投資により、世界の航空宇宙用コーティングのサプライチェーンにおける PPG の地位が強化されることが期待されます。

- 2025 年 4 月 – アクゾノーベルとインターナショナル エアロスペース コーティングス (IAC) は、仮想現実 (VR)技術者がデジタルで塗装を練習できるようにする塗装トレーニング プログラム。この取り組みは、無駄を削減し、コーティングの一貫性を向上させ、世界の MRO 施設全体でトレーニングを標準化することを目的としています。

- 2025 年 3 月 – シャーウィン ウィリアムズは、航空機カラー ビジュアライザー プラットフォームを拡張し、4 つの新しい航空機モデルを追加して、OEM とオペレーターがカスタム カラーをリアルタイムでプレビューできるようにしました。このアップグレードにより、ビジネス ジェットや航空会社の顧客の顧客エンゲージメントが強化され、設計から承認までのサイクルが短縮されます。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

[年2Vr9arLj]

レポートの範囲とセグメンテーション

| 属性 | 詳細 |

| 調査期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的期間 | 2021~2024年 |

| 成長率 | 2026年から2034年までの年平均成長率(CAGR)6.08% |

| 単位 | 金額(10億米ドル) |

| セグメンテーション |

航空機の種類別

カテゴリー別

エンドユーザー別

塗料の種類別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に36億8,000万米ドルに達し、2034年までに61億5,000万米ドルに達すると予測されている。

2025年、北米の市場価値は11億8000万米ドルに達しました。

市場は2026年から2034年の予測期間中に6.08%のCAGRを示すことが予想されています

2025 年には、ポリウレタン塗料部門が塗料の種類別に市場をリードしました。

フリートの拡大と MRO の成長の増加は、業界の拡大を推進する重要な要因です。

PPG Industries, Inc. (米国) や日本ペイントホールディングス株式会社 (日本) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。