航空機除氷市場規模、シェアおよび業界分析、動作モード別(地上スプレーおよび機内システム)、除氷方法別(流体(タイプI、タイプII、タイプIII、タイプIV、および流体(ウィーピングウィング)除氷)、空気式除氷ブーツ、熱[ブリードエア]除氷、電熱加熱システム、その他)、機器別(ハイリーチスプレートラック、自動パッド/ガントリースプレー、コンパクト/牽引式ユニットなど)、用途別(商業、軍事、および一般航空)、エンドユーザー別(空港、航空会社、航空機OEM、防衛および政府運営会社)、および地域予測、2026年から2034年

航空機除氷市場規模と今後の見通し

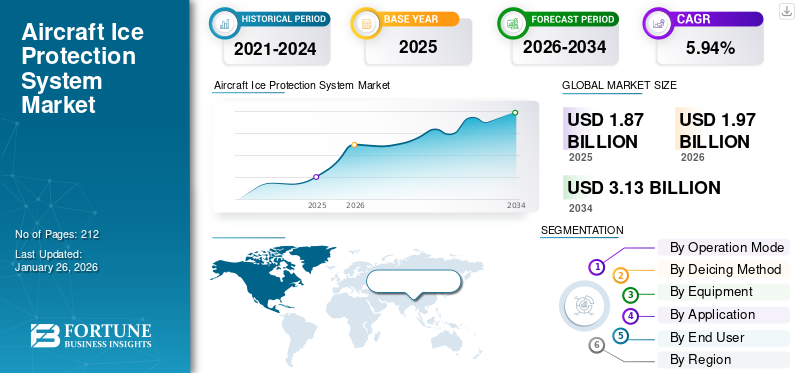

世界の航空機除氷市場規模は2025年に18億7,000万米ドルと評価され、2026年の19億7,000万米ドルから2034年には31億3,000万米ドルに成長すると予測されており、予測期間中のCAGRは5.94%です。北米は2025年に市場シェア38.74%を占め、航空機除氷市場を牽引しました。

航空機の除氷とは、安全な飛行運航を確保するために、翼、胴体、プロペラ、操縦翼面などの航空機の表面に付着した氷、霜、雪を除去または防止するために使用されるプロセス、装置、および化学システムを指します。航空機の除氷プロセスには通常、特殊な液体 (タイプ I、II、III、IV) と、空力性能を維持し、氷による抗力や揚力損失を防ぐ地上または機内システムが必要です。

連邦航空局 (FAA)、欧州連合航空安全局 (EASA)、カナダ民間航空運輸局 (TCCA) などの規制機関は、除氷手順、液体の使用、および環境管理について厳格な運用および安全基準を施行しています。これらの規制は、環境に優しい除氷剤の配合、自動化されたグランドハンドリングシステム、グリコールの流出と環境への影響を最小限に抑える効率的な防氷技術の革新を推進します。

BASF SE、Clariant AG、Kilfrost Ltd、Vestergaard Company、Textron Ground Support Equipment などの主要な業界参加者は、次世代航空機除氷ソリューションの開発の最前線に立っています。これらには、グリコールフリーおよびバイオベースの液体、赤外線および電熱除氷システム、デジタルと統合された高度な除氷車両が含まれます。センサーそして自動化制御。並行して、空港運営者や航空会社は、冬季運航時の運用効率と所要時間を向上させるために、集中除氷施設、予測気象分析、IoT 対応監視システムに投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機除氷市場インサイト

日本では、気象条件の多様化や航空運航の安全性向上への取り組みから、航空機除氷技術の重要性が高まっています。多くの空港や航空関連組織が、冬季運航の安全確保や運航遅延の最小化を目的に、効率的で環境負荷の少ない除氷ソリューションの導入を進めています。先進的な流体技術、加温システム、自動化された除氷プロセスなどへの関心が高まっており、運航の信頼性向上や作業効率の最適化に寄与しています。気候変動の影響が続く中、航空機除氷市場は日本の航空インフラを支える重要な分野として注目され、最新技術の採用に向けた機会が拡大しています。

航空機除氷市場の主なポイント

- 2025年の市場規模:18億7000万米ドル

- 2026年の市場規模:19億7000万米ドル

- 2034年の予測市場規模:31億3000万米ドル

- CAGR:2026年~2034年で5.94%

- 北米は2025年に38.74%のシェアで航空機除氷市場を支配しました。

- 地上噴霧システムは、運用モード別に見ると最大の市場シェアを占めました。 2025年。

- 液体ベースの除氷は、その幅広い適用性とコスト効率の高さから、除氷方法別市場で圧倒的なシェアを占めています。

北米

北米は2025年に7億2000万米ドルを売り上げ、世界市場収益の38.74%。

ヨーロッパ

ヨーロッパは2025年に6億4000万米ドルに達し、世界市場の34.25%を占めました。

アジア太平洋

アジア太平洋は2025年に世界収益の20.49%を占め、市場規模は3億8000万米ドルでした。

米国

米国の航空機除氷市場は2026年までに6億3000万米ドルに達すると予測されています。

日本

日本の航空機除氷市場は、2026年までに0.09億米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力:

極度の冬季条件の頻度の増加が市場の成長を促進

気候変動によって引き起こされる厳しい冬季気象現象の発生率の増加が、航空機除氷市場を前進させる主な要因となっています。降雪量、氷雨、霜の蓄積が増加しているため、航空会社や空港は運航の安全性と飛行の信頼性を確保するために高度な除氷ソリューションを導入する必要に迫られています。特に北米とヨーロッパで航空交通量が拡大し続けるにつれ、大量の乗客とより大型の航空機に対応できる効率的な除氷システムの需要が急増しています。複雑な空気力学的表面を備えた最新の航空機設計には、正確で高性能な除氷装置も必要です。したがって、機器メーカーは技術的に高度な航空機除氷システムの開発を続けています。

- 2024 年 9 月に、Vestergaard Company は、狭胴機航空機の運用の安全性と効率を向上させるために設計された半自動 LIDAR 誘導除氷システムである OPTIM-ICE を発売しました。

政府やFAA、EASAなどの規制当局は、離陸前の除氷を義務付ける厳格な安全規制を実施しており、市場での採用がさらに促進されている。

市場の制約:

高い運用コストと環境コンプライアンスコストが市場拡大を抑制

航空機の除氷市場にとって最も大きな制約の 1 つは、除氷プロセスと環境管理に関連する運用コストと保守コストが高いことです。除氷剤、特にグリコールベースのタイプは高価であり、冬のピーク運転中に頻繁に補充する必要があります。さらに、規制上の義務により、水質汚染を防ぐために使用済み液体の適切な収集、処理、リサイクルが求められており、空港の支出が増加しています。液体の回収および排水システムを確立すると、インフラストラクチャとメンテナンスのコストが大幅に増加します。小規模な地域空港こうした投資を正当化するのに苦労することが多く、先進的な除氷システムの市場全体の普及が制限されています。

市場機会:

環境に優しいシステムとグリコールフリーの除氷ソリューションの出現が市場機会を創出

持続可能なグリコールフリーの凍結防止液の開発は、イノベーションと市場拡大の大きな機会をもたらします。環境への影響を減らすことへの世界的な注目が高まる中、化学メーカーは高い防氷性能を維持しながら汚染を最小限に抑えるバイオベースおよび生分解性配合物に投資しています。これらの次世代液体は回収システムと廃水処理のコストを大幅に削減し、空港や航空会社に長期的な経済的利益をもたらします。航空当局、環境当局、液体製造業者間の共同イニシアチブにより、環境に優しい除氷剤の代替品の承認と商品化が促進されています。さらに、持続可能でエネルギー効率が高く、メンテナンスの手間がかからない除氷システムへの移行は、市場成長の大きな機会をもたらしています。

- 2023 年 12 月に、エア・カナダは、De-Ice の窒化ガリウム (GaN) ベースの電磁除氷技術を採用した最初の航空会社となりました。この技術は、従来のグリコールの噴霧を、高周波電流を使用して氷を溶かす軽量のテープ状加熱ストリップに置き換えます。

市場の課題:

運用の複雑さと時間への敏感さが大きな課題を引き起こす

航空機除氷市場の成長にとっての重要な課題は、厳しい冬の条件下で非常に制約された時間枠の下で運用効率を維持する必要があることです。限られた所要時間内で複数の航空機の除氷活動を調整するには、正確なスケジュール設定と、地上乗務員、パイロット、航空管制官間のコミュニケーションが必要です。遅延や非効率性が発生すると、フライトの混乱や航空交通の渋滞につながる可能性があります。さらに、極寒の条件下では除氷剤の滞留時間が短いため、航空機の安全性を確保するために迅速かつ正確に適用する必要があります。インフラが限られているか、除氷能力が不十分な空港は、冬のピーク時にさらなる物流上の課題に直面します。

航空機の着氷市場の傾向:

主要な市場トレンドとして台頭しているデジタル技術と自動化技術の統合

デジタル化、自動化、予測分析の導入は、航空機除氷市場における変革的なトレンドとして浮上しています。空港や地上サービスプロバイダーは、液体の温度、流量、スプレーの精度をリアルタイムで追跡するスマートセンサーを備えたIoT対応の除氷トラックを導入しています。 AI を活用した気象分析プラットフォームは、霜や氷の形成を予測するために統合されており、除氷作業の事前計画を可能にします。集中デジタル コマンド システムにより、複数の車両間のシームレスな調整が可能になり、スケジュールとリソースの割り当てが最適化されます。ドローンと熱画像処理航空機の表面に蓄積した氷を迅速に検出するためのツールも導入されています。さらに、電気およびハイブリッド駆動の除氷車両への移行は、持続可能性とコスト効率の両方をサポートします。

- 2025 年 10 月には、Textron GSE は、リチウム電池システム、1 人操作、および効率を高める高度な液体管理を特徴とする全電動航空機除氷装置 Safeaero 220E を発売しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

動作モード別

空港や航空会社全体での使用が確立されているため、地上スプレー システムが主流

動作モードに基づいて、市場は地上スプレー システムと機内除氷システムに分かれます。

地上スプレー部門は最大のシェアを占めており、世界中の商業空港や軍用空港での広範な導入が推進されています。これらのシステムは、離陸前に航空機の表面に蓄積した氷を除去するために、高所トラックまたは自動ガントリー システムを通じて分配されるグリコールベースの液体を使用します。この部門は、厳格な航空安全規制、冬季運航の増加、寒冷地でのグランドハンドリングインフラの拡大の恩恵を受けています。

- 2024 年 12 月に、Vestergaard Company A/S は、ヨーロッパの空港でグリコールの消費量と排出量を削減するように設計された、次世代の電動除氷車 Elephant Beta を導入しました。

機内システム部門は、最新の航空機での電熱システムおよびブリードエア システムの採用増加により、最も急速な成長が見込まれています。 OEM はこれらのソリューションを新しいフリートに統合して、飛行中の継続的な氷保護を確保し、ターンアラウンド遅延を削減しています。

除氷法による

幅広い適用性とコスト効率により液体ベースの除氷がリード

除氷方法に基づいて、市場は流体、空気式除氷ブーツ、熱(ブリードエア)システム、電熱加熱システムなどに分類されます。液体はさらに、タイプ I、タイプ II、タイプ III、タイプ IV、および液体 (ウィーピング ウィング) 除氷に分類されます。

液体ベースの除氷セグメントは、主に空港全体で広範囲に使用され、さまざまなタイプの航空機に適用しやすいため、市場を支配しています。環境に優しく、腐食性の低いグリコールブレンドに対する需要が、クラリアントやキルフロストなどの化学品サプライヤーのイノベーションをさらに刺激しています。

- Clariant AG は、ホールドオーバー時間の延長と環境への影響の低減を目的に配合された SAFEWING® MP IV LAUNCH 液を製品ポートフォリオに提供しています。

航空会社やメーカーが化学物質の使用を排除し、軽量でエネルギー効率の高い代替品に移行する中、電熱暖房システムは最も急速な成長を記録すると予想されています。の統合窒化ガリウム(GaN)エア・カナダが 2025 年に採用したような電磁除氷技術は、次世代熱システムへの移行を浮き彫りにしています。

設備別

車両の近代化の進展により、長距離スプレー トラック セグメントの成長が促進されることが期待される

市場は機器に基づいて、高到達範囲のスプレー トラック、自動パッド/ガントリー スプレー、コンパクト/牽引式ユニットなどに分類されます。

長距離スプレートラックセグメントは、ナローボディおよびワイドボディ航空機の除氷のために大規模および中規模の空港で広範に使用されたことに支えられ、2024年に最大のシェアを占めました。これらの車両は、機動性、運用の柔軟性、高度な流体制御システムを提供します。

- 2025 年 6 月には、Textron Ground Support Equipment Inc. は、ダウンタイムを最小限に抑え、空港の生産性を向上させるために、ランプ上でアクティブな除氷剤を迅速に補充するように設計された Premier TT4000 タンカー トラックを導入しました。

自動パッド/ガントリー噴霧器セグメントは、空港が所要時間を最小限に抑え、液体回収を改善し、持続可能性の目標を達成するために自動化された固定ベースシステムに投資しているため、最も急速な成長を遂げる態勢が整っています。

用途別

民間航空部門が世界的な旅客数と航空機数の増加で優位に立つ

市場は用途ごとに、商業用、軍事用、一般航空用に分類されます。

民間航空部門が最大のシェアを占めており、これは冬季の多い地域での民間航空機の移動数の増加と、航空当局が設定した厳格な除氷遵守プロトコルに起因します。 LCCや国際線の拡大により需要はさらに拡大しています。冬季の操業をスムーズに行うための効率的な除氷サービスの需要が高まっています。

- 2024 年 9 月に、世界的な航空旅行サービスプロバイダーである dnata は、除氷サービスを含むグランドハンドリングサービスを提供するために、スイスのチューリッヒ空港 (ZRH) で easyJet と複数年間のグランドハンドリング契約を締結しました。

軍用航空部門は、悪天候下での運用準備の必要性により、最も急速に成長すると予測されています。防衛艦隊は、任務の継続性を維持し、メンテナンスのダウンタイムを削減するために、航空機に飛行中の防氷システムを装備することが増えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

大規模な除氷インフラと運営責任により空港が優位に立つ

市場はエンドユーザーに基づいて、空港、航空会社、航空機 OEMS、防衛および政府運営会社に分類されます。

ほとんどの除氷作業は空港当局または契約地上サービスプロバイダーによって行われるため、空港部門が最大の市場シェアを占めています。北米とヨーロッパの主要なハブ空港は、効率を高め、環境フットプリントを削減するために、集中型の除氷パッドとグリコールのリサイクル システムに投資しています。さらに、交通量の増加に伴い、空港での地上支援と効率的な除氷サービスの需要が増加しており、これがセグメントの成長を推進しています。

たとえば、アビエイター・エアポート・アライアンスは、2024年11月11日からトロムソ空港(TOS)でグランドハンドリングおよび除氷サービスを提供するため、イージージェットと新たな3年間の契約を締結した。冬季スケジュールには、トロムソとアムステルダム(AMS)、ブリストル(BRS)、ベルリン(BER)、ロンドン・ガトウィック(LGW)、ジュネーブ(GVA)、マンチェスター(MAN)、パリ(CDG)。

さらに、航空会社は最も急成長しているエンド ユーザー セグメントです。多くの航空会社は、コストを管理し、納期の信頼性を向上させ、持続可能性の目標に合わせるために、除氷作業をますます社内化しています。リアルタイムの気象分析と AI ベースの除氷スケジュール システムの使用の増加が、この変化をさらにサポートしています。

航空機除氷市場の地域展望

北米は航空機除氷市場で最大の世界シェアを保持しており、予測期間中その優位性と大幅な成長を維持すると予想されます。この地域は、大手航空機メーカーの存在、確立された航空会社、連邦航空局 (FAA) とカナダ民間航空運輸局 (TCCA) によって施行される厳格な規制基準に支えられ、2024 年に 6 億 8,000 万米ドルを生み出しました。米国とカナダでは吹雪や氷雨が頻繁に発生するため、効率的で環境に配慮した除氷システムに対する強い需要が高まっています。 BASF SE、Clariant AG、Kilfrost Ltd.、Vestergaard Company Ltd. などの大手企業は、高度な液体配合、自動除氷車両、集中除氷施設に重点を置き、この地域で強力な事業展開を行っています。さらに、機器メーカーは、航空交通量の増加に伴う除氷のための効率的で省スペースな地上支援機器の開発に注力しています。

- 2025 年 9 月には、オシュコシュ エアロテックは、混雑したランプで効率的に操作できるように設計された、コンパクトで耐久性と耐食性に優れた防氷剤であるテンペスト-siを発表しました。これは、直感的なコントロールとスプレーの精度を向上させるためのオペレーターの視認性の向上を特徴としています。

ヨーロッパでは、厳しい環境規制、持続可能な航空慣行の広範な採用、および除氷技術の継続的な革新によって、航空機除氷市場が大幅に成長すると予測されています。欧州連合航空安全局 (EASA) は、除氷作業に関する厳格なガイドラインを義務付けており、空港や航空会社に環境に優しい生分解性の液体や高度な廃棄物回収システムの採用を奨励しています。英国、ドイツ、フランス、北欧諸国は厳しい冬季に見舞われるため、高性能でエネルギー効率の高い除氷システムが必要です。航空会社が厳しい冬の条件下で遅延を減らし、運航効率を向上させることを目指しているため、ヨーロッパでは高度な除氷ソリューションと専門的なグランドハンドリング サービスに対する需要が高まっています。

- 2025 年 6 月には、アビエイター・エアポート・アライアンスはフィンエアーとのパートナーシップを拡大し、2025年から2028年のシーズンを通じてヘルシンキ空港で除氷および冬季サービスを提供し、2つのパッドで稼働する9台の除氷ユニットを使用してその役割を継続します。この協定には、航空機の暖房やエンジンカバーなどの冬季特有の運航も含まれている。

アジア太平洋地域は、予測期間中に航空機除氷の最も急成長する市場になると予想されます。航空交通量の増加、航空機材の拡大、中国、日本、韓国の北部地域における冬季の発生の増加により、最新の除氷インフラの必要性が高まっています。政府は、急速に成長する航空部門を支援するために、空港開発プロジェクトや寒冷地での飛行の安全対策に多額の投資を行っています。

ラテンアメリカでは、航空インフラの拡大と悪天候下での飛行の安全性に対する意識の高まりに支えられ、市場は徐々にではあるが一貫した成長を遂げています。この地域の熱帯気候は広範な着氷事故を制限しますが、チリ、アルゼンチン、ブラジル南部では高地や冬季には定期的に霜や雪に直面するため、信頼できる除氷機能が必要です。

中東およびアフリカ (MEA) は、航空ハブの拡大、国際航空交通量の増加、寒冷な高地や砂漠の夜の環境における空港インフラの近代化によって、着実な成長を遂げる態勢が整っています。中東諸国のほとんどは暖冬ですが、トルコ、イラン、サウジアラビア北部の一部などの国は、安全確保のために予防除氷・防氷システムに投資しています。

競争環境

主要な業界プレーヤー

化学イノベーション、機器統合、空港サービス提携により市場リーダーシップを強化

世界の航空機除氷市場は、寒冷地での航空運航における運航の安全性と規制順守の重要性の高まりによって牽引されています。世界中の航空会社と空港は、飛行機の定時出発を確保し、氷による混乱を回避し、除氷剤の使用と流出管理に関する環境上の義務を遵守するために多額の投資を行っています。航空機除氷市場の成長は、化学革新の収束によってさらに推進されます(高度な除氷剤/防氷剤)。 地上支援装置 (GSE)近代化(自走式除氷トラック、ハイブリッド/電気システムなど)、デジタル/自動化の強化(予測気象分析、液体滞留時間の監視、遠隔測定など)です。

エコシステムを形成する主要企業には、BASF SE、Clariant AG、Kilfrost Ltd.、Textron Ground Support Equipment Inc.、Global Ground Support LLC、Vestergaard Company A/S、および JBT Corporation が含まれます。これらの化学薬品および機器ベンダーは、統合された除氷ソリューションを可能にする専門サービスプロバイダーおよび空港グランドハンドリング会社によって補完されています。同様に、Textron や Vestergaard などの企業は、電気またはハイブリッド ドライブ、自動スプレー ブーム、およびリアルタイム テレメトリを備えた次世代の除氷トラックを開発しており、より迅速な適用、安全性の向上、および液体の使用量の削減を実現しています。競争は、価格だけではなく、最も効率的で環境に準拠し、運用コスト効率の高い除氷ソリューションを誰が提供できるかによってますます形作られています。

主要な航空機防氷会社のリスト:

- BASF SE(ドイツ)

- クラリアントAG(スイス)

- キルフロスト社(イギリス)

- Textron Ground Support Equipment Inc.(米国)

- JBTコーポレーション(アメリカ)

- Vestergaard Company A/S (デンマーク)

- 統合除氷サービス (IDS) (米国)

- Cryotech Deicing Technology (米国)

- メンジーズ・アビエーション (イギリス)

- ダウ社(米国)

主要な業界の発展:

- 2025 年 8 月:北欧の 15 の空港で航空サービスを提供し、Avia Solutions Group の一員である Aviator Airport Alliance は、Wizz Air とのパートナーシップをさらに 3 年間延長し、コペンハーゲン空港、ヨーテボリ ランドヴェッター空港、マルメ空港で除氷サービスを含むグランドハンドリング サービスを提供し続けています。

- 2025 年 7 月:ボーイングは、ビジネスおよび一般航空(BAGA)および地域航空会社市場における安全性と業務効率を強化するために、除氷製品の大手プロバイダーであるアイスシールドと独占マスター販売契約を締結しました。

- 2025 年 1 月:ロシアのプルコヴォ空港は初めて国産の除氷装置の使用を開始し、外国製の代替品と比較してコストを3〜4倍削減する現地調達への移行を示した。

- 2024 年 11 月:クラリアントは、航空機除氷剤におけるリサイクルモノプロピレングリコール(MPG)の使用増加をサポートするために、スウェーデンのウッデバラ施設の保管能力を拡大しました。この拡張には 2 つの新しいものが含まれています貯蔵タンクトラック荷降ろしステーション、

- 2023 年 2 月:Vestergaard Company は、カルガリー国際空港向けに完全電動エレファント e-BETA 除氷機 6 台を追加注文し、2022 年に購入した 12 台に追加しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、市場のダイナミクス、および予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報が提供されます。市場分析には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.94% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 動作モード別、除氷方法別、機器別、用途別、エンドユーザー別、および地域別 |

| 動作モード別 |

|

| 除氷法による |

|

| 設備別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に18億7,000万米ドルと評価され、2026年の19億7,000万米ドルから2034年には31億3,000万米ドルに成長すると予測されています。

2025年の市場規模は7億2,000万米ドルでした。

市場は2026年から2034年の予測期間において、CAGR 5.94%で成長しています。

グラウンドスプレーセグメントは、動作モード別に市場をリードしました。

厳冬期の頻度増加などにより市場の成長が見込まれる。

BASF SE (ドイツ)、Clariant AG (スイス)、Kilfrost Ltd. (英国)、Textron Ground Support Equipment Inc. (米国) などが、市場の著名なプレーヤーです。

北米は最大のシェアを保持し、2024 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 212

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。