日本市場は2026年までに1.2億ドル、中国市場は2026年までに2.4億ドル、インド市場は2026年までに1.0億ドルに達すると予測されています。

衛星 IoT 市場規模、シェアおよび業界分析、接続モード別 (デバイス直接および衛星バックホール)、軌道別 (LEO、MEO、および GEO)、周波数帯域別 (L バンド、S バンド、Ku バンド/Ka バンド、その他)、アプリケーション別 (運輸および物流、海事および漁業、エネルギーおよび公益事業、農業、政府および公共安全)、組織規模別 (小規模企業、中規模企業、大企業)、システム別(ハードウェア(端末とトラッカー、モジュールとチップセット、ゲートウェイとバックホール ユニット、アンテナとその他のアクセサリ)、ソフトウェア、およびサービス))、および地域別の予測、2026 ~ 2034 年

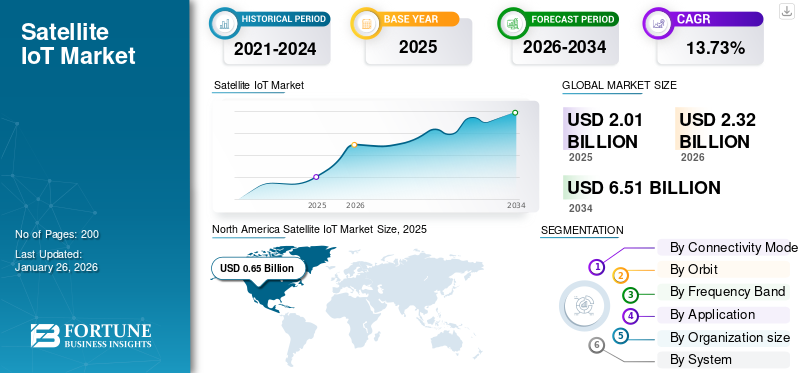

衛星IoT市場規模

世界の衛星IoT市場規模は2025年に20億1,000万米ドルと評価され、2026年の23億2,000万米ドルから2034年までに65億1,000万米ドルに成長すると予測されており、予測期間中に13.73%のCAGRを示しました。北米は、2025 年に 32.21% の市場シェアを獲得し、衛星 IoT 市場を独占しました。

衛星 IoT は、衛星ネットワークを介したマシンツーマシン (M2M) およびセンサー通信を可能にするデバイス、接続サービス、プラットフォーム、アプリケーションのエコシステムを指します。低地球軌道 (LEO)、中地球軌道 (MEO)、および静止軌道 (GEO) 衛星を通じて運用される非地上ネットワーク (NTN) を使用して、グローバルかつ継続的なカバレッジを提供します。このようなタイプのソリューションは、地上接続が利用できない、信頼性が低い、またはコストが非常に高い、遠隔地、田舎、オフショア、またはモバイル環境に導入されます。

主要な政府および規制機関(連邦通信委員会 (FCC)、欧州宇宙機関 (ESA)、国際宇宙機関など)電気通信Union (ITU) は、スペクトルの割り当て、衛星のライセンス供与、市場における運用フレームワークを担当します。さらに、Iridium Communications、Inmarsat、ORBCOMM、Globalstar などの市場の主要企業が、衛星ベースの IoT 接続ソリューションを提供しています。両社は、運輸、物流、農業、エネルギーなどを含むさまざまな業界にそのようなソリューションを提供しています。さらに、Astrocast、OQ Technology、Hiber などの新興通信事業者は、世界規模でコスト効率が高く低電力の IoT アプリケーションを作成するための専用の超小型衛星群を立ち上げ、エコシステムを拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星 IOT 市場の重要なポイント

- 2025年の市場規模:20.1億ドル

- 2026年の市場規模:23.2億ドル

- 2034 年の予測市場規模: 65 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.73%

- 北米は 2025 年に 32.21% のシェアを獲得し、衛星 IoT 市場を独占しました。

- デバイス直接セグメントは、2026 年に 68.84% のシェアを獲得して市場をリードすると予想されます。

- LEOセグメントは、2026年に世界市場の58.22%を占めると予測されています。

北米

北米: 2025 年に 6 億 5,000 万米ドルを生み出し、世界収益の 32.21% を占め、2026 年には 7 億 5,000 万米ドルに達すると予測されています

ヨーロッパ

ヨーロッパ: 2025年に5.8億米ドルを占め、28.79%の市場シェアを占め、2026年には6.7億米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域: 2025 年に 5 億 2,000 万米ドルに達し、世界市場の 25.76% を占め、2026 年には 6 億 1,000 万米ドルに成長すると予測されています

私たち。

市場は2026年までに6億2,000万米ドルに達すると予測されている

日本

衛星IoT市場は2026年までに1億2000万米ドルに達すると予想される

続きを読む

戦争と地政学的紛争の影響

戦争と地政学的な紛争により、地上インフラが侵害された際のグローバルな接続とデータ送信における衛星の重要性とそのIoT接続の役割が強調されてきました。戦時中は、ファイバー ネットワーク、携帯電話の基地局、マイクロ波のバックホールが破壊されたり、使用不能になったりすることがよくあります。このような破壊により、衛星ベースの通信の需要が増加します。

たとえば、2022 年にはマリウポリとハリコフでのミサイル攻撃により地上ネットワークが繰り返し妨害されました。そのため、ウクライナ政府は、インターネットと重要なIoTタイプのサービスを復旧するために、SpaceXが提供するStarlink端末を導入した。そのため、軍隊や人道支援団体は、物流、艦隊の調整、戦場の状況認識のために、衛星 IoT 対応のセンサーやトラッカーへの依存度を高めています。

一方で、ロシア・ウクライナ戦争によるチップ不足問題により、市場の成長にはマイナスの影響も出ています。ウクライナは、半導体リソグラフィー装置で使用される世界のネオンガスの約 70% を供給しています。ロシアのウクライナ侵攻により、マリウポリとオデッサのネオン製造工場が混乱し、2022年に閉鎖または破壊された。IoT端末と衛星IoTモジュールは低コストのチップセットに依存している。したがって、これにより生産が遅れ、コストが増加し、低コストの IoT デバイスの導入が遅れています。

米国関税の影響

現在の米国の関税制度は、市場にさらなるコスト圧力とサプライチェーンの課題をもたらしています。衛星 IoT デバイス、端末、通信モジュールは、半導体、RF モジュール、アンテナ、統合チップセット。このような部品は、中国、台湾、東南アジアなどのアジアの製造拠点から調達されています。中国製の電子機器や通信機器に対する関税の賦課により、米国の通信事業者や製造業者にとってIoTハードウェアの陸揚げコストが上昇した。これは、衛星対応の IoT 導入の経済性に直接影響します。これらの端末は一般的に低 ARPU デバイスであるため、コンポーネントのコストがわずかに上昇しただけでも、採用が遅れ、利益が減少し、市場の成長が妨げられる可能性があります。

市場ダイナミクス

市場の推進力:

リモート資産監視地上波放送範囲を超えた地域で市場の成長を推進

衛星 IoT 業界の大幅な成長の主な原動力は、地理的に分散したアクセスが困難な地域で事業を展開する業界におけるリモート資産監視のニーズの高まりです。従来の携帯電話ネットワークやファイバー ネットワークでは、砂漠、海洋、森林、遠隔の工業用地をカバーすることができません。したがって、重要な資産の継続的なデータ送信には、衛星ベースの IoT が求められています。 IoT ソリューションは、そのような環境における運用効率、安全性、予知保全の向上に役立ちます。

たとえば、2025 年 7 月に Viasat は、ORBCOMM の OGx テクノロジーに基づいて構築された新しい低電力衛星 IoT サービスである IoT Nano の開始を発表しました。このサービスは、特に農業、運輸、公益事業、鉱業、環境監視などの遠隔地産業をサポートすることを目的としています。同様に、農業企業は、地上接続が不足している土壌の状態や灌漑を追跡するために、衛星ベースのセンサーを配備しています。

市場の制約:

市場拡大を制限する衛星 IoT ハードウェアとサービスのコストの高さ

市場にとって大きな制約となっているのは、地上の IoT ソリューションと比較して、ハードウェア (端末、センサー、モジュール) と継続的なサービスのサブスクリプションのコストが比較的高いことです。特に発展途上地域の中小企業は、衛星端末や定期的な接続料金のために多額の投資をすることができません。この制限により、大規模な導入が阻止されると予想されます。衛星を利用したIoTサービス。新しい LEO コンステレーションや IoT モジュールの大量生産によりコストは徐々に低下していますが、手頃な価格が依然としてスケーリングの大きな障壁となっています。

市場機会:

デバイスへの直接 (DtD) / スマートフォンへの直接接続により、収益性の高い成長機会を創出

衛星群、特に LEO 衛星が成熟するにつれて、従来の地上インフラをバイパスし、中間地上ネットワークに依存せずに消費者デバイスへの直接接続を提供する機会が生まれています。これにより、サービスが行き届いていない地域に新しいビジネス モデルが開かれ、衛星経由で音声、SMS、IoT データ サービスを直接利用できるようになります。

- たとえば、2025 年 3 月に、MTN (南アフリカ) と Lynk Global は、南アフリカのヴライブルフで、標準的なスマートフォンを使用して LEO 衛星リンク経由でアフリカ初の衛星音声通話を実施しました。

したがって、この商用準備の限界点、および携帯電話事業者が地上波と地上波以外のハイブリッド サービスを積極的に実験していることになります。

衛星 IOT 市場の傾向:

ハイブリッドおよびマルチ軌道ネットワーク アーキテクチャへの移行は重要な市場トレンドです

衛星 IoT プロバイダーは、LEO、MEO、および GEO システムをブレンドしたハイブリッド モデルを採用したり、地上ネットワークと統合してカバレッジを改善し、遅延を削減し、信頼性を向上させることが増えています。単一の軌道体制に依存する代わりに、通信事業者は各レイヤーの強みを活用しています。つまり、低遅延と頻繁な再訪問のための LEO、バックボーン スループットまたは地域フィルインのための GEO/MEO、およびローカル連続性のための地上ネットワークです。 LEO は低遅延と頻繁な再アクセス、GEO/MEO はバックボーン スループットまたは地域フィルイン、地上ネットワークはローカル継続性を実現します。

- たとえば、2025 年 3 月、SES は、マルチ軌道インフラストラクチャを使用してデバイス直接 (D2D) 衛星接続をブリッジするための Lynk Global との提携を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題:

市場の需要を妨げるスペクトルの割り当てと規制の断片化

衛星 IoT 事業者は、各国をまたいでスペクトルにアクセスし、調和させるという大きな課題に直面しています。非地上ネットワーク (NTN) には、地上 5G/IoT システムと相互運用するための明確なスペクトル ルールが必要ですが、国の規制当局が一貫性のないライセンス制度を適用していることがよくあります。これにより、特にルールが進化しつつある新興地域では、サービスの展開が遅れ、コンプライアンスコストが上昇し、大規模な投資が妨げられます。その結果、衛星 IoT 事業者は、コンプライアンスを複雑にし、コストを増加させ、サービスの展開を遅らせる、パッチワークの要件に直面しています。

セグメンテーション分析

接続モード別

セグメントの成長に合わせて地上ネットワークを拡張するための衛星バックホールの広範な確立

接続モードの細分化に基づいて、市場はデバイスへの直接接続と衛星バックホールに分類されます。

接続モードは、次のような標準デバイスで構成されます。スマートフォン、ウェアラブル、または専用の地上端末を必要とせずに衛星に直接接続する IoT センサー。一方、衛星バックホールは、衛星がバックホール IoT およびブロードバンド トラフィックへの集約ネットワーク リンクを提供するモードです。

デバイス直接セグメントは、2026 年の衛星 IoT 市場の 68.84% の最大シェアを占めると予想されています。このタイプの接続は、ファイバーやマイクロ波が不経済な遠隔タワー、石油掘削施設、鉱山現場、農村地域の接続に広く使用されているため、このセグメントが最大のシェアを占めています。

- たとえば、2025 年 2 月、SES は Quvia と提携して、AI 主導のオーケストレーション ツールを自社のマルチ軌道ネットワークと統合し、衛星容量の動的な割り当てを可能にして、顧客のエクスペリエンスの質を向上させました。この進歩により、SES は帯域幅をエンタープライズ、モビリティ、クラウド ゲートウェイにインテリジェントにシフトできるようになり、衛星バックホール セグメントが強化されます。

デバイス直接セグメントは、スマートフォン、ウェアラブル、IoT デバイスが特殊な端末を必要とせずに衛星に直接接続できるため、最速の速度で成長すると予想されます。さらに、緊急メッセージング、資産追跡、農業などのアプリケーションのデバイスへの直接接続に投資している企業は、この分野に成長の機会を提供すると予想されます。

- たとえば、2024 年 11 月、Viasat はサウジアラビアでデバイス直接 (D2D) 衛星接続のデモンストレーションに成功し、リヤドで開催された「空から世界をつなぐ」イベント中に商用 Android スマートフォンでの双方向および SOS メッセージングを可能にしました。

オービットで

低遅延とグローバル カバレッジが LEO セグメントの成長を促進

軌道に関しては、市場は LEO、MEO、GEO に分類されます。 LEO は、資産追跡、農業、デバイスへの直接サービスなどの大規模な IoT 導入に低遅延かつ低コストの接続を提供します。 GEO は、海事、航空、公共事業、および遠隔コミュニティの IoT サービスに広域カバレッジと信頼性の高いバックホールを提供します。

LEOセグメントは、イリジウム、グローバルスター、オーブコム、スウォーム(スペースX)などの大規模コンステレーションの急速な展開により、2026年には市場の58.22%という最大シェアを握ると予想されている。これらのコンスタレーションは、小さなデータ パケットと低コストの接続向けに最適化されています。さらに、LEO 衛星は低遅延でグローバルな通信範囲を提供するため、物流追跡、スマート農業、消費者向け IoT デバイスなどのアプリケーションにこれらの衛星が採用されるようになりました。

- たとえば、2025 年 3 月に、GeeSpace は山東省からスマート ドラゴン 3 ロケットで 11 機の新しい LEO 衛星を打ち上げました。この導入は、低コストで拡張することでグローバルな IoT 接続を加速するという同社の目標をサポートします。小型衛星。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

周波数帯域別

干渉に対する耐性とミッションクリティカルなアプリケーション全体への強力な導入が L バンド セグメントの成長を促進

周波数帯に関しては、市場はLバンド、Sバンド、Kuバンド/Kaバンドなどに分類されます。他には、X バンド、UHF バンド、その他の特殊またはニッチなスペクトルが含まれます。

Lバンドセグメントは、船舶追跡、航空機安全通信、遠隔資産監視、防衛アプリケーションなどの低データレートのミッションクリティカルなIoTサービスに最適化されているため、2026年には市場の46.51%という最大シェアを握ると予想されています。さらに、このバンドは雨による色褪せや大気の干渉に対する耐性があり、海上、航空、過酷な地形でも信頼性を発揮します。さらに、Viasat、Inmarsat、その他の主要企業などの通信事業者による広範な採用により、予測期間中にこのセグメントの成長が促進されると予想されます。

- たとえば、Viasat は 2025 年 7 月に、Orbcomm の OGx テクノロジーに基づいて構築された低電力衛星 IoT サービスである IoT Nano を導入し、農業、運輸、公益事業、鉱業などの遠隔産業向けのより高速で大規模な双方向メッセージングをサポートしました。このサービスは、Viasat の L バンド衛星群で実行されます。

S バンドは、デバイスへの直接サービスの需要の高まりにより、最も急成長しているセグメントになると予想されています。スマートフォンと IoT デバイス間の接続のためのモバイル衛星サービスをサポートするために、規制当局による S バンドの割り当てが急増しています。さらに、企業は、S バンドを介したデータ伝送の可能性を模索しています。センサー遠隔地やアクセスしにくい場所からの測定値。

- たとえば、2025 年 7 月、OQ Technology は、S バンド スペクトル上の 5G NTN IoT プロトコルを使用して、自社の LEO 衛星経由で画像を送信することに成功し、この種の最初のビジュアル データ転送を記録しました。このデモンストレーションでは、石油とガス、公益事業などのセクターの接続のためのビジュアル IoT の拡張に焦点を当てています。

用途別

車両追跡とサプライチェーンの可視化に対する高い需要が輸送および物流部門の成長を刺激

アプリケーションの観点から、市場は運輸と物流、海事と漁業、エネルギーと公共事業、農業、政府と公安などに分類されます。

国境を越えた車両追跡、コンテナ監視、サプライチェーンの可視化のための衛星対応IoTソリューションの使用増加により、2026年には輸送・物流部門が市場の37.8%という最大シェアを握ると予想されている。長距離トラック輸送ルート、海を越える輸送コンテナ、鉄道ネットワークには、コンプライアンス、安全性、運用効率を確保するためにシームレスなグローバル カバレッジが必要です。さらに、物流会社は、IoT 接続、特に資産追跡と物流に関して IoT オペレーターと協力しています。

- たとえば、2025 年 9 月、Europorte、Kerlink、Kinéis は提携して、地上の LoRaWAN と物流アプリケーション向けの衛星 IoT 接続を組み合わせた、貨物業界向けの新しい IoT 追跡ソリューションである Track Value を立ち上げました。

農業は、接続ギャップによりデジタル導入が制限されている遠隔地における精密農業、家畜追跡、灌漑管理のニーズに牽引されて、最も急速に成長している分野として浮上しています。

組織規模別

海運、エネルギー、防衛にわたる広範な展開が大企業セグメントの成長を補った

組織の規模に基づいて、市場は大企業、中規模企業、中小企業に分類されます。

大企業セグメントは、2024 年も支配的な地位を維持しました。このセグメントは、船舶、航空、公益事業、エネルギー、防衛などの分野での IoT 導入の増加により成長しています。世界的な海運会社と石油とガス大手企業は車両管理、安全性、監視のために IoT 端末を導入しており、これがセグメントの成長を促進すると予想されています。

小規模企業セグメントは、予測期間中に最も急速に成長するセグメントになると予想されます。低コストの衛星 IoT モジュールとデバイス直接 (D2D) 接続の出現により、農業、漁業、独立した運送事業者などの中小企業も、予測期間中に衛星ベースの IoT に投資すると予想されます。

システム別

海運、エネルギー、防衛にわたる広範な展開が大企業セグメントの成長を補った

システムに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。ハードウェアセグメントは、端末とトラッカー、モジュールとチップセット、ゲートウェイとバックホールユニット、アンテナとその他のアクセサリにさらに分類されます。

ハードウェア部門は、2024 年に最大の市場シェアを獲得しました。この部門の成長に寄与する要因は、端末、資産トラッカー、モジュール、およびアンテナの広範な展開です。輸送および物流、海事、航空、公益事業などの分野でユニットの開発と導入が急増しており、堅牢で信頼性が高く、低電力のデバイスに対する需要が高まっています。

- たとえば、2024 年 3 月に、Myriota FlexSense ハードウェア プラットフォームは、すぐに導入できる衛星 IoT デバイスとして発売されました。これは、リモート環境に迅速に設置できるように設計されており、Myriota の低電力衛星接続によって実現されています。

サービス部門は、予測期間中に最も急速に成長する部門になると予想されます。顧客がハードウェアユニットとともにエンドツーエンドのソリューションを求めるようになるにつれて、管理された接続および分析サービスは急速に拡大しています。さらに、Viasat、OQ Technology、Iridium などの通信事業者は、バンドルされた IoT 接続と分析およびクラウド統合を提供し、定期的な収益源を生み出しています。

- たとえば、Viasat は 2025 年 7 月に、ORBCOMM の OGx テクノロジーに基づいて構築されたマネージド サービスである IoT Nano を開始し、L バンド接続とエンタープライズ対応の管理機能を組み合わせました。

衛星IoT市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Satellite IoT Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で強い存在感を維持し、2025年には6億5,000万米ドルに達し、シェア32.21%を占め、2026年には7億5,000万米ドルに達すると予想されています。北米地域は市場で最大のシェアを占めており、予測期間中に大幅なペースで拡大すると予測されています。成長は、大手衛星通信事業者およびサービスプロバイダー (イリジウム、ORBCOMM、Globalstar、Viasat) の存在に加え、確立された地上インフラストラクチャと地上ネットワークとの統合によって推進されています。

- たとえば、2025 年 2 月に、米国に本拠を置くグローバルスター衛星通信同社は、LEO コンステレーションを使用した新しい双方向衛星 IoT ソリューションを導入しました。このソリューションにより、車両追跡、資産監視、パイプライン、船舶、災害対応、精密農業などのアプリケーションにおいて、低電力、低遅延、かつ世界的に信頼性の高い通信が可能になることが期待されています。

米国では、有利な周波数帯規制と政府契約に支えられ、物流、農業、エネルギー、防衛の分野で衛星 IoT の導入が進むと予想されています。さらに、リアルタイムの資産追跡、リモート監視、および回復力のある接続に対する需要が増加しており、この地域の市場拡大をさらにサポートしています。米国市場は、2026 年までに 6 億 2,000 万米ドルに達すると予測されています。

ヨーロッパ

2025年、欧州は5億8000万米ドルを生み出し、世界市場収益の28.79%に貢献し、2026年には6億7000万米ドルに成長すると予測されている。欧州は、強力な規制支援、地域レベルで行われる宇宙への取り組み、衛星IoT事業者の存在に支えられ、予測期間中に市場が大幅に成長すると予想されている。フランス、ドイツ、英国などのこの地域の国々では、海運、物流、農業、公益事業にわたる用途で、衛星を介したIoTの採用が増加しています。さらに、この地域の大手通信事業者は、欧州市場の成長を牽引するIoTアプリケーションに使用される衛星コンステレーションの積極的な拡張または最新化に注力しています。英国市場は2026年までに2.1億米ドルに達すると予測されており、ドイツ市場は2026年までに1.3億米ドルに達すると予測されています。

- たとえば、Kinéis は 2025 年 6 月に 25 機の衛星 IoT コンステレーションの展開を正常に完了しました。

このような開発により、世界中の遠隔地への大規模かつ低電力の接続が可能になり、市場におけるこの地域の地位が強化されることが期待されています。

アジア太平洋地域

アジア太平洋市場は、2025年に世界産業の25.76%を占める5億2,000万米ドルを占め、2026年には6億1,000万米ドルに達すると予想されています。アジア太平洋地域は業界で最も急速に成長すると予測されており、農業、鉱業、産業などのさまざまな産業における衛星IoTを通じた接続需要の増加により、市場は大幅に成長しています。 スマートシティ工事。これらのソリューションは、中国、インド、日本、オーストラリアなどの国々のアプリケーションで広く採用されています。膨大な農村部の人口と接続ギャップにより、衛星 IoT は精密農業、資源監視、物流に不可欠となっています。この地域では、LEO コンステレーションやデバイスへの直接接続の IoT パイロットの急速な展開も見られ、長期的な成長を促進しています。

- たとえば、2025 年 9 月に、中国の衛星会社であるジースペースは、64 機の衛星による IoT コンステレーションの第 1 フェーズを完了しました。これは、産業や自動車向けのほぼ地球規模のリアルタイム通信の構築に役立つと考えられており、今後数年で衛星を 72 基に拡大する予定です。

ラテンアメリカ

ラテンアメリカは2025年の世界市場に6.65%貢献し、その評価額は1.3億米ドルで、2026年には1.5億米ドルに達すると予測されています。予測期間中、ラテンアメリカ地域の市場はアグリビジネス、鉱業、遠隔地での石油・ガス事業への依存度が高いため成長しています。ブラジル、メキシコ、アルゼンチンなどの国々が主要な導入国であり、牛の追跡、作物の監視、エネルギー インフラストラクチャの管理に衛星 IoT を使用しています。さらに、企業は、農業やその他の産業向けに低電力衛星ネットワークや IoT サービスを提供するために戦略的提携を結んでいます。

- たとえば、ミリオタは 2025 年 7 月にワイルド ネットワークスと戦略的パートナーシップを締結し、手頃な価格の衛星 IoT 接続を南米全土に拡大しました。この開発は、ブラジルやその他の南北アメリカ諸国での土壌監視アプリケーションを皮切りに、多様なセンサー統合をサポートするための IoT サービスの採用を増やすことを目的としています。

中東とアフリカ

2025 年には、中東およびアフリカの市場規模は 1 億 3,000 万米ドルで、世界市場の 6.59% を占め、2026 年には 1 億 5,000 万米ドルに成長すると予測されています。さらに、中東およびアフリカ地域では、石油・ガス、鉱業、公安分野が牽引し、衛星を介した IoT の導入が進むと予想されています。特に遠隔操作で継続的な監視と通信が必要なこれらの分野では、衛星技術ではなく IoT ソリューションへの依存が高まっています。サウジアラビア、UAE、南アフリカ、ナイジェリアなどの国々は、エネルギーインフラ、公共事業、災害回復力を目的としたIoTに投資しています。

競争環境

主要な業界プレーヤー:

製品の多様化、持続可能な技術、戦略的パートナーシップが主要企業の市場拡大をサポート

世界市場は、運輸・物流、農業、エネルギー、海事、政府などの分野でのリアルタイム接続、資産追跡、回復力のある通信に対する需要の高まりによって牽引されています。衛星 IoT 市場の成長は、デバイス直接 (D2D) サービスの開発によってさらに支えられています。5G NTN統合、およびコスト効率の高い低電力 IoT モジュールは、従来のエンタープライズ ユース ケースを超えて採用が拡大しています。

この市場の主要企業には、Iridium Communications、Globalstar、ORBCOMM、Inmarsat (Viasat)、Eutelsat、Kinéis、OQ Technology、Swarm (SpaceX)、および AST SpaceMobile や Lynk Global などの新興通信事業者が含まれます。これらの企業は、LEO、MEO、GEO 軌道にわたる幅広い IoT ソリューションを提供することで貢献し、物流、農業、公益事業、防衛、環境モニタリングのアプリケーションにサービスを提供しています。

企業は、衛星群の拡大、周波数帯域の利用率 (L バンド、S バンド、Ku/Ka バンド) の強化、AI 主導のオーケストレーション ツールの統合によりパフォーマンスとカバレッジを向上させることに重点を置いています。さらに、大手通信事業者は、進化する顧客ニーズに対応し、シームレスなグローバル IoT サービスを実現するために、D2D 衛星接続、5G NTN 標準、およびハイブリッド衛星地上ソリューションに投資しています。

プロファイルされた主要な衛星 IoT 企業のリスト:

- Iridium Communications (U.S.)

- Globalstar (U.S.)

- ORBCOMM (U.S.)

- Viasat (U.S.)

- Eutelsat Group (France)

- Kinéis (France)

- OQ Technology (Luxembourg)

- Swarm Technologies – SpaceX (U.S.)

- AST SpaceMobile (U.S.)

- Lynk Global (U.S.)

主要な業界の発展:

- 2025 年 9 月:イリジウムはマベニアと提携してクラウドネイティブのコンバージド パケット コアを AWS に展開し、3GPP ベースの非地上ネットワーク (NTN) 機能を有効にし、ダイレクト トゥ デバイス (D2D) サービス用に衛星接続を準備しました。

- 2025年9月、OQ Technology とオランダの通信事業者 KPN は、OQ の LEO 衛星ネットワークを KPN の地上および GEO インフラストラクチャと統合し、シームレスなグローバル 5G IoT 接続を可能にするローミング契約を締結しました。

- 2025年9月, Blues は、Cellular または WiFi Notecard と統合して地上波接続が利用できない場合にイリジウム ネットワーク経由で衛星 IoT フォールバック接続を提供するアクセサリである Starnote for Iridium を導入しました。

- 2025 年 7 月:Viasat は、農業、運輸、公益事業、鉱業、遠隔地での環境監視などの業界に低電力の双方向メッセージング接続を提供するように設計された次世代衛星 IoT サービスである IoT Nano を開始しました。

- 2025 年 6 月:OQ Technology はオランダの通信事業者 KPN と提携して、自社の LEO 衛星群へのローミングを可能にし、5G IoT 接続を極地や海上ルートなどの遠隔地や到達困難な地域に拡張しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、市場のダイナミクス、および予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。市場レポートには、市場における買い手と供給者の潜在力を示すポーターのファイブフォース分析が含まれています。衛星 IoT 市場予測は、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。衛星 IoT 市場分析には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.73% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 接続モード、軌道、周波数帯域、アプリケーション、組織規模、システム、地域別 |

| 接続モード別 |

|

| 軌道で |

|

| 周波数帯域別 |

|

| 用途別 |

|

| 組織規模別 |

|

| システム別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 20 億 1000 万ドルで、2034 年までに 65 億 1000 万ドルに達すると予測されています。

2025 年の市場価値は 6 億 5,000 万米ドルでした。

市場は、予測期間中に 13.73% の CAGR で成長しています。

LEOセグメントは軌道で市場をリードしました。

市場を牽引する主な要因は、柔軟な旅行のためのビジネスジェットの採用の増加と救急医療サービスの需要の急増である市場の成長です。

Iridium Communications (米国)、Globalstar (米国)、ORBCOMM (米国)、Viasat (米国) などは、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

航空宇宙と防衛

クライアント