衛星海洋監視市場規模、シェアおよび業界分析、軌道別(LEO、MEO、GEOなど)、衛星ペイロード別(SAR(合成開口レーダー)、電気光学(EO)/マルチスペクトル、熱IR、RF検出/RF地理位置情報ペイロード、海洋学/海洋ペイロードなど)、星座アーキテクチャ別(単一)衛星、小型星座、中型星座、および大型星座)、衛星クラス別 (ナノサット (1,000 kg))、エンドユーザー別、および地域予測、2026 ~ 2034 年

衛星海洋監視の市場規模と将来展望

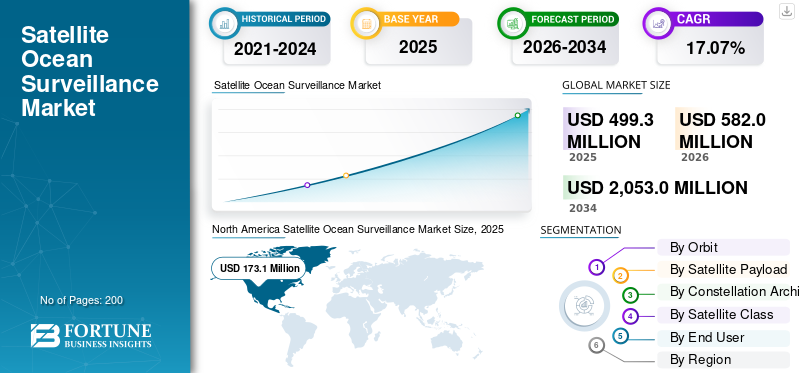

2025年の世界の衛星海洋監視市場規模は4億9,930万米ドルと評価された。同市場は、2026年の5億8,200万米ドルから2034年までに20億5,300万米ドルへと成長し、予測期間中に年平均成長率(CAGR)17.07%を示すと見込まれている。2025年時点で、北米は34.66%の市場シェアを占め、衛星海洋監視市場を牽引した。

衛星海洋監視では、合成開口レーダー (SAR)、光学イメージャ、その他のセンサーを備えた衛星を使用して、船舶の検出、海氷、原油流出、海流、環境変化などの海面を監視し、広範囲の全天候をカバーします。これには、船舶追跡(AIS トランスポンダーを備えていない暗い船舶を含む)、違法漁業防止、海上保安、航行の安全、汚染検出、気候監視が含まれます。応用分野には、軍事領域の認識、沿岸警備隊活動、EMSA や ESA などの機関による環境保護、商業航路計画などが含まれます。推進要因には、安全保障のニーズを高める地政学的緊張の高まり、リアルタイム画像化のための高解像度 SAR コンステレーションの技術進歩などが含まれます。

主要なプレーヤーには、ICEYE、Planet Labs、Maxar、Spire Global などが含まれます。これらの企業は、船舶や暗黒船の検出のために X バンド SAR 衛星を運用し、AI による海洋認識のために毎日の PlanetScope 画像を提供し、海洋追跡のために Maritime Sentry を介して高解像度の分析を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星海洋監視市場動向

SAR マイクロおよびナノ衛星群の拡大が主要な市場トレンド

SAR マイクロおよびナノ衛星群の拡大は極めて重要な傾向を表しており、頻繁な再訪問と全天候イメージングを通じて持続的な地球規模の海洋監視が可能になります。 ICEYEは、2025年1月にSpaceX Transporter-12を通じて4機の新しいSAR衛星を打ち上げ、続いて2025年11月にさらに5機を打ち上げ、衛星群を44機以上に押し上げ、25cmの解像度で船舶の動きを検出できるようにしました。この移行により、船舶の暗視追跡、IUU 漁業の取り締まりなどのリアルタイム アプリケーションがサポートされます。海上保安地政学的緊張が高まる中、AI を活用した統合によりデータ処理が自動化され、実用的な洞察が得られます。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は、黒海やバルト海の接近で瀬取りをして制裁を回避している影のタンカー艦隊を暴露し、衛星による海洋監視の需要を加速させた。欧州海上安全庁 (EMSA) は、欧州海域全体で石油流出検知用の CleanSeaNet や船舶交通監視システム用の SafeSeaNet などの衛星ベースのサービスを提供しています。違法な石油の動きを探知するためにSAR飛行を強化する一方で、NATOは妨害されたAIS信号の届かないリアルタイムのロシア海軍追跡のために商業フィードを統合した。地政学的な波及効果により、欧州はハイブリッドの脅威に対して北極航路を監視するための永続的な LEO 星座の調達に拍車をかけた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する地政学的緊張と海洋安全保障の脅威の激化

地政学的な緊張の高まりと海洋安全保障の脅威は、南シナ海、紅海、北極などの係争海域の継続的な監視を必要とすることで、衛星海洋監視市場の成長を促進しています。ロシア・ウクライナなどの紛争は、瀬取りによる制裁対象の石油取引を探知する必要性を浮き彫りにしている一方、違法漁業や海賊行為は、世界の貿易ルートを保護するための広域的な意識の必要性を浮き彫りにしている。無人船舶の群れや海底ケーブルの妨害行為などのハイブリッド戦争のリスクには、侵略を阻止し検問所を確保するために星座の執拗な睨みが必要である。これにより、国防軍や欧州海上安全庁 (EMSA) などの機関による採用が促進されています。

市場の制約

技術的な限界が市場の成長を妨げる

技術的な制限により、観測が地表レベルの現象に限定され、潜水艦や水中インフラなどの地下の脅威を検出するために水中に侵入することができなくなり、市場が制約されます。 SAR イメージングは、海上ではクラッターの識別に苦労し、波を船舶と誤認する一方、海岸付近では大気の干渉と電離層の影響により高度測定データが破損します。さらに雲量ブロック光学センサー非コンステレーション設定のギャップを再検討すると、リアルタイムの船舶監視が遅れます。

市場機会

積層造形の台頭により新たな市場機会が生まれる

LEO 星座を拡大すると、遠隔地への頻繁な再訪問が可能になり、市場機会が生まれます。地球低軌道により鮮明な映像が得られますレーダーあらゆる天候における船舶や流出物の画像を提供し、暗い船舶を追跡する海軍や、遠く離れた沖合での違法漁業を発見した機関の隙間を埋めます。さらに、より高速なデータリレーにより、海賊や石油漏洩に対するリアルタイムの警報がサポートされると同時に、氷が溶ける北極などの新しいルートもカバーされます。

市場の課題

地上処理の難しさが市場の大きな課題となっている

地上処理の難しさは、レーダー衛星からの膨大なデータストリームが短い高空飛行中にステーションに溢れ、完全にダウンロードする前にストレージバッファーを圧倒するため、衛星海洋監視の市場課題を生み出しています。 RAW 画像には歪み、ノイズ、波の乱雑さなどを複雑に修正する必要があるため、高速なコンピューターがなければ納期が数時間から数日も遅くなります。海洋混乱の中で船舶を発見したり、レーダーと船舶信号を融合したりするには専門家の調整が必要ですが、法的規則や規制には実証済みのデータチェーンが必要ですが、地上チームは文書化するのに苦労しています。

セグメンテーション分析

オービットで

LEO セグメントの成長を促進する高解像度イメージングとデータ品質

軌道に基づいて、市場はLEO、MEO、GEOなどに分類されます。

LEOセグメントは、2025年に最大の市場シェアを占めました。セグメントの成長は主に、環境、防衛、海洋監視のためのリアルタイムの高解像度データのニーズによって推進されています。

GEOセグメントは、予測期間中に17.02%のCAGRで増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

衛星ペイロード別

SAR(合成開口レーダー)セグメントの成長を促進する運用能力の強化

衛星ペイロードに基づいて、市場は次のように分類されます。SAR(合成開口レーダー)、電気光学 (EO) / マルチスペクトル、熱 IR、RF 検出 / RF 地理位置情報ペイロード、海洋学 / 海洋ペイロードなど。

2025 年には、SAR (合成開口レーダー) セグメントが世界市場を支配しました。部門別の成長は主に、昼夜を問わず全天候型の画像処理能力によって推進されています。海洋監視、国境警備、環境監視には、雲、暗闇、霧によって制限される光学衛星とは異なり、信頼性の高い高解像度のほぼリアルタイムのデータを提供する SAR が不可欠です。

RF 検出/RF 地理位置情報ペイロード セグメントは、予測期間中に 17.20% の CAGR で成長すると予測されています。

コンステレーションアーキテクチャーによる

バランスの取れた冗長性と継続的なカバレッジが中規模コンステレーション セグメントの成長を促進

コンステレーションのアーキテクチャに基づいて、市場は単一衛星、小型コンステレーション、中型コンステレーション、大型コンステレーションに分類されます。

中規模のコンステレーションセグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。このセグメントの成長は、バランスの取れた冗長性と最適化された再訪問頻度によって強化された信頼性によって推進されています。これらは、個々の衛星の停止にもかかわらず、主要な海域を継続的にカバーし、まばらな大規模衛星セットアップや実績のないメガコンステレーションを上回るパフォーマンスを保証します。

大型コンスタレーション セグメントは、予測期間中に 17.49% という最高の CAGR で成長すると予測されています。

サテライトクラス別

ペイロードと出力能力の強化により小型衛星 (100 ~ 500kg) セグメントの成長を促進

衛星クラスに基づいて、市場はナノサット (10 kg 未満)、マイクロサット (10 ~ 100 kg)、小型サット (100 ~ 500 kg)、中型サット (500 ~ 1,000 kg)、大型サット (1,000 kg 以上) に分類されます。

小型衛星(100 ~ 500 kg)セグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。このセグメントの成長は、100 ~ 500 キログラムによるペイロード容量の増加、搭載電力の向上、データ処理の向上によって促進されています。衛星、高度なレーダーと画像処理に必要です。

超小型衛星 (10 ~ 100 kg) セグメントは、予測期間中に 17.71% という最高の CAGR で成長すると予測されています。

エンドユーザー別

民間宇宙機関セグメントを強化するための高コストと長期投資

エンドユーザーに基づいて、市場は民間宇宙機関、国防省、SIGINT当局、沿岸警備隊、漁業当局、商業EOオペレーターに分割されます。

民間宇宙機関セグメントが最大の市場シェアを占めました。この成長は、気候監視、海洋監視、海洋領域の認識に必要な巨額の先行投資と数十年にわたる安定したデータ要件に備えた NASA、ESA、ISRO などの機関によって推進されています。

さらに、SIGINT 当局セグメントは、予測期間中に 17.63% という最高の CAGR で成長すると予測されています。

衛星海洋監視市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

North America Satellite Ocean Surveillance Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 1 億 4,810 万米ドルで圧倒的なシェアを維持し、2025 年にも 1 億 7,310 万米ドルで首位を維持しました。北米は太平洋と北極の海域に重点を置いた多額の防衛投資を通じて市場を支配しており、政府機関は敵対的な海軍活動に対する持続的な脅威監視のために商用SARフィードを統合しています。

米国の衛星海洋監視市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は2026年に約1億2,280万米ドルと推定され、予測期間中のCAGRは約16.89%となります。米国市場の成長は、連邦政府機関がソフトウェア定義レーダーやマルチレーダーに資金を提供することで、広大な海岸線を確保する防衛の優先事項から生じている。センサー闇の艦隊とハイブリッドの脅威に対抗するための融合。

ヨーロッパ

欧州は、予測期間中に全地域の中で2番目に高い17.54%の安定した成長率を記録し、2026年までに評価額1億2,280万米ドルに達すると予測されている。欧州は、統合EEZ監視のために加盟国全体でSARリソースをプールする協力的なESA枠組みを通じて前進し、共有データプラットフォームを通じて汚染対応と漁業取締りを強化している。

英国の衛星海洋監視市場

2026 年の英国市場は約 4,260 万ドルと推定され、予測期間中の CAGR は約 17.92% となります。英国市場の拡大はEU離脱後の主権ニーズから生じており、漁業保護と移民阻止のために国防ネットワークに統合された輸入SAR能力による北海と海峡の監視に重点が置かれている。

ドイツの衛星海洋監視市場

ドイツの市場は、2026 年に約 3,740 万米ドルに達すると予測されています。この成長は、ロシアの潜水艦活動や影の艦隊の追跡に対抗する国家安全保障上の要求があるバルト海の信頼性の高いカバー範囲を提供する TerraSAR-X タンデム運用への TerraSAR-X タンデム運用への戦略的な投資によるものです。

アジア太平洋地域

アジア太平洋地域は、2026年に1億7,670万米ドルに達すると推定されており、予測期間中に市場で3番目に大きい地域の地位を確保します。アジア太平洋地域は領土紛争のさなか急拡大しており、在来のSAR艦隊が南シナ海の警戒に拍車をかけている。

日本の衛星海洋監視市場

日本市場は2026年に約2,880万米ドルと推定され、予測期間中のCAGRは17.55%と予測されています。日本は列島線にわたる高周波画像化を重視し、防衛宇宙戦略の進歩を推進している。

中国の衛星海洋監視市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約6,130万米ドルと推定されています。中国は海洋レーダーと包括的な監視のための航行ネットワークを統合する軍民融合を通じて前進している。

インドの衛星海洋監視市場

2026 年のインド市場は約 5,380 万米ドルと推定されています。インドは、密猟や密輸に対して排他的経済水域を監視する専用の沿岸ミッションで拡大を推進している。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカは、赤道打ち上げの利点によって衛星海洋監視を進歩させ、アマゾン川アプローチや沖合石油プラットフォーム上での頻繁な沿岸通過を可能にし、国家機関が生態系監視と密輸阻止のためのレーダーミッションを開発している。中東およびアフリカは、地域紛争のさなかのエネルギー輸出の安全を支援するために、輸入されたSARと地上レーダーを組み合わせた海峡チョークポイントの警戒に焦点を当てています。中東、アフリカ、ラテンアメリカ市場は、2026年に評価額が5,090万米ドル、3,080万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

技術開発 燃料衛星海洋監視市場拡大

衛星海洋監視の競争環境には、ICEYE、Planet Labs、Maxar、Spire Global などの確立されたプレーヤーがおり、海事領域の認識に特化した SAR およびマルチセンサー機能を通じて優位に立っています。

主要企業は、小型船舶検出のための動的な解像度調整を可能にするソフトウェア定義のレーダーペイロードと並行して、SAR 画像で船舶と海洋クラッターを自動的に区別する AI を活用した船舶分類アルゴリズムを通じて前進します。開発には、リアルタイムの異常アラートのためにレーダー、光学、AIS 信号を組み合わせたマルチセンサー データ フュージョン プラットフォームと、展開可能なプラットフォームが含まれます。アンテナチョークポイントを越えてスポットライト モードを拡張するテクノロジー。

プロファイルされた主要な衛星海洋監視会社のリスト

- ICEYE (フィンランド)

- プラネット・ラボ(米国)

- マクサー・テクノロジーズ(米国)

- スパイア・グローバル(米国)

- カペラスペース(アメリカ)

- エアバスの防衛と宇宙(フランス)

- アーサ・スペース・システムズ(米国)

- ブラックスカイテクノロジー(米国)

- アンブラ (カナダ)

- CLSグループ(フランス)

主要な産業の発展

- 2025 年 10 月:米海軍は、子会社のPlanet Labs Federationを通じて、Planet Labs PBCに対し、太平洋全域の戦略的関心地域における船舶探知と監視のための750万米ドルの契約更新を締結した。

- 2025年10月:国家地理空間情報局(NGA)は、アジア太平洋地域に海洋データと分析を提供するため、Planet Labs に 1,280 万米ドルの契約を締結しました。

- 2025年7月: SBS-III イニシアチブに基づき、インド政府は、最先端の国境衛星監視を通じて国家安全保障を向上させるために、52 台の監視衛星の迅速な配備を承認しました。

- 2025年6月: AI を活用した分析と高解像度の衛星データを備えた Maxar Intelligence は、Maritime Sentry を導入しました。この革新的な海上監視システムにより、港内や広大な海域での船舶の活動をリアルタイムで監視できます。

- 2024年11月:ノルウェーのコングスベルグ防衛航空宇宙(KDA)とESAの総合支援技術プログラム(GSTP)の間で、北極海監視前駆体(AOS-p)ミッションを構築するための合意に達しました。

レポートの範囲

世界的な衛星海洋監視業界の分析には、レポートに含まれるすべての市場セグメントの市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブ フォース分析、会社概要、改修プログラムなど、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.07% |

| ユニット | 価値 (100万米ドル) |

| オービットで |

|

| 衛星ペイロード別 |

|

| コンステレーションアーキテクチャーによる |

|

| サテライトクラス別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4 億 9,930 万米ドルで、2034 年までに 20 億 5,300 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 7,310 万ドルでした。

市場は、予測期間中に17.07%のCAGRで成長すると予想されます。

軌道上では、LEO セグメントが 2025 年の市場を支配しました。

地政学的な緊張の高まりと海洋安全保障の脅威は、市場の成長を促進する重要な要因です。

ICEYE (フィンランド)、Planet Labs (米国)、Maxar Technologies (米国)、Spire Global (米国)、Capella Space (米国)、Airbus Defense and Space (フランス) は、世界市場における主要企業の数少ないです。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート