テスト分析サービス市場規模、シェアおよび業界分析、サービスタイプ別(機能テスト、パフォーマンステスト、セキュリティテスト、自動化テストなど)、エンドユーザー別(ITおよび通信、BFSI、ヘルスケア、小売および電子商取引など)、展開モデル別(クラウドベースおよびオンプレミス)、および地域予測、2026年から2034年

検査分析サービス市場規模と業界概要

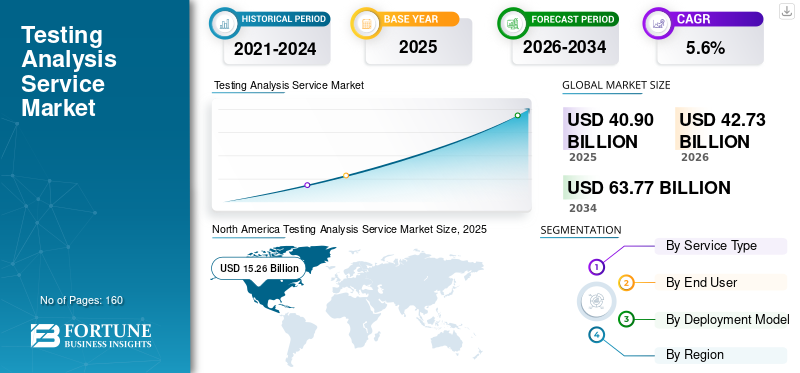

世界の検査分析サービス市場規模は、2025年に409億米ドルと評価されています。市場は2026年の427億3000万米ドルから2034年までに637億7000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。北米は、2025 年に世界のテスト分析サービス市場で 37.31% のシェアを獲得し、独占しました。

世界市場は、エンタープライズ ソフトウェア システムの複雑さの増大と業界全体のデジタル変革の急速なペースにより、着実かつ大幅な成長を遂げています。テスト分析サービスとは、デジタル アプリケーションの検証、最適化、セキュリティ保護に使用される機能、パフォーマンス、セキュリティ、および自動化テストを含む、IT およびソフトウェアのテスト サービスのみを指します。採用の増加クラウドコンピューティング、アジャイルおよび DevOps 開発モデル、および継続的なアプリケーション最新化の取り組みにより、特殊なテスト分析サービスの需要が大幅に増加しています。企業はソフトウェアの品質、信頼性、サイバーセキュリティをますます優先するようになり、包括的なテスト戦略への継続的な投資につながっています。さらに、アプリケーションパフォーマンスのリスクに対する意識の高まりと、事業運営全体にわたるデジタルプラットフォームの使用の拡大が、今後数年間の市場の成長を支えると予想されます。

さらに、市場で活動しているアクセンチュア、タタ・コンサルタンシー・サービス、インフォシス、キャップジェミニ、IBMなどの主要な業界プレーヤーは、進化する企業要件に対応するために、自動化主導およびAI対応のテスト・サービス・ポートフォリオの拡大に注力しています。これらの企業は、世界中で高まるスケーラブルで効率的なテスト分析サービスの需要をサポートするために、高度なテスト フレームワーク、クラウドベースの配信モデル、業界固有のテスト ソリューションに投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

テスト分析サービス市場の要点

- 2025年の市場規模:409億ドル

- 2026年の市場規模:427億3,000万ドル

- 2034 年の予測市場規模: 637 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.1%

- 北米は、2025 年に 37.31% のシェアを獲得し、テスト分析サービス市場を独占しました。

- 自動テストセグメントは、予測期間中に最高の 6.0% CAGR で成長すると予測されています。

- 小売および電子商取引部門は、デジタル変革の推進に支えられ、CAGR 5.4% で拡大すると予想されています。

北米

北米は2025年に152億6,000万米ドルで世界市場をリードし、地域的に支配的な地位を維持した。

ヨーロッパ

欧州では、ソフトウェア品質保証サービスに対する安定した需要に支えられ、2026年までに106億1,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、急速なデジタル変革とITアウトソーシングの拡大により、2026年までに116億8,000万米ドルに達すると予想されています。

私たち。

米国の検査分析サービス市場は、2026年までに130億6,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに20億1000万米ドルに達すると推定されており、世界収益の約4.7%を占める。

続きを読む

テスト分析サービス市場動向

エンタープライズデジタルトランスフォーメーションの台頭は顕著な市場トレンドである

企業のデジタル変革の加速は、世界市場における顕著な傾向として現れています。さまざまな業界の組織がレガシー システムを最新化し、クラウド ベースのプラットフォームに移行し、アジャイルおよび DevOps プラクティスを採用しており、継続的なテスト サービスの必要性が大幅に増加しています。アプリケーションがより複雑になり、リリース サイクルが短くなるにつれて、企業はパフォーマンス、セキュリティ、機能の信頼性を確保するために、特化したテスト分析サービスにますます依存するようになりました。

政府や業界団体も官民セクター全体でデジタル導入を推進しており、間接的にテストサービスの需要を高めています。これらの取り組みにより、最新のソフトウェア開発と展開の重要なコンポーネントとしてのテスト分析の役割が強化されています。

- たとえば、世界経済フォーラムによると、デジタル変革世界中の業界にわたる取り組みにより、信頼性、拡張性、サイバーセキュリティ コンプライアンスをサポートするためのソフトウェアの品質保証とテストの需要が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

アプリケーションの複雑さの増大により市場の成長が加速

エンタープライズ アプリケーションが開発を続けるにつれて、アプリケーション内でサポートを提供する必要性がますます重要になっています。したがって、最新のソフトウェア エコシステム内の複雑さにより、すべての環境でのテストが必要になります。これらの複雑さのため、多くの組織は、機能障害、パフォーマンスのボトルネック、セキュリティの脆弱性に対するテスト サポートを提供するテスト分析サービスに投資しており、その結果、品質と信頼性を維持するための開発サービスを提供する必要性が生じています。

また、エンタープライズ開発の増加により、多くの組織がアジャイル開発モデルと DevOps モデルの両方を開発プロセスに導入し始めており、その結果、ソフトウェア リリースの数が増加しています。その結果、品質と信頼性を維持するために、継続的な自動テスト、つまりサービスとしてのテストの要件が増加しています。

- たとえば、Microsoft は、最新のクラウドベースのアプリケーション アーキテクチャでは、展開サイクルが短縮されるにつれてパフォーマンスの安定性とセキュリティを確保するために、開発環境と実稼働環境にわたる継続的なテストが必要であることを強調しました。

市場の制約

市場の成長を制限する熟練したテスト専門家の不足

高度な試験方法の専門知識を持つ熟練した専門家の不足が、市場の成長に大きな制約をもたらしています。テスト分析サービスでは、自動化フレームワーク、パフォーマンス エンジニアリング、セキュリティ テスト、および AI 駆動のテスト ツールの機能がますます必要となり、専門的な技術的専門知識が求められます。このような熟練した専門家の確保が限られていると、プロジェクトのスケジュールが遅れ、サービスコストが増加する可能性があります。

この人材ギャップにより、特に高品質のテスト専門知識にアクセスする際に課題に直面している中小企業の間で導入が制限される可能性があり、その結果、市場の可能性全体が制限される可能性があります。

- たとえば、世界経済フォーラムの報告書によると、ソフトウェア テストや品質エンジニアリングの役割を含む高度なデジタル スキルが世界的に不足しており、企業のテクノロジー導入の取り組みが引き続き困難になっています。

市場機会

自動化と AI 主導のテストの採用拡大により成長機会を創出

自動化と AI を活用したテストの採用の増加により、市場に大きな成長の機会が生まれると予想されます。自動テストは、手作業の労力を軽減し、テストサイクルを加速し、精度を高めることで効率を向上させます。 AI 対応のテスト ツールは、予測的な欠陥検出、テスト ケースの最適化、インテリジェントなテストの実行をさらにサポートします。

サービス プロバイダーは、スケーラブルでコスト効率の高いソリューションを提供するために、テスト ポートフォリオに自動化および AI 機能をますます統合しています。この変化により、企業は開発速度と運用コストを管理しながらソフトウェアの品質を向上させることが可能になります。

- たとえば、アクセンチュアは、ソフトウェアのリリースを迅速化し、エンタープライズ環境全体のアプリケーション全体のパフォーマンスを向上させる上で、AI を活用した品質エンジニアリングの役割が増大していることを強調しました。

セグメンテーション分析

サービスの種類別

機能テストの優位性を促進する広範なアプリケーション検証要件

サービスの種類に基づいて、市場は機能テスト、パフォーマンステスト、セキュリティテスト、自動テストなどに分割されます。

2025 年には、機能テスト部門が市場で最大のシェアを獲得しました。この優位性は主に、アプリケーションがさまざまなユースケースやユーザーシナリオにわたって意図したとおりに動作するかどうかを検証するという基本的な要件に起因します。機能テストは依然としてソフトウェア開発ライフサイクルの重要なステップであり、展開前にビジネス要件が満たされていることを確認します。エンタープライズ アプリケーションの量の増加、頻繁なソフトウェア更新、アジャイル開発手法の採用により、業界全体で機能テストの重要性が高まっています。さらに、機能テストは、パフォーマンス テストやセキュリティ テストなどの高度なテスト タイプを構築するための基盤として機能し、市場での地位をさらに強化します。

- たとえば、2025 年に Infosys は、エンタープライズ品質エンジニアリング フレームワークの中核コンポーネントとしての機能検証の継続的な重要性を強調し、デジタル プラットフォーム全体でアプリケーションの信頼性を確保する役割を強調しました。

自動テストセグメントは、予測期間中に 6.0% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

ITおよびテレコム分野の成長を強化するための継続的なアプリケーション開発

エンドユーザーに基づいて、市場はITと通信、BFSI、ヘルスケア、小売と電子商取引などに分類されます。

ITと電気通信このセグメントは、継続的なアプリケーション開発、ネットワークの最新化、クラウド ネイティブ テクノロジーの急速な導入によって促進され、2025 年には最高の市場シェアを占めました。この分野の組織は、頻繁にソフトウェアがリリースされる非常に動的な環境で運営されているため、パフォーマンス、拡張性、サービスの信頼性を維持するためにテスト分析サービスが不可欠となっています。さらに、デジタル サービス、データ センター、通信インフラストラクチャの拡大により、中断のない運用をサポートするための包括的なテスト サービスへの依存度が高まっています。この分野では DevOps と継続的インテグレーションの実践が早期に導入され、テスト分析サービスの需要がさらに強化されています。

- たとえば、IBMは2025年に、大規模なデジタルインフラストラクチャの最新化とサービス展開をサポートするために、通信事業者とITサービスプロバイダーの継続的テストフレームワークへの依存度が高まっていることを強調しました。

小売および電子商取引部門は、予測期間中に 5.4% の CAGR で成長すると予測されています。

導入モデル別

クラウドベースの導入を促進するスケーラビリティと柔軟性の利点

導入モデルに基づいて、市場はクラウドベースのソリューションとオンプレミスのソリューションに分類されます。

2025 年には、クラウドベースの導入セグメントが、そのスケーラビリティ、柔軟性、コスト効率に支えられて市場を支配しました。クラウドベースのテスト サービスを使用すると、組織は実際の使用シナリオをシミュレートし、オンデマンドでテスト環境を拡張し、インフラストラクチャへの依存を軽減できるため、企業規模を問わず非常に魅力的になります。エンタープライズ アプリケーションのクラウド環境への移行が増加し、SaaSベースのプラットフォームにより、クラウドベースのテスト分析サービスの需要がさらに加速しています。これらのソリューションは、最新のソフトウェア開発慣行に合わせて、地理的に分散されたテストと所要時間の短縮もサポートします。

- たとえば、2025 年に Microsoft は、クラウドベースのテスト環境が、分散したチーム全体でスケーラブルで自動化されたテストを可能にすることで、アジャイルで DevOps 主導のアプリケーション開発をサポートする上で重要な役割を果たすと繰り返しました。

オンプレミスセグメントは、予測期間中に 4.8% の CAGR で成長すると予測されています。

試験分析サービス市場の地域別の見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Testing Analysis Service Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に市場で支配的な地位を維持し、2025 年もトップシェアを維持し、市場評価額は 152 億 6,000 万米ドルとなりました。この地域の市場の成長は、企業の高額な IT 支出、クラウド テクノロジーの早期採用、IT、BFSI、ヘルスケア分野にわたる高度なテスト サービスに対する強い需要によって促進されています。大手テクノロジー企業と世界的な試験サービスプロバイダーの存在が、デジタルプラットフォームの継続的な革新と相まって、この地域の市場拡大をさらに支えています。

米国の検査分析サービス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約130億6,000万米ドルと概算でき、世界の試験分析サービス市場で大きなシェアを占めます。アジャイル開発、DevOps プラクティス、およびサイバーセキュリティテストは持続的な需要を促進しています。

ヨーロッパ

欧州は今後数年間で着実な成長を記録し、2026年までに評価額106億1,000万米ドルに達すると予測されています。市場は、特にBFSIおよび公共部門のアプリケーション全体で、ソフトウェアの信頼性、データ保護、法規制順守に対する企業の関心の高まりによって支えられています。政府支援のデジタル化プログラムと企業の近代化への取り組みは、この地域全体での試験分析サービスに対する持続的な需要に貢献しています。

英国の検査分析サービス市場

2026 年の英国市場は約 21 億 4,000 万ドルと推定され、世界収益の約 5.0% に相当します。

ドイツの検査分析サービス市場

ドイツの検査分析サービス市場は、2026 年に 24 億米ドルに達すると予測されており、これは世界売上高の約 5.6% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 116 億 8,000 万米ドルに達すると推定されており、市場で最も急成長している地域の 1 つとしての地位を確保します。急速なデジタル変革、IT アウトソーシング サービスの拡大、クラウド プラットフォームの採用の増加が、この地域の主要な成長原動力となっています。

この地域では、インドと中国はともに2026年にそれぞれ1億4,000万米ドルと2億6,000万米ドルに達すると推定されている。

日本の検査分析サービス市場

2026 年の日本市場は約 20 億 1,000 万ドルと推定され、世界収益の約 4.7% を占めます。政府主導の強力なデジタル変革プログラムと企業の近代化への取り組みが市場の成長を支えています。

中国の検査分析サービス市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約34億8,000万米ドルと推定され、世界市場の約8.1%を占める。

インドの検査分析サービス市場

2026 年のインド市場は約 24 億 3,000 万ドルと推定され、世界市場の約 5.7% を占めます。

南米、中東、アフリカ

南アメリカ、中東およびアフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、企業のデジタル化とクラウド導入の増加により、2026 年には評価額が 18 億 1,000 万米ドルに達すると予想されています。政府主導のデジタル変革への取り組みとITインフラへの投資が中東とアフリカ市場を牽引しています。

GCC試験分析サービス市場

GCC 市場は 2026 年に約 10 億 6,000 万米ドルに達すると予測されており、世界市場の約 2.5% に相当します。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために、自動化およびデジタル品質エンジニアリング機能の拡大に注力する

この市場は適度に統合された市場構造を示しており、複数の大手多国籍 IT サービスプロバイダーと、専門のテストおよび品質エンジニアリング会社が存在します。 Accenture、Tata Consultancy Services、Infosys、Capgemini などの大手企業は、幅広いサービス ポートフォリオ、グローバルな配信ネットワーク、強力な企業顧客ベースにより、市場の大きなシェアを占めています。これらの企業の重要な地位は、自動テスト、クラウドベースのテスト プラットフォーム、AI 対応の高品質エンジニアリング ソリューションへの継続的な投資によって支えられており、世界的なテスト分析サービス市場の成長に貢献しています。

クラウド テスト業界で起こっている変化に対応して、企業はサービス ポートフォリオの拡大、クラウド サービス プロバイダーとのパートナーシップの確立、業界固有のテスト サービスの開発によってサービスを差別化する戦略を策定しています。合併、買収、戦略的提携の利用は、企業が地理的な範囲と技術的専門知識を高めるのにも役立ちます。これらすべての活動は、クラウドベースのテスト サービス市場の継続的な成長に貢献します。

プロファイルされた主要なテスト分析サービス会社のリスト

- Accenture plc (Ireland)

- Tata Consultancy Services Limited (India)

- Infosys Limited (India)

- Capgemini SE (France)

- IBM Corporation (U.S.)

- Cognizant Technology Solutions Corporation (U.S.)

- HCL Technologies Limited (India)

- Wipro Limited (India)

- DXC Technology Company (U.S.)

- Tech Mahindra Limited (India)

主要な産業の発展

- 2025年9月: OpenAI は、テストおよび展開機能を強化するために、製品テストおよび実験プラットフォーム Statsig の買収を発表しました。この動きは、最新のソフトウェア開発エコシステム内で高度なテストおよび実験ツールへの投資が増加していることを浮き彫りにしています。

- 2025年8月: AI 主導のテスト ソリューションを専門とするチェンナイに拠点を置くソフトウェア テストのスタートアップ企業が、米国に拠点を置く VideoDB に買収されました。この買収は、自動化主導のテスト機能を強化し、テクノロジー主導のテスト サービスの提供を拡大することを目的としています。

- 2025年6月: Witbe が Agentic の開始を発表AI(人工知能)ビデオおよびデジタル サービスのインテリジェントな自動化と高度なテスト機能に重点を置いたソリューションです。このソリューションは、複雑なデジタル環境全体でのリアルタイム監視と自動テストの効率を向上させるように設計されています。

- 2024年9月:SGSとビューローベリタスは、大規模な世界的な試験および認証のスペシャリストの設立を目的とした合併の可能性に関する協議を終了しました。この開発は、より広範なテストおよび品質サービスのエコシステム内で進行中の統合への関心と競争力学を浮き彫りにしています。

- 2024年3月:シノプシスは、ソフトウェア整合性およびテスト事業部門をプライベートエクイティ会社のクリアレイク・キャピタルおよびフランシスコ・パートナーズに売却したことを発表しました。この取引は、ソフトウェアテストおよび品質保証ソリューションに対する戦略的再編と継続的な投資関心を反映しています。

- 2023年11月: Xoriant は、ソフトウェア テストおよび品質エンジニアリング能力を強化し、欧州市場での存在感を拡大するために、ラトビアに本拠を置く TestDevLab を買収しました。この買収は、グローバルなテスト サービス ポートフォリオと配信フットプリントを強化するという Xoriant の戦略をサポートします。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.6% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | サービスタイプ、エンドユーザー、展開モデル、および地域別 |

サービスの種類別 | · 機能テスト · パフォーマンステスト · セキュリティテスト · 自動化テスト · その他 |

エンドユーザー別 | · IT & テレコム · BFSI ・ 健康管理 · 小売と電子商取引 · その他 |

導入モデル別 | · クラウドベース · オンプレミス |

地域別 | · 北米 (サービス タイプ、エンド ユーザー、導入モデル、および国別) o 米国 (展開モデル別) o カナダ (展開モデル別) o メキシコ (展開モデル別) · ヨーロッパ (サービス タイプ、エンド ユーザー、導入モデル、および国別) o ドイツ (展開モデル別) o 英国 (展開モデル別) o フランス (展開モデル別) o イタリア (展開モデル別) o ヨーロッパのその他の地域 · アジア太平洋 (サービス タイプ、エンド ユーザー、導入モデル、および国別) o 中国 (展開モデル別) o 日本 (展開モデル別) o インド (展開モデル別) o 韓国 (展開モデル別) o その他のアジア太平洋地域 · 南アメリカ (サービス タイプ、エンド ユーザー、導入モデル、および国別) o ブラジル (展開モデル別) o アルゼンチン (展開モデル別) o 南アメリカのその他の地域 · 中東とアフリカ (サービス タイプ、エンド ユーザー、導入モデル、国別) o GCC (展開モデル別) o 南アフリカ (展開モデル別) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 409 億米ドルで、2034 年までに 637 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 152 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.1% の CAGR を示すと予想されます。

サービスの種類別では、機能テスト部門が市場をリードすると予想されます。

アプリケーションの複雑さの増大とアジャイル/DevOps リリース サイクルの迅速化により、市場の需要が高まっています。

Accenture、Tata Consultancy Services、Infosys、Capgemini が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。