貨物バン市場規模、シェアおよび業界分析、車両サイズ別(小型貨物バン、中型貨物バン、大型貨物バン)、推進力別(ICEおよび電気)、用途別(ラストマイル配送および電子商取引、物流および貨物輸送、建設および公益事業、コールドチェーン/冷蔵輸送、その他)、販売チャネル別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

カーゴバン市場規模と今後の見通し

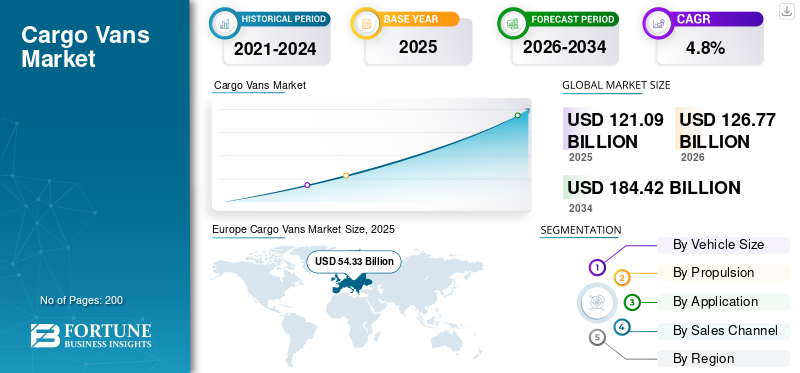

世界の貨物バン市場規模は、2025年に1,210億9,000万米ドルと評価されています。市場は2026年の1,267億7,000万米ドルから2034年までに1,844億2,000万米ドルに成長すると予測されており、予測期間中に4.8%のCAGRを示します。2025年、欧州は貨物用バン市場で44.86%の市場シェアを占め、同市場を支配した。

世界市場は、商用環境で物品を移動するために使用される貨物中心の車両の世界的な需要をカバーしています。これらの車両は通常、小型商用車として分類され、輸送およびサービス活動をサポートするために企業によって購入されます。貨物バンは、小包、工具、温度管理された商品を都市や地方の回廊を越えて輸送するための密閉された安全なスペースを提供するため、現代の商業の中心に位置しています。市場は従来型と内燃モデルを含む新しいパワートレインの両方に及びます。電気自動車フリートがパフォーマンス要件と規制および持続可能性の目標のバランスをとるため、このカテゴリーに属します。

今後数年間で、この業界は、電子商取引の成長、配達時間の厳格化、密集地域での商品の移動方法を再構築する都市レベルのアクセス制約など、3つの実際的な要因を中心に進化するでしょう。これらの変化は、貨物バンが都市部の物流環境で高頻度の配送業務を可能にするラストマイル配送ソリューションに対する需要の高まりに直接関係しています。同時に、企業はテレマティクス、ルートの最適化、予知保全を通じて車両管理を最新化し、バンを技術の進歩に支えられたコネクテッド・ワーク資産に変えています。

運用の回復力ももう 1 つの成長の手段です。世界のサプライチェーンがより複雑になるにつれ、荷主やサービス会社は配送の信頼性を維持するために車両を拡大しており、さまざまなルートプロファイルにわたって迅速に配備でき、コスト効率よく走行できる車両の需要が高まっています。車両のサイズも重要です。中型バンは積載量、駐車の実用性、利用効率のバランスをとることが多いですが、一部のアプリケーションでは、地域の規制やデューティサイクルに応じて、トン以上の積載量クラスのより重い構成が必要です。

予測期間中、バン市場は電動化政策、運営コストの最適化、商業配送ネットワークの拡大に支えられ、着実に成長すると予想されます。メルセデス・ベンツやフォード・モーターなどの大手OEMは、車両顧客を獲得し稼働時間を改善するために、製品ラインナップとデジタルサービスを拡大している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貨物バン市場の動向

接続されたテレマティクスとデータ プラットフォームが車両の生産性を変革

決定的な傾向は、使用率と稼働時間を向上させるコネクテッド ビークル サービスの拡大です。車両はクラウド プラットフォームを導入して、エネルギー使用量、ドライバーの行動、メンテナンス スケジュール、ルートのパフォーマンスをほぼリアルタイムで追跡しています。これにより、フリート管理が強化され、計画外のダウンタイムが削減され、サービス品質を損なうことなく拡張がサポートされます。技術の進歩が広がるにつれ、特に大規模な複数都市の配送ネットワークを管理する通信事業者にとって、接続性が購入の推進要因となっています。

- たとえば、2024 年 9 月にフォード プロはソフトウェア プラットフォームのアップデートについて説明し、大規模なコネクテッド ビークル データと商用稼働時間を向上させるために設計されたツールから構築されたフリート最適化機能を強調しました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電子商取引の拡大とラストワンマイル配送ソリューションに対するインセンティブが市場需要を加速

電子商取引の急速な成長により、都市部および準都市部全体で荷物の量が直接増加し、構造的な拡大を引き起こしています。商用車艦隊。同時に、さまざまな政府がラストワンマイル配送ソリューションに対するインセンティブを導入し、車両の近代化とクリーンな車両の導入を奨励しています。これらの措置は、ラストワンマイル配送ソリューションに対する需要の高まりを支援し、企業が貨物バンの収容能力を拡大するよう促しています。配送スケジュールが短縮され、ルート密度が増加するにつれて、事業者は高頻度の配送業務を管理するために信頼性の高い車両を必要とし、その結果、予測期間中に需要が継続的に増加します。

- たとえば、2024年1月、ACEAは、主要市場における持続的な物流活動と買い替え需要を反映して、EUのバン登録台数が2024年に1,586,688台に増加したと報告した。

市場の制約

高額な前払い費用と充電準備状況 フリートへの移行が遅い

主要な制約は、バッテリー電気貨物バンの初期費用が高いことと、営業運転のための車両基地と公共充電の準備が不均一であることです。フリートは多くの場合、購入を拡大する前に、充電器、電気設備のアップグレード、新しいプロセスに投資する必要があります。使用率が厳しい地域では、燃料節約よりもダウンタイムのリスクが重要であり、導入が遅れています。これは、政府のインセンティブが限られている場合、またはインフラストラクチャの構築が航空機の拡張ニーズに遅れている場合に特に当てはまります。

- たとえば、2025年4月にAP通信は、予想よりも弱い需要と高在庫を理由にGMがカナダでのBrightDrop生産を一時的に停止し、電気商用車の採用が不安定であることを示したと報じた。

市場機会

商用EVクレジットとポリシーサポートが車両の近代化を支援

大きなチャンスは、総所有コストを削減し、フリート調達を迅速化する政策支援から生まれます。多くの市場では、クリーンな商用車の導入を促進するために、政府の奨励金や対象を絞った商業クレジットを活用しています。これらのプログラムにより、電動バンがより手頃な価格になり、コンプライアンスと運用経済性を向上させながら車両の近代化を支援します。時間の経過とともに、インセンティブは充電とサービスのエコシステムへの投資も呼び込み、予測期間中の貨物バン市場の成長を強化します。

- たとえば、2026 年 2 月に、IRS は、資格のある企業は IRC 45W に基づいて商用クリーン ビークル クレジットを請求できると述べ、資格のある商用車には最大 40,000 米ドルのクレジットが付与されます。

市場の課題

サプライチェーンの混乱により生産と配送が不確実になる

永続的な課題は、特にサプライチェーンの脆弱性です。半導体最新のバンや安全システムに必要な電子機器も含まれます。需要が健全な場合でも、メーカーは車両の供給を遅らせ、受注残を生み出し、車両顧客のコストを上昇させる生産ボトルネックに直面する可能性があります。この不確実性により、大規模車両の調達計画が複雑になり、事業者が車両をアップグレードする代わりに寿命を延ばすことを強いられ、市場の勢いが鈍化する可能性があります。

セグメンテーション分析

車両サイズ別

積載量と都市での実用性のバランスをとる中型バンが優勢

車両サイズに基づいて、市場は小型貨物バン、中型貨物バン、大型貨物バンに分類されます。

中型バンは、都市物流において強力な貨物量、容易な操作性、高い利用率を実現するため、先頭に立っている。これらは混合ルート、密集した中心部、郊外への降下に適しており、フリートや中小企業にとってコスト効率の高い運用を維持します。柔軟な装備オプションは、工具、小包、温度管理された商品をサポートします。多くの市場で、これらのプラットフォームは、コンパクトな荷物から規制トンおよび 3 トンを超えるデューティ サイクルに至るまでのペイロードのニーズに対応します。

- たとえば、2024 年 3 月、ステランティスは複数のブランドにわたるリニューアルされた Pro One バン ラインナップを披露しました。これは、中型プラットフォームがプロやフリートのバイヤーにとっていかに中核製品であり続けるかを反映しています。

大型貨物バン部門は、予測期間中に 5.9% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進力による

ICE が最もシンプルでリスクの低いフリートの選択であり続けて優勢

推進力に基づいて、市場は ICE と電動に二分されます。

ICE 貨物バンは、給油ネットワークが成熟し、取得コストが低くなり、充電の制約を受けることなく高い稼働率を維持できるため、引き続き主流となっています。多くの通信事業者は、予測可能な範囲、迅速な対応、幅広いサービス カバレッジを必要としています。これらは、ICE モデルが今日提供しています。電化が拡大しても、充電インフラにまだ投資できない長距離路線や小規模な車両にとっては、ICE は依然として不可欠です。

- たとえば、2025 年 1 月に ACEA は、EU 2024 登録台数においてディーゼル バンのシェアが 84.5% に達した一方、充電式バンは 6.1% に低下し、ICE の優位性が確認されたと報告しました。

電気セグメントは、予測期間中に 14.1% の CAGR で成長すると予想されます。

用途別

小包密度の上昇によりラストワンマイル配送が主流に

アプリケーションに基づいて、市場はラストマイル配送と電子商取引、物流と貨物輸送、建設と公共事業、コールドチェーン/冷蔵輸送など。

小包ネットワークでは頻繁な停車、タイトなスケジュール、都市部への信頼できるアクセスが必要となるため、ラストワンマイルの配送と電子商取引がリードします。貨物バンはこの作業の標準ツールであり、ラストマイル配送ソリューションに対する需要の高まりに関連した高頻度の配送業務を可能にします。オンライン小売が拡大し、配送期間が縮小するにつれて、車両の生産能力が増加し、車両の交換が迅速化され、このセグメントの世界的な優位性が強化されています。

- たとえば、メルセデス・ベンツは2025年12月、チャールストン工場が500万台目のスプリンターとして全電気式のエスプリンターを製造し、フェデックスに引き渡したと述べ、配送車両の優先順位を強調した。

ラストマイル配送および電子商取引セグメントは、予測期間中に 6.1% の CAGR で成長すると予想されます。

販売チャネル別

フリートが直接購入とサポートを好むため、OEM が優勢

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

大規模なフリートが一貫した仕様、保証範囲、調整されたサービス サポートを求めて直接購入するため、OEM 販売が大半を占めています。直接の OEM 関係は、フリートが急速に拡大する場合に重要となる、資金調達、設備の改善、稼働時間プログラムにも役立ちます。接続性とサービス バンドルが拡大するにつれて、OEM チャネルは、商用顧客の運用リスクを軽減する統合された車両とソフトウェアのパッケージを提供することで、さらなる利点を獲得します。

- たとえば、2025 年 3 月、フォード プロは電動トランジット モデルをフォード プロのソフトウェア、充電、サービス ソリューションとリンクさせ、車両が断片的な購入よりも OEM 主導のパッケージを好む理由を強化しました。

OEM セグメントは、予測期間中に 4.9% の CAGR で成長すると予想されます。

貨物バン市場の地域展望

世界市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

ヨーロッパ

[6ねにぃぎT]

貨物はヨーロッパが優勢だったバン市場2025年には543億3,000万米ドルでシェアを拡大し、2024年も524億9,000万米ドルでトップシェアを維持した。貨物バンは多くの中小企業や配送ネットワークにとってデフォルトの作業車両であり、密集した都市と成熟した専門的なバンのエコシステムに支えられており、ヨーロッパがリードしています。強力な商用交換サイクルと幅広い製品選択肢により、都市物流における高い利用率が維持されています。政策の方向性と政府のインセンティブも車両の近代化と技術のアップグレードを推進し、予測期間を通じてリーダーシップを維持します。

- 例えば、2025年1月、ACEAは、2024年のEUの新車バン販売台数が1,586,688台に達し、主要市場全体で増加し、バン需要における欧州の構造的優位性を強化したことを確認した。

ドイツの貨物バン市場

2025 年のドイツの市場規模は約 121 億米ドルと記録され、世界収益の約 10.0% を占めます。

英国の貨物バン市場

2025 年の英国市場規模は約 87 億 5,000 万ドルと評価され、世界収益の約 7.2% を占めます。

アジア太平洋地域

アジア太平洋地域は、2026 年に 418 億 3,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。アジア太平洋地域の拡大は、産業の成長、急速な都市化、電子商取引の成長に伴う配送エコシステムの急速な拡大によって支えられています。地元の製造拠点がサプライチェーンを強化する一方で、都市は商品の効率的な移動を優先します。政策が強力な地域では電動化が進み、車両の統合により充電の実現可能性が向上し、商用バンに長期的な勢いが生まれます。

中国の貨物バン市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約250億ドルに達し、世界市場の約20.6%を占めると予想されている。

インドの貨物バン市場

2025 年のインドの市場価値は約 29 億米ドルと評価され、世界収益の約 2.4% を占めます。

北米

北米は今後数年間で4.9%の成長率を記録し、2026年までに評価額89億1,000万米ドルに達すると予測されています。北米は車両の更新、生産性を重視したデジタル化、小包ネットワークの拡大を通じて成長します。大手事業者は、コネクテッドフリート管理と電化政策に支えられ、ルート密度と拠点運営のためにバンを標準化する傾向が強くなっています。米国は依然として主要な原動力であり、主要な OEM およびフリート プログラムが調達を形成しています。カリフォルニア州の規制経路は、経営計画と ZEV 導入スケジュールにも影響を与えます。

米国の貨物バン市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2025年に約66億米ドルと推定され、これは世界市場の約12.5%に相当します。

世界のその他の地域

世界のその他の地域の成長は、物流とサービス車両の近代化によって促進され、不均一ではありますが、プラスとなっています。ラテンアメリカでは、電子商取引の普及が拡大し、都市配送ネットワークが成熟するにつれて、商用車両が段階的にアップグレードされています。コスト感度は依然として高いため、選択的な電動化のパイロットが増加しているにもかかわらず、手頃な価格、耐久性、およびサービス範囲の形状には、プレミアム機能以上のものが求められています。

競争環境

主要な業界プレーヤー

フリート中心のプラットフォームと電動化が市場での競争優位性を形成

世界市場における競争は、商用ユーザー向けに大容量プラットフォーム、信頼できるアフターサポート、強力なエコシステム パートナーシップを提供できるメーカーによって主導されています。成功するための戦略は、コネクテッド サービス、稼働時間の保証、フリート向けの統合された充電または燃料ソリューションなど、ライフサイクル全体の価値にますます重点を置いています。企業はまた、リスクを軽減し、商業需要が急増したときの対応力を向上させるために、地域の製造拠点を強化しています。

大手 OEM は、複数のボディ スタイルと積載量のニーズをサポートするモジュール式車両アーキテクチャに投資し、小包配送と特殊なユースケース (公共事業、冷蔵輸送、サービス車両) の両方に対応できるようにしています。製品ポートフォリオはICEとの両方で拡大しています。バッテリーしかし、競争力は多くの場合、バンドルされたメンテナンス、予測診断、顧客フリート システムとのプラットフォーム レベルの統合などのソフトウェアとサービスによってもたらされます。このため、メーカーは車両を販売するだけでなく、エンドツーエンドの商用製品を構築する必要があります。

商用車のリーダー企業はまた、物流事業者、アップフィッター、充電プロバイダーとのパートナーシップを通じて競争し、大規模な車両のより迅速な導入を可能にしています。フリート購入者は耐久性、修理ネットワーク、残存価値を優先するため、ブランド力と信頼が非常に重要です。並行して、企業は、混雑したバンセグメントで差別化を図るために、生産性機能、運転支援、接続性、積載エリアの設計、エネルギー効率の改善を続けています。

- たとえば、2025年3月、フォード・プロは現在、トランジットファミリー全体で電動化モデルを提供し、まったく新しいE-トランジットクーリエの生産を開始し、フリートに特化した機能を拡大していると述べた。

プロファイルされた主要な貨物バン会社のリスト

- メルセデス・ベンツ グループ(ドイツ)

- フォード・モーター・カンパニー(私たち。)

- ステランティス(オランダ)

- ルノー グループ (フランス)

- フォルクスワーゲン商用車(ドイツ)

- トヨタ自動車株式会社(日本)

- 日産自動車株式会社(日本)

- ゼネラルモーターズ(米国)

- イヴェコグループ(イタリア)

- ヒュンダイモーターカンパニー(韓国)

主要な産業の発展

- 2026 年 2 月:IRS は、IRC 45W に基づく商用クリーン ビークル クレジットに関するガイダンスを発行し続け、商用 EV 導入の経済性をサポートしました。この種の政策支援は、OEM の商品化計画に影響を与えます。電気バン。

- 2026 年 1 月:PlusAI は、南ヨーロッパ初のレベル 4 自動運転トラック導入プログラムにおける IVECO とのパートナーシップの拡大を発表しました。この発表は、OEM と自律型ソフトウェア プロバイダーの間の協力が拡大していることを示しています。

- 2025 年 5 月:Kia は、PBV アプローチをサポートする専門家ネットワークの計画を含む、PV5 および商用車戦略を英国で公に紹介しました。これは、起亜自動車が欧州で電気商用車に計画的に参入することを意味する。

- 2025 年 4 月:ステランティスは、物流およびプロのフリート顧客からの持続的な需要に応えるため、欧州の主要製造施設で Pro One 商用バンシリーズの生産能力を拡大すると発表した。この動きにより、プジョー、シトロエン、オペル、フィアット プロフェッショナルのカーゴ バン ブランド全体での供給可能性が強化されます。

- 2025 年 3 月:フォード・プロは、ラストワンマイルの配送業務で使用される小型電気貨物バンに対する需要の高まりをターゲットとして、ヨーロッパで全電気式のE-Transit Courierの生産拡大を発表した。この動きはフォードの商用電動化戦略を支援するものである。

- 2025 年 3 月:Ford Pro は、稼働時間を最大化するように設計されたソフトウェア、充電、サービス ソリューションとバンの統合を強調しました。これにより、車両が需要を増加させる「車両 + エコシステム」モデルが拡大します。

- 2025 年 1 月:米国郵政公社は、E-Transit車両や充電インフラ計画など、電化に向けた調達手順を明らかにした。これにより、商用 EV 導入のための大規模な公共部門の参考プログラムが創設されました。

レポートの範囲

世界の貨物バン市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両サイズ、推進力、用途、販売チャネル、地域別 |

| 車両サイズ別 |

|

| 推進力による |

|

| 用途別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 1,210 億 9,000 万米ドルで、2034 年までに 1,844 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 543 億 3,000 万米ドルでした。

市場は、予測期間中に 4.8% の CAGR を示すと予想されます。

中型貨物バン部門が車両サイズで市場をリードしました。

電子商取引の拡大とラストワンマイル配送ソリューションのインセンティブが世界市場を牽引しています。

メルセデス・ベンツ・グループ、フォード・モーター・カンパニー、ステランティス、ルノー・グループは、市場のトッププレーヤーの一部です。

2025 年にはヨーロッパが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート