貨物輸送市場規模、シェアおよび業界分析(輸送手段別(航空、水路、道路、鉄道)、サービスタイプ別(国際および国内)、出荷タイプ別(LCL/LTLおよびFCL/FTL)、業界別(製造、自動車、医薬品・ヘルスケア、日用消費財、その他)、および地域予測、2026~2034年)

主要市場インサイト

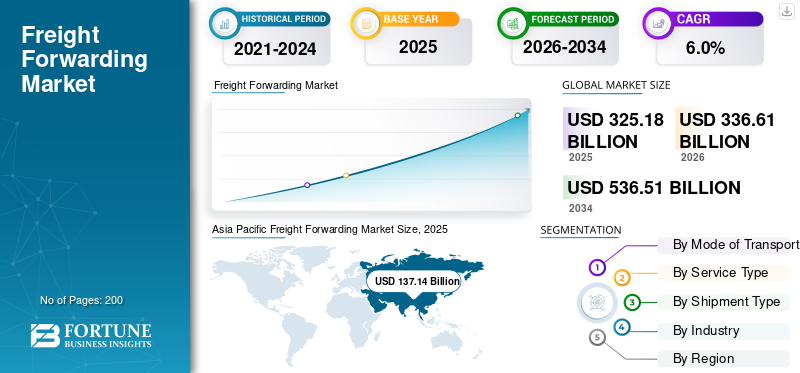

世界の貨物輸送市場規模は2025年に3,251億8,000万米ドルと評価され、2026年の3,366億1,000万米ドルから2034年までに5,365億1,000万米ドルに成長すると予測されており、予測期間中に6.0%のCAGRを示します。アジア太平洋地域が市場を支配し、2025 年には市場シェアの 42.17% を占めました。

貨物輸送は、国内または海外の拠点間での商品の移動を計画、調整、管理する物流サービスです。これには、輸送の予約、通関、書類作成、混載、倉庫保管、リスク管理が含まれ、さまざまな輸送モードにおけるタイムリーでコスト効率の高い、準拠した配送の確保が含まれます。この市場は、世界貿易の増加、電子商取引の成長、サプライチェーンのデジタル化、複合一貫輸送の需要、国境を越えた物流のニーズ、インフラの改善、そしてコスト効率、信頼性、スピード、付加価値の高い物流サービスへの注目の高まりによって牽引されています。

市場の主要プレーヤーには、DHL Global Forwarding、Kuehne + Nagel、DSV、DB Schenker などがあります。これらの企業は、マルチモーダルネットワークの拡大、デジタルプラットフォームの強化、追跡の改善、そして効率的な世界的な貨物の移動をサポートする自動化、倉庫保管、通関サービスへの投資によって競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貨物輸送市場の主なポイント

- 2025年の市場規模:3,251億8,000万米ドル

- 2026年の市場規模:3,366億1,000万米ドル

- 2034年の予測市場規模:5,365億1,000万米ドル

- CAGR:2026年~2034年で6.0%

- 2025年にはアジア太平洋地域が貨物輸送市場を支配し、42.17%のシェアを占めました。

- 輸送モード別では水路がリードしました。費用対効果の高いバルク貨物輸送のため。

- 国際貨物輸送は、国境を越えた貿易活動の増加により、サービスタイプのセグメントで支配的になりました。

アジア太平洋

アジア太平洋は2025年に1,371億4,000万米ドルを稼ぎ出し、最大の地域であり続けました。市場シェアは42.17%です。

ヨーロッパ

ヨーロッパは、強力な複合一貫輸送ネットワークと輸出活動に支えられ、2番目に大きな市場シェアを占めています。

北米

北米は、高度な物流インフラと拡大する国境を越えた貿易に牽引され、安定した成長を維持しています。

米国

この市場は、広範な国際貿易、主要港、および物流インフラへの継続的な投資の恩恵を受けています。

日本

貨物輸送需要は強力な製造業生産、輸出活動、高度な物流システムに支えられています。

続きを読む

市場ダイナミクス

市場の推進力:

世界貿易の拡大により市場の需要が強化

世界の貿易量が着実に増加しているため、効率的な貨物輸送サービスのニーズが高まり続けています。ビジネスが国際的に拡大するにつれて、信頼性の高い国境を越えた輸送、通関管理、複合物流ソリューションに対する需要が高まっています。製造業、国際調達、地域の生産拠点の成長により、貨物の動きがさらに加速します。貨物運送業者は、複雑な文書の処理、ルートの最適化、サプライ チェーンの調整から恩恵を受けます。この拡大する世界貿易エコシステムにより、航空、海、道路、鉄道ネットワークにわたる転送サービスの要件が大幅に高まります。世界貿易機関(WTO)は2025年10月、2025年上半期の世界の商品貿易量が前年同期比4.9%増加したと報告した。

市場の制約:

高い物流コストが市場の成長を制限する

燃料価格、コンテナ料金、倉庫保管料、労働力不足、港湾混雑などの運営経費の上昇により、貨物運送業者のコスト構造が上昇しています。こうしたコストの上昇により収益性が低下し、フォワーダーが顧客に競争力のある価格を提供することが困難になる可能性があります。中小規模のプレーヤーは、通信事業者との交渉力が限られているため、プレッシャーの増大に直面しています。さらに、コスト重視の貿易環境において荷主が物流支出に対してより慎重になっているため、世界的な運賃の変動と予測不可能な経済状況により成長が制限されています。 2025年9月、UNCTADは世界の海運が多大な脱炭素化コストに直面していると報告し、2024年には海上温室効果ガス排出量が5%増加し、代替燃料を使用できる船舶は世界の船舶のわずか8%であると指摘した。

市場機会:

デジタル サプライ チェーン プラットフォームは変革的な成長の可能性をもたらします

デジタル物流プラットフォームの急速な導入は、貨物運送業者にとって大きなチャンスとなります。自動化された文書化、AI ベースの需要予測、リアルタイム追跡、 予測分析顧客に対する透明性を高めながら業務を合理化します。クラウドベースの貨物マーケットプレイスにより、運送業者の選択と価格設定の正確さが向上します。デジタル化を採用しているフォワーダーは、より迅速な見積もり、最適化されたルーティング、可視性の向上を提供して、競争力を強化できます。世界の荷主がテクノロジー主導の物流を優先する中、高度なデジタル機能を導入している運送業者は、新たなビジネスを獲得し、より効率的で拡張性のあるサービスを提供できます。これにより、世界の貨物輸送市場の成長が促進されます。 2025年5月、日本通運ホールディングスは、注文と出荷の管理を一元化し、輸送モード全体でリアルタイムの可視性を提供し、エンドツーエンドのサプライチェーンプロセスを最適化し、事業継続性と費用対効果を確保するためのリスク管理を提供する包括的な物流サービスである新サービスNX Lead Logistics Solutionsを開始しました。

貨物輸送市場の動向:

市場の進化を形作るために複合一貫物流ソリューションの利用が増加

世界のサプライチェーンは、輸送時間の短縮、信頼性の向上、混乱の管理を目的として、複合物流へと移行しています。貨物運送業者は、コストと配送パフォーマンスを最適化するために、航空と海、船と鉄道、道路と鉄道の組み合わせをますます統合しています。顧客は、港の遅延、輸送能力の不足、地政学的な不確実性を乗り越えるために、柔軟な輸送オプションを求めています。この傾向により、運送会社はモーダルパートナーシップを拡大し、調整のためのテクノロジーに投資し、より回復力のある輸送ルートを設計する必要があります。複合一貫物流は、現代の運送業務における決定的なトレンドとして浮上しています。 2025年9月、ガルフテイナーは複合物流ネットワークの拡大を発表し、エティハド鉄道を介して海、陸、そして将来の鉄道ルートを結ぶ新しいハブと内陸コンテナ基地を開設した。

市場の課題:

サプライチェーンの混乱は継続的な運営上の課題を引き起こす

貨物運送業者は、港湾閉鎖、自然災害、地政学的緊張、労働ストライキ、設備不足など、予測不可能なサプライチェーンの混乱による継続的な課題に直面しています。このような混乱により、輸送スケジュール、貨物輸送量、価格に変動が生じます。フォワーダーは常に計画を調整し、貨物のルートを変更し、顧客の期待を管理する必要があるため、業務上のプレッシャーが増大します。これらの課題には、より強力な緊急時対応計画、リアルタイムの可視化ツール、および多様なトランスポート ネットワークが必要です。予測不能な状況が続くことは、安定的かつ効率的な貨物輸送業界の運営を維持する上で依然として大きな障害となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

交通手段別

コスト効率の高いバルク貨物輸送により水路セグメントの需要が拡大

輸送手段に基づいて、市場は航空、水路、道路、鉄道に分類されます。

水路は、大型、重量、バルク貨物を長距離輸送する際の優れたコスト効率により、市場で依然として主要な輸送手段です。世界貿易は、コンテナ輸送、エネルギー商品、原材料の海上ルートに大きく依存しています。広範な港湾インフラ、船舶の収容能力の向上、最適化された航路により、その優位性が強化されています。海上輸送は輸送時間が遅いにもかかわらず、比類のない拡張性と炭素排出量の削減を実現します。国際商取引におけるその強力な役割により、安定した需要が保証され、水路が最も広く利用されている輸送手段となっています。

このルートにより、湾岸と東アフリカ間のより迅速で信頼性の高い貿易が可能になり、従来のボトルネックを回避し、地域の接続性とサプライチェーンの回復力を大幅に強化します。航空貨物輸送は、効率的な物流、迅速な配達、高価値で時間に敏感な商品に対する需要の高まり、航空貨物輸送能力の向上とデジタル物流ソリューションに支えられた国境を越えた電子商取引の出荷の拡大により、予測期間中に大幅な成長が見込まれています。

サービスの種類別

世界貿易ネットワークの拡大で国際貨物輸送業界がリード

サービスの種類に基づいて、市場は国際と国内に分類されます。

企業が国境を越えた業務を拡大するにつれ、国際貨物輸送が市場の大半を占めており、世界的な輸送、関税規制の順守、複合一貫輸送の効率的な調整が求められています。国際貿易協定の拡大、輸出入活動、製造のグローバル化により、国際転送サービスへの依存が高まっています。フォワーダーは、エンドツーエンドの可視性を提供しながら、文書、関税、国際規制の管理において中心的な役割を果たしました。

世界的な倉庫保管、海上輸送、航空輸送能力、デジタル通関ソリューションへの投資により、この分野のリーダーシップはさらに強化され、世界中で最も広く需要のあるサービスタイプとなっています。国際セグメントは、国境を越えた電子商取引の急増、グローバル調達の拡大、荷主がシームレスな通関と信頼性の高い国際配送パフォーマンスを保証する、より迅速でデジタル対応の物流ソリューションを求めているため、最も急成長しているセグメントでもあります。 2025 年 8 月、サルダール ヴァラブバイ パテール国際空港 (アーメダバード) の統合貨物ターミナル (ICT) は約 5,000 トンの貨物を処理しました。最初の 1 か月以内に市内の国際航空貨物輸送の 70% 近くを確保し、地域の貨物輸送能力が大幅に向上したことを示しました。

出荷タイプ別

大量出荷とコスト効率でFCL/FTLのリーダーシップを発揮

出荷タイプによって、市場はLCL/LTLとFCL/FTLに分類されます。

FCL/FTL は、荷主にコンテナまたはトラックの全容量を提供し、大量出荷のコスト効率を高めるため、出荷タイプのセグメントで優勢です。企業は、貨物損傷のリスクが軽減され、輸送時間が短縮され、取り扱いが合理化され、混載要件が少なくなるため、FCL/FTL を好みます。このモードは、大量または連続出荷が一般的な製造、自動車、化学、小売のサプライ チェーンで広く使用されています。その信頼性、予測可能なスケジューリング、長距離輸送をサポートする能力により、FCL/FTL は世界的な貨物輸送の主要な選択肢としての地位を確立しています。

2024 年 2 月、カーゴパートナーズはインドからベネルクス地域 (オランダ、ベルギー) への新しいフルコンテナロード (FCL) 輸送サービスを開始しました。インドのマンドラ港またはナバシェバ港から毎週運航されるこのサービスは、標準コンテナ、リーファーコンテナ、オープントップコンテナ、フラットラックコンテナを使用し、ロッテルダムやアントワープなどの目的地までの輸送時間は19〜30日です。中小企業、電子商取引販売者、コスト重視の荷主が、最大積載量を必要とせずに少量の出荷量を柔軟かつ手頃な価格で輸送するために、共有コンテナまたはトラックスペースを選択することが増えているため、LCL/LTL は急速に拡大しています。

業界別

製造業の優位性に応えるグローバルな大量生産と貿易

業界ごとに、市場は製造、自動車、 医薬品 ヘルスケア、日用消費財など。

世界的な生産ネットワークは原材料、部品、完成品の途切れることのない移動に大きく依存しているため、製造業が市場を支配しています。自動車、エレクトロニクス、機械、金属、繊維などの業界では、効率的な複合物流の調整が必要な、一貫した大量の貨物の流れが発生します。メーカーは、在庫管理、ジャストインタイム配送、通関、最適化された国際ルーティングをフォワーダーに依存しています。世界的なサプライチェーンの拡大、ニアショアリング、国境を越えた調達の増加により、セグメント別の需要が増加しています。

医薬品とヘルスケアは、温度管理された物流、一刻を争う医療品の輸送、生物製剤の成長、専門的で信頼性の高い貨物輸送ソリューションを必要とする厳格な規制順守に対する需要の増加により、急速に成長しています。 2025年10月、富士通株式会社はロジスティクスナイト・ジャパン、いすゞ自動車と共同で医薬品・物流統合プラットフォームを構築する実証プロジェクトを発表した。この取り組みにより、ネットワーク全体で温度や在庫を監視し、パレット単位での輸送を可能にし、貨物の効率化を図り、医薬品流通の安定化と廃棄物の削減を目指します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

貨物輸送市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、大規模な製造エコシステム、広範な輸出能力、強力な海上貿易路により、貨物輸送市場を支配しています。中国、インド、日本、韓国、東南アジアが集合して、大量のコンテナ貨物と航空貨物の輸送量を押し上げています。継続的な港湾開発、 デジタル物流 電子商取引の普及と高い電子商取引の浸透により、この地域の地位はさらに強化されます。急速な工業化、サプライチェーンの多様化、アジア域内貿易の増加がこの地域の並外れた成長率に貢献し、アジア太平洋地域が最大かつ最も急速に成長する市場となっています。 2025 年 7 月、CEVA ロジスティクスは、中国の阿羅山口の保税越境電子商取引区域内に、広さ 4,300 平方メートルの新しい国際道路輸送 (TIR) センターを開設しました。

ヨーロッパ

ヨーロッパは、道路、鉄道、航空、主要な港にまたがる相互接続された複合輸送システムにより、貨物輸送市場で 2 番目に大きなシェアを保持しています。自動車、産業機械、化学品、医薬品の輸出活動が活発で、高い貨物量が維持されています。 EU の統一貿易規制と効率的な国境を越えた物流により、市場の安定性が高まります。グリーン物流、自動化、デジタル貨物プラットフォームへの投資により、業務効率が強化されます。

経済変動にもかかわらず、ヨーロッパの確立されたサプライチェーンと戦略的な地理的位置により、ヨーロッパは世界の主要な貨物輸送ハブの 1 つとして保たれています。 2025 年 10 月、L&L Products はポーランドのヴロツワフに、Geodis と共同開発した新しい中央ヨーロッパの物流ハブを開設しました。このハブは、出荷ループごとに輸送時間を最大 10 時間短縮し、配送を迅速化し、より短いルートで CO₂ 排出量を削減し、拡張可能な成長をサポートして、ヨーロッパ全体の回復力とサプライチェーンの効率を向上させることを目指しています。

北米

北米は、特にUSMCAを通じたカナダとメキシコとの堅固な貿易回廊に支えられ、安定した貨物輸送市場の成長を示しています。この地域は、高度な物流インフラ、広範なデジタル導入、製造、自動車、航空宇宙、および高額商品の分野からの強い需要の恩恵を受けています。主要な港、効率的な鉄道ネットワーク、洗練された倉庫により、サプライチェーンの効率が強化されます。電子商取引活動の高まりと国境を越えた配送要件により、さらなる成長が促進されます。この地域の安定した規制環境と自動化および持続可能性ソリューションへの投資は、市場の一貫した成長を維持するのに役立ちます。

米国は、広範な国際貿易活動、高度な物流インフラ、航空貨物と海上貨物への高い依存に支えられ、旺盛な貨物輸送需要を示しています。自動車、航空宇宙、エレクトロニクス、製薬、小売などの主要産業は、一貫した貨物の輸送を推進しています。世界クラスの主要港 空港、統合された鉄道および道路ネットワークにより効率が向上します。

電子商取引の成長、リショアリングの取り組み、カナダやメキシコとの国境を越えた出荷の増加により、国内市場の勢いが強化されています。自動化、デジタル貨物プラットフォーム、持続可能性への継続的な投資により、米国の貨物輸送環境はさらに改善されています。 2025 年 3 月、CMA CGM グループは、米国の海上輸送、物流、サプライチェーンのインフラを強化するために、今後 4 年間で 200 億米ドルの投資を発表しました。

世界のその他の地域

世界のその他の地域では、中東、アフリカ、ラテンアメリカなどの地域が物流回廊、港湾の改修、自由貿易地域に多額の投資を行っており、緩やかではあるものの成長が改善しています。新興消費者市場、輸出の多様化、地域サプライチェーンの接続への注目の高まりが貨物輸送需要を支えています。

世界貿易への参加の拡大、産業活動の活発化、多国籍企業からの関心の高まりが、着実な進歩に貢献しています。政治的不安定やインフラ格差などの課題は依然として存在しますが、市場全体の潜在力は依然として大きいです。 2023年9月、英国に本拠を置くデジタル貨物輸送会社ZencargoはUAEでの事業を開始し、MENA全体に拡大する経済観光省のUAE NextGenFDIプログラムに参加した。

競争環境

主要な業界プレーヤー:

グローバル統合、マルチモーダルな強み、デジタル機能が市場の競争力を定義する

世界の貨物輸送市場は、DHL Global Forwarding、Kuehne Nagel、DSV、および広範な複合一貫ネットワークと高度な物流機能で知られる DB Schenker などの企業によって独占されています。これらの企業は、効率と可視性を向上させるために、デジタル貨物プラットフォーム、自動倉庫、リアルタイム追跡に多額の投資を行っています。戦略的買収、国境を越えたパートナーシップ、海上航空能力の拡大により、同社の世界的な展開が強化されます。 2025年11月、DHLエクスプレス・トルキエとトルキエ輸出業者アセンブリー(TİM)は、輸出業者に28カ国への優遇配送料金と南北アメリカ12カ国からの輸入範囲を提供する大規模な輸出物流パートナーシップを開始した。

プロファイルされた主要な貨物輸送市場会社のリスト:

- DHL グローバル フォワーディング (ドイツ)

- キューネ+ナーゲル (スイス)

- DSV (デンマーク)

- DBシェンカー (ドイツ)

- エクスペディターズ・インターナショナル (米国)

- CH ロビンソン (アメリカ)

- 日本通運ホールディングス(日本)

- 近鉄特急(日本)

- シノトランス社(中国)

- CEVAロジスティクス(フランス)

- ボロレ・ロジスティクス(フランス)

- 郵船ロジスティクス(日本)

- Hellmann Worldwide Logistics (ドイツ)

- ジオディス(フランス)

- アジリティー・ロジスティクス(クウェート)

- マースクロジスティクス (デンマーク)

- フレイトウェイズ国際物流 (UAE)

- BDPインターナショナル(米国)

主要な業界の発展:

- 2025 年 11 月、マヒンドラ ロジスティックスとロレアル インディアは、マディヤ プラデーシュ州インドールに全員が女性で運営される倉庫を開設しました。新しい施設は、ジャバルプル、ボパール、シングラウリなどの市場にサービスを提供し、インド中部全域の流通をサポートし、ロレアルの製品群の補充サイクルの短縮、輸送時間の短縮、在庫管理とフルフィルメントの改善を可能にします。

- 2025 年 9 月、スキャン グローバル ロジスティックス (SGL) は、ムンバイ、チェンナイ、デリーに新しいオフィスを開設してインドに進出し、世界的な拠点を強化しました。また、全国で 15 ~ 20 拠点に拡大する予定です。この拡張により、SGLのマルチモーダル機能が強化され、貿易の流れの拡大をサポートし、統合されたエンドツーエンドの物流ソリューションをインドの急速に発展する製造業、テクノロジー、電子商取引分野にサービスを提供できる立場に立つことができます。

- 2025 年 1 月、Kuehne+Nagel の会社である Apex Logistics は、メキシコの大手航空貨物専門会社である Andes Integración Logística の過半数株式を取得したと発表しました。この契約により、ラテンアメリカにおけるアペックスの存在感が強化され、地域全体での国境を越えた航空貨物、生鮮食品、タイムクリティカルな物流能力が拡大します。

- 2024年12月、DPワールドは2026年までにブラジル全土に新たな貨物輸送事務所を6か所、2025年に4か所、2026年にはさらに2か所開設する計画を立てた。

- 2024 年 12 月、Amazon はインドで Amazon Freight と Amazon Shipping を正式に開始し、市内および都市間の貨物輸送に 5 フィートから 40 フィートの範囲のトラックいっぱいのサービスを提供するとともに、14,000 以上の PIN コードにわたるラストワンマイルの小包配送を提供しました。

レポートの範囲

世界の貨物輸送市場分析は、レポートに含まれるすべての市場セグメントごとに、市場規模と予測に関する詳細な調査を提供します。予測期間中に市場を牽引すると予想される市場ダイナミクスと貨物輸送市場の動向に関する詳細な情報が含まれています。技術の進歩、新製品の発売、主要な自動車業界の動向、そして提携、合併、買収に関する詳細情報も提供しています。また、市場レポートの範囲は、市場シェアと主要事業者のプロフィールに関する情報を含む詳細な競合状況も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

輸送手段別、サービスタイプ別、出荷タイプ別、業界別、地域別 |

|

交通手段 |

|

|

サービスの種類 |

|

|

出荷タイプ |

|

|

業界 |

|

|

地域別 |

北米 (輸送手段別、サービスタイプ別、出荷タイプ別、業界別、および国別)

ヨーロッパ (輸送手段別、サービスタイプ別、出荷タイプ別、業界別、および国別)

アジア太平洋地域 (輸送手段別、サービスタイプ別、出荷タイプ別、業界別、国別)

その他の地域 (輸送手段別、サービスの種類別、出荷の種類別、業界別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3,251 億 8,000 万米ドルで、2034 年までに 5,365 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 1,371 億 4,000 万米ドルでした。

市場は、予測期間中に 6.0% の CAGR を示すと予想されます。

製造業部門が業界の面で市場をリードしました。

世界貿易の拡大により貨物輸送サービスの需要が強化され、市場の成長を推進します。

世界の貨物輸送市場の主要企業には、DHL Express、FedEx Corporation、UPS、SF Express、Aramex が含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。