資産管理市場規模、シェアおよび業界分析、資産タイプ別(代替資産および伝統的資産)、顧客タイプ別(個人および機関投資家)、戦略別(アクティブおよびパッシブ)、業種別(エネルギー、製造、BFSI、小売、政府、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

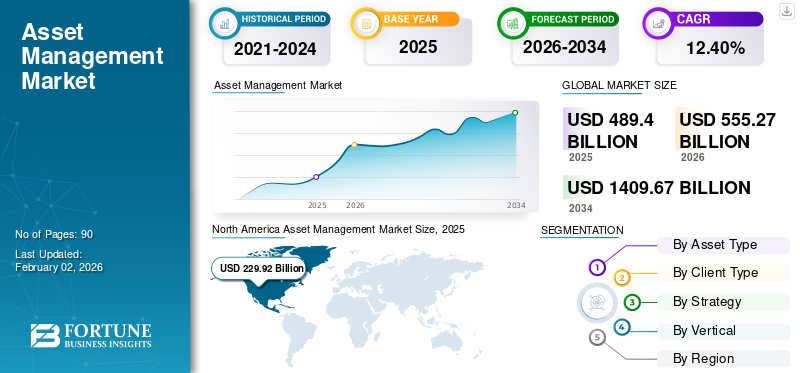

世界の資産管理市場規模は2025年に4,327億7,000万米ドルと評価され、2026年の4,894億米ドルから2034年までに1兆1,220億4,000万米ドルに成長すると予測されており、予測期間中に12.6%のCAGRを示します。北米は、2025 年に市場シェア 47.00% で市場を独占しました。業界の成長は、機関資本の拡大、退職貯蓄の蓄積、オルタナティブ投資の導入、デジタル資産プラットフォーム、規制の透明性、進化するポートフォリオ多様化戦略によって推進されています。

市場とは、機関、個人、企業などの顧客に代わって投資を管理する業界を指します。資産管理会社は、顧客の投資目標やリスク選好に基づいて利益を最大限に活用することを目的として、債券、株式、不動産、オルタナティブ投資など、さまざまな種類の資産を管理する責任があります。市場の主な成長要因には、多様な投資ソリューションの需要を促進する世界的な富の増加、より効率的で個別化された投資戦略を可能にするテクノロジーの進歩、ETFやインデックスファンドなどのパッシブ投資手段の人気の高まりなどが含まれます。

ブラックロック、フィデリティ・インベストメンツ、JPモルガン・アセット・マネジメントなどの資産運用の主要企業は成長戦略を採用している。これらの企業は、複数の地域および投資戦略にわたって膨大な量の資産を管理し、世界市場の全体的な状況を決定しています。

世界の資産管理市場は現代の金融システムの基礎的な柱となっており、収益を求める投資家と長期資金を必要とする企業との間の資本配分を促進します。資産管理には、機関投資家や個人投資家に代わって、株式、債券、不動産、オルタナティブ資産などの金融投資を専門的に管理することが含まれます。

機関投資家は、運用資産(AUM)の点で資産運用業界を支配しています。年金基金、政府系ファンド、保険会社、基金は、ポートフォリオのエクスポージャーの多様化を実現するために、プロの資産運用会社を通じて多額の資本を割り当てています。個人投資家もまた、特にデジタル投資プラットフォームが世界の金融市場へのアクセスを改善するにつれて、急速に拡大しているセグメントの代表です。

世界的な富の蓄積と退職後の貯蓄の増加に伴い、資産管理市場の規模は拡大し続けています。先進国における高齢化などの長期的な人口動態の変化により、専門的に管理される投資ポートフォリオの重要性が高まっています。退職金には、収入の創出と長期的な資本保全のバランスをとる、体系的な投資戦略が必要です。

市場の力学はマクロ経済変数によっても形成されます。金利サイクル、インフレ期待、資本市場のボラティリティは、ポートフォリオ配分戦略に影響を与えます。資産運用会社は、経済情勢の変化に応じて投資アプローチを継続的に調整する必要があります。機関投資家は、過去の実績、リスク管理フレームワーク、運営の透明性、手数料体系などのいくつかの要素に基づいて資産運用会社を評価します。ポートフォリオの多様化、資産配分の専門知識、投資調査能力は依然として競争上の中心的な差別化要因です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ジェネレーティブ AI の影響

AI主導のデータ分析の台頭と投資戦略の強化により市場の成長を促進

生成AIは、より良い投資戦略、データ分析、ポートフォリオの最適化を通じて市場を大きく変えています。これは、企業がソーシャルメディアのセンチメント、ニュース記事、マーケットペーパーなどの大量の非構造化データを処理するのに役立ちます。これは、予測的な認識とともに、より多くの情報に基づいた意思決定を提供するため、便利です。

AI 駆動のシステムは顧客に合わせた投資戦略を生成し、システムが個人の好みやリスク プロファイルに適応すると顧客のフィードバックが向上します。さらに、生成 AI は、コンプライアンス チェックやレポート作成などの日常的なタスクの自動化に役立ち、リスク管理とともに業務効率を向上させます。その結果、資産運用会社は、競争が激化する市場でパフォーマンスを向上させ、コストを削減しながら、よりデータドリブンでカスタマイズされたソリューションを提供できるようになります。

資産運用市場の動向

Fintech スタートアップとのコラボレーションの増加が重要なトレンドと考えられている

市場の企業は、デジタル機能を強化し、イノベーションを促進し、よりカスタマイズされた効率的な投資ソリューションを提供するために、フィンテックの新興企業と徐々に提携しています。これらのパートナーシップにより、従来の企業は大規模な社内開発を行わずに、ロボアドバイザー プラットフォーム、AI 主導の分析、自動コンプライアンス ツールなどの高度なテクノロジーを組み込むことができます。例えば

- ステート ストリートはフィンテック ブロックチェーン スタートアップを活用して資金決済を合理化しトークン化し、運用コストと取引時間を削減しています。この統合により、個人投資家と機関投資家にとっての安全性と透明性も高まります。

フィンテックの専門知識を活用することで、資産管理者は運用を簡素化し、シームレスなデジタル エクスペリエンスを提供し、コストを削減できます。したがって、企業はテクノロジーの分野で主導権を握り、即時かつ需要のあるポリシーを提供することでこれらの期待に応えます。

世界の金融市場が進化し、投資家の期待がより洗練されるにつれて、資産管理市場は構造的な変革を経験しています。資産管理市場の顕著な傾向の 1 つは、特に上場投資信託 (ETF) や指数連動ファンドを通じたパッシブ投資戦略の採用の増加です。機関投資家は、主要な市場指数への多様なエクスポージャーを維持しながら、管理コストを削減するためにパッシブ戦略を組み込むことがよくあります。

もう 1 つの注目すべき傾向は、機関投資家ポートフォリオ内のオルタナティブ資産の急速な拡大です。プライベート・エクイティ、インフラ投資、ヘッジファンド、不動産資産は現在、世界の資産配分に占める割合が増大しています。機関投資家は、ポートフォリオの多様化を強化し、従来の株式市場に伴うボラティリティを軽減するために、オルタナティブ資産をますます追求しています。

デジタル変革は資産管理業界も再構築しています。高度なデータ分析、アルゴリズムによるポートフォリオ構築、および自動化された投資プラットフォームにより、資産管理者は大規模なデータセットを処理し、投資機会をより効率的に評価できるようになります。テクノロジー主導のポートフォリオ管理システムは透明性を高め、リスク監視機能を向上させます。

投資家の行動も成果ベースの投資枠組みへと移行しつつあります。顧客は、資産運用会社が退職所得の創出、資本保全、長期的な成長などの特定の財務目標に合わせてポートフォリオを調整することをますます期待しています。これらの傾向は、世界の金融市場における広範な構造変化を反映しており、分散投資管理ソリューションの戦略的重要性が強化されています。

主要な市場動向

市場の推進力

市場拡大を促進するためにESGと持続可能な投資戦略への注目を高める

環境、社会、ガバナンス(ESG)に対する意識の高まりにより、投資決定が大幅に促進され、資産管理市場の成長に新たな推進要因が生まれています。投資家は、競争力のある財務収益を維持しながら、長期的な環境および社会目標に合わせてポートフォリオを調整するために、持続可能で責任ある投資を徐々に優先させています。例えば、

- バンガードやブラックロックなどの資産運用会社は、2025年までに気候変動に配慮したファンド、グリーンボンド、社会的責任投資ポートフォリオなど、ESGを重視した商品を拡大する計画だ。この拡張は、増大する顧客の需要に応えるのに役立ちます。

ソブリン・ウェルス・ファンドや年金基金などの機関投資家は、ポートフォリオのより多くの割合をESG準拠の資産に割り当てており、アドバイザリー・サービスや専門ファンドの開発を推進しています。この変化により、複数の企業がサステナビリティレポート、ESG分析、インパクト測定ツールを投資プロセスに統合するようになっています。

いくつかのマクロ経済的および構造的要因が、資産管理市場の継続的な拡大に寄与しています。世界的な富の蓄積は、最も重要な推進力の 1 つです。先進国と新興国で家計の資産が増加するにつれ、個人や機関はますます専門的な投資管理サービスを求めています。

退職後の貯蓄の増加も資産管理市場の成長を支えています。多くの国は、雇用主が提供する年金保証から確定拠出型退職金制度に移行しています。この移行では、個人が専門的に管理された投資ポートフォリオを通じて貯蓄を割り当てる必要があります。

機関投資家は依然として主要な資本流入源である。年金基金、保険会社、政府系ファンドは、合わせて数兆ドル規模の投資可能資産を管理しています。これらの組織は、多様なポートフォリオを構築し、複雑な投資戦略を管理するために、外部の資産マネージャーに大きく依存しています。

テクノロジーは産業の拡大にも貢献します。デジタル投資プラットフォームにより、資産運用会社は、これまで従来の資産管理モデルでは十分なサービスを受けられなかった個人投資家を含む、より幅広い顧客基盤にリーチできるようになります。新興市場はもう一つの成長促進剤です。金融システムが成熟し資本市場が深化するにつれ、これらの地域の機関投資家はプロの資産運用会社を通じて資金を配分することが増えています。

市場の制約

サイバーセキュリティとデータプライバシーの懸念が市場の成長を制限する可能性がある

業界がデジタル プラットフォームにますます依存するにつれて、クラウドコンピューティング、データ侵害、サイバー攻撃、クライアントの機密情報への未承認アクセスに対してより脆弱になります。これらのリスクは規制上の罰則、経済的損失、風評被害につながる可能性があり、その結果、投資家は資産管理会社を通じたファンドへの投資に一層慎重になる。

特に中小企業は、高度なサイバーセキュリティ インフラストラクチャへの投資に苦労しており、その結果、効果的に競争する能力が制限されています。したがって、サイバーセキュリティとデータプライバシーに関する懸念が大きな制約として機能し、市場での採用と市場全体の成長を阻害する可能性があります。

有利な構造要因にもかかわらず、資産管理市場は収益性と競争力学に影響を与えるいくつかの制約に直面しています。料金圧縮は、業界に影響を与える最も重大な課題の 1 つです。パッシブ投資商品の急速な拡大により競争が激化し、多くの機関投資家が運用手数料の引き下げを要求するようになりました。

市場のボラティリティも資産管理業界の業績に影響を与えます。景気の低迷、金利の変動、地政学的な不確実性は、投資収益を減少させ、投資家の信頼に影響を与える可能性があります。手数料は通常、運用資産に基づいているため、資産価値の低下は運用収益に直接影響します。

規制遵守要件により、運用がさらに複雑になります。金融規制当局は、厳格な透明性、報告、投資家保護基準を資産運用会社に課しています。これらの規制は市場の安定性を高める一方で、コンプライアンスコストと管理負担も増加させます。投資家の期待も進化し続けています。機関投資家顧客は、より高い透明性、カスタマイズされたポートフォリオ戦略、ベンチマークと比較した一貫したパフォーマンスを求めています。

市場機会

今後数年間に大きな市場機会を生み出す技術進歩の加速

機械学習、AI、ブロックチェーン、ビッグデータ分析リスク評価、ポートフォリオ管理、顧客エクスペリエンスを変革し、資産運用会社が効率的でパーソナライズされた投資ソリューションを提供できるようにしています。例えば、

- ブラックロックは 2025 年に、AI を活用したポートフォリオ管理およびリスク分析ツールである Aladdin プラットフォームの使用を開発する予定です。これは、個人および機関顧客のリアルタイムの投資決定を促進するのに役立ちます。

- JP モルガン アセット マネジメントは、AI を活用したアルゴリズムを利用して予測分析とポートフォリオの最適化を自動化し、より迅速かつ正確な投資参照を可能にしています。

したがって、高度なテクノロジーの導入により、大きな市場機会が創出され、デジタルプラットフォームの採用が増加し、新たな投資家を惹きつけ、資産運用会社が金融分野での競争力を維持できるようになると期待されています。

世界の金融市場が拡大を続け、投資戦略がより洗練されるにつれ、資産管理市場には多くの機会が生まれています。最も有望な機会の 1 つは、代替投資戦略に対する需要の高まりです。機関投資家は、ポートフォリオを多様化し、長期的な収益を高めるために、プライベートエクイティ、インフラストラクチャー、ヘッジファンド戦略に資金をますます配分しています。

持続可能な投資は、大きな成長の機会でもあります。環境、社会、ガバナンス(ESG)投資の枠組みは、機関投資家と個人投資家の両方の間で注目を集めています。 ESG指標をポートフォリオ構築に組み込む資産運用会社は、責任ある投資戦略を求める投資家から資金を集める可能性がある。

デジタル ウェルス プラットフォームは、業界拡大の大きな機会も生み出します。テクノロジー主導の投資サービスにより、資産管理者は自動化されたポートフォリオ管理ソリューションを低コストで提供できます。これらのプラットフォームは、より幅広い個人投資家に投資へのアクセスを広げます。もう 1 つの機会には、機関投資家向けにカスタマイズされた投資ソリューションが含まれます。年金基金やソブリン・ウェルス・ファンドは、多くの場合、長期的な財務義務を満たすように設計された、カスタマイズされた資産配分戦略を必要とします。

セグメンテーション分析

資産タイプ別

伝統的な資産による確立された投資商品が市場の成長を加速

資産タイプに基づいて、市場は伝統的な資産とオルタナティブ資産に分類されます。

伝統資産

従来型資産は、債券、株式、現金同等物などの確立された投資商品を代表するため、2026 年には市場全体のシェアの 67.78% を占めると予測されています。これらの資産は、予測可能な収益、相対的な安定性、高い流動性により、主に個人投資家と機関投資家によって使用されています。さらに、これらの資産は、投資家のリスクとコンプライアンスの複雑さを軽減する規制の枠組みの下で機能し、安全で信頼できる選択が可能になります。

従来型資産は依然として資産管理市場内で最大のセグメントであり、ほとんどの投資ポートフォリオの中核を占めています。これらの資産には、上場株式、債券、短期金融商品、および多様な投資信託が含まれます。

株式投資は、長期的な資本の増加を生み出す上で重要な役割を果たします。機関投資家は、セクターや地域を越えて経済成長を獲得するために、国内および国際株式市場に多額の資本を配分します。株式ポートフォリオは、多くの場合、分散投資戦略の主要な成長要素を形成します。

国債や社債商品などの債券は、収入の安定とリスクの分散をもたらします。機関投資家は、資本を保全しポートフォリオの安定性を維持するために、経済が不確実な時期に債券の配分を増やすことがよくあります。パッシブ投資手段の成長により、伝統的な資産の重要性が一層高まっています。主要な株式や債券のベンチマークを追跡するインデックス ファンドや上場投資信託により、投資家は比較的低コストで多様なエクスポージャーを得ることができます。

代替資産

オルタナティブ資産は、ポートフォリオの多様化とより高い収益に対する投資家の需要の高まりにより、予測期間中に15.8%という最高のCAGRで成長すると予想されます。ヘッジファンド、プライベートエクイティ、商品、不動産、インフラストラクチャーなどの資産は、特に低金利環境において優れた利回りをもたらす可能性があります。

オルタナティブ資産は、資産管理市場で最も急速に成長しているセグメントの 1 つです。このカテゴリには、プライベート エクイティ、ヘッジ ファンド、インフラ投資、ベンチャー キャピタル、プライベート クレジット、不動産ファンドなど、従来の公開証券の範囲外である投資手段が含まれます。機関投資家はポートフォリオを多様化し、長期的な利益を高めるためにこれらの資産を組み込むことが増えています。

世界の金融市場の構造変化により、オルタナティブ投資が注目を集めています。過去 10 年間の大部分における低金利環境により、機関投資家は従来の債券資産を超えて高利回りの機会を追求するようになりました。したがって、インフラファンド、再生可能エネルギープロジェクト、民間資本投資は、多額の機関資本を惹きつけています。

ソブリン・ウェルス・ファンドや年金基金などの機関投資家は、投資期間の長期化や流動性の低下を許容できるため、ポートフォリオのかなりの部分をオルタナティブ投資に頻繁に割り当てます。これらの投資家は、多くの場合、直接投資構造や経験豊富な資産マネージャーが管理する専門ファンドを追求します。

クライアントの種類別

投資プラットフォームにアクセスする個人顧客の増加により市場の成長が加速

顧客の種類に基づいて、市場は小売と機関投資家に分類されます。

小売り

小売部門は 2026 年に市場シェアの 71.57% を占めると予想されており、市場の上昇により予測期間中に最高の CAGR で成長すると予測されています。 スマートフォン投資プラットフォームへの浸透、金融リテラシー、デジタルアクセス。個人投資家は、長期的な財務計画と富の創出への欲求に駆られて、拡張されたポートフォリオを作成するために、ETF、投資信託、ロボアドバイザー サービスをますます採用しています。

例えば、

- 2025 年には、米国のバンガードのデジタル投資ツールやインドのゼロダなどのプラットフォームが提供内容を強化し、個人投資家にとって投資商品がより手頃な価格でアクセスしやすくなります。

個人投資家とは、専門的に管理される投資商品を通じて個人の貯蓄を配分する個人を指します。これまで、資産管理業界への個人の参加は、個人向けの資産管理サービスを受けている富裕層に限られていました。しかし、デジタル投資プラットフォームにより、世界の資本市場への個人のアクセスが大幅に拡大しました。

個人投資家は通常、投資信託、上場投資信託、退職金口座、デジタル証券プラットフォームを通じて投資します。これらの手段は、広範な金融専門知識を必要とせずに、株式、債券、および複数資産ポートフォリオへの多様なエクスポージャーを提供します。

ロボ アドバイザリー プラットフォームは、特に重要なイノベーションです。これらのシステムは、アルゴリズム主導のポートフォリオ配分モデルを使用して、個人のリスク許容度と財務目標に合わせた分散投資ポートフォリオを構築します。個人投資家は通常、コスト効率、アクセスのしやすさ、長期的な富の蓄積を優先します。その結果、パッシブ投資商品と分散型投資信託が個人投資配分の大半を占めています。

さらに、AI を活用したレコメンデーション、パーソナライズされたデジタル アドバイザリー サービス、低料金体系により、より多くの小売業者の参加が促進され、このセグメントの成長をさらに促進しています。

制度的

機関投資家は、運用資産の点で資産運用市場シェアを独占しています。これらの投資家には、年金基金、保険会社、政府系ファンド、大学基金、慈善財団、企業財務投資プログラムなどが含まれます。

機関投資家のポートフォリオには、長期的な財務上の義務を果たすために設計された高度な投資戦略が含まれることがよくあります。たとえば、年金基金は、将来の退職金支払いを支えることができる安定した収益を生み出すために、多様な資産クラスに資本を配分します。機関投資家からの投資義務には、多額の資本配分と複雑なポートフォリオ構造が含まれることがよくあります。資産運用会社は、株式、債券、プライベートエクイティ、インフラ投資、オルタナティブ戦略など、複数の資産クラスに関する専門知識を証明する必要があります。

機関投資家の規模が大きいため、このセグメントは資産管理市場の成長と競争力学に大きな影響を与えます。機関投資家からの委託を確保できる資産運用会社は、多くの場合、長期的な収益源と戦略的な市場での地位を確立しています。

戦略別

市場の成長を促進するための積極的な戦略により、投資管理への注力を強化

戦略に基づいて、市場はアクティブとパッシブに分けられます。

アクティブ戦略

アクティブ戦略は、リサーチに基づいた銘柄選択、市場のタイミング、ベンチマークを上回る戦略的な資産配分を通じて積極的に投資を管理することに重点を置いており、2026年には59.41%の市場シェアを保持すると予想されています。大手投資会社も個人投資家も、特に不確実な市場や効率性の低い市場では大きな利益につながる可能性があるため、アクティブ運用を選択することがよくあります。

JPモルガン・アセット・マネジメントなどの企業は、自社の研究グループやAIツールを活用してポートフォリオを改善し、アクティブに運用する投資信託やETFを強調している。市場の変化に迅速に対応し、カスタマイズされた投資計画を提供できるため、この戦略は市場で強力な地位を維持できます。

アクティブ投資管理は、資産管理業界の伝統的な柱です。アクティブ戦略を使用するポートフォリオマネージャーは、銘柄の選択、セクター配分の調整、および戦術的なポートフォリオのポジショニングを通じて、ベンチマークインデックスを上回るパフォーマンスを目指すことを目指しています。

アクティブ運用は基礎研究とマクロ経済分析に大きく依存します。ポートフォリオマネージャーは、企業収益の可能性、業界の動向、経済指標を評価して、過小評価されている投資機会を特定します。アクティブ戦略は、価格設定の非効率性が存在する市場セグメントにおいて特に重要です。例としては、新興市場、小型株、プライベートクレジット、セクター固有の投資戦略などが挙げられます。熟練したポートフォリオマネージャーは、ベンチマーク指数に反映されていない機会を特定することでアルファを生み出す可能性があります。

こうした能力にもかかわらず、アクティブ運用はコストに敏感な投資家からのプレッシャーの増大に直面しています。多くの機関投資家は、アクティブ・マネージャーのパフォーマンスをパッシブ・ベンチマーク・ファンドと直接比較しています。したがって、資産運用会社は、より高い管理手数料を正当化するために、一貫したパフォーマンスと強力な分析能力を証明する必要があります。

パッシブ戦略

パッシブ戦略は、アクティブ運用と比較して手数料が低く、透明性があり、シンプルであるため、予測期間中に 14.4% という最高の CAGR で成長すると予想されます。パッシブ投資戦略は、資産管理市場の競争構造を変革しました。パッシブファンドは、アクティブな銘柄選択を通じてベンチマークインデックスを上回るパフォーマンスを試みるのではなく、ベンチマークインデックスを追跡します。指数連動ファンドは、株式指数や債券市場の総計などの市場ベンチマークの構成を再現します。ポートフォリオマネージャーは、インデックスの加重との整合性を維持するために定期的に保有資産を調整します。

上場投資信託(ETF)は、パッシブ投資の導入拡大に特に影響を与えています。 ETF は、多様化したポートフォリオのエクスポージャーとリアルタイム取引機能を組み合わせており、投資家がポジションを効率的に調整できるようにします。

機関投資家は「コア・サテライト」投資フレームワークを導入することが増えています。パッシブファンドは中核的な保有資産として幅広い市場エクスポージャーを提供しますが、アクティブマネージャーはこの基盤を中心に専門的な投資機会を追求します。パッシブ戦略が市場シェアを拡大し続けていますが、多くの投資家は、最適な分散とパフォーマンスを達成するために、アクティブとパッシブのバランスのとれた配分の組み合わせを維持しています。

垂直方向

[デュオjMKdq1b]

市場を推進するために製造業の物理的およびデジタル資産を管理するための資産追跡の採用が増加

市場は垂直に基づいて、エネルギー、製造、BFSI、小売、政府などに分析されます。

エネルギー

エネルギー投資は、機関投資家の資産配分戦略における重要な分野を表します。資産運用会社は多くの場合、再生可能エネルギー プロジェクト、発電インフラ、エネルギー分配ネットワークに資本を割り当てます。これらの投資は通常、機関投資の期間に合わせた長期的な収入源を提供します。

製造業

2024 年には製造業が最大の市場シェアを獲得しました。製造業は資産追跡ツールを使用して、生産プロセスにおける物理資産とデジタル資産の両方を管理しています。スムーズに稼働して効率を向上させるために、メーカーは自動化、予知保全、資産パフォーマンスの追跡に役立つシステムの使用に多額の費用を費やしています。これは、重機や産業機器などの分野では特に重要であり、資産を良好な状態に保ち、効率的に稼働させることがコスト削減と運用の成功の鍵となります。

製造業への投資は、世界的な生産ネットワークをサポートする産業企業とインフラストラクチャに焦点を当てています。資産運用会社は、資本を製造業のポートフォリオに割り当てる際に、経済拡大の傾向、サプライチェーンの発展、技術の近代化への取り組みを分析します。

BFSI

BFSI セクターは、2026 年に市場全体の 27.06% を占めると予測されています。デジタル バンキング、自動化された金融プロセス、資産管理への移行により、重要性が増しています。サイバーセキュリティ金融資産の保護において、BFSI セクターの成長を促進すると期待されています。

銀行、金融サービス、保険 (BFSI) セクターは、多様化された株式および債券ポートフォリオの主要な構成要素です。金融機関は多くの場合、強力な資本の流れと市場影響力を示しており、機関投資家にとって重要な投資対象となっています。

小売り

小売部門への投資には通常、上場消費者企業、商業用不動産資産、電子商取引インフラストラクチャが含まれます。資産運用会社は、小売部門のポートフォリオを構築する際に、人口動態、消費者支出パターン、都市化のダイナミクスを評価します。

政府

政府関連の投資機会には、ソブリン債、インフラ融資プログラム、官民パートナーシップ プロジェクトなどがあります。これらの投資は多くの場合、規制の枠組みや政府の支援によって安定した収入源をもたらします。

資産管理市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米資産管理市場分析

North America Asset Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に1,780億1,000万米ドルで圧倒的な資産管理市場シェアを維持し、2024年にも2,022億2,000万米ドルで首位のシェアを獲得しました。この地域は、ETF、デジタル諮問プラットフォーム、ESG重視のファンドなどの商品でイノベーションの最前線に立っています。パッシブ戦略への継続的な移行と AI 主導のポートフォリオ管理の導入により、北米市場のダイナミクスが変化しています。米国市場は2026年までに2,114億8,000万米ドルに達すると予測されています。

北米は、成熟した金融市場と強力な機関投資家基盤に支えられ、世界の資産管理市場で最大のシェアを占めています。年金基金、保険会社、政府系ファンドは、プロの資産運用会社を通じて多額の資本を割り当てています。規制の透明性と資本市場の発達により、業界の安定性が強化されます。デジタル ウェルス プラットフォームと代替投資戦略の採用の増加が、引き続きこの地域全体の資産管理市場の成長を支えています。

米国の資産管理市場

米国は、その広大な資本市場と世界的な資産運用会社の集中により、資産管理業界を支配しています。年金基金や基金などの機関投資家は、多額の資産を運用しています。米国の資産管理市場は、好調な株式市場、多様化した投資商品、高度な金融テクノロジーのインフラの恩恵を受けています。成長は退職貯蓄プログラムと上場投資信託の採用拡大によってさらに支えられています。

2025 年の米国市場は 1,848 億 9 千万米ドルに達すると推定されています。これは、バンガード、ブラックロック、フィデリティなどの大手企業の存在によるものです。これらの企業は収益を増やすために複数の戦略を採用しています。例えば、

- 2024年11月、チャールズ・シュワブ・コーポレーションの資産管理部門であるシュワブは、シュワブ住宅ローン担保証券ETFを立ち上げました。このETFは、米国政府機関が発行する投資適格の住宅ローン担保証券への簡単なアクセスを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパの資産管理市場分析

予測期間中、欧州地域は全地域の中で2番目に高い13.9%という大幅な成長率を記録し、2025年には評価額1,163億4,000万米ドルに達すると予測されています。欧州市場は、家計資産の増加、好ましい規制の取り組み、金融リテラシーの向上によって急成長を遂げています。この地域は、英国などの成熟市場と、デジタル アドバイザリーおよびウェルステック ソリューションにおける高成長の機会を組み合わせています。これらの要因を背景に、2025年には英国などの国々が評価額392億ドル、ドイツが215億7000万ドル、フランスが193億ドルを記録すると予想されている。

ヨーロッパは、強力な規制枠組みと機関投資家の参加を特徴とする主要な資産管理市場を代表しています。年金基金、保険機関、政府系投資家は、グローバルおよび地域の資産運用会社が管理する多様なポートフォリオに資金を配分しています。透明性と投資家保護を重視した規制構造が業界の信頼性を支えています。持続可能な投資戦略と環境、社会、ガバナンスの統合により、欧州市場全体の資産管理市場のトレンドがますます形作られています。

ドイツの資産管理市場

ドイツ市場は、2026年までに255億3,000万米ドルに達すると予測されています。ドイツは、大規模な機関投資家基盤と強力な銀行インフラに支えられ、欧州の資産管理市場で重要な地位を占めています。年金制度、保険会社、企業投資ファンドは、専門の資産運用会社を通じて資本を割り当てます。退職後の貯蓄が蓄積するにつれて、分散投資ポートフォリオに対する需要は拡大し続けています。規制監督と安定した金融機関は、ドイツの資産管理業界の持続的な発展に貢献しています。

英国の資産管理市場

英国市場は、2026 年までに 436 億 9,000 万米ドルに達すると予測されています。英国は依然として世界の資産管理業界における主要な金融ハブです。ロンドンには、機関投資家や国際投資家向けの資本を管理する世界的な資産管理会社が数多く存在します。強力な資本市場インフラ、規制監視、世界金融市場へのアクセスにより、英国の地位は強化されています。持続可能な投資戦略と代替資産の採用の増加により、地域全体の資産管理市場のトレンドが形成され続けています。

アジア太平洋資産管理市場分析

アジア太平洋地域の市場は、2025 年に 1,189 億 1,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、インドと中国は、2025 年にそれぞれ 485 億 9,000 万米ドルに達すると推定されています。アジア太平洋市場は、家計資産の増加、年金資産の増加、投資文化の進化によって形成されています。同時に、中国、インド、オーストラリアなどの主要経済国における資本市場の発展と規制改革の取り組みが、両地域の投資家を惹きつけています。インド市場は2026年までに228億1,000万米ドルに達すると予測されています。

アジア太平洋地域は、資産管理市場の中で最も急速に成長している地域の 1 つです。富のレベルの拡大、年金制度の発展、金融市場の近代化が地域産業の成長を支えています。機関投資家はますます多様な投資手段に資金を配分しています。アジア太平洋地域の各国政府は金融規制と投資の枠組みを強化し続けている。これらの発展は、世界の資本市場への参加の増加と、専門的な資産管理サービスに対する需要の高まりに貢献しています。

日本の資産運用市場

日本市場は、2026 年までに 438 億 4,000 万米ドルに達すると予測されています。日本は、電子商取引とフィンテック サービスの普及により、アジア太平洋市場で最大のシェアを占めています。 Alipay と WeChat Pay は、旅行、健康、製品保証などの資産管理製品をプラットフォームに直接統合し、消費者にシームレスな購入オプションを提供しています。さらに、中国の規制枠組みは、 デジタル変革保険会社に革新的なソリューションを採用するよう奨励します。

日本は、大規模な年金基金と機関投資家を特徴とする、成熟しつつも進化を続ける資産管理市場を代表しています。政府の年金プログラムは、グローバルな多様な投資ポートフォリオに多額の資金を配分しています。資産運用会社はオルタナティブ投資や国際分散戦略にますます注目しています。金融市場の透明性と投資の近代化を支援する規制改革により、日本の機関投資界における資産管理市場の成長が引き続き促進されています。

中国の資産管理市場

中国市場は2026年までに338億3,000万米ドルに達すると予測されています。金融セクター改革がより広範な資本市場への参加を促す中、中国の資産管理市場は大幅に拡大しました。機関投資家、保険会社、資産管理プラットフォームは、多様な投資商品を通じて資本を配分します。急速な経済発展と家計資産の増加が産業の拡大を支えています。金融の透明性とリスク管理の向上を目的とした規制改革により、中国の資産管理業界は引き続き強化されています。

ラテンアメリカの資産管理市場分析

金融市場の成熟と機関投資家の拡大に伴い、ラテンアメリカの資産管理市場は発展を続けています。年金基金は、地域市場全体への資本配分の主要な推進力となっています。経済の多様化と規制の改善が業界の成長を支えています。資産運用会社は、地域内のインフラストラクチャーやプライベート・エクイティへの投資にますます注力しています。こうした発展により、世界の資産管理業界へのラテンアメリカの参加が徐々に強化されています。

予測期間中、南米ではこの市場が緩やかに成長すると予想されます。 2025年の南米市場は評価額126億ドルを記録すると予想されている。南米市場は、拡大する年金基金と若く成長する投資家基盤によって牽引されています。

中東およびアフリカの資産管理市場分析

中東とアフリカでは、GCCは2025年に56億5,000万米ドルの価値に達すると見込まれています。サウジアラビアとUAEにおける最近の規制自由化により、資本市場が外国投資家に開放されており、一方、UAEや南アフリカを含む市場のデジタル資産プラットフォームでは、個人の参加が徐々に増加しています。

中東およびアフリカの資産管理市場は、主に政府系ファンドと多額の資本準備金を管理する機関投資家によって動かされています。エネルギー収益は、世界市場全体にわたる重要な投資ポートフォリオを支えています。金融市場の近代化と規制の改善により、業界の発展が促進されます。資産運用会社はインフラ投資と多様化した国際ポートフォリオにますます注力しており、地域の資産運用市場の拡大を支えています。

競争環境

主要な業界プレーヤー

市場の成長を推進する主要企業間の広範なサービスポートフォリオと製品拡張

資産管理市場の主要企業は、競争力を高め、市場での存在感を拡大するために、パートナーシップ、戦略的買収、革新的なデジタル投資プラットフォームの開発に注力しています。これらの戦略は、企業がさまざまな資産クラスにわたってカスタマイズされた投資ソリューションに対する需要の高まりに応えるのに役立ちます。

世界の資産管理市場は競争が激しく、複数の大手多国籍投資会社が集中しており、資産クラスや地域市場全体で多様なポートフォリオを管理しています。資産管理業界内での競争上の地位は、運用資産、投資実績、調査能力、機関投資家や個人投資家に合わせた多様な投資戦略を提供する能力に影響されます。

世界的な大規模な資産運用会社は、幅広い商品ポートフォリオ、世界的な投資調査ネットワーク、強力な機関関係を通じて市場を支配しています。これらの企業は、株式、債券、マルチアセットポートフォリオ、プライベートマーケット、オルタナティブ投資にわたる多様な投資手段を管理しています。規模の利点により、大手企業は運用コストを削減し、パッシブ投資商品を拡大し、高度なデータ駆動型の投資分析を開発することができます。

これらの組織は、主に投資パフォーマンス、料金体系、製品の革新性で競争します。パッシブ投資手段、特に上場投資信託(ETF)は、その急速な成長とコスト上の優位性により、重要な競争の場となっています。 世界的な大企業に加えて、特定の投資戦略や資産クラスに特化したニッチな資産運用会社も数多くあります。これらの企業は多くの場合、プライベート エクイティ、ヘッジ ファンド、ベンチャー キャピタル、インフラ投資、またはセクターに重点を置いたポートフォリオに重点を置いています。専門的な専門知識により、これらのマネージャーは市場に関する深い知識が不可欠な分野で効果的に競争することができます。

戦略的パートナーシップと買収は、資産管理業界全体で依然として一般的です。大手資産運用会社は、オルタナティブ資産や新興市場戦略の能力を拡大するために、専門的な投資会社を買収することがよくあります。同様に、金融テクノロジープロバイダーとのパートナーシップは、資産管理者がポートフォリオ分析、リスク管理システム、デジタルウェルスプラットフォームを強化するのに役立ちます。

さらに、企業は、高度な分析、ブロックチェーン技術、人工知能効率性と拡張性を開発します。

調査対象となった資産運用会社の長いリスト

- ブラックロック株式会社(私たち。)

- バンガード・グループ株式会社(私たち。)

- フィデリティ・インベストメンツ(米国)

- JPモルガン・アセット・マネジメント(私たち。)

- BNYメロン・インベストメント・マネジメント(私たち。)

- アムンディ(フランス)

- アリアンツ グローバル インベスターズ (ドイツ)

- キャピタル・グループ(米国)

- ノーザン トラスト アセット マネジメント(私たち。)

- バンガード・グループ(米国)

- ゴールドマン・サックス・アセット・マネジメント(米国)

- インベスコ社(米国)

- ステート・ストリート・グローバル・アドバイザーズ(米国)

- バークシャー・ハサウェイ(米国)

- T・ロウ・プライス(アメリカ)

- シュローダーズ(イギリス)

- フランクリン・テンプルトン(アメリカ)

- インベスコ(米国)

- UBS アセット マネジメント (スイス)

- そしてその他。

最近の資産管理業界の主な動向

- 2025 年 1 月:ブラックロックは、再生可能エネルギー資産や世界的な交通インフラプロジェクトへのエクスポージャーを増やすことを目的とした新しいインフラ投資ファンドの統合を通じて、プライベートマーケット投資プラットフォームを拡大しました。

- 2024 年 10 月:バンガード・グループは、国際的な株式および債券市場全体で機関投資家および個人投資家のパッシブ投資へのアクセスを拡大することを目的とした、低コストのグローバル・インデックス上場投資信託の新シリーズを立ち上げた。

- 2024 年 8 月:Fidelity Investments は、人工知能と予測分析を利用した高度なデジタル ポートフォリオ分析プラットフォームを導入し、ポートフォリオのリスク監視と機関顧客のレポート機能を強化しました。

- BAmundi は、機関投資家ポートフォリオ全体にわたる環境、社会、ガバナンス投資戦略をサポートするデータ駆動型のポートフォリオ管理ツールを開発するために、ヨーロッパの金融テクノロジープロバイダーと戦略的パートナーシップを締結しました。

- 2024 年 3 月:ゴールドマン・サックス・アセット・マネジメントは、中堅企業の借り手やインフラ融資の機会をターゲットとした新たなグローバル直接融資ファンドの立ち上げを通じて、プライベート・クレジット投資プラットフォームを拡大しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021 ~ 2034 年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 12.40%

|

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

資産タイプ別

クライアントの種類別

戦略別

垂直方向

地域別

|

|

レポートで紹介されている企業 |

|

よくある質問

市場は2034年までに1兆4,096億7,000万米ドルに達すると予測されています。

2025 年の市場規模は 4,894 億米ドルと推定されています。

市場は、予測期間中に12.40%のCAGRで成長すると予測されています。

垂直方向では、製造業が市場をリードしています。

市場拡大を推進するためにESGと持続可能な投資戦略への注目を高める

BlackRock, Inc.、Fidelity Investments、JP Morgan Asset Management が市場のトッププレーヤーです。

アジア太平洋地域が最高の市場シェアを保持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2025-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。