超電導線材の市場規模、シェアおよび業界分析、タイプ別(低温超電導体(LTS)、中温超電導体(MTS)、および高温超電導体(HTS))、エンドユーザー別(医療、防衛、エネルギーおよび電力、輸送、その他)、地域予測、2026~2034年

超電導線材の市場規模と今後の見通し

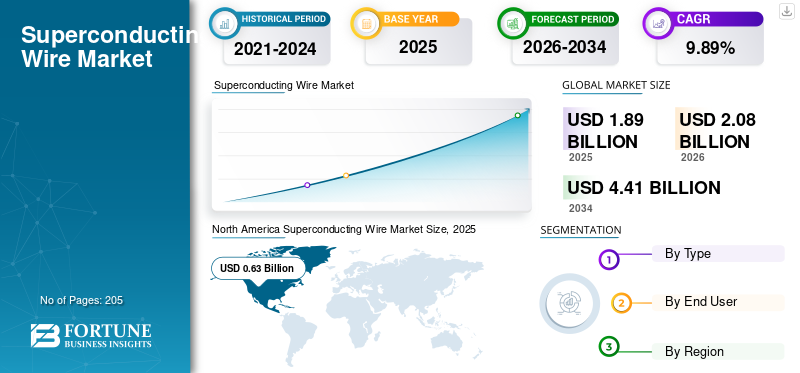

世界の超伝導線市場規模は、2025年に18億9,000万米ドルと評価されました。同市場は、2026年の20億8,000万米ドルから2034年までに44億1,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.89%を示す見込みです。地域別では、北米が2025年に33.33%の市場シェアを占め、超伝導線市場を主導しました。

超電導線とは、臨界温度以下に冷却すると電気抵抗がゼロで磁場の排除 (マイスナー効果) を示す材料で作られた特殊な導体を指します。これらのワイヤは通常、低温超伝導体 (NbTi、Nb₃Sn) または高温超伝導体 (イットリウム バリウム銅酸化物 (YBCO)、ビスマス ストロンチウム カルシウム) で構成されています。銅酸化物 (BSCCO)) は、磁気共鳴画像法 (MRI) システム、粒子加速器、核融合炉、高度な電力ケーブルなど、高電流密度と強力な磁場を必要とするアプリケーションで使用されます。特にヘルスケアおよびエネルギー分野における、エネルギー効率の高い高性能電気システムに対する需要の高まりが市場を牽引しています。効率的な電力伝送とコンパクトな高性能システムに対する需要の高まりにより、高温超電導体 (HTS) の採用が推進されています。

国際エネルギー機関によると、世界の電力需要は 2026 年まで毎年最大 3% ずつ増加すると予想されており、超電導ケーブルなどの効率的な送電技術の必要性が高まっています。さらに、世界保健機関 (WHO、2022) は、新興経済国での MRI 設置の増加により、画像診断へのアクセスが拡大し、製品の需要がさらに高まっていることを強調しています。これらの傾向は総合的に、医療、エネルギー、科学アプリケーション全体での継続的な導入をサポートしています。

- たとえば、ブルカー コーポレーションは 2023 年 3 月に、高磁場 MRI および NMR システムに対する需要の高まりをサポートするために、超電導線材の生産能力を拡大しました。同社は、高度な研究用途でより高い磁場強度を可能にするために、NbTi および Nb₃Sn ワイヤの性能を強化することに焦点を当てました。この取り組みは、精密診断および科学機器に対する世界的な需要の高まりに対応しており、医療および研究分野に高性能超電導技術を供給するブルカーの立場を強化します。

業界で活動する大手企業には、ブルカー コーポレーション、フジクラ株式会社、住友電気工業株式会社、スーパーパワー株式会社などが含まれます。フジクラ株式会社は、高温超電導 (HTS) ワイヤと被覆導体に重点を置いた先端材料およびケーブル技術の日本を代表するメーカーです。同社は、送電、エネルギーインフラ、次世代送電網アプリケーション向けの超電導ソリューションの開発において重要な役割を果たしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超電導線材の市場動向

製品の採用を促進する超高磁場磁石とエネルギー システムの進歩

超電導線材市場は、高磁場磁石用途と次世代エネルギーシステムの進歩により、大きな勢いを見せています。重要な傾向は、科学研究および核融合用の超高磁場磁石 (>20 テスラ) の開発の増加であり、優れた電流密度を備えた高度な Nb₃Sn および HTS ワイヤが必要とされています。たとえば、2023 年 12 月に CERN は、将来の円形衝突型加速器プログラムの下で次世代加速器磁石の研究を進め、高性能超電導体に対する需要の高まりを強調しました。もう 1 つの傾向は、水素インフラにおける超電導技術の出現であり、電気分解と貯蔵の統合にはコンパクトで効率的なシステムが必要です。

超電導線市場の主要ポイント

- 2025年の市場規模:18億9000万米ドル

- 2026年の市場規模:20億8000万米ドル

- 2034年までの市場規模予測:44億1000万米ドル

- 年平均成長率:2026年~2034年で9.89%

- 北米は2025年時点で33.33%の市場シェアを占め、超電導線市場を席巻した。

- 高温超伝導体(HTS)分野は最も速い成長を記録し、年平均成長率(CAGR)は10.83%に達した。

- エネルギー・電力分野は、予測期間中に年平均成長率(CAGR)11.34%で成長すると予測されている。

北米

北米は2025年に6億3000万米ドルの市場規模で最大のシェアを占め、2026年には6億9000万米ドルと大きなシェアを獲得すると予測されている。同地域の市場は、主に先端研究、医療インフラ、エネルギー革新プログラムへの積極的な投資によって牽引されている。

アジア太平洋地域

アジア太平洋地域は、エネルギーおよび輸送分野における超伝導技術の採用拡大により、2025年には5億9000万米ドルの市場規模に達し、2番目に大きな市場シェアを獲得する見込みである。

ヨーロッパ

欧州は今後数年間で9.52%の成長率を記録し、大規模な核融合および加速器プログラムに支えられ、2025年には4億5000万米ドルの市場規模に達すると予測されている。

私たち

核融合エネルギー研究、MRI設備の設置、高磁場磁石開発プログラムへの投資に支えられ、2025年の市場規模は約5億5000万米ドルと推定されている。

日本

2025年の日本市場規模は約1億2000万米ドルに達し、世界売上高の約6.50%を占める見込みです。需要は、中央新幹線リニアモーターカー計画の継続的な開発と、高温超伝導材料に関する強力な研究開発によって支えられています。

続きを読む

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する高度な医用画像処理および画像診断手順に対する需要の増大

市場は高度な需要の拡大に大きく影響されます。医療画像処理システム、特に MRI および NMR 技術。超電導線材は、これらのシステムに必要な強力で安定した磁場を生成するために不可欠です。世界保健機関 (WHO) によると、2022 年、MRI の利用可能性には大きな差があり、低所得国と中所得国では人口 100 万人あたり 1 台未満の MRI ユニットしかないのに対し、高所得地域では 100 万人あたり 30 台以上となっています。この格差により、世界中で医療インフラへの投資が促進されています。さらに、2023 年の OECD 報告書では、先進国全体で画像診断が着実に増加しているため、機器の使用率と交換需要がさらに増加していると述べられています。これらの要因は、予測期間中に超電導線材市場の成長を促進すると予想されます。

市場の制約

市場の需要を妨げる極低温冷却インフラの高コストと複雑さ

超電導線材市場は、動作に必要な極低温冷却システムの高コストと複雑さにより、大きな制約に直面しています。超電導体は、多くの場合液体ヘリウムや液体窒素を使用して極低温に維持する必要があり、これにより多額の資本コストと運用コストが追加されます。米国エネルギー省によると、超電導用途では極低温冷却がシステムの総コストのかなりの部分を占める可能性があります。さらに、2021年に国際冷凍研究所は、定期的なヘリウム不足が入手可能性と価格に影響を及ぼし、ヘリウム供給に対する圧力が高まっていることを強調しました。これらの要因により、特にコストが重視される地域や新興市場では、大規模な導入が困難になります。

市場機会

製品需要を拡大する電気航空および先進モビリティ システムにおける新たなアプリケーション

市場は、高電力密度と軽量化が重要である電気航空および先進モビリティ システムへの応用を通じて、新たな機会を生み出しています。超電導モーターと発電機により、従来のシステムに比べて大幅に効率が高く、コンパクトな設計が可能になります。 2023 年の国際エネルギー機関の報告書によると、航空は世界の CO₂ 排出量のほぼ 2 ~ 3% を占めており、電動推進技術の開発が加速しています。

超電導システムは、高出力用途において電気損失を最大 50% 削減できるため、次世代の航空機やハイブリッド推進システムに適しています。いくつかの航空宇宙研究プログラムでは、エネルギー効率を向上させ、システム全体の重量を軽減するための超電導コンポーネントを研究しています。航空業界が持続可能な電化ソリューションに移行する中、この傾向は超電導線材メーカー、特に高温超電導体メーカーに長期的な大きなチャンスをもたらします。

市場の課題

新興の超電導アプリケーションにおける限定的な標準化と拡張性の課題が市場の需要を妨げている

超電導線材市場は、さまざまな用途や地域にわたる標準化と拡張性が限られているため、課題に直面しています。材料仕様、性能要件、システム統合標準の変動により、大規模な導入が複雑になります。国際電気標準委員会によると、超電導部品、特に高温超電導体の標準化の取り組みは依然として進化中です。さらに、特に高度な HTS テープの場合、均一な品質とパフォーマンスを維持しながら生産を拡大することは依然として困難です。

セグメンテーション分析

タイプ別

低温超電導体 (LTS) セグメントが優位性を発揮 確立された技術

種類に基づいて、市場は低温超電導体 (LTS)、中温超電導体 (MTS)、および高温超電導体 (HTS) に分類されます。

2025年、低温超電導体超電導線材市場では(LTS)が圧倒的なシェアを保持していた。低温超電導体 (LTS)、特に NbTi と Nb₃Sn は、確立された技術、信頼性、および大規模な商業展開により、市場を支配しています。これらの材料は、一貫した性能と実証済みの実績が重要である MRI システム、粒子加速器、核融合プロジェクトで広く使用されています。国際原子力機関 (IAEA、2022) によると、世界中で何千もの MRI システムが NbTi ベースの超電導体に依存しており、安定した需要を確保しています。中温超電導体は、中程度の冷却要件での性能の向上を可能にし、LTS の信頼性と HTS 効率の間のギャップを埋めます。

高温超電導体 (HTS) セグメントは最も高い成長を遂げており、調査期間中に 10.83% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

MRIおよびNMRシステムにおける超電導体の広範な使用により医療分野が牽引

エンドユーザーに基づいて、市場は医療、防衛、エネルギーと電力、輸送などに分類されます。

2025 年には、医療分野が世界市場を支配します。この成長は主に、安定した強力な磁場を必要とする MRI および NMR システムでの超電導体の広範な使用によるものです。これらのシステムは、正確なイメージングと診断のために NbTi ベースの超電導線に大きく依存しています。さらに、医療インフラと病気の早期発見への投資の増加により、高度な画像システムの導入が世界中で推進されています。この製品は高精度、信頼性、効率性を保証しており、医療用途に不可欠なものとなっています。

エネルギーおよび電力部門は CAGR 11.34% で成長すると予想されています。

超電導線材市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Superconducting Wire Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 6 億 3,000 万米ドルで最大のシェアを占め、2026 年には 6 億 9,000 万米ドルで大きなシェアを占めると予想されています。この地域の市場は主に、先端研究、医療インフラ、エネルギー革新プログラムへの強力な投資によって牽引されています。この地域にはMRI施設や画像診断施設が集中しており、超電導材料の安定した需要を支えている。さらに、米国エネルギー省 (DOE) は核融合エネルギーと高磁場磁石の研究に資金を提供し続けており、Nb₃Sn および HTS ワイヤの必要性が高まっています。

米国超電導線材市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約5億5,000万米ドルと概算でき、世界市場の売上高の約28.99%を占める。

ヨーロッパ

ヨーロッパは今後数年間で9.52%の成長率を記録すると予測されており、これは全地域の中で3番目に高く、2025年には評価額が4億5,000万米ドルに達します。ヨーロッパの市場は、特に大量のNb₃Snと最先端の超電導材料を必要とするITER(フランス)とCERN(スイス)を通じた大規模な核融合および加速器プログラムによって強力に推進されています。欧州委員会のエネルギー融合 (F4E) プログラムは、超電導磁石の調達とシステム統合に資金を提供し続けています。さらに、ドイツやオランダなどの国々は、EU のエネルギー移行政策の支援を受けて、都市送電網用途向けの HTS ケーブル実証プロジェクトを推進しています。

ドイツの超電導線材市場

2025年のドイツ市場は、2025年に約1.2億ドルに達し、2026年には約1.3億ドルと推定されており、世界収益の約6.27%を占めます。

アジア太平洋地域

アジア太平洋地域は2025年に5億9,000万米ドルに達し、市場で2番目に大きなシェアを確保しています。

アジア太平洋地域の市場は、核融合、高速輸送、電力インフラの近代化における強力な国家プログラムによって推進されています。中国はEAST核融合炉などの大規模プロジェクトを推進しており、Nb₃SnやHTS材料の需要が増加している。日本は超電導リニア(中央新幹線)の開発を続けており、高性能の超電導線材が求められています。韓国の KSTAR 核融合プログラムも、先進的な導体に対する安定した需要に貢献しています。

国内超電導線材市場

2025 年の日本市場は約 1 億 2,000 万米ドルに達し、世界収益の約 6.50% を占めます。日本では、先進的な超電導磁石システムを利用した中央新幹線リニアモーターカープロジェクトの進行中の開発によって製品需要が支えられています。さらに、HTS 材料および産業用超電導アプリケーションにおける強力な研究開発が技術の進歩と国内需要を推進し続けています。

中国超電導線材市場

中国市場は調査期間中に世界的に重要な市場となると予測されており、2025年の収益は約2億3,000万ドルとなり、世界市場の約12.41%を占める。

インド超電導線材市場

2025 年のインド市場は約 0.6 億米ドルに達し、世界収益の約 3.01% を占めました。

ラテンアメリカ

ラテンアメリカでは、予測期間中に市場は緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 1 億 2,000 万米ドルの評価額に達しました。この地域の市場は、大規模な産業展開ではなく、厳選されたハイエンドの医療インフラや研究協力によって主に影響を受けています。ブラジルは先進的な病院のネットワークと、超電導コンポーネントを必要とする国際的な科学研究プログラムへの参加を通じて、地域の需要をリードしています。メキシコは、北米の医療機器サプライチェーンへの統合を通じて貢献しています。

ブラジル超電導線材市場

ブラジルの市場は2025年に約0.6億米ドルに達し、世界収益の約3.42%を占める。

中東とアフリカ

中東およびアフリカは、予測期間中にこの市場で大幅な成長を目撃すると予想されます。特にGCC地域における先端研究とハイエンド医療インフラへの的を絞った投資により、市場は2025年に0.9億米ドルの評価額に達しました。 UAEやサウジアラビアなどの国々は、高磁場MRIシステムを備えた専門医療施設を拡大しており、NbTiワイヤーの需要を支えている。さらに、イスラエルは素粒子物理学や先端材料の研究プログラムを通じて貢献し、ニッチな需要を生み出しています。

GCC超電導線材市場

GCC 市場は 2025 年に約 0.5 億米ドルに達し、世界売上高の約 2.58% を占めます。

競争環境

主要な業界プレーヤー

大手企業は市場シェアを拡大するためにパートナーシップの強化に注力している

世界の超電導線材市場は、アルファ・ラバル、ダンフォス、ケルビオン ホールディング GmbH、スウェップ インターナショナル AB などの著名なプレーヤーで構成され、統合された市場構造を保っています。業界で事業を展開する企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- たとえば、2023 年 7 月、フジクラ株式会社は、送電用途向けの改良された YBCO ベースの被覆導体を開発することにより、高温超電導 (HTS) 線材技術を進歩させました。同社は日本の電力会社パートナーと協力して、HTS ケーブルを使用した安定した大容量電力潮流を実証しました。

世界市場における他の主要プレーヤーには、日本超電導テクノロジー株式会社 (JASTEC)、

古河電気工業株式会社、Theva Dünnschichttechnik GmbH、American Superconductor Corporation 他。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な超電導線会社のリスト

- ブルカーコーポレーション(私たち。)

- 株式会社フジクラ(日本)

- 住友電気工業株式会社(日本)

- スーパーパワー社(アメリカ)

- ルバタ(フィンランド)

- ウェスタン超電導テクノロジーズ株式会社(中国)

- 日本超電導テクノロジー株式会社(JASTEC)(日本)

- 古河電気工業株式会社(日本)

- Theva Dünnschichttechnik GmbH (ドイツ)

- アメリカン・スーパーコンダクター・コーポレーション(米国)

主要な産業の発展

- 2023年5月: SuperPower Inc. は、第 2 世代 (2G) HTS ワイヤ製造の進歩を発表し、通電容量とコスト効率を向上させました。同社は、超電導ケーブルと限流器に焦点を当てた北米での複数のパイロットプロジェクトを支援しました。これらの開発は、回復力があり効率的な電力網への投資の増加と一致しており、SuperPower を HTS 導入の主要なプレーヤーとして位置づけています。

- 2023年4月: Western Superconducting Technologies は、中国の核融合および高磁場磁石プロジェクトをサポートするために、NbTi および Nb₃Sn ワイヤの生産を拡大しました。同社は国内のサプライチェーン強化と超電導材料の技術向上に注力した。この取り組みは、中国による先進エネルギーと研究インフラへの投資の増加に沿ったものである。

- 2022年11月:住友電気工業は、日本の送電網実証プロジェクトに高温超電導ケーブルを供給することで製品ポートフォリオを強化しました。このプロジェクトでは、超電導材料を使用した送電効率の向上とエネルギー損失の削減が強調されました。同社はまた、エネルギーおよび産業部門からの需要の高まりに応えるためにYBCOワイヤの生産規模を拡大することに注力し、HTS技術開発におけるリーダーシップを強化しました。

- 2022年9月: Luvata は、核融合および粒子加速器プログラムを含む大規模研究プロジェクトに NbTi および Nb₃Sn 超電導線材を供給し続けました。同社は製造プロセスを強化し、高磁場下でのワイヤの均一性と性能を向上させました。これにより、国際的な研究協力による需要の高まりがサポートされ、高性能超電導材料における Luvata の役割が強化されます。

- 2022年6月: JASTEC は、国際核融合研究プロジェクトに高性能 Nb₃Sn 導体を供給することにより、超電導線材の製造を進歩させました。同社は、高磁場磁石の厳しい要件を満たすために、機械的強度と電流密度の向上を重視しました。これは、世界的な融合イニシアチブと先進的な科学研究を支援する JASTEC の役割を反映しています。

レポートの範囲

世界の超電導線市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.89% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、エンドユーザー、地域別 |

| タイプ別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 18 億 9,000 万米ドルで、2034 年までに 44 億 1,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 6 億 3,000 万米ドルでした。

市場は、予測期間中に9.89%のCAGRを示すと予想されます。

低温超電導体(LTS)セグメントがタイプ別に市場をリードしました。

高度な医用画像処理および画像診断処理に対する需要の増加が、市場の成長を促進する重要な要因です。

Bruker Corporation、Fuji Kura Ltd.、住友電気工業株式会社、SuperPower Inc. などが市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。