超高張力鋼(UHSS)市場規模、シェアおよび業界分析、タイプ別(二相、複合相、マルテンサイト鋼、プレス硬化鋼など)、最終用途別(自動車および輸送、機械および重機、建設およびインフラ、航空宇宙および防衛など)、および地域予測、2025年から2032年

超高強度鋼の市場規模と今後の見通し

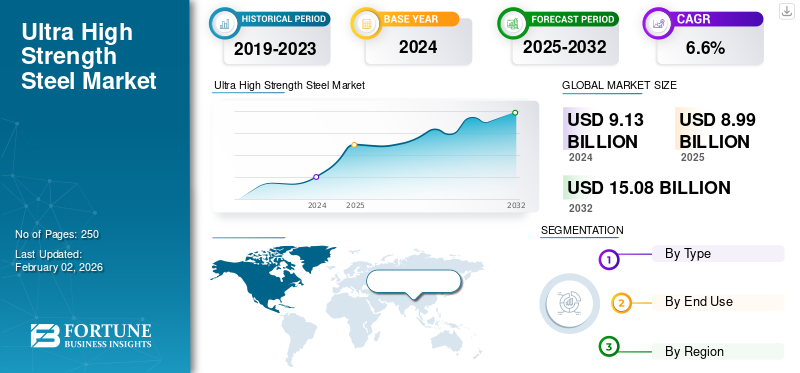

世界の超高強度鋼市場規模は、2024年に91.3億米ドルと評価されています。市場は2025年の89.9億米ドルから2032年までに150.8億米ドルに成長すると予測されており、予測期間中に6.6%のCAGRを示します。

超高張力鋼 (UHSS) は、通常 980 MPa を超える引張強度を持つ一連の高度な鋼グレードを指し、優れた強度重量比、強化された耐衝撃性、および優れた構造的完全性を実現するように設計されています。 UHSS は自動車の車体構造、シャーシ部品、安全補強材、電気自動車(EV)のバッテリー保護システム、産業機械、建設機械、防衛装甲アプリケーションなど。従来の炭素鋼や標準的な高張力鋼 (HSS) と比較して、UHSS は大幅に高い耐荷重能力、エネルギー吸収性の向上、優れた耐疲労性を備えています。 OEM が車両の軽量化、より厳格な衝突基準、より耐久性の高い構造を求める中、UHSS は業界全体で好まれ続けており、世界的に安定した需要を推進しています。

超高張力鋼の業界は、アルセロールミタル、SSAB、ポスコ、新日鉄、JFE スチール、宝武グループ、現代製鉄、US スチールなど、世界をリードする鉄鋼メーカー数社によって形成されています。これらの企業は、二相鋼、複合相鋼、マルテンサイト鋼、プレス硬化鋼グレードにわたる広範な製品ポートフォリオを維持しています。ホットスタンピングライン、コーティング技術、低炭素鋼製造のイノベーションへの継続的な投資により、世界市場における競争力がさらに強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場の成長を促進するために建設、鉱山、重機での UHSS の使用が増加

建設、鉱山、重機にわたる超高強度鋼製品の使用の拡大が、世界市場の成長を強力に促進する要因として浮上しています。アジア、中東、ラテンアメリカ全体でインフラ投資が加速するにつれ、耐荷重能力、耐食性、疲労寿命に優れた高張力鋼の需要が急増しています。 UHSS グレード、特にマルテンサイト系、焼き入れ焼き戻し (Q&T) 系、およびフェライト ベイナイト系は、優れた重量比強度性能を提供し、クレーン、土木機械、鉱山トラック、掘削リグ、および高応力建設用ビームの軽量で耐久性の高い構造コンポーネントを実現します。これらの特性は、機器の稼働時間の向上、燃料効率の向上、コンポーネントの寿命の延長につながります。

世界の建設機械市場は拡大しており、クレーンや鉱山機械など、UHSS を多用するカテゴリーの消費が増加しています。鉱山部門も 2030 年までに相当数の新しい大型運搬トラックを追加すると予測されており、その多くはダンプ本体、シャーシフレーム、構造補強に UHSS を利用しています。 OEM が耐久性とライフサイクル コストの削減を優先するため、UHSS の採用は増え続けています。したがって、建設、鉱山、重機全体での使用量の増加により、予測期間中に世界の超高強度鋼(UHSS)市場の成長が促進されると予想されます。

市場の制約:

生産コストの上昇と成形性と接合の問題が市場の成長を抑制する可能性がある

UHSS の強力なパフォーマンス上の利点にもかかわらず、UHSS の採用は、従来のものと比較して大幅に高い生産コストと処理コストによって制約されることがよくあります。炭素鋼さらには標準的な高張力鋼 (HSS) も使用できます。 UHSS グレードには、高度な合金組成、制御された熱機械圧延、連続焼鈍、ホットスタンピングや焼き入れと焼き戻しなどの特殊な熱処理ルートが必要です。これらのプロセスにより、エネルギー、設備、運用コストが大幅に増加します。その結果、UHSS は従来の構造用鋼に比べて 1 トンあたり 2 ~ 3 倍のコストがかかる可能性があります。

さらに、UHSS 材料は、成形性、溶接、接合において固有の課題も抱えており、そのことが広範な産業での採用を妨げ続けています。引張強度が増加すると延性が低下する傾向があり、亀裂、エッジ破損、スプリングバックを発生させずに UHSS を複雑な形状に成形することがより困難になります。ホットスタンピング、テーラードブランク溶接、ロール成形、多段階成形などの高度な成形技術が必要となることが多く、それぞれの技術には特殊な工具、プロセスの専門知識、およびより高い資本投資が必要です。これらの経済性と加工性の複合的な課題により、コストが非常に制約されている分野での UHSS の普及が制限され、規模の経済に欠ける小規模メーカーでの採用が遅れています。

市場機会:

軍事および防衛分野で高強度材料の需要が増加し、有利な機会を生み出す

防衛、国家安全保障、重要インフラにおける先進的な高強度材料の需要の高まりにより、UHSS メーカーにとって大きなチャンスが生まれています。現代の装甲車両、軍用輸送システム、および耐弾道構造には、優れた硬度、強度対重量比、および耐衝撃性を備えた鋼が必要です。 UHSS、特に焼き入れ焼き戻し (Q&T) グレードは 1400 MPa の引張強度を備え、爆破荷重、弾道の脅威、および極端な動作条件に対して不可欠な保護を提供します。国連によると、2024 年には世界の防衛支出が 2 兆 7,000 億米ドルを超えます。このような大規模な投資により、UHSS は防衛における高性能アプリケーションの戦略的素材として位置づけられ、市場に有利な機会が生まれます。

超高張力鋼の市場動向:

製品需要を促進する自動車の軽量化と電動化の傾向

車両の軽量化と電動化への継続的な移行は、世界の UHSS 市場を形成する主要なトレンドです。自動車 OEM は、厳しい排出基準を満たし、燃費を向上させ、走行距離を延長するために、より軽量で強力な白ボディ構造を設計することが増えています。電気自動車(EV)ドライビングレンジ。 UHSS グレード、特に二相鋼、複合相鋼、マルテンサイト鋼、およびプレス硬化鋼は、980 ~ 2000 MPa の範囲の引張強さを提供し、衝突安全性を維持しながら、従来の鋼と比較して最大 30 ~ 40% の重量削減が可能です。

さらに、平均的なEVは、バッテリー保護トレイ、アンダーボディシールド、側面衝突時の補強、および衝突エネルギー管理構造により、内燃車よりも20~30%多くUHSSを使用します。国際エネルギー機関 (IEA) によると、世界の EV 販売台数は 2024 年に 1,700 万台を超えました。EV の普及率は 2030 年までに新車販売の 45 ~ 50% に達すると予想されており、車両あたりの UHSS 消費量は着実に増加すると予測されています。 OEM が軽量素材を使用したより耐久性の高い車両を推進する中、UHSS は予見可能な期間においても次世代自動車アーキテクチャの不可欠な部分であり続けるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

優れた寸法精度でリードされるプレス硬化鋼

種類に基づいて、市場は二相、複合相、マルテンサイト鋼、プレス硬化鋼などに分類されます。

プレス硬化鋼 (PHS) セグメントは、その優れた寸法精度により、2024 年には世界の超高張力鋼 (UHSS) 市場シェアを独占しました。 PHS には最新のセーフティ セル設計の基礎があり、A/B ピラー、ルーフ レール、ドア リング、EV バッテリー保護システムに使用されています。軽量化の可能性と組み合わせて優れた衝突性能を達成する能力により、特に EV や 5 つ星安全プラットフォームで急速に採用が進んでいます。自動車メーカーが世界的にホットスタンピング能力を拡大する中、PHS は主要 OEM の中で最も急速に成長している UHSS セグメントとなっています。

複合相鋼は、ベイナイト、マルテンサイト、残留オーステナイトからなる微細構造を示し、二相グレードと比較して高い強度と改善された穴拡張能力を提供します。引張強度レベルが 1000 ~ 1180 MPa の CP 鋼は、優れたエッジ安定性と亀裂伝播に対する耐性を必要とする用途に最適化されています。これらは構造部品、シートフレーム、クラッシュボックス、侵入防止部品、シャーシ補強材に一般的に使用されています。大手 OEM による採用が増えており、主流の車両設計での UHSS の使用が進んでいます。

マルテンサイト系 UHSS グレードは、通常、引張強度が 1200 ~ 1700 MPa の範囲にあり、優れた硬度、強度、耐衝撃性を備えています。急速焼入れによって製造されたこれらの鋼は、自動車業界内で最も高い強度重量比を実現します。これらは、最大限の剛性が不可欠なドアイントルージョンビーム、バンパー補強材、側面衝突構造、およびエネルギー吸収コンポーネントに広く使用されています。広く使用されているのは、SUV、トラック、および安全性が重要なコンポーネントは、世界的な安全基準の向上に伴い拡大し続けています。

「その他」カテゴリには、フェライト ベイナイト (FB) および焼き入れ焼き戻し (Q&T) UHSS グレードが含まれます。フェライト ベイナイト グレードは、強度と靱性のバランスの取れた組み合わせを提供し、サスペンション コンポーネント、トラック フレーム、産業用途で一般的に使用されています。 Q&T 鋼は卓越した硬度と耐摩耗性を実現し、鉱山設備、防衛装甲、重構造用途に役立ちます。これらの特殊グレードは、機械、建設、防衛分野にわたる特定の高ストレス、高耐久環境向けにカスタマイズされた性能特性を提供することで、主流の自動車用 UHSS を補完し、予見可能な期間における緩やかな成長を推進します。

最終用途別

厳格な世界的な衝突安全基準が自動車および輸送部門の成長を促進

最終用途に基づいて、市場は自動車と輸送、機械と重機、建設とインフラ、航空宇宙と防衛などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車および輸送部門は、厳格な世界的な衝突安全基準、軽量化の必要性、EVプラットフォームの急速な拡大により、2024年には最大の市場シェアを獲得した。 DP、CP、マルテンサイト、PHS などの UHSS グレードを使用すると、自動車メーカーは構造剛性と衝突性能を向上させながら、車両重量を 30 ~ 40% 削減できます。主な用途には、ホワイトボディ構造、ドアイントルージョンビーム、バンパー、ピラー、バッテリーエンクロージャ、アンダーボディ保護などがあります。世界的なEV販売が拡大し続けるにつれ、車両1台あたりのUHSS消費量も比例して増加しており、このセグメントは北米、欧州、中国、韓国、日本におけるUHSS需要の根幹となっている。

機械や重機は、厳しい動作条件下での耐久性、耐荷重、ライフサイクル パフォーマンスを向上させるために UHSS に大きく依存しています。鉱山トラック、クレーン、土木機械、農業機械、および吊り上げ装置には、優れた耐摩耗性、高い引張強度、および疲労耐性を備えた鋼が必要です。 Q&T、フェライト ベイナイト、マルテンサイト グレードを含む UHSS は、軽量かつ強力な構造フレーム、ブーム、耐荷重コンポーネントをサポートします。世界の建設機械市場は着実に成長すると予測されており、高応力産業用途における UHSS の使用は着実に拡大し続けています。

UHSS は建設およびインフラストラクチャ分野で注目を集めており、エンジニアは現代の構造設計のためにより強く、より軽く、より耐久性のある材料をますます求めています。 UHSS により、橋、送電鉄塔、高層構造物、重量のあるインフラストラクチャーの耐荷重能力が向上し、スパンが長くなり、耐疲労性が向上します。その強度上の利点により、より薄いセクションの使用と材料消費量の削減が可能になり、コスト効率と構造の弾力性が向上します。世界的なインフラ投資が急増するにつれ、クレーン、鉄骨フレーム、高強度構造梁における UHSS の採用は着実に増加し、予見可能な期間に超高張力鋼の適度な需要が促進されるでしょう。

「その他」セグメントには、鉄道、造船、エネルギー、および堅牢で耐摩耗性および高靭性の材料を必要とする一般産業用途が含まれます。鉄道では、UHSS は衝突構造物、カプラー、台枠コンポーネントをサポートしています。造船では、軽量構造パネル、船体補強材、高強度デッキに UHSS が使用されています。これらの多様な用途は、強度、安全性、長寿命が重要な要件となる過酷な環境での UHSS の役割の増大を反映しています。

超高張力鋼市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域では最大規模のウルトライベントが開催されました。高張力鋼市場この地域は、大規模な自動車部門、急速な電化、ホットスタンピング施設の大規模な拡張によって促進され、世界で最も急速に成長しているUHSS市場です。中国、日本、韓国などの国々は、宝武、ポスコ、新日鉄、JFE スチール、現代製鉄などの地域鉄鋼メーカーと OEM との緊密な連携に支えられ、PHS 技術導入の世界的リーダーとなっています。この地域の建設、鉱山機械、インフラ部門は、Q&T およびフェライト ベイナイト グレードの需要を通じて UHSS の使用をさらに推進しています。

2025 年には、中国市場は 27 億 6,000 万米ドルに達すると推定されています。中国は年間3,000万台を超える圧倒的な自動車生産とEVプラットフォームの急速な拡大により、世界最大のUHSS消費国となっている。 BYD、吉利、長安、SAIC、NIO などの中国の OEM 企業は、BIW 構造、バッテリーエンクロージャ、安全補強材全体に UHSS およびギガパスカルクラスの鋼材を統合しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは世界の UHSS 市場で顕著なシェアを占めています。この地域は、厳格なユーロ NCAP 安全基準、ホットスタンピングの高い採用、フォルクスワーゲン、BMW、ステランティス、ボルボ、ルノーなどの OEM のリーダーシップによって支えられ、車両あたりの UHSS 普及率が世界で最も高い地域です。この地域はプレス硬化鋼部品の技術拠点であり、安全ケージ構造で 1500 ~ 2000 MPa の範囲の PHS が広範囲に使用されています。強力な環境への取り組みと軽量化への取り組みにより、欧州ではマルチマテリアル BIW アーキテクチャへの移行が推進されており、強度が重要な領域では UHSS が依然として不可欠です。アルセロールミタル、SSAB、ティッセンクルップ、フォエスタルパインなどの大手鉄鋼メーカーは引き続き投資を行っている。グリーンスチール水素ベースの生産ルートにより、市場の成長がさらに形成されます。

北米

北米は最も成熟した UHSS 市場の 1 つであり、主にこの地域の堅調な自動車、大型トラック、機械製造部門によって推進されています。米国とカナダは、厳格な衝突基準と、高強度の構造部品を必要とする SUV、ピックアップ、商用車の優位性により、依然としてマルテンサイト鋼とプレス硬化鋼を早期に採用しています。テスラ、GM、フォードが主導するEV生産の増加により、バッテリー保護トレイや衝突構造物に対するUHSSの需要がさらに高まっています。さらに、米国の建設、鉱山機械、防衛プログラム全体での採用により、UHSS の消費がさらに強化されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。これらの地域では、主にブラジルとメキシコの自動車生産によって UHSS の需要が高まっています。輸出製造業の主要ハブであるメキシコは、GM、VW、日産、ステランティスの世界的に連携した車両プラットフォームへのUHSSの普及を急速に高めている。ブラジルの強力な機械、鉱山、農業機器業界では、構造用途や耐摩耗用途におけるマルテンサイト鋼および焼き入れ焼き戻し (Q&T) 鋼の需要が高まっています。中南米全土のインフラ近代化により、橋、クレーン、高荷重建設構造物における UHSS の機会が創出され続けています。

中東およびアフリカの UHSS 市場は、GCC における大規模建設メガプロジェクト、鉱山集約国の重機車両の近代化、および防衛調達の増加により、徐々に拡大しています。 GCC 諸国では、クレーン、吊り上げ構造物、産業用フレームワーク、装甲防衛プラットフォームに UHSS が必要です。

競争力のあるLANDSCAPE

主要な業界プレーヤー:

企業は市場での地位を強化するために生産規模の拡大に注力

世界の UHSS の状況は適度に統合されており、ホットスタンピングのインフラストラクチャー、冶金の革新、コーティング技術、地域の供給統合によって競争力が推進されています。アルセロールミタル、SSAB、ポスコ、新日鉄、JFEスチール、宝武グループ、現代製鉄、USスチールなどの大手鉄鋼メーカーは、先進的なUHSS生産ラインの拡張、連続焼鈍設備のアップグレード、上流の製鉄能力の統合により、その地位を強化し続けている。アジアのメーカー、特に中国、日本、韓国は、自動車やEVの需要の急増に応えるため、プレス硬化鋼(PHS)やマルテンサイト系UHSSの生産量を積極的に拡大している。 PHS 1500 ~ 2000 MPa ライン、Al-Si コーティングされた UHSS、および水素対応製鋼への投資が、主要な競争上の差別化要因として浮上しています。一方、ヨーロッパと北米の鉄鋼メーカーは、長期の供給契約を確保するために、グリーンスチール経路、高度なコーティング、および自動車OEMとのパートナーシップを優先しています。

主要な超高強度鋼会社のリスト:

- アンスチールグループ(中国)

- アルセロールミタル(ルクセンブルク)

- 中国宝武鋼鉄集団有限公司(中国)

- 現代製鉄(韓国)

- JFEスチール(日本)

- 日本製鉄(日本)

- ニューコア(米国)

- ポスコ(韓国)

- SSAB(スウェーデン)

- タタ・スチール・ヨーロッパ(オランダ)

主要な業界の発展:

- 2025 年 6 月:2024年10月11日にアルセロール・ミタルと日本製鉄株式会社(「NSC」)の間で署名された最終的な株式購入契約に従って、アルセロール・ミタルはAM/NSカルバートの残りの株式の取得を完了し、完全所有権を固めました。この統合により、北米における UHSS の生産量とサプライチェーン管理が合理化される可能性があります。

- 2025 年 4 月:SSABは、HardoxやStrenxなどの高張力鋼の生産を拡大するため、新しい焼き戻し炉を含むアラバマ工場の大規模拡張を発表した。これにより、米国および世界市場にプレミアム UHSS 鋼を提供する能力が強化されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025~2032年 |

| 歴史的時代 | 2019-2023 |

| 成長率 | 2025 年から 2032 年までの CAGR は 6.6% |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| セグメンテーション | タイプ、最終用途、地域別 |

| タイプ別 |

|

| 最終用途別 |

|

| 地理別 |

· 北米 (種類、最終用途、国別)

· ヨーロッパ (種類、最終用途、国/サブ地域別)

· アジア太平洋 (タイプ、最終用途、国/サブ地域別)

· ラテンアメリカ (種類、最終用途、国/サブ地域別)

· 中東とアフリカ (種類、最終用途、国/サブ地域別)

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 91 億 3000 万ドルで、2032 年までに 150 億 8000 万ドルに達すると予測されています。

2024 年の市場価値は 41 億 8,000 万米ドルでした。

市場は、予測期間(2025年から2032年)中に6.6%のCAGRを示すと予想されます。

プレス硬化鋼タイプのセグメントがタイプ別市場をリードしました。

市場を牽引する主な要因は、建設、鉱山、重機におけるパフォーマンス重視のアプリケーションでの UHSS の使用が増加していることです。

ArcelorMittal、SSAB、POSCO、新日鉄、JFE スチール、Baowu Group、現代製鉄、US Steel は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が市場を独占しました。

軽量化と電気自動車のトレンドにより、製品の採用が促進されるでしょう。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。