車両セキュリティシステム市場規模、シェアおよび業界分析、システム機能別(アクセス制御および盗難防止システム、侵入検知および警報システム、車両固定化システム、車両追跡および回復システム、および車両サイバーセキュリティおよびデジタル保護システム)、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、およびHCV)、販売チャネル別(OEMおよびアフターマーケット)、提供内容別(ハードウェアおよびソフトウェア)、推進力 (ICE および電気)、および地域予測、2026 ~ 2034 年

車両セキュリティシステムの市場規模と将来展望

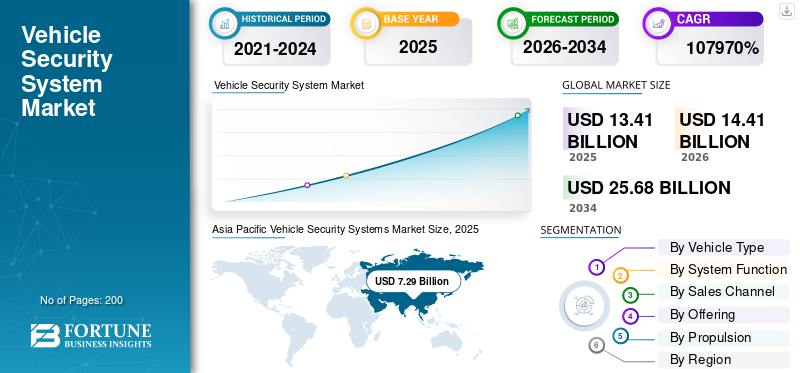

世界の車両セキュリティシステム市場規模は、2025年に134億1,000万米ドルと評価されています。市場は2026年の144億1,000万米ドルから2034年までに256億8,000万米ドルに成長すると予測されており、予測期間中に7.5%のCAGRを示します。アジア太平洋地域は、2025 年に 54.36% の市場シェアを獲得し、世界の車両セキュリティ システム市場を支配します。

車両セキュリティ システムは、ハードウェア、ソフトウェア、および接続されたセキュリティ ソリューションを通じて、不正アクセスの防止、盗難の防止、侵入の検出、車両追跡の有効化、車載電子機器の保護を行う統合自動車テクノロジーです。主な市場の推進要因としては、車両盗難の増加、安全規制の厳格化、コネクテッドカーや電気自動車の成長、消費者の意識の高まり、アフターマーケットの需要の拡大、自動車の需要の増加などが挙げられます。サイバーセキュリティ最新の自動車システムに対する脅威。

車両セキュリティ システム市場の主要企業には、ボッシュ、コンチネンタル、ZF、ヴァレオ、デンソーが含まれ、高度な盗難防止技術、コネクテッド セキュリティ プラットフォーム、サイバーセキュリティの統合、コンプライアンス主導の安全イノベーションを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用セキュリティシステム市場の主なポイント

- 2025年市場規模:134億1,000万米ドル

- 2026年市場規模:144億1,000万米ドル

- 2034年予測市場規模:256億8,000万米ドル

- CAGR:2026年~2034年に7.5%

- アジア太平洋地域は2025年に54.36%のシェアを占め、車両セキュリティシステム市場を支配しました。

- ハッチバックおよびセダンセグメントは、予測期間中に6.8%のCAGRで成長すると予想されています。

- アフターマーケットチャネルセグメントは、予測期間中に6.3%のCAGRで成長すると予想されています。

アジア太平洋地域

アジア太平洋地域は、堅調な車両生産と車両保有台数の増加に支えられ、引き続き最大の地域市場となりました。

欧州

欧州は第2位の市場シェアを占め、7.3%のCAGRで成長すると予測されています。

北米

北米は第3位の市場となり、コネクテッドカーの普及と堅調なアフターマーケット需要に支えられています。

米国

車両セキュリティシステム市場は2026年に約18億1,000万米ドルと推定され、世界収益の約12.6%を占めています。

日本

車両セキュリティシステム市場は2026年に約13億9,000万米ドルと推定されています。

続きを読む

車両セキュリティシステムの市場動向

市場拡大を形作る物理的セキュリティとサイバー保護の融合

車両セキュリティ システム市場の主要なトレンドの 1 つは、従来の盗難防止ハードウェアとサイバーセキュリティおよびデータ保護の融合です。最新のソリューションは、アクセス制御、侵入検知、暗号化通信、AI ベースの脅威監視を組み合わせています。これは、車両の接続性とソフトウェア主導のアーキテクチャへの依存の増加を反映しています。さらに、物理的セキュリティとデジタル セキュリティを統合するトレンドにより、製品設計、サプライヤーの能力、自動車エコシステム全体での競争上の地位が再定義されています。

- たとえば、NVIDIA は 2026 年 1 月に、高性能 SoC、セキュア ブート、ハードウェア分離、自動運転をサポートする AI コンピューティングを備えた DRIVE AGX 開発者キットの一般提供を発表しました。自動車のサイバーセキュリティ、セキュリティ システム市場、およびソフトウェア デファインド ビークルの開発。

市場ダイナミクス

市場の推進力

市場拡大を促進する車両盗難の増加と安全基準の義務化

乗用車および商用車における車両盗難事件の増加が、市場の主な成長原動力となっています。多くの国の政府は、基本需要を確保するために、新車へのイモビライザーとアクセス制御システムの搭載を義務付けています。資産保護に対する消費者の意識の高まり、車両価値の向上、都市部の車両密度の増加により、導入がさらに促進されています。セキュリティ機能の OEM 適合は、オプションのアドオンではなく標準的な期待となっており、車両セキュリティ システム業界の長期的な成長を支えています。先進的な車両セキュリティ市場システムの導入により、地域や国は車両盗難の減少を目の当たりにしており、車両セキュリティシステム市場の需要が高まっています。

- たとえば、2025 年 9 月、米国の車両盗難は、2024 年と比較して今年上半期に 23% 減少し、334,114 台の盗難車両が報告されました。これは、車両盗難防止システム市場の技術利用の改善、法執行機関との連携、および先進技術を反映しています。データ分析盗難防止に役立ちます。

市場の制約

システムの複雑さとコストへの敏感度により、広範な普及が制限される

先進的な車両セキュリティ システムは、ハードウェア、ソフトウェア、接続性、サイバーセキュリティの各層を組み合わせており、システムの複雑さと全体的なコストが増加します。価格に敏感な市場では、これにより、基本的な必須システムを超えるプレミアム セキュリティ機能の採用が制限されます。古い車両プラットフォームとの統合の課題や、中古車所有者の手頃な価格が限られていることも、迅速なアップグレードの制約となっています。スマート車両セキュリティ システム業界における潜在的な需要の基礎が強いにもかかわらず、これらの要因が総合的に、高度なデジタル セキュリティ ソリューションの普及を遅らせています。

市場機会

新たな収益源を開拓するソフトウェア デファインド ビークルとサブスクリプション モデル

ソフトウェア デファインド ビークルへの移行は、車両セキュリティ システム市場に大きなチャンスをもたらします。クラウドベースのモニタリング、無線アップデート、サブスクリプション主導のサイバーセキュリティ サービスにより、初期のハードウェア販売を超えた継続的な収益が可能になります。デジタルキーとの統合、モバイルアプリ、フリート管理プラットフォームによりユースケースが拡大します。 OEM がコネクテッド サービスを通じて差別化を図る中、車両追跡およびセキュリティ システム市場は、スタンドアロン コンポーネントではなく、付加価値があり収益化可能な機能としての位置付けが高まっています。

- 2026 年 1 月、DXC テクノロジーは、モジュラー アーキテクチャ、OTA アップデート、組み込みサイバーセキュリティ制御、コネクテッド、電気自動車、自動運転車のエコシステムをサポートするライフサイクル管理を通じて、ソフトウェア デファインド ビークルを可能にする安全な自動車ソフトウェア プラットフォームである AMBER を発表しました。

市場の課題

急速に進化するサイバー脅威により長期的なシステムの信頼性が脅かされる

車両のコネクテッド化が進むにつれて、セキュリティの脅威は複雑さと頻度を増して進化しています。ハッカーは、車両ソフトウェア、通信ネットワーク、デジタル アクセス ポイントをターゲットとした新しい攻撃ベクトルを継続的に開発しています。長期的な保護を確保するには、継続的なソフトウェアの更新、厳格なテスト、進化する規制への準拠が必要です。未知の脅威に対する回復力を維持するには、研究開発投資、対応速度、業界を超えたコラボレーションに継続的なプレッシャーがかかります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

車両価値の向上により SUV セグメントがリード

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。

SUV セグメントは、車両価値の高さ、盗難リスクの増大、高度な電子機能とコネクテッド機能の統合の強化により、市場を支配しています。 SUV は通常、イモビライザー、侵入警報、追跡、サイバーセキュリティ モジュールなどの多層インテリジェント車両セキュリティ ソリューションを採用しています。特に都市部および準都市部市場において、プレミアムおよび中型 SUV に対する消費者の嗜好が高まっており、先進的なセキュリティ システムの OEM 装着が促進されています。コネクテッド サービスと ADAS の普及が進むと、先進地域と新興地域の両方で持続的な需要がさらに強化されます。

- 2025年4月、現代自動車と起亜自動車は、約400万台の車両に対するセキュリティアップグレードを発表し、イモビライザーソフトウェアロジック、強化されたECU認証、および非イモビライザーモデルの盗難の脆弱性に対処するOTA互換アップデートを追加しました。

ハッチバックとセダンのセグメントは 2 番目に大きく、CAGR 6.8% で成長すると予想されています。世界的な大規模な車両駐車場、手頃な価格を重視した販売、および基本的なセキュリティ システムに対する規制上の義務により、世界のカー セキュリティ システム市場の予測期間を通じて OEM およびアフターマーケットの安定した需要が維持されます。

システム機能別

広範な盗難防止のニーズとセグメントの優位性を維持するための規制義務

システム機能に基づいて、市場はアクセス制御および盗難防止システム、侵入検知および警報システム、車両固定化システム、車両追跡および回収システム、車両サイバーセキュリティおよびデジタル保護システムに分類されます。

アクセス制御および盗難防止システムは、世界の車両イモビライザ市場、集中ロック、警報器、キーレスエントリーが大衆車と高級車に義務付けられているため、車両セキュリティ システム市場で最大のシェアを占めています。高い交換率、大規模な設置ベース、強いアフターマーケット需要により、安定した収益が確保されます。乗客および乗員に OEM 標準装備商用車盗難事件の増加と相まって、先進自動車市場と新興自動車市場の両方で長期的な優位性を維持しています。

車両サイバーセキュリティおよびデジタル保護システムは最も急速に成長している分野であり、CAGR 10.1% で拡大しています。車両の接続性、OTA アップデート、ソフトウェア デファインド アーキテクチャ、サイバー攻撃のリスクの増大により、EV、コネクテッド カー セキュリティ市場、自動運転車プラットフォームでの採用が加速しています。

- たとえば、LG Magna e-Powertrain は 2024 年 3 月にサイバー セキュリティ管理システム認証を取得し、安全なソフトウェア開発、暗号化通信、アクセス制御、および自動車部品に関する UNECE R155 要件への準拠を検証しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別

OEMチャネルの優位性を促進するための統合の義務化と車両電動化の増加

販売チャネルによって、市場はOEMとアフターマーケットに分けられます。

OEM チャネルは、イモビライザーとアラームの規制要件、車両の接続性の向上、サイバーセキュリティの工場レベルの統合により、車両セキュリティ システム市場で優勢であり、最も急速に成長し続けています。 OEM 適合システムは、シームレスな互換性、ソフトウェア更新、コンプライアンスを保証します。コネクテッド、電気自動車、ソフトウェア デファインド ビークルの急速な導入により、OEM 需要がさらに加速し、長期的な成長のリーダーシップが強化されます。

- たとえば、2025 年 11 月、パナソニック オートモーティブは、安全な ECU、暗号化されたデータ通信、OTA アップデート保護を統合して、ソフトウェア デファインド、コネクテッド、およびソフトウェアをサポートする強化された車載サイバーセキュリティ ソリューションを発表しました。電気自動車世界中のプラットフォームに。

アフターマーケット チャネル セグメントは、CAGR 6.3% で成長すると予想されます。この部分的な需要は、車両駐車場の拡大、古い車両のセキュリティのアップグレード、盗難事件の増加、独立した設置業者やサービス センターが提供する費用対効果の高い改造ソリューションによって支えられています。

提供によって

イモビライザーの普及によりハードウェア部門が優位

市場は、提供内容によってハードウェアとソフトウェアに分類されます。

ハードウェア部門は、すべての車両カテゴリにわたってイモビライザー、警報器、センサー、制御ユニット、ロック機構が広く導入されているため、車両セキュリティ システム市場で圧倒的なシェアを占めています。必須の装備、頻繁な交換、大規模な世界規模の車両駐車場により、安定した需要が保証されます。ハードウェアは OEM とアフターマーケットの両方のセキュリティ ソリューションの基盤であり、デジタル層への段階的な移行にもかかわらず、安定した収益を支えています。

ソフトウェアは最も急成長しているセグメントであり、予測期間中に 9.7% の CAGR で拡大しています。このセグメントの成長は、コネクテッド ビークル、OTA アップデート、サイバーセキュリティのニーズ、データ分析、クラウドおよびモバイル プラットフォームと統合されたサブスクリプション ベースのセキュリティ サービスによって推進されています。

- たとえば、2026 年 1 月、KODA はアップストリームと提携してコネクテッドビークルのサイバー回復力を強化し、クラウドベースの脅威検出、リアルタイムの異常監視、OTA セキュリティ分析を導入して、デジタル ライフサイクル全体にわたって車両フリートを保護しました。

推進力による

ICEの優位性を維持するための、大規模な設置車両ベースと遅い技術回転

推進力によって、市場はICEと電動に二分されます。

ICE 車両は、世界的に広大な敷地と長い交換サイクルにより、市場で最大のシェアを占めています。乗用車および商用 ICE 車両にイモビライザー、警報装置、アクセス制御システムが義務付けられているため、OEM およびアフターマーケットの安定した需要が高まっています。特に新興市場では物理的盗難の危険性が高いため、従来型のコネクテッド セキュリティ ソリューションへの継続的な投資が必要です。

電気自動車は最も急速に成長しているセグメントであり、CAGR 11.8% で拡大しています。成長は、高い車両価値、ソフトウェア デファインド アーキテクチャ、常時接続、サイバー脅威に対する脆弱性の高まりによって推進されており、これにより、高度なデジタルおよびサイバーセキュリティに焦点を当てた保護システムの導入が加速しています。

- たとえば、Autocrypt は 2025 年 12 月に、2026 年に電気自動車のサイバーセキュリティ技術を MENA 地域に拡大し、V2X セキュリティ、車内侵入検知、CSMS コンプライアンス、クラウドベースの脅威監視ソリューションを提供する計画を発表しました。

車両セキュリティシステム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Vehicle Security Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界の車両セキュリティ機器業界で最も急速に成長している市場を支配しています。この地域の成長は、中国、日本、インドでの自動車生産量の増加と自動車所有権の増加によって牽引されています。盗難率の増加、イモビライザー規制の義務化、コネクテッドカーの急速な普及により、自動車盗難抑止システムの需要が高まっています。 EVの普及拡大、中間層の所得の増加、強力なOEM製造エコシステムにより、乗用車および商用車全体にわたる先進的なハードウェアおよびソフトウェアベースのセキュリティシステムの統合が加速しています。

- たとえば、富士通は 2026 年 1 月に、AI ベースの脅威検出、暗号化された車両間通信、および UNECE R155/R156 への準拠を統合したセキュア モビリティ プラットフォームを発表し、世界中でソフトウェア デファインド ビークルおよびコネクテッド ビークルのサイバーセキュリティを強化しました。

中国車両セキュリティシステム市場

2026 年の中国の車両セキュリティ システム市場は約 43 億 1,000 万ドルと推定され、世界収益の約 29.9% を占めます。中国は、車両盗難の増加、EVの普及、コネクテッドカー、義務化された安全技術などを背景に、アジア太平洋地域で優位性を示している。

日本の車両セキュリティシステム市場

2026 年の日本の車両セキュリティ システム市場は約 13 億 9,000 万ドルと推定され、世界収益の約 9.6% を占めます。日本の車両セキュリティ システム市場の成長は、高度な OEM セキュリティ統合によって支えられており、乗用車スマートイモビライザーの普及と強い需要。

インドの車両セキュリティシステム市場

2026 年のインドの車両セキュリティ システム市場は約 6 億 9,000 万ドルと推定され、世界収益の約 4.8% を占めます。市場は、自動車所有の増加、盗難の懸念、手頃な価格のアフターマーケット システム、進化する安全規制によって促進されています。

ヨーロッパ

欧州は車両セキュリティ システムにおいて 2 番目に大きな市場シェアを保持しており、CAGR 7.3% で成長すると予測されています。車両の安全性とサイバーセキュリティに関する厳しい規制、高級車の普及率の高さ、OEM がコネクテッド プラットフォームやソフトウェア デファインド プラットフォームに重点を置いていることが、需要を押し上げています。 EV の普及と UNECE サイバーセキュリティ コンプライアンス要件の高まりにより、先進的なデジタル車両セキュリティ ソリューションの統合がさらに促進されています。

- 2026 年 1 月、EU が資金提供したイニシアティブは、ヨーロッパ全土のコネクテッド車両および自動運転車両を保護するための侵入検知システム、暗号化された V2X 通信、AI ベースの脅威監視フレームワークを開発することで、自動車サイバーセキュリティを進化させました。

ドイツの車両セキュリティシステム市場

2026 年のドイツの車両セキュリティ システム市場は約 9 億 1,000 万ドルと推定され、世界収益の約 6.3% を占めます。ドイツ市場は、高級車の生産、組み込みの OEM セキュリティ機能、ADAS の統合、および厳格な安全基準によって牽引されています。

英国の車両セキュリティシステム市場

イギリスの車両安全2026 年のシステム市場は約 2 億 8,000 万ドルと推定され、世界収益の約 2.0% を占めます。この国の市場は、高い車両盗難率、保険要件、コネクテッド セキュリティ ソリューションの採用の増加によって支えられています。

北米

北米は第 3 位の市場であり、自動車保有率の高さ、自動車価値の上昇、コネクテッド エントリー システムやキーレス エントリー システムの強力な採用によって支えられています。 OEM 主導のサイバーセキュリティの統合、EV 販売の増加、デジタル車両盗難に対する懸念の高まりにより、需要が維持されます。確立されたアフターマーケットと世界的なティア 1 サプライヤーの強力な存在感により、地域市場の安定性が強化されています。

- たとえば、フォードは 2025 年 11 月に、振動センサー、車載プロセッサー、およびイベントトリガーのビデオキャプチャを使用して、盗難の試みを検出し、監視応答を自動的に起動するカメラベースの車両セキュリティシステムを詳述する USPTO 特許を公開しました。

米国車両セキュリティシステム市場

2026 年の米国の車両セキュリティ システム市場は約 18 億 1,000 万ドルと推定され、世界収益の約 12.6% を占めます。米国は、大規模な車両駐車場、テレマティクスの導入、コネクテッドカー、アフターマーケットの強い需要。

世界のその他の地域

南米、中東、アフリカを含むその他の地域は、車両の安全規制の改善と都市化の進行により、緩やかな成長を遂げています。車両駐車場の増加、盗難の懸念、アフターマーケットのセキュリティ アップグレードの需要が導入を後押ししています。 OEM のローカリゼーション、コスト効率の高いハードウェア ソリューション、サービス ネットワークの拡大は、市場の発展にさらに貢献します。

競争環境

主要な業界プレーヤー

接続性の向上、サイバーセキュリティの統合、規制順守が競争の激しさを定義

車両セキュリティ システム市場は適度に統合されており、世界の Tier-1 サプライヤーと専門技術企業が OEM 供給を独占する一方で、地域のプレーヤーがアフターマーケットで競争しています。競争は、接続されたセキュリティ プラットフォーム、サイバーセキュリティ機能、規制順守によって推進されます。ボッシュ、コンチネンタル、ZF、ヴァレオ、デンソーなどの大手企業は、盗難防止ハードウェアとソフトウェアの統合、クラウド監視、OTA アップデートに注力しています。企業は、OEM、サイバーセキュリティ企業、および電気通信プロバイダーによるデジタル保護の強化。研究開発、プラットフォームの拡張性、地域ごとのカスタマイズへの投資により、成熟した自動車市場と新興の自動車市場にわたる競争力が強化されます。

- たとえば、2025 年 7 月、ヴァレオは IAA Mobility 2025 でセキュア ADAS、暗号化センサー フュージョン、サイバーセキュリティ準拠 ECU、ソフトウェア デファインド アーキテクチャを特徴とする次世代車両テクノロジーを発表しました。

紹介されている主要な車両セキュリティ システム会社のリスト

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- 株式会社デンソー(日本)

- ヴァレオSA(フランス)

- Aptiv PLC (アイルランド)

- ZF フリードリヒスハーフェン AG (ドイツ)

- リア社(米国)

- NXPセミコンダクターズ(オランダ)

- STマイクロエレクトロニクス(スイス)

- タレスグループ(フランス)

- ハーマンインターナショナル(米国)

- ビステオン社(米国)

- ボーダフォンオートモーティブ (イタリア)

- スピレオン(米国)

- CalAmp Corp(米国)

主要な産業の発展

- 2026 年 1 月:Autocrypt は、CES 2026 で Automotive-CIS グローバル統合サイバーセキュリティ インフラストラクチャ標準を発表しました。これは、車両ソフトウェア ライフサイクル全体にわたって CSMS、SUMS、vSOC、および TARA フレームワークを統合し、ソフトウェア デファインド ビークルと AI モビリティをサポートします。

- 2025 年 12 月:シーメンスは、デジタル ツイン、仮想 ECU テスト、およびサイバーセキュリティ検証を組み合わせた実世界の検証により PAVE360 プラットフォームを強化し、コネクテッド デバイスの安全な開発を加速しました。自動運転車。

- 2025年9月: ステランティスは GlobalPlatform に参加して、安全な要素、信頼できる実行環境、コネクテッドおよびソフトウェア デファインド車両アーキテクチャ向けの標準化されたハードウェア ベースの保護に重点を置いて車両サイバーセキュリティ標準を強化しました。

- 2025 年 2 月:Vodafone Automotive は、PlaxidityX と提携して、クラウドベースの侵入検知、テレマティクス セキュリティ、OTA 保護を展開し、リレー攻撃や最新のデジタル盗難手法から車両を保護します。

- 2024年12月:タレスは、次世代コネクテッドカーの信頼性とサイバーセキュリティを強化するために、暗号化されたデジタルキー、NFC、クラウドベースのアイデンティティ管理を使用した安全な非接触車両アクセスソリューションを導入しました。これは、車両アクセス制御システム市場における同社の存在感を示しています。

- 2024 年 11 月:VicOne はパートナー エコシステムを拡張し、組み込みの脅威検出、セキュア ブート、リアルタイムの脆弱性監視を統合して、ソフトウェア デファインド車両のサイバーセキュリティを強化しました。

- 2024年10月: パナソニックは、安全なECU、暗号化された車載ネットワーク、ハードウェアベースの認証、OTAソフトウェア保護を統合して、コネクテッド、電気自動車、ソフトウェア定義の車両プラットフォームをサポートする強化された自動車サイバーセキュリティ技術を発表しました。

- 2022年10月:デンソーは、安全なECU、侵入検知システム、暗号化された車両ネットワーク、コネクテッドカーの安全性に関する世界的なCSMS規制への準拠に焦点を当てた自動車サイバーセキュリティの取り組みを発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.5% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、システム機能別、販売チャネル別、製品別、推進力別、および地域別 |

|

車種別 |

|

|

システム機能別 |

|

|

販売チャネル別 |

|

|

提供によって |

|

|

推進力による |

|

|

地理別 |

北米 (車両タイプ別、システム機能別、販売チャネル別、製品別、推進力別、および国別) o 米国 o カナダ o メキシコ ヨーロッパ (車両タイプ別、システム機能別、販売チャネル別、製品別、推進力別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 アジアパシフィック (車両タイプ別、システム機能別、販売チャネル別、製品別、推進力別、および国別) o 中国 o 日本 o インド o 韓国 o アジア太平洋地域のその他の地域 その他の国 (車両タイプ別、システム機能別、販売チャネル別、製品別、推進力別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 134 億 1,000 万米ドルで、2034 年までに 256 億 8,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 72 億 9,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に7.5%のCAGRを示すと予想されます。

SUV セグメントは、車種の点で市場をリードしています。

車両盗難の増加と安全基準の義務化が、市場拡大を推進する重要な要因となっています。

市場の主要企業には、ボッシュ、コンチネンタル、ZF、ヴァレオ、デンソーが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート