自動車用デジタルインストルメントクラスター市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCVおよびHCV)、タイプ別(セミデジタルおよびハイブリッドおよびフルデジタル)、ディスプレイサイズ別(12インチ)、ディスプレイ技術別(TFT-LCDおよびOLED)、推進力別(ICEおよび電気)、販売チャネル別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

主要市場インサイト

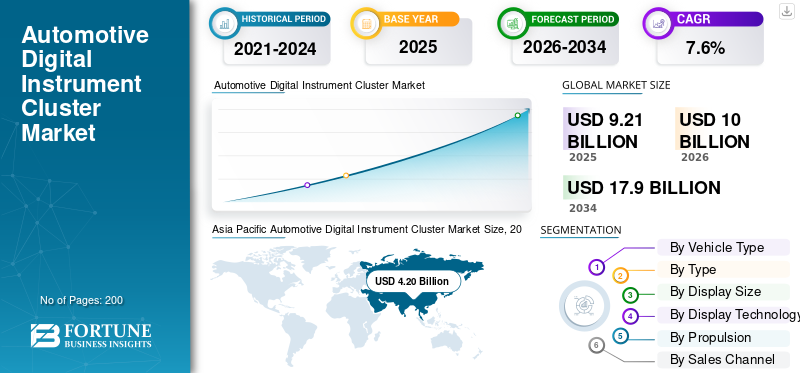

車載デジタル計器クラスターの市場規模は、2025年に92億1,000万米ドルと評価されています。市場は2026年の100億米ドルから2034年までに179億米ドルに成長すると予測されており、予測期間中に7.6%のCAGRを示します。アジア太平洋地域は、2025 年に 45.60% の市場シェアを獲得し、世界市場を支配します。

自動車デジタル計器クラスター市場は、速度、燃料レベル、ナビゲーションアラート、警告、ドライバー支援データなどのリアルタイムの車両情報をデジタル画面を通じて表示するために使用されるシステムを表します。これらのクラスターはアナログ ゲージを置き換えるか補完し、現在では広く統合されています。乗用車および二輪車において、より安全で直感的な運転体験をサポートします。

市場の拡大は、車両のデジタル化への移行と車両インターフェースの改善の必要性と強く結びついています。自動車メーカーは、ドライバーの直接視線内にナビゲーション、接続性、先進運転支援システム ADAS アラートを統合するためにデジタル クラスターを導入することが増えています。これにより、注意力散漫を軽減しながら安全性が向上します。電気自動車には詳細なエネルギー使用量の表示とシステム診断が必要なため、電気自動車の普及がさらに需要を加速させています。

もう 1 つの重要な成長パラメーターは、軽量車両と燃料効率の向上への注目の高まりであり、これがインテリアとダッシュボードのデザインの選択に影響を与えています。自動車メーカーはまた、ダッシュボードの質量を削減し、次世代の軽量車両アーキテクチャをサポートするために、デジタルクラスターと併用してカーボンファイバーなどの軽量素材の使用を検討しています。自動車メーカーが生産コストの削減に取り組む中、スケーラブルなディスプレイ プラットフォームは、特にミッドセグメントの車両において、高度な機能を費用対効果の高いレベルで提供するのに役立ちます。

予測期間中、市場は着実に拡大すると予想されており、デジタル化の進展、ADASの統合、車両セグメント全体での幅広い採用の恩恵を受けると予測されています。軽量コンポーネントに対する需要の増加、サプライチェーンのローカリゼーションの強化、継続的なソフトウェアのアップグレードにより、長期的な採用が形成されるでしょう。全体として、デジタルクラスターが車両カテゴリー全体で標準装備となり、現代のモビリティにおける接続性、効率性、安全性をサポートすることで、市場は拡大すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

運転支援機能の統合の高まりによりデジタル クラスターの導入が加速

先進運転支援システム(ADAS)の導入の拡大は、自動車用デジタル計器クラスター市場の成長の主な原動力となっています。デジタル インストルメント クラスターは、警告、ナビゲーション キュー、安全警告を中央に表示します。車両がより多くのADAS機能を採用するにつれて、リアルタイム情報を明確に提示し、ドライバーの意識を向上させ、より安全な運転結果をサポートするためにデジタルクラスターが不可欠になります。

- たとえば、ボッシュ モビリティは 2024 年 3 月に、ADAS の統合を強化するには、リアルタイムのドライバー アラートを明確に表示するデジタル インストルメント クラスターが必要であると述べました。

市場の制約

開発コストと統合コストが高いため、迅速な導入が制限される

デジタル計器クラスタには複雑なソフトウェアが含まれており、画面パネルや電子機器の使用により、生産コストが増加する可能性があります。小規模の自動車メーカーは、これらのシステムを大規模に統合するという課題に直面しています。エントリーレベルの車両ではコスト圧力がより顕著になり、需要が増加しているにもかかわらず急速な普及が制限され、価格に敏感な地域での市場全体の成長が鈍化します。

- たとえば、2023 年 10 月にコンチネンタル AG は、システムの複雑さと電子機器のコストの上昇により、高度なデジタル コックピットとクラスター ソリューションの広範な導入が課題になっていると示唆しました。

市場機会

デジタルクラスターのミッドセグメント車両への拡大が新たな需要を創出

デジタルクラスターを大衆市場の乗用車に拡大することには、大きなチャンスが潜んでいます。ディスプレイのコスト効率が高まるにつれ、自動車メーカーは中価格帯のモデルにデジタル インターフェイスを提供できるようになります。これにより、消費者は最新のデジタル ダッシュボードを標準機能として期待するようになるため、より多くの量と長期的な成長をサポートします。

- たとえば、2024 年 2 月、現代自動車は、ディスプレイ技術のコスト効率が高まるにつれて、デジタル インストルメント クラスターが中間セグメントのモデルに拡大していることを強調しました。

車載デジタル計器クラスター市場動向

より大型で高解像度のディスプレイへの移行によりドライバーのエクスペリエンスが向上

主要な傾向は、読みやすさとインターフェイスのカスタマイズ性を向上させる、より大型で鮮明なデジタル ディスプレイへの移行です。強化されたグラフィックスは、ナビゲーション、車両データ、ADAS アラートをより効果的にサポートします。この傾向はユーザーエクスペリエンスを強化し、車両セグメント全体の市場の持続的な成長をサポートします。

- たとえば、2024 年 6 月に Visteon Corporation は、OEM がナビゲーションや統合ドライバー情報ディスプレイをサポートするために、より大規模で構成可能なデジタル クラスターをますます好むことを示唆しました。

市場の課題

半導体とディスプレイの供給制約が生産の安定性に影響

半導体やディスプレイパネルの供給途絶は引き続き大きな課題となっている。コンポーネントの可用性が一貫していない場合、生産スケジュールに影響が生じ、コストが上昇します。長期にわたる混乱は自動車の発売を遅らせ、長期的な市場拡大に悪影響を与える可能性があるため、回復力のあるサプライチェーンを管理することが不可欠です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

より高度なデジタル機能の統合とディスプレイ サイズの需要により、SUV が優勢

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種に基づいて、市場はハッチバック/セダン、SUV、LCV、およびHCV。

SUV は通常、より大型のダッシュボード、より高いトリム レベル、高度なデジタル インターフェイスを備えているため、自動車用デジタル インストルメント クラスター市場シェアを独占しています。自動車メーカーは、ナビゲーション、車両診断、先進運転支援システム ADAS 視覚化をサポートするために、より大型で構成可能なディスプレイを SUV に統合しています。プレミアム機能に対する消費者の強い需要と、SUV セグメントにおける高い価格許容度が相まって、採用が加速し、市場全体の成長に大きく貢献しています。

- たとえば、2024 年 3 月に現代自動車は、プレミアムなインテリアと高度なドライバー情報システムをサポートするために、より大型のデジタル インストルメント クラスターを搭載する SUV が増えていると述べました。

HCV セグメントは、予測期間中に 10.0% の CAGR で成長すると予想されます。

タイプ別

セミデジタルおよびハイブリッド クラスタは、アナログの信頼性とデジタルの柔軟性により市場をリードします

タイプに基づいて、市場はセミデジタル&ハイブリッドとフルデジタルに分類されます。

セミデジタル クラスタとハイブリッド クラスタは、アナログの信頼性とデジタルの柔軟性を兼ね備えているため、優勢です。このバランスにより、自動車メーカーは生産コストを管理しながら視覚的機能を向上させることができ、量販車での普及につながります。

- たとえば、ホンダは2024年6月、セミデジタル計器クラスターが量販モデル全体で引き続き一般的であり、使い慣れたアナログ要素を維持しながらデジタル情報を提供することを示唆した。

フルデジタルセグメントは、予測期間中に 11.3% の CAGR で成長すると予想されます。

ディスプレイサイズ別

ナビゲーションとADASに十分なスペースが10~12インチのディスプレイセグメントの成長を促進

ディスプレイのサイズに基づいて、市場は 7 インチ未満、7 ~ 9 インチ、10 ~ 12 インチ、および 12 インチ以上に分類されます。

10 ~ 12 インチのセグメントは、ダッシュボードを過度に再設計することなく、ナビゲーションと ADAS アラートに十分なスペースを提供するため、優勢です。自動車メーカーは、機能性とコスト効率の高い統合のためにこのサイズを好みます。

- たとえば、2024 年 5 月に、ビステオンは、ダッシュボードの過度の再設計を行わずにナビゲーションとドライバー情報を統合する中型デジタル ディスプレイに対する OEM の好みを強調しました。

12 インチ以上のセグメントは、予測期間中に 13.1% の CAGR で成長すると予想されます。

ディスプレイ技術別

成熟した製造プロセスと低コストが TFT-LCD 部門の成長につながる

ディスプレイ技術に基づいて、市場はTFT-LCDとOLEDに分類されます。

TFT-LCD は、成熟した製造プロセス、安定したパフォーマンス、および他の製品と比較した低コストにより、主流となっています。OLED。自動車の耐久性要件を満たし、拡張可能な生産をサポートします。

- たとえば、2024 年 1 月にコンチネンタルは、実証済みの信頼性と拡張可能な製造プロセスにより、TFT-LCD が引き続き自動車クラスターに広く採用されていることを確認しました。

OLEDセグメントは、予測期間中に24.7%のCAGRで成長すると予想されています。

推進力による

ICE 車両は高い生産量により支配的な地位を維持

推進力に基づいて、市場はICEと電気に分類されます。

EVの成長にもかかわらず、生産量が多いためICE車が主流となっています。デジタルクラスターは効率監視とドライバー情報を強化し、燃費目標の向上をサポートします。

- たとえば、トヨタは2023年8月、内燃機関車の世界生産量は引き続き高く、主流モデル全体でデジタルクラスターの需要が維持されていると述べた。

電気セグメントは、予測期間中に 14.8% の CAGR で成長すると予想されます。

販売チャネル別

統合された車両設計と組み立てにより、OEM チャネルが市場をリード

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

車両の設計と組み立て中にデジタル クラスターが統合されるため、OEM が優位を占めています。直接調達により、互換性、品質管理、長期的な供給安定性が保証されます。

- たとえば、ボッシュ モビリティは、2024 年 3 月に、デジタル インストルメント クラスターがシステムの互換性と機能安全性を確保するために主に OEM 統合を通じて供給されていることを強調しました。

アフターマーケットセグメントは、予測期間中に 12.1% の CAGR で成長すると予想されます。

車載用デジタルインストルメントクラスター市場の地域別展望

車載デジタル計器クラスター市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Digital Instrument Cluster Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、自動車用デジタル計器クラスター市場を独占し、2024年には39億米ドルに達し、高い車両生産量、急速な技術導入、強力なエレクトロニクス製造能力により、2025年にもトップシェアを維持しました。コネクテッド機能の導入の増加、乗用車の生産の増加、コスト効率の高い製造プロセスが大規模な導入をサポートしています。強力な地元サプライチェーンと最新のドライバー インターフェイスに対する消費者の嗜好の高まりにより、この地域のリーダーシップがさらに強化されています。

アジア太平洋地域の大きな貢献と地域内での中国の優位性を踏まえると、2025年の中国市場は23億1,000万米ドルとなり、世界の車載デジタル計器クラスター売上高の約25.08%を占めることになります。

中国の自動車用デジタル計器クラスター市場

中国の自動車用デジタル計器クラスター市場は、2025 年に約 21 億 5,000 万米ドルに達すると予測されています。中国は、乗用車と SUV の生産量が多く、デジタルコックピットが急速に普及しているため、国レベルで最大の市場となっています。強力な国内エレクトロニクス製造と先進運転支援システムの広範な統合が、車両セグメント全体にわたるデジタル計器クラスターの大規模展開をサポートしています。

インドの自動車用デジタル計器クラスター市場

インドの車載用デジタル計器クラスター市場は、2025年に約3億8,000万米ドルに達すると予測されており、これは世界の車載用デジタル計器クラスター売上高の約4.23%に相当します。

北米

北米は 2025 年に 19 億米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。市場では、SUV や乗用車にわたる先進的な車両用ディスプレイの需要により、デジタル インストルメント クラスターが着実に採用されています。強力な OEM プレゼンス、機能の普及率の向上、先進運転支援システムの統合の拡大により、この地域全体での継続的な市場拡大が支えられています。

米国の車載デジタル計器クラスター市場

米国の車載用デジタル計器クラスター市場は、2025 年に約 14 億 3,000 万米ドルに達すると予測されており、これは世界の車載用デジタル計器クラスター売上高の約 15.5% に相当します。米国市場では、特に SUV や高級車で、カスタマイズ可能な大型デジタル インストルメント クラスターの採用が進んでいます。 OEM が重点を置くのは、先進運転支援システム ADASインフォテイメント統合は、予測期間中の着実な成長をサポートします。

ヨーロッパ

欧州は今後数年間で6.2%の成長率を記録し、2025年までに評価額21億1,000万米ドルに達すると予測されています。市場は、厳格な安全規制と中級車から高級車へのデジタルディスプレイの高い普及により、着実に成長しています。自動車メーカーは統合ドライバー情報システムとADAS視覚化を重視しており、車両セグメント全体でのデジタル計器クラスターの継続的な採用をサポートしています。

英国の自動車用デジタル計器クラスター市場

2025 年の英国の車載デジタル インストルメント クラスター市場は約 2 億 7,000 万米ドルと推定されており、世界の車載デジタル インストルメント クラスター収益の約 2.9% に相当します。

ドイツの自動車用デジタル計器クラスター市場

ドイツの車載デジタル計器クラスター市場は、2025年に約5億2000万米ドルに達すると予測されており、これは世界の車載デジタル計器クラスター売上高の約5.7%に相当します。

世界のその他の地域

世界のその他の市場では、デジタル計器クラスターが中価格帯の車両に拡大するにつれて、徐々に成長しています。車両生産の増加、手頃な価格の改善、安全意識の高まりにより、ラテンアメリカ、中東、アフリカ全体での長期的な普及が促進されると予想されます。

競争環境

主要な業界プレーヤー

技術革新とプラットフォームの拡張性が市場競争を促進

車載デジタル計器クラスター市場の競争環境は、世界的なエレクトロニクスサプライヤーとティア1の車載システムインテグレーターによって形成されています。主要企業は、パフォーマンス、信頼性、コストのバランスをとった、視覚的に高度でソフトウェアが豊富なクラスターを提供することで競争しています。競争上の優位性は、設計の柔軟性と車両電子機器とのシームレスな統合にますます依存しています。

大手サプライヤーは、ディスプレイの鮮明さ、処理速度、システムの信頼性を向上させるための研究開発に投資しています。企業は、自動車メーカーが複数の車両プラットフォームにわたって機能を拡張できるようにするモジュラー アーキテクチャを開発し、差別化を維持しながら生産コストを制御できるようにしています。との互換性電気自動車 EV先進運転支援システム ADAS は現在、プレミアム機能ではなくベースライン要件となっています。

もう一つの核となる戦略は、サプライチェーンと地域の製造拠点を強化することです。サプライヤーは、OEM のジャストインタイム納品をサポートし、物流リスクを軽減するために生産を現地化します。ソフトウェア機能も差別化要因になりつつあり、クラスターでは無線アップデートや構成可能なインターフェイスのサポートが増えています。

初期の車両開発サイクルにおける自動車メーカーとのパートナーシップは、サプライヤーが自社のシステムを長期的な車両プログラムに組み込むのに役立ちます。 OEM がデジタル機能をミッドレンジ モデルに押し込むにつれて、耐久性があり、見た目が魅力的でコスト効率の高いソリューションを提供する企業が優先されます。

- 2024 年、ボッシュ モビリティは、乗用車セグメント全体でスケーラブルに使用できるよう、計器クラスターと ADAS 視覚化を組み合わせた最新のデジタル コックピット プラットフォームを展示しました。

プロファイルされた主要な自動車デジタル計器クラスター企業のリスト

- ボッシュ(ドイツ)

- コンチネンタル AG (ドイツ)

- ビステオン株式会社(私たち。)

- 株式会社デンソー(日本)

- マレリ(日本)

- Aptiv PLC(アイルランド)

- パナソニック オートモーティブ (日本)

- ハーマンインターナショナル(米国)

- LGエレクトロニクスの車両ソリューション(韓国)

- ヒュンダイモービス(韓国)

主要な産業の発展

- 2024 年 11 月:ボッシュは、TFT Connect インストルメントクラスターにより明るさとコントラストが向上し、二輪車のセミデジタルおよびハイブリッドディスプレイのパフォーマンスが向上すると述べました。

- 2024 年 5 月:トヨタモーターヨーロッパは、ヤリスクロスSUVは、より高いトリムにわたってカスタマイズ可能な12.3インチのデジタルドライバーディスプレイを提供すると述べた。

- 2024 年 4 月:マレリは、ProConnect はインストルメントクラスター、インフォテインメント、テレマティクスをエントリーおよびミッドセグメント車両向けの統一コックピットプラットフォームに統合すると述べました。

- 2024 年 3 月:フォルクスワーゲンは、新型パサートには次世代インフォテインメントとドライバー情報統合を備えたデジタルコックピットプロが搭載されていると述べた。

- 2024 年 1 月:ハーマンは、CES 2024 ポートフォリオにより、OEM が高度な車室内デジタル ディスプレイ エクスペリエンスの導入を加速できると述べました。

レポートの範囲

自動車用デジタル計器クラスター市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.6% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ、タイプ、ディスプレイ サイズ、ディスプレイ テクノロジー、推進力、販売チャネル、地域別 |

|

車種別 |

· ハッチバック/セダン · SUV · LCV · HCV |

|

によるタイプ |

· セミデジタルおよびハイブリッド · 完全デジタル |

|

による表示サイズ |

· < 7 インチ · 7-9 インチ · 10~12インチ · >12 インチ |

|

ディスプレイ技術別 |

· TFT-LCD · OLED |

|

による推進 |

・ 氷 · 電気 |

|

販売チャネル別 |

· OEM · アフターマーケット |

|

地域別 |

· 北米 (車両タイプ、タイプ、ディスプレイ サイズ、ディスプレイ テクノロジー、推進力、販売チャネル、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ、タイプ、ディスプレイ サイズ、ディスプレイ技術、推進力、販売チャネル、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ、タイプ、ディスプレイ サイズ、ディスプレイ テクノロジー、推進力、販売チャネル、国別) o 中国 o インド o 日本 o 韓国 o その他のアジア太平洋地域 · その他の世界 (車両タイプ、タイプ、ディスプレイ サイズ、ディスプレイ技術、推進力、販売チャネルおよび国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 92 億 1,000 万ドルで、2034 年までに 179 億ドルに達すると予測されています。

2025 年の市場価値は 42 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.6% の CAGR を示すと予想されます。

車種別ではSUVセグメントが市場をリードした。

運転支援機能の統合が進むことでデジタルクラスターの採用が加速し、自動車用デジタル計器クラスター市場を牽引しています。

Bosch、Continental AG、Visteon、Valeo は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。