自動車用ハイパーバイザー市場規模、シェア及び業界分析:車両タイプ別(乗用車と商用車)、タイプ別(タイプ1とタイプ2)、自動化レベル別(半自動運転と完全自動運転)、地域別予測(2026-2034年)

主要市場インサイト

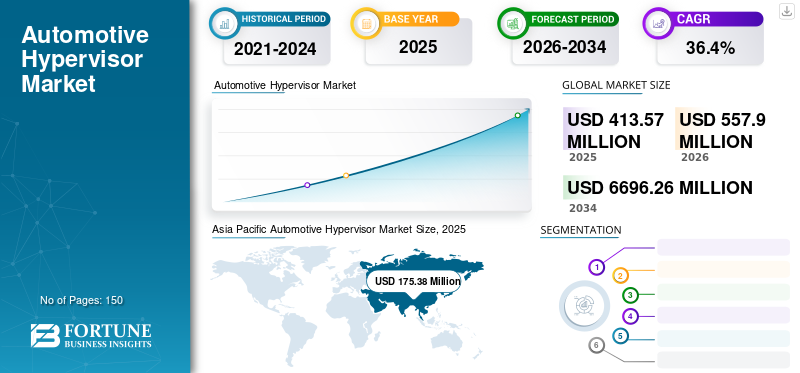

世界の自動車用ハイパーバイザー市場規模は、2025年に4億1,357万米ドルと評価されました。市場は、2026年の5億5,790万米ドルから2034年には66億9,626万米ドルへと大幅に拡大し、予測期間中に年平均成長率(CAGR)36.4%で成長すると見込まれています。2025年にはアジア太平洋地域が市場シェア42.41%を占め、世界市場を主導しました。また、米国の自動車用ハイパーバイザー市場も大きな成長が予測されており、2032年までに市場規模は約5億3,930万米ドルに達すると見込まれています。

「自動車ハイパーバイザー市場」とは、車両向けに設計されたハイパーバイザーソフトウェアソリューションの開発、生産、および流通に焦点を当てた自動車産業のセグメントを指します。自動車技術のコンテキストでは、ハイパーバイザーは、車両の電子制御ユニット(ECU)またはドメインコントローラー内のコンピューティングリソースの仮想化を可能にする特殊なソフトウェアレイヤーです。これにより、複数のオペレーティングシステム(OS)またはソフトウェアアプリケーションが単一のハードウェアプラットフォームで同時に実行され、安全性、セキュリティ、信頼性を確保しながら、多様な機能と機能の統合を促進できます。

自動車ハイパーバイザーは、プロセッサ、メモリ、周辺機器などのハードウェアリソースを孤立した仮想マシン(VM)に分割することを可能にし、それぞれが独自のOSまたはソフトウェアスタックを実行します。ハイパーバイザーは、インフォテインメントシステム、ドライバー支援システム、車両接続、テレマティクス、および車両内ネットワーキングプロトコルなど、多様な自動車機能とアプリケーションの統合を促進します。

また、ロックダウンは、車両の販売の減少により、サプライチェーンも停止しました。自動車セクターのハイパーバイザー技術は、彼らのビジネスの中程度の減少を見てきました。高級車の販売は一部の地域で回復していますが、グローバル市場全体の大きな損失に影響を与えました。また、自動車のソフトウェア会社は、パンデミックのために利益率が大幅に減少しました。ただし、このようなシナリオにもかかわらず、車両の安全性と快適性の機能の需要は減少していません。パンデミックは、市場の動向と成長に大きな影響を与えました。流行の期間は予測するのが困難ですが、2021年初頭にのCovid-19ワクチンの最近の出現は、自動車および輸送産業にとって有益です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車向けハイパーバイザー市場インサイト

日本では、自動運転や高度運転支援システムの普及が進む中、車載ソフトウェアの複雑化に対応するハイパーバイザー技術への関心が高まっています。複数のOSやアプリケーションを安全かつ効率的に統合する仕組みは、車両の安全性・信頼性・拡張性を支える重要な要素として位置づけられています。グローバル市場の進化が加速する中、日本の自動車産業にとっては、先端ソフトウェアアーキテクチャの導入を進め、次世代モビリティの競争力を強化する絶好の機会となっています。

自動車ハイパーバイザー市場の動向

ソフトウェアの使用の増加と高度な自動車技術の採用の成長を増強する

安全機能を含む技術的にアップグレードされた車両の好みの増加は、業界を推進しています。顧客は、信頼性とライディングの快適さに最も重要なことを示しています。ソフトウェア企業は、ADAS機能、インフォテインメントシステム、およびその他の車両に接続されたサービスの需要により、サービスを提供するために集まりました。さらに、これらの企業は、PowerTrain、Connectivity&Security、Middleware、OSなどに関連する専用の効率的なソフトウェアの提供に取り組んでいます。同様に、Automotive向けの安全装置を製造する企業は、すでに変化する状況に適応し始めています。その結果、彼らは頻繁に投資し、将来の車両で使用される製品技術に革新をもたらすことを計画しています。

さらに、未来的な自動運転車は、個々のアプリケーションのスタンドアロンシステムを持つことから、単一のアプリケーションシステムオンチップ(SOC)を使用して複数の機能のより統合されたシステムに移行するようになりました。これは、IoT、AI、AIなどの最新のテクノロジーの使用により達成されます。 機械学習ツール。このテクノロジーは収集されたデータを使用し、高度なコンピューターを介して処理されます。さまざまなテレマティクス、機器クラスター、インフォテインメント、診断などにこのようなプラットフォーム/テクノロジーを使用する今後の傾向は、自動車ハイパーバイザー市場の成長を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車ハイパーバイザー市場の成長要因

自動車での組み込み仮想化テクノロジーの使用の増加は市場を促進する

自動車メーカーは、自律性の増加、厳しい安全性とセキュリティの要件、および車両制御ユニットの統合の増加により、自動車の複雑さが高まっています。したがって、オペレーティングプレーヤーは、将来の車両でこれらの複雑さを減らすために、多くの方法で仮想化に焦点を合わせています。さらに、組み込み仮想化テクノロジーにより、プロセッサは、複数のアプリケーションとOSに安全/安全な方法でユニークなリソースを可能にします。これらの要因は、インフォテインメント、デジタルなど、最新の車両タイプで異なる機能を実行します機器クラスター、そして安全性は独立して孤立した方法で実行されます。

たとえば、Harmanは、デジタルコックピットやその他のドメインコントローラー用のさまざまな車両アーキテクチャ変換を強化するデバイス仮想化ソリューションを提供しています。 Continental、Densoなどの主要なプレーヤーは、各地域の生態系の他のプレーヤーは、クライアントの要求と好みに基づいて、変化する地理的パターンに適応し始めています。 需要が増加しているため、車両と生活水準の増加が世界中で拡大します。

さらに、金融環境の改善、消費者の需要の高まり、技術の進歩、および連邦規制の強化はすべて、市場拡大の肯定的な理由です。

抑制要因

設置とメンテナンスの高コストは市場の成長を制限しています

市場の成長は、仮想化システムに関連する高コストによって制限されます。ハードウェアコストは、車両で使用されるアーキテクチャと機能によって異なります。自動車ハイパーバイザータイプは、全体的なコストの決定要因も機能します。さらに、さまざまなアプリケーションの頻繁なアップグレード、メンテナンス、ソフトウェアのトラブルシューティングにより、システムがより複雑になり、コストが増加します。その結果、因子は成長率を遅くします。さらに、この技術は、主に高級車やハイエンドモデルで見られます。いくつかの高度な機能を備えています。したがって、グローバル市場で重要な株式を持つ経済/標準車両クラスでの使用量の低下は、自動車のハイパーバイザーの成長を制限しています。

自動車ハイパーバイザー市場セグメンテーション分析

車両タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最大のシェアで市場を支配するための乗用車セグメント

市場は、車両の種類に基づいて乗用車および商用車セグメントにセグメント化されています。

投影期間中、乗用車セグメントは最高のCAGRを持つと予想されます。クライアントの可処分所得の増加、高級車の需要の高まり、セダンからSUVへの顧客の好みの動きにより、乗用車とそのプレミアム機能に対する世界的な需要が促進されました。ただし、各車両クラスの快適さと安全機能の需要の増加は、予測期間に乗用車セグメントの成長を補うと予想されます。

さらに、光の中で革新的な技術の需要商用車ヨーロッパおよび北米のさまざまな国でカテゴリが増加しています。 2023年、重い商用車のカテゴリは最小限の成長と優位性を示しました。アジア太平洋地域での採掘および輸送活動の激化は、大規模な商用車の需要を高めることが期待されています。

ヨーロッパでの人と商品の輸送の必要性の高まりと、自動化やデジタル化の高まりと相まって、予測期間中に商用車セグメントの株式を増やすことも期待されています。

タイプ分析による

タイプ1セグメントが市場を支配しています

市場は、タイプ1とタイプ2へのタイプに基づいてセグメント化されています。

ソフトウェアコンポーネントがハードウェアを制御するため、タイプ1はオペレーティングシステムを置き換えます。これらの要因は、ベアメタルまたはネイティブハイパーバイザーとしても知られています。さらに、タイプ2は、既存のオペレーティングシステム/拡張ホストで実行されます。グローバル市場におけるタイプ1の需要は高くなっています。したがって、主に自動車メーカーが使用しています。さらに、OSはハイパーバイザーをロードし、ハードウェアと通信する唯一の責任を負います。

さらに、正確に機能し、非常に安全なアーキテクチャです。ただし、OSの多層互換性が自動車用途に適しているため、タイプ2は最も急成長しているセグメントです。タイプ2は、世界市場で今後数年間で成長すると予想されています。

自動化分析のレベル別

半自律セグメントは、最大の市場シェアを保持することが期待されています

市場は、自動化のレベルに基づいて、半自律的で完全に自律的にセグメント化されています。

半自律セグメントは、グローバル市場で最大のシェアを占めています。支配は、半自動車の機能をサポートするインフラストラクチャの増加、自動車ハイパーバイザー企業の支出 /戦略、政府の関与など、さまざまな要因に起因する可能性があります。さらに、高級車の必要性、生活水準の改善、および人口の高級セクションの増加に対応する企業の開発は、半自律セグメントの成長の原因となる要因です。

完全自律セグメントが初期段階にあります。継続的な堅牢な接続性、あらゆる地域のインフラストラクチャと車両の価格が不足しているため、プロジェクトへの多くの投資のために制限されています。ただし、完全自律セグメントは、予測期間中に大幅に成長すると予想されます。高度な安全性、快適性、利便性の機能が装備され、高級車の組み込みテクノロジーを大規模なハードウェアコンテンツとより複雑にします。

地域の洞察

Asia Pacific Automotive Hypervisor Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理学に関しては、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分類できます。

アジア太平洋地域は2023年に1億3,000万米ドルであり、今後数年間で最も急成長している地域として出現すると予想されています。同様に、より高い車両の製造と新しいソリューションの実施により、地域の市場の成長が向上します。さらに、Covid-19によって虐待された自動車産業の復活を目的としたいくつかの有利な政府措置は、これらの地域での市場の拡大を促進することが期待されています。さらに、高度な機能の採用率が高い高級車自動車業界の技術的進歩と同様に、販売は市場の成長を促進する可能性があります。

ヨーロッパは、市場で2番目に大きな地位を保持しています。車両の生産の増加とICエンジンでの高度な技術の採用により、この地域の市場の成長が向上します。さらに、この分野の主要な市場プレーヤー、電気自動車と自動運転車の消費者採用、共有されたモビリティは、この地域で市場の拡大を促進する可能性があります。

北米は、車両の販売の増加と利便性、安全性、快適性の機能に対する消費者の好みの増加により、世界市場で3番目に大きなシェアを持つと予想されています。市場の拡大は、高度な技術アーキテクチャと産業の巨人に起因する可能性があります。

残りの世界は、中東、ラテンアメリカ、アフリカで構成されています。この地域は、自動車のOEMとサプライヤーが少なく、技術の採用が少なく、すべての入力された車両の存在が少ないため、他の地域と比較して非常に少ない貢献があります。ただし、将来、37.1%のCAGRで成長することが期待されています。同じに必要な高級車両とソフトウェアの販売の増加は、地域市場の成長につながります。

自動車ハイパーバイザー市場の主要企業のリスト

市場の見通しを明るくするためにビジネスで事業を展開している大手プレーヤーからのコラボレーション

2019年12月、グローバルな自動車サプライヤーであるMarelliとBlackberry Ltdは、MarelliのEcockpitおよびDigital ClusterソリューションのQNXハイパーバイザープラットフォームを統合するために、中国の電子ビジネスを通じて協力しました。この完全に統合されたQNXソフトウェアソリューションは、安全性、機器クラスター、インフォテインメントの組み合わせに使用されます。

プロファイルされた主要企業のリスト

- シーメンスAG(ドイツ、ミュンヘン)

- グリーンヒルズソフトウェア(カリフォルニア州、米国)

- Windriver System(Alameda、米国)

- BlackBerry Ltd(カナダ、ウォータールー)

- Renesas Electronic Corporation(東京、日本)

- Sasken(インド、バンガロール)

- コンチネンタル(ドイツ、ハノーバー)

- ハーマン(米国スタンフォード)

- Hangsheng Technology GmbH(ベルリン、ドイツ)

- IBM Corporation(ニューヨーク、米国)

主要な業界の開発

- 2021年6月 - 自動化されたソフトウェア検証、テストツール、および分析サービスプロバイダー - LDRAおよび自動車組み込みソフトウェア「OpenSynergy」企業の専門家は、ハイパーバイザーテクノロジーを使用した組み込み自動車機能/アプリケーションの防衛戦略をサポートおよび促進するために提携しました。

- 2023年1月、Panasonic Automotive Systems Co.、Ltd。は、次世代車両コックピットシステムに対するサイバー攻撃を管理するための仮想化セキュリティイノベーションである仮想化セキュリティ革新のためにVerzeuseを開発したと発表しました。次世代のコックピットシステムは、ハイパーバイザーなどの仮想化プラットフォーム*1を使用して、複数の電子制御ユニット(ECU)に一般的に装備されているメーター、インフォテインメントシステム、およびその他の機能を削減する傾向を目撃しています。

- 2024年1月、 Panasonic Automotive Systemsは、TS High-Performance Compute(HPC)システムを発表しました。名前が付けられました ニューロン、このイノベーションは、ソフトウェア定義の車両の進歩について予想される急速に進化するモビリティのニーズに対処しています。 Panasonic Automotive's Neuron™HPCは、ソフトウェアの更新とアップグレードだけでなく、プラットフォームライフサイクル全体のハードウェアアップグレードも可能にします。

- 2023年11月Panasonic Automotive Systems Companyは、AWSマーケットプレイスの仮想Skipgen(VSKipgen)が自動車開発ライフサイクルを「左にシフト」し、エンジニアと開発者が物理的なハードウェアなしで早期にプロセスを開始できると発表しました。新しいPanasonic Vskipgenは、Skipgenである物理的な第3世代のデジタルコックピットソリューションの仮想レプリカであり、PanasonicとAmazonの継続的なコラボレーションの最新のecockpitをマークします。

- 2022年2月、NXP Semiconductorsは、S32G車両ネットワークプロセッサを使用したソフトウェア定義車両のソフトウェア定義車両開発の課題を加速するのに役立つS32G車両統合プラットフォームを導入しました。この画期的な車両統合プラットフォームは、S32Gプロセッサ評価、ソフトウェア開発、および迅速なプロトタイピングの取り組みに複数の価値提案を提供します。ユーザーは、リアルタイムのユースケースとリソースモニタリングを使用して、すぐにボックスでS32Gのパフォーマンスを観察できます。

報告報告

グローバルな自動車ハイパーバイザー市場調査は、詳細な市場分析を提供し、大手企業、競争力のある状況、種類、主要な製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するいくつかの要因が含まれています。

An Infographic Representation of 車載用ハイパーバイザー市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの36.4%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

車両タイプごとに

|

|

タイプごとに

|

|

|

自動化のレベル別

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に4億1,357万米ドルで、2034年までに66億9,626万米ドルに達すると予測されています。

2025年には、アジア太平洋地域の市場規模は1億7,538万米ドルでした。

市場は予測期間(2026-2034年)において年平均成長率(CAGR)36.4%で成長し、着実な拡大を示すと予測されている。

乗用車セグメントは、世界市場の主要なセグメントです。

豪華な機能、安全性と快適な機能への傾向、および接続された車両の採用に対する消費者支出能力は、市場の成長を促進します。

ブラックベリーとグリーンヒルズのソフトウェアは、グローバル市場の大手プレーヤーです。

2025年には、アジア太平洋地域が市場シェア42.41%を占め、市場を主導しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。