ミリタリーエッジコンピューティング市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(オンプレミスおよびクラウド)、アプリケーション別(サイバーセキュリティ、インテリジェンス、監視、偵察(ISR)、指揮統制(C2)など)、エンドユーザー別(陸、空、海軍)、および地域予測、2026年から2034年

軍事エッジコンピューティングの市場規模と将来展望

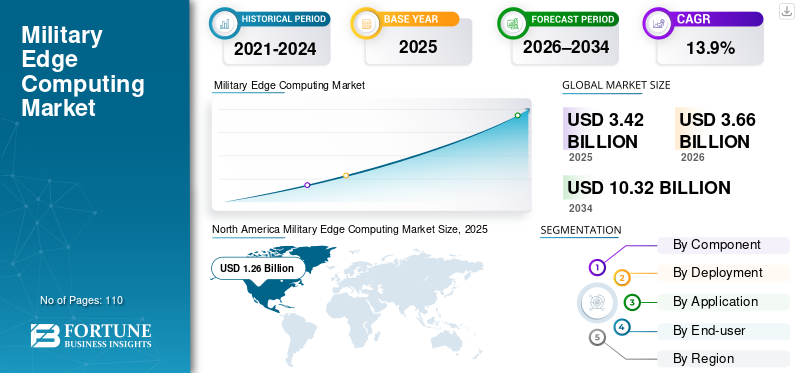

世界の軍事エッジコンピューティング市場規模は、2025年に34億2,000万米ドルと評価されています。市場は2026年の36億6,000万米ドルから2034年までに103億2,000万米ドルに成長すると予測されており、予測期間中に13.9%のCAGRを示します。北米は2025年に軍事用エッジコンピューティング市場で36.84%のシェアを占め、主導的地位を維持した。

軍事エッジ コンピューティング プラットフォームは、戦場のデータをローカルで処理および分析するように設計された高度なシステムであり、紛争や通信が制限された環境でのリアルタイムの意思決定、自律運用、および状況認識を可能にします。これらのプラットフォームは、無人システム、ISR 資産、レーダー、およびシステムからのセンサー データを統合するために重要です。電子戦争低レイテンシの処理と復元力が不可欠な機器。マルチドメイン運用、自律型プラットフォーム、および AI 主導型分析の採用の増加により、人間のオペレーターと自律型システムの両方をサポートしながら、厳しい環境でも動作できる、堅牢で安全かつスケーラブルなエッジ コンピューティング ソリューションの需要が高まっています。

Lockheed Martin、General Dynamics、Microsoft、Raytheon Technologies などの主要企業は、技術革新、戦略的パートナーシップ、AI 対応エッジ ソリューションへの的を絞った投資を通じてその立場を強化しています。例えば、

- で2025年12月, レイセオン(RTX)はアマゾン ウェブ サービス(AWS)と提携し、衛星データ処理とミッションコントロール運用を強化しました。このコラボレーションでは、クラウドベースの AI/ML サービスと AWS Outposts を活用して、防衛アプリケーション向けのエッジ コンピューティング機能を提供し、ミッションクリティカルなデータのより高速で安全かつスケーラブルな処理を可能にします。

これらの企業は、業務効率と戦場での有効性を向上させるために、処理能力、サイバー回復力、プラットフォームの相互運用性、エッジでの AI と機械学習の統合を強化することに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

リアルタイムの意思決定支援と自律運用が軍事エッジ コンピューティングにおける生成 AI の導入を推進

ジェネレーティブ AI は、戦術エッジで直接リアルタイム分析と予測洞察を可能にすることで、軍事エッジ コンピューティングの成長を促進しています。これにより、自律システムと指揮官は中央サーバーに依存せずにシナリオをシミュレーションし、脅威を予測し、ミッション計画を最適化できます。生成型 AI は、紛争や通信が拒否された環境であっても、実用的なインテリジェンスをローカルで生成することで、状況認識、運用上の応答性、エッジ対応プラットフォームの有効性を大幅に向上させます。

軍用エッジコンピューティング市場の動向

自律型および半自律型プラットフォームに組み込まれた AI がエッジ コンピューティングの導入を促進

市場の重要なトレンドは、自律型および半自律型プラットフォーム内での組み込み人工知能の統合が進んでいることです。無人航空機、地上ロボット、海上ドローン、その他のロボット システムには、重要なデータのローカルでのリアルタイム処理を可能にするエッジ コンピューティング機能が搭載されることが増えています。これらのプラットフォームはオンボードで AI 推論を実行し、分析を行います。センサー集中サーバーや継続的な通信リンクに依存することなく、フィード、ナビゲーション情報、脅威検出信号、環境入力を収集できます。例えば、

- で2026年1月, Lantronix は、エッジ コンピューティングを活用して、ドローン上で直接リアルタイム AI 処理を可能にするドローン リファレンス プラットフォームを開始しました。このプラットフォームは、機内の認識、自律性、飛行中の意思決定をサポートし、遅延と外部ネットワークへの依存を削減します。

データをローカルで処理することで、これらのシステムは通信が拒否されたり劣化した環境でも効果的に動作し、ミッションの継続性を確保し、オペレーターの介入への依存を軽減します。組み込み AI は、状況認識を強化し、迅速な目標認識を促進し、適応的なルート計画をサポートし、複数の自律ユニット間の協調動作を可能にします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

予算の増額と技術近代化プログラムが市場の成長を促進

世界的な防衛予算と戦略的近代化プログラムの増加は、軍事エッジコンピューティング市場の成長の主要な推進力です。米国では、統合全領域指揮統制や次世代戦闘車両プログラムなどの取り組みが、センサーから射撃手までのタイムラインを短縮し、戦場での反応性を向上させるために、分散コンピューティング アーキテクチャとエッジ対応人工知能の実装に明確に焦点を当てています。

ヨーロッパの近代化の取り組みでは、マルチドメインの相互運用性、リアルタイムのセンサー フュージョン、回復力のある通信が重視されており、これらのすべてに堅牢なエッジ コンピューティング インフラストラクチャが必要です。アジア太平洋地域では、地政学的緊張の高まりにより、自律型プラットフォーム、高速データネットワーク、ローカル処理とエッジAI推論を必要とするインテリジェンス、監視、偵察システムへの投資が加速しています。

一般的なテクノロジーのアップグレードとは異なり、これらのプログラムは、通信が拒否された環境でも自律システムが機能できるようにし、ハイテンポな分散運用をサポートし、空、陸、海の領域にわたる迅速な意思決定を改善することにより、運用効率を高めるように設計されています。その結果、資金の増加と的を絞った近代化戦略が組み合わされて、強力かつ持続的な需要が生み出されています。エッジコンピューティング軍事用途に特化したソリューション。

市場の制約

接続性と帯域幅に関する技術的課題が市場の成長を抑制

接続性と帯域幅の制限は、軍事エッジ コンピューティングにとって重大な技術的課題を引き起こし、運用効率に直接影響します。エッジ ノードはデータをローカルで処理するように設計されていますが、リアルタイム ターゲティング、自動運転車調整、分散センサー フュージョンなどの多くのアプリケーションは、依然として他のノードまたはコマンド ネットワークとの間欠的なデータ交換に依存しています。

作戦区域では、意図的な妨害電波、利用可能なスペクトルの制限、データ伝送の劣化や遮断を引き起こす電磁環境の競合など、敵対的な状況によって通信が大幅に制限されることがよくあります。

さらに、リモートまたは前方展開された場所で運用されているユニットでは、ネットワークの遅延や中断が頻繁に発生し、エッジ ノード間での計算の同期、インテリジェンスの共有、またはソフトウェアの更新が困難になります。

市場機会

市場の成長を促進するリアルタイムの戦場意思決定サポートの需要

リアルタイムの戦場での意思決定サポートに対する需要の高まりは、市場の最も重要な推進力の 1 つです。現代の軍事作戦はますますデータ集約型で時間重視になっており、諜報、監視、偵察システム、電子戦プラットフォーム、レーダーアレイ、電気光学/赤外線装置などのさまざまなセンサーからの情報の迅速な収集、分析、配布に依存しています。

- で2025 年 10 月Leonardo DRS は、戦術プラットフォーム上のエッジ コンピューティング用に設計された堅牢な AI ソフトウェア プラットフォームである SAGEcore を立ち上げました。複雑なセンサー データをオンサイトで処理し、リアルタイムの脅威検出と、より迅速で低遅延の意思決定を可能にします。

エッジ コンピューティングを使用すると、このデータを、集中サーバーや離れたコマンド センターだけに依存するのではなく、収集場所またはその近くでローカルに処理できるようになります。

このローカル処理により遅延が大幅に短縮され、指揮官と自律システムがより迅速かつ正確に重要な決定を下せるようになります。ハイテンポで競争が激しく、地理的に分散した作戦では、センサーから射撃者までのタイムラインを短縮できるかどうかが決定的となり、ミッションの成功、部隊の保護、作戦効率に直接影響を及ぼします。

セグメンテーション分析

エンドユーザー別

大量のデータ量と戦術の複雑さにより、陸上セグメントが市場をリード

エンドユーザーに基づいて、市場は陸、空、海軍に分類されます。

陸上セグメントは、2025 年に 50.6% のシェアを獲得して市場を支配しました。地上作戦には、即時処理が必要な膨大な量のデータを生成する車両、移動指揮装置、センサー ネットワークの最も大規模かつ最も多様な展開が含まれるからです。エッジ コンピューティングにより、通信が制限された過酷な環境でも、戦場のインテリジェンス、目標情報、自律地上システムのリアルタイム分析が可能になります。

航空機セグメントは、予測期間中に 16.5% という最高の CAGR が見込まれると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

耐久性の高い処理ユニットと AI アクセラレータがリアルタイムの戦場データを処理するため、ハードウェアが主流の市場

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

軍用エッジ コンピューティングは、過酷な戦場条件でも動作できる耐久性の高い高性能プロセッサ、AI アクセラレータ、ストレージ システムに依存しているため、ハードウェア部門は 53.7% の市場シェアを保持しました。柔軟に更新または拡張できるソフトウェアとは異なり、これらのハードウェア コンポーネントは、センサー、自律プラットフォーム、ISR システムからのリアルタイム データを処理するために重要であり、接続が限られ、電磁干渉が高い環境での低遅延処理と運用の信頼性を確保します。

ソフトウェアセグメントは、予測期間中に 16.7% という最高の CAGR が見込まれると予想されます。

展開別

セキュリティ、低遅延、通信拒否環境によりオンプレミスが主導

導入に基づいて、市場はオンプレミスとクラウドに分類されます。

オンプレミスセグメントが63.5%と大半を占めており、軍事作戦では機密データやミッションクリティカルなワークロードを完全に制御する必要があり、セキュリティ、遅延、接続の制約によりパブリックネットワークやクラウドネットワークに依存できないためです。戦術環境は紛争地域や通信が拒否された地域で運用されることが多く、リアルタイムの意思決定、自律システム、およびセンサーフュージョン。安全で回復力があり、低遅延の運用が必要なため、オンプレミスのエッジ インフラストラクチャが防衛組織にとって好ましい選択肢となっています。

クラウドセグメントは、予測期間中に 18.1% という最高の CAGR が見込まれると予想されます。

用途別

リアルタイムのデータ処理が意思決定に不可欠であるため、情報、監視、偵察 (ISR) が市場を主導

アプリケーションに基づいて、市場はサイバーセキュリティ、インテリジェンス、監視および偵察 (ISR)、指揮統制 (C2) などに分類されます。

現代の戦場作戦では、ドローン、衛星、地上センサー、偵察プラットフォームから大量のリアルタイムデータが生成され、これらのデータを即座に処理して実用的なインテリジェンスを提供する必要があるため、情報・監視・偵察(ISR)セグメントが36.1%のシェアで市場をリードしました。エッジ コンピューティングにより、ビデオ フィード、レーダー信号、センサー入力のローカル分析が可能になり、競合環境や通信が拒否された環境でも遅延が短縮され、迅速な脅威検出と状況認識が保証されます。

サイバーセキュリティ部門は、予測期間中に 15.9% という最高の CAGR が見込まれると予想されます。

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

軍用エッジコンピューティング市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Military Edge Computing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2025 年に 12 億 6,000 万米ドルと評価されています。北米は、この地域における先進デジタル戦争技術の早期かつ大規模な導入と、分散コンピューティング アーキテクチャへの継続的な投資により、軍事エッジ コンピューティング市場シェアの大部分を占めています。国防総省と主要な防衛請負業者およびクラウド テクノロジー プロバイダーとの強力な連携により、陸、空、海事プラットフォームにわたる AI 対応エッジ ソリューションの統合が加速しています。例えば、

- で2025 年 9 月Google Cloud は、英国国防省 (MOD) に英国ソブリン クラウドを提供する 4 億 7,000 万ドルの契約を獲得しました。このソリューションは Google 分散クラウド (エアギャップ) 上に構築され、英国内のデータ主権、高度なセキュリティ、機密防衛データの厳格な管理が保証されます。

米国の軍事エッジコンピューティング市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は 11 億 1,000 万米ドルと評価され、軍用エッジ コンピューティングの売上高の約 32.5% を占めます。米国は、統合全ドメイン指揮統制、大規模なISRの近代化、戦術エッジでのリアルタイムデータ処理を必要とする自律型および半自律型プラットフォームの展開などのプログラムを通じて需要を促進している。

ヨーロッパ

欧州は今後数年間で14.0%の成長率を記録すると予測されており、2025年には9億4,000万米ドルに達すると見込まれている。地域の安全保障上の懸念の高まりと統合・連合作戦への強い移行がこれを推進している。欧州諸国は、NATO 軍全体の相互運用性を強化するために、マルチドメイン指揮統制システム、高度な ISR プラットフォーム、安全な戦場ネットワークに投資していますが、これらのすべてに低遅延のエッジ データ処理が必要です。

英国の軍事エッジコンピューティング市場

2025 年の英国市場は 2 億米ドルと評価され、世界のミリタリー エッジ コンピューティングの収益の約 5.8% に相当します。

ドイツの軍事エッジコンピューティング市場

ドイツの市場は 2025 年に 1 億 5,000 万米ドルと評価され、これは世界のミリタリー エッジ コンピューティング売上高の約 4.3% に相当します。

アジア太平洋地域

アジア太平洋地域は最も高い CAGR で成長すると予想されており、2025 年には 7 億 8,000 万米ドルと評価されています。この地域は、成熟した出版業界、高いデジタル リテラシー、e ラーニングと専門能力開発プラットフォームの強力な採用により、急速に拡大しています。イギリス、ドイツ、フランスなどの国には、デジタル インフラストラクチャが確立されており、電子書籍、ジャーナル、購読ベースの出版物などのプレミアム コンテンツに料金を支払う文化があります。さらに、厳格な著作権法と堅牢なデジタル著作権管理により、出版社はデジタル プラットフォームへの投資を奨励しています。同時に、地域全体で多言語コンテンツに対する需要が高まっていることが、ミリタリー エッジ コンピューティング ソリューションの普及を支えています。

日本のミリタリーエッジコンピューティング市場

2025 年の日本市場は 00 億 8,000 万米ドルと評価され、世界のミリタリー エッジ コンピューティングの収益の約 2.3% を占めます。

中国の軍事エッジコンピューティング市場

中国市場は世界最大の市場の1つになると予測されており、2025年の収益は3億5,000万米ドルに達し、世界のミリタリーエッジコンピューティング売上高の約10.2%を占めると予測されています。

インドの軍事エッジコンピューティング市場

2025 年のインド市場は 1 億 5,000 万米ドルと評価され、世界市場シェアの約 4.3% を占めます。

南米、中東、アフリカ

中東およびアフリカ地域は、市場で 2 番目に高い CAGR で成長すると予想されています。これは、防衛の近代化への投資の増加と、複雑な運用環境全体でのリアルタイムの状況認識を強化する必要性によって推進されています。中東諸国は、長引く地域紛争や非対称の脅威に対処するために、ISR機能、国境監視システム、無人プラットフォームを急速にアップグレードしており、ローカライズされたデータ処理やAI対応のエッジソリューションへの需要が高まっています。

南米は、大規模な兵力の変革ではなく、段階的な防衛近代化と監視、国境警備、国内治安作戦への着実な投資によって、安定したCAGRで成長すると予想されている。

GCC ミリタリー エッジ コンピューティング市場

GCC 市場は 2025 年に 1 億 1,000 万米ドルと評価され、世界のミリタリー エッジ コンピューティングの収益の約 3.2% に相当します。

競争環境

主要な業界プレーヤー

主要企業は技術の進歩に適応するための戦略的取り組みを実施

市場関係者は、低遅延で安全な AI 対応の戦場ソリューションに対する需要の高まりに応えるために、エッジ コンピューティングのポートフォリオを拡大しています。彼らは、技術力と世界的な存在感を拡大するために、パートナーシップ、合弁事業、買収などのさまざまな戦略的取り組みを実施しています。

プロファイルされた主要な軍事エッジ コンピューティング企業のリスト

- ロッキード・マーティン(私たち。)

- ノースロップ・グラマン(アメリカ)

- レイセオン テクノロジーズ(米国)

- ゼネラル・ダイナミクス社(米国)

- BAEシステムズ(英国)

- タレスグループ(フランス)

- レオナルド(イタリア)

- ヒューレット・パッカード エンタープライズ (米国)

- シスコシステムズ(私たち。)

- L3ハリステクノロジーズ(米国)

- アイ・ビー・エム株式会社(私たち。)

- マイクロソフト(私たち。)

主要な産業の発展

- 2026 年 1 月:Oracleは、英国海軍がHMSプリンス・オブ・ウェールズにロービング・エッジ・インフラストラクチャを導入したと発表し、軍用エッジ・コンピューティング市場における重要な進歩を強調しました。堅牢なクラウド・アット・ザ・エッジ システムにより、切断された環境や競合環境でも安全なオンボード AI 処理とデータ分析が可能になり、機密性の高い軍事データを完全に制御しながら、より迅速な意思決定が可能になります。

- 2025 年 10 月:One Stop Systems (OSS) は、2025 年の AUSA カンファレンスで、堅牢な戦場対応エッジ コンピューティング システムを展示しました。同社の超高密度のエンタープライズ クラスのコンピューティング ソリューションは、データ センター機能を戦場に直接提供するように設計されており、陸軍地上車両、航空、および C5ISR プラットフォームをサポートします。

- 2025 年 7 月:英国国防省 (MOD) は、防衛運用を最新化するために 2 億 4,190 万米ドルの AI およびエッジ サービス フレームワークを立ち上げると発表しました。このイニシアチブは、ASGARD Transformative Capability Initiative の一部であり、以下を通じてリアルタイムの意思決定を強化することを目的としています。AI/ML とエッジ コンピューティングにより、低遅延で信頼性の高い戦場システムを実現します。

- 2025 年 4 月:Vantiq と C4i Systems は、防衛および緊急運用向けの AI を活用したエッジ コンピューティング ソリューション「VANGUARD AIX」を開始しました。このシステムは、Vantiq のリアルタイム インテリジェンス プラットフォームと、大規模な言語モデルを含む C4i の堅牢な AI アクセラレーターを組み合わせて、状況認識、脅威検出、自律的な対応を強化します。

- 2025 年 2 月:Anduril は、米国海兵隊の Steel Knight 演習中に Menace Family of Systems をデモンストレーションし、戦術的なエッジでの高度なエッジ コンピューティングと通信を紹介しました。このシステムにより、マルチドメイン センサー データのリアルタイムの集約と共有が可能になり、海兵隊員は、分断された紛争環境において、より迅速な状況認識と意思決定が可能になりました。

- 2025 年 2 月:One Stop Systems (OSS) は、P-8A ポセイドン航空機とバージニア級潜水艦に AI エッジ コンピューティングを提供するための国防総省契約で 600 万ドルを確保しました。同社の堅牢なシステムは、エッジでリアルタイムのセンサー処理と AI を提供し、重要な軍事任務における運用パフォーマンスを向上させます。これらの契約により、高性能防衛コンピューティング ソリューションの主要プロバイダーとしての OSS の役割が強化されます。

- 2024 年 6 月:Shield AI と Parry Labs は、Shield AI の Hivemind AI Pilot と Parry Labs の EC Micro エッジ コンピューティング システムを Kratos MQM-178 Firejet 上で統合することに成功しました。 AI はオンボード コンピューティングのみを使用して航空機を自律的に操縦し、迅速な展開、高度な自律性、および複数のプラットフォーム向けのスケーラブルなエッジ コンピューティングを実証しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、展開、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 34 億 2000 万米ドルで、2034 年までに 103 億 2000 万米ドルに達すると予測されています。

2025 年の市場価値は 12 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 13.9% の CAGR を示すと予想されます。

エンドユーザー別では、土地セグメントが市場をリードした。

予算の増額と技術の近代化プログラムが市場の成長を促進します。

ロッキード・マーティン、ゼネラル・ダイナミクス、マイクロソフト、レイセオン・テクノロジーズが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート