軍事クラウドコンピューティングの市場規模、シェアおよび業界分析、展開別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、コミュニティクラウド)、サービスモデル別(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、およびサービスとしてのソフトウェア(SaaS))、アプリケーション別(データストレージと管理、コマンドとコントロール、コラボレーションと情報共有、仮想トレーニングとシミュレーション、サイバーセキュリティと脅威)情報機関、その他)、エンドユーザー別(陸軍、海軍、空軍、国防情報機関)、および地域予測、2026 ~ 2034 年

軍事用クラウドコンピューティングの市場規模と将来展望

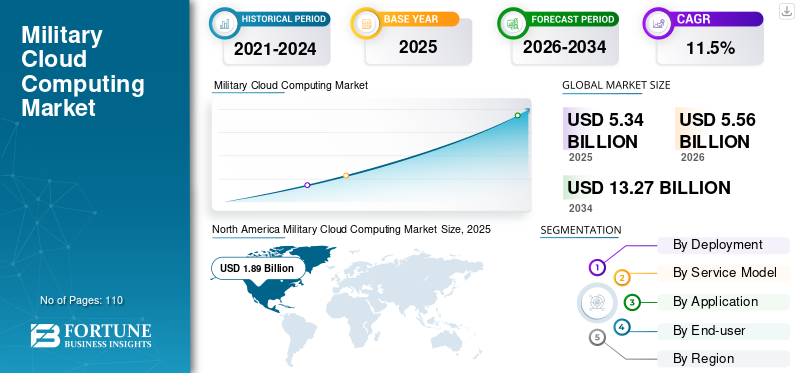

世界の軍事クラウドコンピューティング市場規模は2025年に53億4000万米ドルと評価された。市場は2026年の55億6000万米ドルから2034年までに132億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.5%を示すと予測されている。北米は2025年に35.39%の市場シェアを占め、軍事クラウドコンピューティング市場を支配した。

軍事クラウド コンピューティング プラットフォームは、集中環境、ハイブリッド環境、分散環境全体で大量の軍事データを安全に保存、処理、管理するように設計された防衛グレードのデジタル インフラストラクチャです。これらのプラットフォームは、指揮統制、インテリジェンス分析、ミッション計画、兵站、複数ドメインにわたる共同作戦などのミッションクリティカルな機能をサポートします。厳格なセキュリティ、主権、回復力の要件を満たすように構築された軍用クラウド環境は、競合または劣化したネットワーク状態でもリアルタイムのデータ共有と意思決定のサポートを可能にします。

データ中心の戦争、マルチドメイン作戦、AI主導の意思決定への移行が進み、安全でスケーラブルで相互運用可能な軍事クラウドソリューションへの需要が高まっています。防衛組織はクラウド プラットフォームに依存してデータを統合しています。センサー、ISR アセット、および自律システムにより、インテリジェンスの融合と状況認識が向上します。ハイブリッドおよびソブリン クラウド アーキテクチャは、運用の柔軟性と機密防衛データに対する国家管理のバランスを取ることで重要な役割を果たします。

ロッキード・マーティン、ゼネラル・ダイナミクス、マイクロソフト、グーグル、BAE システムズなどの主要企業は、技術革新、戦略的パートナーシップ、AI 対応クラウド機能への投資を通じてその立場を強化しています。これらの取り組みは、軍事領域全体にわたるリアルタイム分析と共同運用ニーズをサポートしながら、厳しいセキュリティ、相互運用性、主権の要件を満たす防衛特化のクラウド プラットフォームを提供することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

基本的なデータホスティングから AI 対応への需要のシフトが市場の成長を促進

ジェネレーティブ AI は、需要を基本的なデータ ホスティングから AI 対応のミッション クリティカルなクラウド インフラストラクチャにシフトすることで、軍事クラウド コンピューティング市場を再構築しています。インテリジェンス合成、運用シナリオ生成、意思決定支援システムでの使用には、ハイパフォーマンス コンピューティング、安全なデータ パイプライン、集中環境とエッジ環境にわたる迅速なモデル展開が必要です。これにより、信頼できる AI の実行、制御されたデータ アクセス、指揮統制システムとのリアルタイム統合をサポートする特殊な軍事クラウド アーキテクチャへの投資が促進され、軍事クラウド導入の規模と戦略的重要性の両方が加速します。

軍事用クラウドコンピューティング市場の動向

軍用クラウド コンピューティングの導入を促進するために、主権クラウドおよび国家管理クラウドに対する需要の高まり

軍用クラウド コンピューティング市場の成長における重要な傾向は、機密防衛データの完全な国家所有と管理を保証する、主権があり国が管理するクラウド環境への選好が高まっていることです。軍事データは外部の影響や不正アクセスから保護されなければならない戦略的資産と考えられているため、主に国家安全保障への懸念の高まりがこの需要を後押ししています。

さらに、進化する法規制の枠組みにより、防衛情報を国内管轄下の国境内で保存、処理、管理することがますます求められています。外国所有のインフラへの依存も、特に地政学的な緊張や紛争の時期には戦略的リスクとみなされます。その結果、多くの防衛組織は、クラウドベースのシステムの拡張性と柔軟性を提供しながら、より優れた制御、コンプライアンス、運用保証を提供する、国内でホストされるクラウド プラットフォームまたは国が管理するクラウド プラットフォームに投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

マルチドメインおよび共同運用の複雑さの増大が市場の成長を促進

現代の軍事作戦は、陸、海、空、サイバー、宇宙を含む複数の作戦領域にわたってますます実施されており、多くの場合、さまざまな軍事部門や同盟国間の調整が含まれます。この運用の複雑さの増大により、組織、技術、国境を越えてデータを安全に共有できる相互運用可能なデジタル システムに対する需要が大幅に増加しています。

- たとえば、2025 年 7 月デンマークのソフトウェア会社 Systematic は、軍事指揮統制システムのクラウドベース バージョンである SitaWare BattleCloud を立ち上げました。柔軟性、モビリティ、リアルタイムのデータ アクセスを考慮して設計されており、ウクライナ戦争の教訓を活用して、不安定な状況でも回復力を確保します。

従来のサイロ化された指揮統制および情報システムでは、現代の統合作戦に必要な規模、速度、統合をサポートするには不十分です。軍隊クラウドコンピューティングソリューションは、データ融合、リアルタイムの情報共有、および複数のドメインと参加者にわたる調整された意思決定を可能にする統合デジタル バックボーンを提供します。国防軍が共同戦や連合戦をより重視するにつれ、安全でスケーラブルで相互運用可能なクラウドベースのアーキテクチャを通じて複雑さを管理する必要性が市場成長の重要な推進力となっています。

市場の制約

市場の成長を抑制するサイバー脅威の懸念

国家安全保障に対する潜在的なリスクのため、セキュリティは依然として軍事クラウド コンピューティングにとって最も重要な制約の 1 つです。軍事作戦では、リアルタイムの戦場情報、衛星画像、機密作戦計画などの非常に機密性の高いデータが生成されます。このようなデータをクラウド プラットフォームに移動すると、たとえ政府認定のものやエアギャップされたものであっても、攻撃者が悪用する可能性のある脆弱性が生じる可能性があります。

- たとえば、2023年3月、米国国防総省は、誤って構成された Microsoft Azure Government クラウド サーバーを介して数千件の軍事機密電子メールを 2 週間にわたって誤って公開しました。この漏洩には、個人情報、健康情報、および機密情報 (SF-86 フォーム) を含む USSOCOM からの 3 TB のデータが含まれていましたが、機密データは含まれていませんでした。

サイバー犯罪者は、情報を傍受したり操作したりするために、積極的に防御ネットワークをターゲットにします。たとえ軽微な違反であっても、任務が損なわれたり、部隊の動きが明らかになったり、戦略的能力が暴露されたりする可能性があります。こうしたリスクの高さにより、防衛組織はクラウド ソリューションの導入に慎重になり、迅速な導入よりも段階的な導入や高度に制御された導入を優先します。

市場機会

市場の成長を促進するデジタル戦場運営への移行

現代の軍事作戦は、無人システム、ネットワーク化されたセンサー、リアルタイム監視、自律プラットフォーム、精密兵器を統合したデジタル対応の戦場をますます中心にしています。これらのシステムは、複数の運用ドメインから大量の構造化データと非構造化データを継続的に生成します。

時間に敏感な環境でこのデータを管理および活用することは、重要な運用要件となっています。軍事クラウド コンピューティングにより、リアルタイムのデータの取り込み、融合、分析が可能になり、指揮官は実用的な情報を導き出し、より迅速でより多くの情報に基づいた意思決定をサポートできるようになります。市場機会は、集中環境とエッジ環境全体で動作し、AI と機械学習を統合して、安全で低遅延のクラウド プラットフォームを提供することにあります。高度な分析、暗号化されたマルチドメイン アクセスを保証します。この文脈において、クラウド ソリューションはデータ ストレージを超えて、状況認識、運用の機敏性、ミッションの効率性を実現する中核となるものとなります。

セグメンテーション分析

エンドユーザー別

陸軍部門がその侵入能力によって優位に立つvolve 大規模な軍隊の展開

エンドユーザーに基づいて、市場は陸軍、海軍、空軍、防衛および諜報機関に分類されます。

2025 年には陸軍が過半数のシェアを占めました。陸上作戦には大規模な軍隊の配備、装甲車両、大砲、大量のデータを生成する広範なセンサー ネットワークが含まれるため、2026 年にはこのセグメントが 34.4% で優勢になると予想されます。リアルタイムの指揮統制、インテリジェンスの統合、AI 支援分析、戦場作戦用の自律システムにより、作戦の効率化にはクラウド コンピューティングが不可欠となっています。さらに、軍隊は防衛近代化予算のより大きな割合を受け取ることが多く、スケーラブルで安全な相互運用可能なクラウド インフラストラクチャへの多額の投資が可能になり、それによって海軍、空軍、国防情報機関と比較して主導的な立場が強化されます。

空軍は、予測期間中に 13.4% という最高の年間成長率 (CAGR) を達成すると予想されています。

[byYy8iOEcJy]

展開別

バランスの取れたセキュリティ、柔軟性、拡張性によりハイブリッド クラウドがリード

導入に基づいて、市場はパブリック クラウド、プライベート クラウド、ハイブリッド クラウド、コミュニティ クラウドに分類されます。

ハイブリッド クラウドは、2024 年の導入時点で過半数のシェアを保持します。2025 年には、プライベート クラウドのセキュリティと制御とパブリック クラウドの拡張性と柔軟性を組み合わせたこのセグメントが 46.0% で優勢になると予想されます。防衛組織は、機密データ用に高度に安全な環境を必要とすると同時に、インテリジェンス処理、ミッション シミュレーション、マルチドメイン運用のためにリソースを迅速に拡張する機能も必要としています。ハイブリッド アーキテクチャにより、軍はプライベートのソブリン クラウド上で重要なワークロードを維持しながら、機密性の低いアプリケーション、AI/ML 分析、大規模なデータ処理にパブリック クラウド リソースを活用できます。

コミュニティ クラウドは、予測期間中に 18.6% という最高の年間平均成長率 (CAGR) を達成すると予想されます。

サービスモデル別

IaaS セグメントは、その能力により優位を占めています。多様なワークロードをサポート

サービス モデルに基づいて、市場はサービスとしてのインフラストラクチャ (IaaS)、サービスとしてのプラットフォーム (PaaS)、サービスとしてのソフトウェア (SaaS)。

2025 年にはサービスとしてのインフラストラクチャ (IaaS) が市場の過半数のシェアを獲得します。2026 年には、防衛組織がミッション クリティカルなアプリケーション、AI/ML 分析、データ ストレージなどの多様なワークロードをサポートするために柔軟でスケーラブルで安全なコンピューティング インフラストラクチャを優先するため、このセグメントは 49.0% のシェアで優位に立つと予想されます。 IaaS は、仮想化されたコンピューティング リソースを完全に制御すると同時に、軍が運用上のニーズに合わせてアプリケーションを展開、管理、拡張できるようにします。

サービスとしてのプラットフォーム (PaaS) は、予測期間中に 14.3% という最高の年間平均成長率 (CAGR) を達成すると予想されます。

用途別

データ ストレージおよび管理セグメントは、次の能力により優位を占めています。センサーから大量の構造化データと非構造化データを生成

市場はアプリケーションに基づいて、データのストレージと管理、コマンドとコントロール、コラボレーションと情報共有、仮想トレーニングとシミュレーション、サイバーセキュリティと脅威インテリジェンスなどに分類されます。

2025 年にはデータ ストレージと管理が過半数のシェアを占めました。現代の防衛運用では、センサー、ISR プラットフォーム、自律システム、マルチドメイン運用から大量の構造化データと非構造化データが生成されるため、2026 年にはこの部門が 27.7% で優勢になると予想されています。このデータの効率的な保存、取得、管理は、リアルタイム分析、意思決定支援、ミッション計画にとって重要です。軍事クラウド プラットフォームは、防衛セキュリティと主権の要件への厳格なコンプライアンスを維持しながら、運用データへの迅速なアクセスを保証する、安全でスケーラブルで復元力のあるストレージ ソリューションを実現します。クラウドベースのデータ管理のこの基本的な役割は、他のほぼすべての軍事アプリケーションを支えており、市場最大のアプリケーションセグメントとなっています。

サイバーセキュリティおよび脅威インテリジェンスのセグメントは、予測期間中に 16.3% という最高の年間平均成長率 (CAGR) を達成すると予想されます。

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

軍事クラウドコンピューティング市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Military Cloud Computing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的な防衛インフラストラクチャ、多額の国防予算、および軍事作戦用のクラウド テクノロジーの早期導入により、軍事クラウド コンピューティング市場シェアの大部分を占めています。特に米国は、軍隊の近代化、マルチドメイン作戦の統合、AI 主導の意思決定支援システムの導入を目的としたデジタル変革への取り組みに多額の投資を行っています。

この地域は、ロッキード・マーティン、マイクロソフト、AWS、レイセオンなどの大手防衛請負業者やクラウド テクノロジー プロバイダーが集中していることからも恩恵を受けており、ミッション クリティカルなアプリケーション向けにカスタマイズされたクラウド プラットフォームを積極的に開発および展開しています。さらに、北米の軍隊は、機密データの制御を維持するために主権があり安全なクラウド環境を重視しており、ハイブリッドおよびクラウドの大規模な導入を可能にしています。プライベートクラウドソリューション。

北米市場は、2025 年に 18 億 9,000 万ドルで最大の市場を維持しました。

米国の軍事クラウドコンピューティング市場

北米の大きな貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は約 17 億 1,000 万米ドルと推定され、売上高の約 32.1% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 12.1% の CAGR で成長し、2025 年には評価額 14 億 9,000 万米ドルに達すると予測されています。この成長は、防衛近代化プログラムの強化、マルチドメインの相互運用性への注目の高まり、NATO および EU 加盟国全体での AI および自律システムへの投資の増加によって推進されています。欧州の多くの国は、厳格なデータ主権とセキュリティ規制を遵守しながらレガシー防衛インフラをアップグレードしており、安全で主権のあるクラウド ソリューションへの需要が高まっています。さらに、国家軍と民間テクノロジープロバイダーとの間の連携の拡大により、インテリジェンス分析、指揮統制、共同作戦をサポートするハイブリッドおよび AI 対応のクラウド プラットフォームの展開が加速しています。

英国軍事クラウドコンピューティング市場

2025 年の英国市場は約 1 億 7,000 万米ドルに達し、世界収益の約 3.2% に相当します。

ドイツの軍事クラウドコンピューティング市場

ドイツの市場は 2025 年に約 1 億 8,000 万米ドルに達し、世界売上高の約 3.4% に相当します。

アジア太平洋地域

アジア太平洋地域は、急速な防衛近代化、地域の安全保障上の圧力、新たな技術パートナーシップのユニークな組み合わせにより、最高のCAGRで成長し、2025年には評価額12億5,000万米ドルに達すると予想されています。インド、日本、韓国、オーストラリアなどの国々は、データ駆動型の戦場管理、自律システム、AI 対応の ISR ネットワークに投資しながら、陸、海、空の能力を同時に拡張しています。北米やヨーロッパとは異なり、アジア太平洋地域の多くの国々では、クラウドネイティブ アーキテクチャを採用することで導入を加速し、断片化したオンプレミス ネットワークへの依存を軽減することで、従来の IT システムを飛び越えています。南シナ海、インド東部国境沿い、インド太平洋戦域における地政学的緊張により、軍隊はリアルタイムの情報共有と迅速な連合調整のために安全なマルチドメインのクラウド プラットフォームを導入するよう促され、導入がさらに促進されています。

日本の軍事クラウドコンピューティング市場

2025 年の日本市場は約 1 億 3,000 万ドルで、世界収益の約 2.4% を占めます。

中国軍事クラウドコンピューティング市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約4億5,000万米ドルと推定され、世界売上の約8.4%を占める。

インドの軍事クラウドコンピューティング市場

2025年のインド市場は約1.9億ドルで、世界市場シェアの約3.6%を占める。

南米、中東、アフリカ

中東およびアフリカ地域は、調査期間中に市場で 2 番目に高い CAGR で成長すると予想されます。これは、地域の安全保障上の圧力、近代化された防衛調達、リアルタイム監視とマルチドメイン調整のための AI 対応クラウド プラットフォームへの投資によって引き起こされる急速な軍事デジタル化によるものです。 UAE、サウジアラビア、エジプトなどの国々は主権と国家を優先しています。ハイブリッドクラウドインテリジェンスの融合、ミッション計画、自律運用をサポートしながら、機密の防衛データの制御を維持するためのアーキテクチャ。世界的なクラウドおよび防衛技術プロバイダーとのパートナーシップにより導入が加速しており、この地域は重要な新興市場となっています。

南米は、世界的な技術プロバイダーとのパートナーシップと予算を意識した防衛計画によって推進される段階的な防衛の近代化と、インテリジェンス、兵站、任務計画のためのクラウドベースのシステムの選択的導入によって、市場が安定したCAGRで成長すると予想されている。

GCC軍事クラウドコンピューティング市場

GCC 市場は 2025 年に約 1 億 8,000 万米ドルに達し、世界収益の約 3.4% に相当します。

競争環境

主要な業界プレーヤー

主要市場プレーヤーは技術力を拡大するための戦略的取り組みを実施

市場関係者は、低遅延で安全な AI 対応の戦場ソリューションに対する需要の高まりに応えるために、クラウド コンピューティングのポートフォリオを拡大しています。彼らは、技術力と世界的な存在感を拡大するために、パートナーシップ、合弁事業、買収などのさまざまな戦略的取り組みを実施しています。

プロファイルされた主要な軍事クラウド コンピューティング企業のリスト

- アマゾン ウェブ サービス(私たち。)

- マイクロソフト社(米国)

- Google LLC(私たち。)

- オラクル株式会社(私たち。)

- アイ・ビー・エム株式会社(私たち。)

- シスコシステムズ社(米国)

- デル テクノロジーズ株式会社(私たち。)

- VMware, Inc.(米国)

- アトス SE (フランス)

- BAEシステムズ(英国)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- ロッキード社(米国)

- レイドスホールディングス株式会社(米国)

主要な産業の発展

- 2026 年 1 月:米空軍は、アマゾン ウェブ サービスに対し、エンタープライズ軍事クラウド プラットフォームである Cloud One の運用を 2028 年まで継続するための 5 億 8,130 万ドルの契約を締結しました。この受賞は、国防総省が空軍全体の指揮統制、兵站、兵器システム、データ主導型の作戦をサポートするため、安全でスケーラブルなクラウド コンピューティングへの継続的な移行を強調しています。

- 2026 年 1 月:Microsoft は、2028 年まで Cloud One プログラムのクラウド コンピューティング サービスを提供するという米国空軍から 1 億 7,040 万米ドルの契約を獲得しました。この唯一のソース賞により、安全な軍事クラウド インフラストラクチャと防衛デジタルの近代化をサポートする Microsoft Azure の役割が強化されます。

- 2025 年 12 月:米国国防総省はヒューレット・パッカード・エンタープライズに対し、DISA の最も機密性の高い情報を最新化するための 10 年間の 9 億 3,100 万ドルの契約を締結しました。データセンターハイブリッド オンプレミス クラウド プラットフォームを使用します。 HPE GreenLake を使用して、国防総省は、機密データを完全に制御および分離しつつ、統合管理、マルチテナント、AI、ゼロトラスト セキュリティなどのパブリック クラウド スタイルの機能を提供することを目指しています。

- 2025 年 11 月:Google Cloud は、軍事利用向けに安全で隔離されたクラウド サービスを提供するための新しい NATO 契約を獲得しました。取引の正確な金額は明らかにされていないが、NATOはそれを数百万ポンドの契約であると説明した。このクラウド システムは、安全で主権のある軍事クラウド インフラストラクチャに向けた NATO の広範な動きの一環として、AI や分析とともに機密データをサポートします。

- 2025 年 4 月:オラクルは、米国国防総省の統合戦闘クラウド機能契約に基づいて、米国陸軍のエンタープライズクラウド管理局に安全なマルチクラウドコンピューティングおよびストレージサービスを提供するという任務命令を受け取りました。 Oracle Defense Cloudは、機密データを隔離して安全に保ちながら、複数のセキュリティ・レベルをサポートし、陸軍のデジタル最新化を可能にし、コストを削減し、高度なAI、分析、Oracle固有のワークロードを提供します。

- 2025 年 3 月:オラクルは、エアギャップで隔離されたクラウドおよび AI サービスをシンガポールの軍事省と国防省に提供すると発表し、東南アジア初の防衛クラウド契約を締結しました。このシステムは公共のインターネットからオフラインで動作し、この地域でサイバー脅威が高まる中、機密軍事ネットワークの安全な AI 主導のビデオ、画像、データ分析を可能にします。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 導入、サービスモデル、アプリケーション、エンドユーザー、および地域別 |

| 展開別 |

|

| サービスモデル別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 53 億 3,000 万米ドルで、2034 年までに 132 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 18 億 9,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に11.5%のCAGRを示すと予想されます。

エンドユーザー別では、軍需部門が市場をリードすると予想されている。

マルチドメインおよび共同運用の複雑さの増大が、市場の成長を促進する重要な要因です。

ロッキード・マーティン、ゼネラル・ダイナミクス、マイクロソフト、グーグル、BAE システムズが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート