軍事市場における人工知能の市場規模、シェア、業界分析 提供物別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(戦争プラットフォーム、サイバーセキュリティ、物流と輸送、監視と状況認識、指揮統制、戦場ヘルスケア、脅威検出、テクノロジー別(機械学習、コンテキストアウェアコンピューティング、コンピュータビジョン、インテリジェント仮想エージェント(IVA)/仮想エージェントなど)、プラットフォーム別(陸上、海軍、空挺、宇宙)、および地域予測、2026 ~ 2034 年

主要市場インサイト

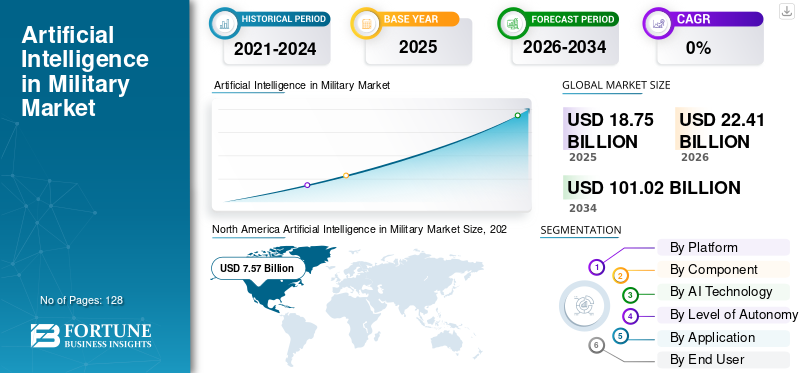

世界の人工知能の軍事市場規模は、2025年に187億5,000万米ドルと評価されています。市場は2026年の224億1,000万米ドルから2034年までに1,010億2,000万米ドルに成長すると予測されており、予測期間中に20.7%のCAGRを示します。北米は、2025 年に 40.37% の市場シェアを獲得し、軍事市場における世界の人工知能を支配します。

軍事における人工知能には、アルゴリズム、機械学習モデル、自律システム、データ駆動型ソフトウェアの使用が含まれており、軍隊が戦場で情報を収集し、意思決定を行い、行動を起こす方法を改善します。これは、手動プロセスから、大量のデータを迅速に分析し、脅威を予測し、タスクを自動化し、より迅速で正確な意思決定をサポートできるシステムへの移行を示しています。各国は、諜報・監視・偵察(ISR)の強化、新たな無人脅威への対抗、ネットワークの安全確保、意思決定時間の短縮、訓練の現実性の向上、物流の近代化を目的として、AIに多額の投資を行っている。地政学的な緊張の高まり、自律型プラットフォームの台頭、AI 対応の指揮と制御の需要により、この市場は急速に前進しています。

軍事用途の AI は、従来の防衛企業と新しいソフトウェア主導の企業で構成されています。ハードウェアおよびミッション システムの面では、ロッキード マーティン、ノースロップ グラマン、RTX (レイセオン)、BAE システムズ、タレス、レオナルド、エアバス ディフェンス & スペース、IAI、ラファエル、エルビット システムズなどの企業が AI をシステムに統合しています。レーダー、ISR ポッド、EW スイート、コマンド システム、自律プラットフォーム。一方、Palantir、Anduril、Microsoft、Google、Amazon、IBM、そしてますます多くの防衛に重点を置いた AI スタートアップ企業は、データ プラットフォーム、モデル パイプライン、戦闘管理ツール、自律スタックを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

ウクライナ後の近代化の波により防衛分野での AI 導入が加速

ウクライナ戦争により、AIは将来のアイデアから現在の運用上の優先事項に変わった。軍隊は、ドローン、徘徊兵器、対UASシステム、デジタル指揮統制がどのように戦闘の結果を決定するかを目撃してきました。その結果、予算は従来のハードウェアから C4ISR、自律性、およびデータ駆動型システムに移行しています。この変化により、特にヨーロッパと北米では、AI プロジェクトが研究機関から近代化計画の中心となる資金提供型プログラムへと移行しています。

2024年3月、米国国防総省は2025年度予算で特にAIと自律性のために約18億ドルを要求した。この要請には、Replicator イニシアチブと最高デジタルおよび AI オフィスの下での自律システムと意思決定支援ツールの迅速な開発が含まれています。

市場の制約

増大する技術の複雑さと人材ギャップにより、軍事システムへの AI 導入が遅れる

国防軍は、機械学習、自律プラットフォーム、AI主導の意思決定ツールの導入を推進しています。しかし、技術需要の急速な高まりにより、現代の軍事システムは防衛組織の管理がより複雑になっています。韓国、南アフリカ、ラテンアメリカのいくつかの国など、AI テクノロジーに多額の投資を行っている国でさえ、データ エンジニア、アルゴリズムの専門家、自律性テスターの不足に苦しんでいます。この人材不足により、プログラムのスケジュールが遅れ、統合コストが上昇し、AI を次世代防衛システムに統合する速度が制限されます。

市場機会:

自律型AI主導型防衛システムの需要拡大が新たな成長経路を生み出す

大きなチャンス人工知能軍事市場は、人間の介入をあまり必要としない自律型プラットフォームとよりスマートな軍事システムへの世界的な推進から生まれています。各国は、監視、ターゲティング、意思決定、国境警備を改善する AI 主導の機能を望んでいます。国防軍が人員を大幅に増やさずに軍事能力の強化を目指す中で、この関心は高まっている。この移行により、機械学習による脅威予測から自律的なミッション計画に至るまで、防衛への AI の事前統合が可能になります。これにより、AI 対応の防衛システム、データ融合ソリューション、半自律ミッション プラットフォームの成長市場が創出されます。

軍事市場における人工知能のトレンド:

AI 主導のマルチドメイン軍事アプリケーションへの移行が世界防衛戦略を再構築

人工知能 (AI) の軍事利用は、自律性、機械学習、高度なデータ分析を任務に組み込んだ AI 主導のマルチドメイン システムへと移行しています。軍はもはや AI をニッチな追加物とはみなしていません。それは現代の防衛システムの主要なソフトウェア層になりつつあります。これには、自律型ドローン、無人地上車両、予知保全ツール、AI サポートのコマンド センターが含まれます。より大規模な防衛部門は、機械学習対応のターゲティング、戦場の自動化、訓練用のデジタルツイン、あらゆる領域にわたる共同作戦に多額の投資を行っています。トレンド ショーケース AI は、将来の軍事プラットフォームと開発、管理、改善の機能の基盤になりつつあります。

市場の課題:

断片化されたデータ、レガシー システム、信頼の問題により AI 主導の導入が遅れる

軍事市場の成長における人工知能の大きな課題は、ほとんどの軍隊が時代遅れの防衛システムや孤立したデータに新しい AI テクノロジーを追加しようとしている点です。 AI を防衛に実際に統合するには、さまざまな分野にわたってセンサー、コマンド ツール、兵站、武器をリンクする必要があります。しかし、多くの軍事システムは依然として、機械学習やリアルタイム データ統合向けに設計されていない従来の構造上で運用されています。これにより、統合プロジェクトが複雑になり、サイバーセキュリティ上の懸念が生じ、軍隊間の信頼の問題が生じ、AI 駆動ツールを古いプラットフォームやシステムに統合することを躊躇することになります。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの紛争は、軍隊が AI で近代化するための主要な推進力となっています。この戦争は、自律プラットフォーム、デジタルターゲティング、対UASツール、機械学習ベースのISR、および迅速な戦場データ融合が現代の戦闘の力学をどのように変えることができるかを実証しました。各国は現在、従来の軍事システムが無人機に対して効果がないことを認識しています。電子戦争、長距離射撃、サイバー作戦などがあり、それらは急速に進化しています。各国は、より迅速な意思決定、マルチドメインの統合、より回復力のあるコマンド ネットワークに焦点を当てています。ロッキード・マーティン、ノースロップ・グラマン、BAE システムズなどの防衛請負業者は、AI 支援ターゲティング、自動脅威認識、予測ロジスティクスにおけるウクライナのデータを考慮して、自律システムと AI 対応防衛ツールの開発を加速しています。この戦争により、軍事作戦における人工知能 (AI) の重要性が確認され、政府は防衛計画、購入、および前線での使用への AI の統合を加速するようになりました。

2023 年 6 月、ウクライナのデジタル変革省は、AI 対応の戦場ツールが急速に成長していることを確認しました。これらには、機械学習ベースのドローン検出と AI 支援画像分析が含まれます。これは、自動分析により激しい戦闘中の照準時間と応答時間が短縮されていると報告した前線部隊によって推進されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

技術的優位性とAI主導の空軍力への需要が高まり、航空分野がプラットフォーム市場を支配

プラットフォーム別では、市場は陸、空、海、宇宙、共同/マルチドメインに分類されます。

航空プラットフォームは人工知能 (AI) の軍事市場をリードしており、その優位性は他のプラットフォームに対する空軍の技術的優位性によるものと考えられています。これは、戦闘機、ISR 航空機、高度なドローンなどのハイエンドの軍事システムに特に当てはまります。これらのプラットフォームは、機械学習、コンピューター ビジョン、生のセンサー データを有用なインテリジェンスに変換するデータ融合ツールに対応しています。その結果、AI を防衛航空に統合することは、多くの国にとって最優先事項となっています。彼らは、空挺防衛システムに自律性、意思決定支援、標的化インテリジェンスを組み込むことを目指しています。その結果、AI 資金調達では航空セグメントが市場をリードし、続いて陸上、海軍、その他のプラットフォームが続きました。

市場の宇宙セグメントは、予測期間中に 23.2% の CAGR で最も高い成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

AI対応防衛システムの需要が拡大、ハードウェアセグメントがコンポーネント市場を支配

コンポーネントごとに、市場はハードウェア、ソフトウェア、サービスに分類されます。

AI 機能の進歩はすべて、センサー、プロセッサー、無線機、兵器プラットフォームなどの物理的防御システムに適合する必要があるため、ハードウェア分野が軍事市場で人工知能 (AI) をリードしています。真の技術的優位性を達成するために、国防省は、堅牢なコンピューティング モジュール、機械学習アクセラレータ、次世代レーダー、電気光学/赤外線スイート、および高度なアルゴリズムを実行して自動運転車の開発をサポートできる車載電子機器に多額の投資を行っています。その結果、多くの AI 対応軍事アプリケーションへの主な投資は依然としてハードウェアであり、ソフトウェアとサービスがより急速に成長し続ける一方で、より優れた軍事能力の基盤が構築されます。

ソフトウェア部門は、予測期間中に 22.4% の CAGR で最も高い成長を示すと予想されます。

AI技術による

AI主導の軍事アプリケーションを実現する上で中心的な役割を果たし、機械学習とディープラーニングのセグメントがAIテクノロジー市場を支配

AI技術に基づいて、市場は次のように分類されます。機械学習&ディープラーニング、コンピュータービジョン、データフュージョン&予測分析、自律ナビゲーション&ガイダンス、生成AI&大規模モデル、群知能&マルチエージェントシステムなど。

機械学習とディープラーニングのセグメントは、現代の軍事システムにおけるほぼすべての重要な AI 駆動機能がこれらのアルゴリズムに依存しているため、軍事分野の人工知能 (AI) 市場をリードしています。これには、ISR のコンピューター ビジョン、エンジンの予知保全、ターゲティング サポート、サイバー防御分析、自律型ドローンと車両の開発が含まれます。これらの機能の背後にある原動力は機械学習です。彼らは、AI を防衛にさらに深く統合することを目指しています。 ML と DL は、脅威検出、センサー フュージョン、電子戦、自律航行などの軍事的役割を向上させる鍵となるため、世界の防衛分野で AI テクノロジーの大きなシェアを占めています。

生成 AI および大規模モデルセグメントは、予測期間全体で 24.6% の CAGR 成長を遂げ、市場で最も急速に成長しているセグメントです。

自律性のレベル別

運用上の信頼、安全要件、コンプライアンスのニーズ、人間参加型セグメントが自動運転市場を支配

自律性のレベルに基づいて、市場は人間参加型システム、人間参加型システム、および高度な自律性システムに分類されます。

人間参加型セグメントは、軍事における人工知能 (AI) 市場をリードしています。軍は、特に致死的または高リスクの状況において、自律型プラットフォームに完全な制御を与えることについて引き続き警戒している。軍は、AI 主導の分析と機械学習のスピードを望んでいますが、複雑な軍事システムにおける重要な決定を人間の判断で監督することも望んでいます。各国が完全自律運用にさらに自信を持てるようになるまでは、AIを防衛に統合する主な手段は人間参加型システムであり、新たな軍事用途や自律プラットフォームの開発が促進されるだろう。

高自律システムセグメントは、予測期間全体で 27.0% の CAGR で最速の成長を示すと予想されます。

用途別

戦場の可視性をより速く、より深くする必要性。 ISRおよび状況認識セグメントがアプリケーション市場を支配

アプリケーションに基づいて、市場はISRおよび状況認識、自律および遠隔操作プラットフォーム、指揮、制御および戦闘管理、サイバー防衛および情報運用、物流、メンテナンスおよびサポート、トレーニング、シミュレーションおよびウォーゲームなどに分類されます。

ISR と状況認識は、軍事市場における人工知能 (AI) の使用の大半を占めています。技術的な優位性は、敵よりも戦場をよく見て理解することから始まります。そのデータをすぐに有用な洞察に変えることができるのは、AI 主導の分析と機械学習だけです。検出、追跡、脅威の分類を強化すると、全体的な軍事能力が即座に向上し、状況認識に依存する自律プラットフォームの開発がサポートされます。その結果、ISR に焦点を当てた軍事アプリケーションが、世界の防衛分野における現代の軍事システム全体における AI 支出の最大のシェアを占めています。

自律および遠隔操作プラットフォーム部門は、予測期間全体で 24.8% の CAGR で最速の成長を示すと予想されます。

エンドユーザー別

空軍はハイエンドの空軍力と技術において中心的な役割を果たしており、その結果、エンドユーザー市場を支配しています。

さらに市場はエンドユーザーごとに、陸軍、空軍、海軍などに分割されています。

空軍は技術力の最前線にあるため、軍の人工知能 (AI) 市場をリードしています。彼らは戦闘機、ISR 航空機、タンカー、ハイエンド無人機などの最先端の軍事システムを運用しています。これらの資産は、AI 主導のアビオニクス、機械学習ベースに最適です。センサー融合、および自律ミッション支援装置。その結果、政府が AI や次世代テクノロジーに投資すると、空軍が最初に恩恵を受けることがよくあります。さらに、自律的な忠実な僚機と無人戦闘機の創設により、空軍は世界中で AI を中心とした軍事用途の最前線に留まります。

その他セグメントは、予測期間全体で 23.2% の CAGR で最も高い成長を示すと予想されます。

軍事市場における人工知能の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

[ヴァオーエイウィムム]

北米

北米は、2024年の軍事市場における人工知能市場シェアで63億9,000万米ドルと圧倒的なシェアを維持し、2025年にも主に米国が牽引して75億7,000万米ドルでトップシェアを獲得し、2025年の地域シェアの94.06%以上に貢献しています。米国には多額の国防予算があり、元請け業者、ソフトウェア会社、研究所の強力なネットワークがあり、すべてが技術的リーダーシップをめぐって競争している。その結果、この地域は世界で最も先進的な軍事システムを誇っています。また、自律航空機、無人システム、AI 主導の指揮統制の開発にも重点を置いています。これにより、同社は世界の防衛産業における AI テクノロジーの中心拠点となります。

ヨーロッパ

ヨーロッパでは、今後数年間で軍事市場において人工知能が大幅に成長すると予想されています。予測期間中、ヨーロッパ地域の成長率は21.8%と予測されています。ヨーロッパの市場は、ロシア・ウクライナ戦争の影響により、2025 年には 47 億 1,000 万米ドルになると推定されています。この地域では、英国とフランスの両国が2026年にそれぞれ12億2000万米ドルと10億2000万米ドルに達すると予想されている。各国政府はAI技術をISR、防空、電子戦、デジタル指揮統制に統合することに注力している。ロシアは自動化を進め、古い防衛システムを近代化することに取り組んでいる。 NATO諸国は、パイロットやアナリストのためだけでなく、さまざまな軍事用途のためにもAIに投資しています。

アジア太平洋地域

アジア太平洋地域は、軍事市場における世界の人工知能市場の中で最も急速に成長しているセグメントであり、CAGR 23.0% で成長すると予想されています。中国、インド、日本、韓国は自律型ドローン、忠実な僚機、スマート ISR ネットワークの開発で大きな進歩を遂げており、アジア太平洋地域におけるこの市場の成長を牽引しています。これらの要因に基づいて、中国などの国々は評価額が23億9,000万米ドルに達すると予想され、インドは2026年までに9億米ドルに達すると予想されます。

世界のその他の地域

一方、世界のその他の地域(中東、アフリカ、ラテンアメリカ)は 2025 年に 10.15% に寄与します。中東、アフリカ、ラテンアメリカのシェアは比較的小さいものの、20.5% の CAGR で成長しています。中東とアフリカでは、イスラエルと南アフリカがAI技術と既存の防衛システムのアップグレードに投資している。ラテンアメリカでは予算が厳しくなっていますが、AI支援による国境警備、沿岸監視、組織犯罪の追跡など、特定の軍事用途への関心が高まっています。

競争環境

主要な業界プレーヤー:

技術的優位性に重点が置かれているため、軍事市場における AI は高度に集中しており、急速に変化しています

軍事用人工知能 (AI) 市場は依然として少数の大手防衛企業によって大部分が支配されていますが、それらの競争相手は急速に変化しています。ロッキード・マーチン社、ノースロップ・グラマン社、BAE Systems plc. AI テクノロジーと機械学習を戦闘機、ISR プラットフォーム、統合防空・ミサイル防衛、指揮ネットワークなどの高度な軍事システムに組み込んでいます。彼らは技術的な優位性を維持することを目指しています。彼らの戦略は、AI 対応の防御システムとアップグレード オプションを提供することに重点を置いています。これにより、お客様は部分的な自動化から始めて、最終的にはより AI 主導の半自律的な機能に移行することができます。このアプローチは、艦隊全体を置き換えることなくAIを防衛に統合したいと考えている省庁にとって重要なセールスポイントとなっています。

一方、専門のソフトウェア会社、クラウド サービス プロバイダー、自律型スタートアップ企業は、戦闘管理アルゴリズム、自律型群、エッジ分析など、これらのプラットフォームに必要なインテリジェンスを提供しています。韓国、南アフリカ、ラテンアメリカのいくつかの国は、国内産業に対し、世界のリーダーと協力して機密データの管理を維持し、防衛部門内で AI スキルを開発するよう奨励しています。その結果、市場は多層化しました。少数の大手相手先ブランド製品製造会社 (OEM) が複雑なハードウェアとシステムの統合を管理している一方で、専門的な軍事アプリケーションとサービスを提供する AI 企業が増えています。

プロファイルされた軍事企業の主要な人工知能のリスト:

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- Raytheon / RTX Corporation (米国)

- BAE システムズ社(イギリス)

- タレスグループ(フランス)

- Leonardo S.p.A. (イタリア)

- エアバス・ディフェンス・アンド・スペース (オランダ)

- Israel Aerospace Industries Ltd (イスラエル)

- Rafael Advanced Defense Systems Ltd (イスラエル)

- Elbit Systems Ltd (イスラエル)

- サーブ AB (スウェーデン)

- L3ハリステクノロジーズ株式会社(私たち。)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- アンドゥリル・インダストリーズ社(米国)

- Palantir Technologies Inc.(米国)

- IBM コーポレーション(米国)

- マイクロソフト社(米国)

- Google LLC(米国)

主要な業界の発展:

- で2025年7月:パランティア・テクノロジーズは米陸軍と10年間で最大100億ドル相当のエンタープライズ契約を締結し、数十の既存のソフトウェア取引を単一のフレームワークに統合して、陸軍の長期的なデータとAI戦略のバックボーンとしてAI対応のデータ統合、分析、ターゲティングツールを提供することになった。

- で2023年7月:韓国の国防調達計画局(DAPA)は、AIを活用した防空分析と自律型無人機群への新たな投資を発表した。この動きは、国内のAI主導の軍事能力を構築する韓国の取り組みを支援するものである。

- で2023年11月:ノースロップ・グラマン社は、脅威への対応を自律的に推奨する AI 対応マルチドメイン戦闘管理プロトタイプのテストに成功しました。これは、これまでの AI 主導の C2 の最も注目すべきデモンストレーションの 1 つでした。

- で2024年2月: BAE Systems plc は、機械学習ベースのターゲティングおよびセンサー フュージョン ソフトウェアを次世代の陸上および航空プラットフォームに統合する契約を英国国防省から受け取りました。この契約は、AI 対応軍事システムに向けた英国の取り組みを支援します。

- で2024年1月: アメリカ海軍は、AI を活用したセンサー フュージョンと自律航法アルゴリズムを統合する契約を L3Harris Technologies と締結しました。無人水上艦艇 (USV)。これにより海軍の自主性への取り組みが拡大します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 20.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

コンポーネント別

|

|

|

AI技術による

|

|

|

自律性のレベル別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別 |

北米 (プラットフォーム別、コンポーネント別、AI テクノロジー別、自律性レベル別、アプリケーション別、エンドユーザー別、および国別)

ヨーロッパ (プラットフォーム別、コンポーネント別、AI テクノロジー別、自律性レベル別、アプリケーション別、エンドユーザー別、および国別)

アジア太平洋 (プラットフォーム別、コンポーネント別、AI テクノロジー別、自律性レベル別、アプリケーション別、エンドユーザー別、および国別)

その他の世界 (プラットフォーム別、コンポーネント別、AI テクノロジー別、自律性レベル別、アプリケーション別、エンドユーザー別、および国別)

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 224 億 1,000 万米ドルで、2034 年までに 1,010 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 75 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 20.7% の CAGR を示すと予想されます。

ハードウェア部門がコンポーネント別に市場をリードしました。

ウクライナ後の近代化の波により防衛分野での AI 導入が加速

ロッキード・マーチン社、ノースロップ・グラマン社、レイセオン/RTX社、BAEシステムズ社、タレス・グループ、レオナルド社、エアバス・ディフェンス・アンド・スペース社、イスラエル・エアロスペース・インダストリーズ社、ラファエル・アドバンスト・ディフェンス・システムズ社などが、軍事用人工知能市場のトップ企業です。

2024 年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。