軍用送受信モジュール市場規模、シェアおよび業界分析、コンポーネント別(送信モジュール、受信モジュール、トランシーバモジュール(T/R結合)、パワーアンプモジュール、移相器など)、技術別(ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、シリコンベース、アナログ技術、デジタル技術)、周波数別(シングルバンドおよびマルチ)バンド)、電力出力別、モジュールアーキテクチャ別、サイズ別(小型、中型、および超大型)、展開モード別、アプリケーション別、プラットフォーム別、エンドユーザー別、および 2026 ~ 2034 年の地域予測

主要市場インサイト

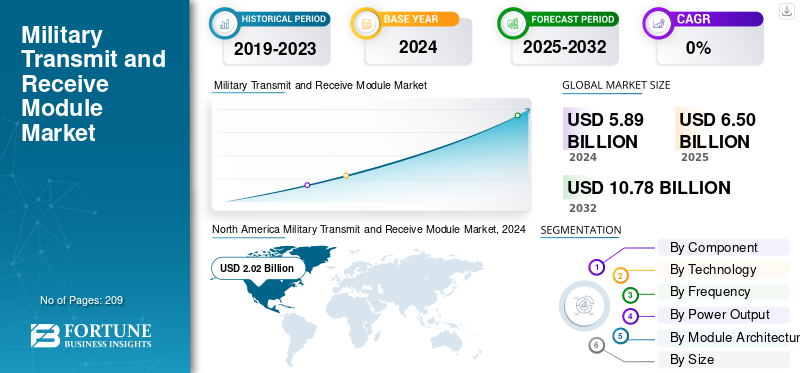

2025年の世界の軍事用送受信モジュール市場規模は65億米ドルと評価された。同市場は、2026年の68.5億米ドルから2034年までに121.6億米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.40%を示すと見込まれている。2025年時点で、北米は34.10%の市場シェアを占め、軍事用送受信モジュール市場を牽引した。

軍用送受信 (T/R) モジュールは、電波の送信を担当する送信機ユニットと、受信信号または反射信号を検出する受信機ユニットを、通常は電力増幅および信号調整要素と組み合わせて組み合わせます。これはアクティブ電子走査アレイ (AESA) レーダーの重要なコンポーネントであり、機械的な動作を必要とせずに瞬時にビームをステアリングできるため、レーダーの性能が向上します。レーダー応答性と精度。

軍事用送受信モジュールは、最先端の防衛電子機器の中心部分であり、検出、安全な通信、電子戦において優位性をもたらします。特に GaN 半導体における技術の進歩により、これらのモジュールはより強力でコンパクト、効率的なレーダーに変わりました。今日の軍事システムの複雑さと規模は、マルチドメインの相互運用性と迅速な適応性に対するニーズの高まりと相まって、市場の強力な拡大を促進しています。

T/R モジュールにおけるガリウムヒ素 (GaAs) から窒化ガリウム (GaN) テクノロジーへの移行により、電力密度、効率、熱処理が大幅に向上し、モジュールの小型化と長寿命でより多くの送信電力を提供できるようになりました。これにより、レーダーの射程、解像度、現代の軍事要件に不可欠な多機能性が向上します。

Northrop Grumman、Lockheed Martin Corporation、L3Harris Technologies, Inc.、Thales Group、Raytheon などのトップ軍用送受信モジュール企業は、イノベーション、戦略的投資、スケーラブルな製造を利用して、このダイナミックで戦略的に重要な市場分野でのリーダーシップを拡大しています。同社の製品は、将来の安全な通信およびレーダー機能を形成し、急速に変化する脅威環境において軍隊が決定的な戦術的優位性を得ることができるようにします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

窒化ガリウムの利用拡大による技術革命と半導体の進歩が市場の成長を大きく推進

従来のガリウムヒ素 (GaAs) から窒化ガリウム (GaN) 半導体技術へのパラダイムシフトは、軍用送受信モジュール市場の成長を推進する変革力です。 GaN テクノロジーは、より高い電力密度 (GaAs の 5 ~ 10 倍)、より優れた熱管理、より高い効率を実現し、レーダー システムの検出範囲の拡大、解像度の向上、現代の軍事用途に不可欠なコンパクトなフォーム ファクターを実現できます。大手防衛企業は、射撃管制と電子戦の改善のために GaN 技術を組み込んだレイセオンの新しい APG-82(V)X レーダー システムなど、GaN ベースのソリューションを急速に採用しています。

- たとえば、2025 年 6 月に MIT の研究者によって開発された新しい製造プロセスにより、高性能 GaN トランジスタが標準トランジスタに統合されます。シリコン初めて CMOS チップを採用し、より高速でエネルギー効率の高いエレクトロニクスを導入しました。このテクノロジーは、無人プラットフォーム、宇宙ベースのシステム、ポータブル軍事機器における重要なサイズ、重量、電力 (SWaP) の制約に対処すると同時に、従来の半導体材料では以前は不可能だった多機能機能も可能にするという点で大きなメリットがあります。

市場の制約

製造の複雑さと高い開発コストが市場の成長を妨げる可能性がある

軍用T/Rモジュール市場は、製造コストの上昇と複雑な技術との統合の難しさによって大きな影響を受けており、車載用GaNベースのシステムは、複雑な製造ニーズや厳しい軍用グレードの要件など、より成熟した技術に対してプレミアム価格を必要としています。次世代の T/R モジュール開発により、トップ企業による年間 5 億米ドルを超える多額の研究開発支出が軽減されますが、その一方で、自動車の信頼性、電磁適合性、耐環境性に関する軍用基準を満たすために、多層の費用と複雑さが発生します。

ハードウェア中心のレーダー アーキテクチャからソフトウェア構成のレーダー アーキテクチャへの移行により、さらなる統合の悩みが生じ、防衛請負業者は垂直統合モデルに合わせて確立されたサプライ チェーンと製造プロセスを再設計する必要が生じています。電子部品の不足は2025年まで続き、2022年の危機的最高値を超えたにもかかわらず、半導体のリードタイムは引き続き予測不可能である。先端材料、特殊な製造施設、厳しい品質管理要件に関連する高い製造コストが市場浸透を制限し、主に大手の防衛請負業者とより成熟した市場参入者に利益をもたらしている。

市場機会

ソフトウェア定義レーダーの開発の成長と人工知能統合の採用が市場の成長を促進

ソフトウェア定義のレーダー アーキテクチャと組み合わせ人工知能T/R モジュールの革新に前例のない機会を提供します。この革新的な組み合わせにより、適応周波数管理、自律的な脅威認識、即時電子戦対策が可能になります。中国の AI 搭載航空機レーダーは、2025 年に高度な電子妨害に対して 99% の追跡精度を実証しました。認知レーダーは周波数、ビーム方向、波形を動的に変更して干渉を回避します。

ノースロップ・グラマンが2025年6月に開発したEA-18Gグラウラー電子攻撃スイート用のMLアルゴリズムは、2025年にリリースされる予定であり、コグニティブ電子戦システムへの傾向の一例である。モデルベースの設計手法は、T/R モジュール開発中の完全なデジタル ツインをサポートし、システムの信頼性を向上させながら、開発時間と高価な反復を短縮します。

市場の課題

規制遵守とサイバーセキュリティの統合が市場の成長を妨げる可能性がある

軍用送受信モジュールの製造業者は、標準的な ITAR/EAR 輸出規制と新たなサイバーセキュリティのニーズや環境基準が融合した、ますます複雑化する規制環境の中で働いています。電磁適合性、耐環境性、および運用上のセキュリティに関する複雑な軍事要件には、開発時間とコストが大幅に増加する徹底的なテストと認証手順が必要です。 AIの導入と機械学習これらの機能は、アルゴリズムに対する敵対的攻撃の形で新たなサイバーセキュリティの脅威を生み出し、意思決定を無効にしたり、誤った脅威分析を生成したりする可能性があります。

防衛機関は、高度な暗号化、安全な起動手順、および耐改ざん性ハードウェアを組み込んだ T/R モジュールを備えた強力なサイバー復元機能と、AI 統合の運用上の利点を比較検討する必要があります。

軍用送受信モジュール市場動向

さまざまな用途向けの軍事機器の小型化と多機能の統合が市場の成長を促進

技術環境は、低温同時焼成セラミック(LTCC)、マルチチップモジュール(MCM)、システムインパッケージ (SiP)建築。ヘンソルトの宇宙 T/R モジュールは、宇宙での使用向けにテストされた標準化されたモジュール構成を特徴としており、マルチパクションおよび RF コロナ放電に対して認定された放射線耐性の高いコンポーネントが含まれていることが証明されています。一方、CAESは10万gを超える耐衝撃性能を誇る極超音速用の超高密度・小型レーダーモジュールを提供しています。

技術の進歩は広帯域の周波数カバレッジとマルチスペクトル機能に焦点を当てており、将来世代の T/R モジュールは複数の周波数帯域を同時にカバーし、単一のプラットフォーム上でさまざまなミッション アプリケーションを可能にします。 L3Harris の 4W T/R パワー モジュールは、フェーズド アレイおよび電子戦向けに 6 ~ 18 GHz の広帯域カバレッジを提供します。一方、Qorvo の QPF0219 は、2 ~ 18 GHz の周波数カバレッジと 10 W の飽和出力電力を GaN-on-SiC テクノロジーと組み合わせています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション

コンポーネント別

統合された多機能機能に対する嗜好の増加により、トランシーバーモジュール(T/R 複合)セグメントの成長が加速

市場はコンポーネントごとに、送信モジュール、受信モジュール、トランシーバーモジュール(T/R結合)、パワーアンプモジュール、移相器などに分類されます。

トランシーバー モジュール (T/R 複合) は、最も急速に成長しているセグメントであり、2024 年には市場シェアの約 42.73% を占める市場の支配的な部分を占めています。一般に、このセグメントの優位な地位は、厳格な SWaP 要件に後押しされて、現代の軍用プラットフォームでますます採用されているコンパクトなフォーム ファクター内での同時送受信動作を可能にする、統合された多機能機能への業界の戦略的シフトを反映しています。さらに、統合されたトランシーバー アーキテクチャにより冗長な RF 経路が排除されるため、コンポーネント数が削減され、製造コストが削減されます。この簡素化により、デジタル ビームフォーミング プロセッサおよび適応波形発生器との統合が簡素化され、システムの信頼性が向上します。

- 2025 年 6 月: シヴァーズ半導体は、TRX BF02 ビームフォーミング トランシーバー チップをベースにした高度な 28 GHz Ka バンド アンテナ モジュールを開発する契約を aiRadar Inc. から獲得し、16TX + 16RX チャネル機能を備えた高性能レーダーの展開をサポートし、商用から防衛への技術移転の加速を実証しました。

パワーアンプモジュールは 2 番目に急成長しているセグメントであり、予測期間中の CAGR は 7.9% と予測されています。この成長は、次世代 AESA レーダー システムに不可欠な高出力 GaN ベースのソリューションに対する需要の加速を反映しています。急速なセグメントの拡大は、従来のLDMOSテクノロジーよりも最大3~5倍高い電力密度を提供するGaN-on-SiCパワーアンプによって生み出された技術的優位性によるもので、長距離監視やマルチターゲット追跡ミッションに不可欠な高性能送信出力(モジュールアレイあたり500W~2kW)をサポートできるコンパクトなアンプ設計が可能になります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

窒化ガリウム (GaN) テクノロジーの最も優れた性能特性と軍事的利点がセグメントの成長を促進

市場は技術によってガリウムヒ素(GaAs)、窒化ガリウム(GaN)、シリコンベース、アナログ技術、デジタル技術。

窒化ガリウム (GaN) テクノロジーは市場で最も急速に成長しているセグメントであり、2025 ~ 2032 年の予測期間にわたって 8.8% という並外れた年間複合成長率を示しています。この分野の大幅な成長は、AESAレーダー近代化プログラム、宇宙ベースの監視システムの拡張、そして前例のない電力効率と熱性能を推進する新たな極超音速ミサイル防衛要件によって推進される、従来のガリウムヒ素技術から高電力密度半導体ソリューションへのパラダイムシフトを反映しています。 GaN テクノロジーは、同一の周波数帯域で動作しながら、従来の GaAs デバイスと比較して 5 ~ 10 倍優れた電力密度を享受できるため、T/R モジュール設計をコンパクトにして、無人プラットフォーム、宇宙ペイロード、および分散アパーチャ アレイを備えた次世代戦闘機のサイズ、重量、電力の最適化をサポートします。

- 2025年8月:インド初の垂直統合型GaNエコシステムプレーヤーであるアグニット・セミコンダクターズは、防衛レーダーや電子戦ジャマーの次世代無線送信機に不可欠な高度なGaN半導体の設計・開発のため、300番目のiDEX契約マイルストーンとなる国防省iDEXとの契約締結という大きなマイルストーンを達成し、12か月以内に量産が予定されている。

ガリウムヒ素 (GaAs) テクノロジーは、圧倒的な設置ベースを維持しており、2024 年には軍用送受信モジュール市場シェアの約 37.93% を占めます。この優位性は、卓越したノイズ性能、放射線耐性、極端な動作環境下での温度安定性を必要とする通信、防衛、および自動車レーダー分野によって推進されています。また、ガリウムヒ素 HEMT テクノロジーは、0.5 ~ 1.5 dB の LNA 構成で優れた雑音指数性能を実現し、市場の成長を加速する卓越した信号感度と低雑音増幅特性を必要とする高精度受信機アプリケーションにおいて、GaN 代替製品よりも根本的に優れています。

周波数別

周波数の俊敏性と電子戦への回復力により、マルチバンドセグメントが市場をリード

市場は周波数によってシングルバンドとマルチバンドに分類されます。

マルチバンド トランシーバー モジュールは、CAGR 8.4% で最も急速に成長すると予想されます。この成長は、競合する電磁環境全体での適応動作を可能にするソフトウェア定義の周波数機敏なレーダー アーキテクチャへのパラダイム シフトによって推進されています。マルチバンド技術は、モジュール式アーキテクチャを備えた L/S/C バンド (1 ~ 8 GHz の連続カバレッジ) にわたる統合 TR モジュールを特徴としており、プラットフォーム レベルのハードウェアを変更することなく、迅速な周波数切り替え、波形再構成、同時マルチミッション動作を可能にします。

- 2025年7月:アナログ・デバイセズは、国際マイクロ波シンポジウムでApollo MxFE AD9088-8T8Rマルチバンド・フェーズド・アレイ・レーダー・トランシーバを発表しました。これにより、最大55 GHzをカバーする広帯域RFフロントエンドを介した機敏なマルチバンド動作が可能になり、前例のない周波数柔軟性を持つ次世代モジュラーAESAアーキテクチャをサポートします。

シングルバンド送受信モジュール システムは、2024 年に 58.34% の市場シェアを保持しました。 シングルバンド アーキテクチャは、L バンド (1 ~ 2 GHz)、S バンド (2 ~ 4 GHz)、X バンド (8 ~ 12 GHz)、および Ku バンド (12 ~ 18 GHz) という特定の周波数割り当て内での最適化されたパフォーマンスにパフォーマンス機能を集中させ、特殊な設計により優れたパフォーマンス メトリクスを可能にします。電力出力密度、および広帯域代替品と比較して狭い周波数スパンにわたる最適化されたインピーダンスマッチング。

出力別

超高出力 (>1000W) セグメントの拡大を促進するためのソリッドステート パワー アンプ技術の移行の成長

市場は出力によって中出力(10W~100W)、高出力(100W~1000W)、超高出力(>1000W)に分類されます。

超高出力 (>1000W) は最も急速に成長しているセグメントであり、戦略弾道ミサイル防衛システム、長距離航空監視レーダーの近代化、および新たな極超音速脅威検出要件によって推進され、2025 年から 2032 年までの CAGR は 9.0% となります。 GaN-on-SiC 技術による製造準備レベル 10 の達成による産業の成熟により、国防総省の製造準備目標をサポートする国内生産規模の拡大が可能になります。このセグメントの関連調達の標準化が市場の成長を促進します。

- 2025年10月、ロッキード・マーティンは、DSEI 2025で1,152個のGaN T/Rモジュールを搭載したAN/TPY-4レーダーを宣伝することに成功し、集中凝視モードで1,000km以上の探知範囲を実現し、2025年6月にスウェーデンから3番目のNATO国家選定となる契約獲得を確保した。スウェーデンは2027年末までに最初のユニットを受領し、これによりNATO標準の地上監視アーキテクチャの強化に向けた勢いが確立される。

高出力 (100W ~ 1000W) セグメントは、世界市場シェアの約 43.91% を占め、支配的な市場地位を維持しています。高出力モジュールの優位性には、海軍 AESA レーダー標準化、戦闘機 AESA システム、および RMA あたり平均出力 200 W の駆逐艦アレイあたり 37 ~ 57 個のレーダー モジュラー アセンブリを配備する米海軍 SPY-6 ファミリーなどの地上防空システムが含まれます。 F-22、F-35、グリペン、タイフーンは、複数のターゲットを同時に攻撃するためにプラットフォームごとに 100 ~ 200 W のモジュール密度を必要とします。 150 ~ 400W モジュール構成を採用したパトリオット、THAAD、S-400、BUK バリアント。部門別の成長は、数十年にわたるGaAsベースのT/Rモジュールの展開、サプライチェーンエコシステムの確立、製造専門知識の開発を通じて達成された運用の成熟度、および軍事持続サイクルをサポートするための競争力のある価格設定、迅速な調達、および在庫の可用性を可能にするフィールド信頼性の特性評価によって推進されます。

モジュールアーキテクチャ別

拡張性、プラットフォームの標準化、現場での交換可能性、運用上の利点により、モジュラー/マルチチャネルセグメントがリード

市場はモジュールアーキテクチャによって、ユニタリ/シングルチャネル、モジュラー/マルチチャネル、ソリッドステート、およびマルチミッションに分類されます。

モジュラー/マルチチャネル送受信モジュール アーキテクチャは、最も急速に成長している主要な市場セグメントを表しており、2024 年には約 36.89%、21 億 7,000 万米ドル相当の市場シェアを獲得し、次世代フェーズド アレイ レーダーの拡張性、現場交換性、および高速構成のニーズによって 2032 年まで 8.8% の CAGR で成長します。マルチチャネル アーキテクチャには、4 ~ 8 個の T/R チャネルを使用する統合クアッド送受信モジュール (QTRM) と、関連する DC 配電、デジタル制御電子機器、ライン交換可能なユニット内の工場校正が含まれ、さまざまな運用要件にわたる柔軟性を実現します。

- たとえば、2025年7月、ミストラル・ソリューションズの親会社AXISCADESは、生産額1億5千万ルピー、2~4年間で500台のSバンド・オクタルDTRM/DRM契約、生産数量400台、2億ルピーの監視レーダーDTM/DRM開発など、6億8千万ルピーを超える防衛関連の受注を複数受注した。インドで急速に進んでいるインド国内のマルチチャンネル T/R モジュール製造を紹介します。

2 番目に急成長しているセグメントは、ソリッドステート送受信モジュール アーキテクチャであり、2032 年までに 8.1% の CAGR が見込まれ、2024 年の 16 億 4000 万米ドルから 2032 年までに 31 億 6000 万米ドルに拡大します。これは、従来のマグネトロンおよび進行波管 (TWT) 真空技術から半導体ベースの電力増幅への基礎技術の移行によって推進され、信頼性の向上、優れた動作寿命、および優雅な動作を実現します。劣化特性。

サイズ別

プラットフォームの標準化と運用の拡張性により中型 (100-300mm) セグメントが優勢

市場はサイズによって小型 (<100mm)、中型 (100 ~ 300mm)、超大型 (>500mm) に分類されます。

寸法 100 ~ 300 mm 以内の中型の送信および受信モジュールは、最速の成長と支配的な市場セグメントの両方を表し、2024 年には約 49.32% の市場シェア (29 億米ドル相当) を占めますが、次世代 AESA レーダー プラットフォーム全体での普遍的な採用とモジュラー アーキテクチャの標準化により、2032 年まで 8.3% の CAGR で成長し、2032 年までに 56 億 4000 万米ドルに達します。中型 T/R モジュールの優位性は、高性能レーダー動作を可能にする電力密度、複雑な冷却インフラストラクチャなしで持続的な動作を可能にする熱管理、高密度の要素パッキングを可能にする物理的寸法の間の最適化されたバランスを反映しており、プラットフォーム アレイごとに数千のモジュールをサポートします。

- たとえば、2025 年 11 月に、Sivers Semiconductors は、高度な 28 GHz Ka バンドの開発に関して aiRadar Inc. から契約を獲得しました。アンテナTRX BF02 ビームフォーミング トランシーバ チップをベースにしたモジュールで、超小型フォーム ファクタ (150x80x25mm) で 16TX+16RX チャネル機能を備えた高性能レーダー展開をサポートし、中型モジュール開発における商用から防衛への技術移転の加速を実証します。

超大型(>500mm)サブセグメントは2番目に急成長しているセグメントと推定されており、長距離航空監視レーダー、弾道ミサイル防衛システムの拡張、新興宇宙監視群の近代化プログラムを考慮すると、2032年までCAGR 7.4%で成長し、2024年の6億米ドルから2033年までに18億〜24億米ドルに成長すると予測されている。超大型モジュールの優位性には、1,152個のGaNラジエーターの大判アレイを備えたロッキード・マーティンAN/TPY-4などの戦略的早期警戒レーダー、米空軍による3DELRRの配備、新たな弾道および極超音速の脅威に対して1,000km以上の探知距離を必要とするNATO統合防空指令センターなどが含まれる。

導入モード別

モバイル/トランスポータブル分野の成長を促進するプラットフォームの可搬性と迅速な展開機能

市場は展開モードによって、固定/定置、モバイル/可搬型、および人間が持ち運び可能なものに分類されます。

モバイル/可搬型送受信モジュール システムは、最も急速に成長している導入分野であり、2032 年までの CAGR は 8.3% と予測されており、迅速な配備、遠征作戦、インフラへの依存を軽減する分散型防衛アーキテクチャを重視する軍事ドクトリンの進化によって推進され、2024 年の 23 億 4000 万米ドルから 2032 年までに 45 億 7000 万米ドルに拡大すると予測されています。モバイル/可搬型配備の優位性は、前線作戦基地、競合する前線位置、および多様な地形にわたるシステムの機動性を必要とする動的な脅威環境をサポートする、8~15分の運用セットアップタイムラインを実現できる迅速配備可能な防空システムに対する戦略的要件を反映しています。

- たとえば、2025 年 3 月、インド国防省は、15 分間の運用配備能力、4 人の運用チーム、およびヘリコプター吊り下げ輸送と C-130 の航空輸送性は、インドの多様な地理的地形にわたる遠征作戦をサポートします。

送信および受信モジュールの固定および固定設置は依然として支配的な市場地位を占めており、世界市場シェアの約 48.90% を保持し、2024 年には約 28 億 7,000 万ドル相当となり、2032 年まで安定した CAGR 6.8% で推移します。これは、永続的なインフラ投資が必要な戦略的防衛施設、航空交通管制施設、および弾道ミサイル防衛司令センターにわたる配備が定着しており、運用耐用年数が延長されていることを示しています。数十年を超えて。

用途別

電子戦分野の成長を促進するために増大する電磁気紛争環境

市場は用途別にレーダー(AESA/MF‑R)、電子戦、軍事通信データリンク、高出力マイクロ波、インテリジェンス、監視、偵察 (ISR)。

電子戦は最も急速に成長している送受信分野であり、2025年から2032年までのCAGRは9.9%と予測され、電磁紛争環境の増大、高度な妨害システムの普及、AIを活用したコグニティブ電子戦機能の統合によって、2024年の10億米ドルから2032年までに21億9000万米ドルに成長すると予測されています。 EWセグメントの加速は、統合コマンドアーキテクチャ内に統合された電子攻撃、電子防御、電子戦調整に重点を置くマルチドメイン戦争に向けた基本的なドクトリンの進化を反映しており、複数の周波数帯域の妨害を同時に可能にする広帯域高出力T/Rモジュールが必要となる。

- たとえば、2025 年 10 月にノースロップ グラマンは、F-16 戦闘機用の統合垂直電子戦スイート (IVEWS) をデモンストレーションしました。超広帯域 T/R モジュール アーキテクチャにより、マルチバンド レーダー操作とパルス間ベースでの電子戦調整が同時に可能になり、完全なレーダー機能を維持しながら、急速に周波数ホッピングする敵の脅威を検出して対抗できます。

レーダー(AESA/MF‑R)セグメントは、世界の軍用送受信モジュール市場シェアの約53.50%を占め、2024年には約31億4,000万米ドルに達すると予想されていますが、単一プラットフォーム開口部内の統合監視・追跡・交戦システムに対する需要の高まりを反映して、2032年まで6.6%のCAGRで安定的に成長します。 T/R モジュールは AESA システムの総コストの約 40 ~ 50% を占めており、これらのコンポーネントは高度なレーダー システムにとって基本的な価値を促進するものであり、重要な性能を制限するものとなっています。

プラットフォーム別

衛星配備により宇宙分野の成長を促進

市場はプラットフォームごとに、地上システム、海軍/海上システム、空挺システム、ミサイル/軍需システム、宇宙システムに分類されます。

宇宙ベースの送受信モジュール システムは、このプラットフォームの中で最も急速に成長しているセグメントであり、衛星群の展開の加速、宇宙状況認識の新たな要件、持続的な世界規模の監視機能の戦略的要請によって、2024 年の 2 億 3000 万米ドルから 2032 年までの 10.8% の CAGR が予測されています。この宇宙ベースのT/Rモジュールの成長は、SAR、通信端末、および宇宙監視機能をサポートするコンパクトで放射線耐性のあるT/Rモジュールに対する前例のない需要を生み出す、宇宙対応作戦に向けた基本的な軍事ドクトリンの進化を反映しています。

- たとえば、2024年6月、ESAはエアバス・ディフェンス・アンド・スペース社、OHB社、タレス・アレニア・スペース社と契約を結び、ゼロデブリ規格に準拠したゼロデブリLEO衛星プラットフォームを開発しました。これは、持続可能な宇宙運用と新たな宇宙持続可能性規制のための高度な放射線耐性のあるT/Rモジュールによって可能になります。

航空機の送受信モジュール システムは、世界の軍用 T/R モジュール市場の約 30.94% を占め、2024 年には約 18 億 2,000 万米ドルと評価される一方、戦闘機、爆撃機プラットフォーム、偵察機、航空機などにわたる定着した配備を反映して、2032 年まで 7.9% の CAGR を維持します。無人航空機。これは、継続的な戦闘機の近代化と次世代プラットフォーム開発プログラムによって推進される堅実な市場ファンダメンタルズを示すセグメントとみなされます。戦闘機 AESA レーダーの優位性には、F-22 ラプター (1 機あたり 1,500 個以上の T/R モジュール)、同等の密度を持つ F-35 ライトニング II APG-81、グリペン E/F、ユーロファイター タイフーン E-SCAN、2,000 個以上のモジュールを搭載したラファール F3/F4 などの運用プラットフォームが含まれており、2025 年から 2050 年にわたる生産運用を通じて持続的な T/R モジュール需要を生み出す確立された調達プラットフォームを代表しています。

エンドユーザー別

前例のない国防支出の重視により国防総省/軍部門の成長が促進

市場はエンドユーザーごとに、国防省/軍、防衛機器OEM、民間軍事請負業者、政府機関に分類されています。

国防総省/軍用T/Rモジュールの市場シェアは国防総省と軍のエンドユーザーが占め、2024年には67.49%、その価値は39億7,000万米ドルに達し、前例のない国防費の重点化、近代化プログラム、2023年の世界軍事支出2兆4,430億米ドルから米ドルに向けて拡大する政府の直接調達によって、2032年まで前例のない7.8%のCAGRで加速します。 2030年までに2兆7,500億ドル以上。エンドユーザーとしての軍の成長軌道は、伝統的な元請け業者の仲介体制をバイパスし、T/Rモジュール技術の決定と取得スケジュールにおける主要な利害関係者として軍事サービスを確立する、政府と製造業者との直接契約への調達パターンの根本的な変化を反映している。

- たとえば、2024年11月、ハイデラバードに本拠を置くUnistring Tech Solutions(UTS)は、インドの公共部門から、100のドローン目標を同時に検出/追跡する高度なAESAレーダーシステムの432万ドルの契約を獲得した。これは、防衛技術専門の新興企業や中堅企業のインテグレーターに力を与える、新興の先住民軍事調達パターンの最新トレンドを示している。

防衛機器の相手先商標製品製造業者 (OEM) は、CAGR 7.7% で 2 番目に急成長しているサブセグメントであると予測されています。 OEM の成長軌道は、サプライチェーン管理、独自設計の差別化、コンポーネント開発からシステムレベルの統合に至るバリューチェーン全体にわたる利益獲得に重点を置いた競争戦略を反映しています。レイセオン、ノースロップ・グラマン、ロッキード・マーチン、レオナルド、タレス、BAE システムズなどの元請け企業と地域の競合企業は、組織的な影響力を生み出す契約を締結しており、これにより、大規模な生産量にわたって償却される垂直統合投資が可能になります。

軍用送受信モジュール市場の地域別展望

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

北米

North America Military Transmit and Receive Module Market, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界の軍事用送受信モジュール市場シェアで主導的な地位を占めており、総市場シェアの約 34.29% を占めています。 2024 年の市場価値は約 20 億 2,000 万ドルでした。この地域が主導的な地位を占めているのは、防衛費が高額であるためであり、米国の軍事支出は年間約 8,860 億ドルと世界で最も高額です。他の要因には、レイセオン、ノースロップ・グラマン、ロッキード・マーチンなどの世界クラスの防衛請負業者によるF/A-18航空機の電子戦能力の優れた技術アップグレードが含まれており、これが地域の成長を推進しています。

SPY-6レーダー近代化プログラムは米海軍の地域的成長の基礎であり、今後10年間で31隻以上の海軍艦艇に4つの派生型を配備し、複数の派生型にわたるT/Rモジュールの調達機会を数十億ドル推進する。主要な防衛請負業者による研究開発への継続的な投資は、推定年間 5 億米ドル以上にのぼり、GaN テクノロジー、AI 統合、マルチミッション レーダーの革新を推進しています。 2025 年 6 月、レイセオンは SPY-6 の統合と生産サポートに関してアメリカ海軍から 5 億 3,600 万ドルの契約を獲得しました。また、6 億 4,600 万ドル相当の追加契約では、海軍艦隊全体へのモジュラー レーダーの配備をさらに進めるための追加のハードウェア生産が含まれていました。

アジア太平洋地域

アジア太平洋地域は、中国、インド、日本、韓国の急速な軍事近代化に牽引され、予測期間中のCAGRが9.2%と最も急成長している地域として浮上しており、国防支出の合計は年間5,100億米ドルを超えています。インドの Atmanirbhar Bharat と Make in India の取り組みは、DRDO の Ashwini AESA レーダー プログラムなど、先住民のレーダー開発を推進しています。この取り組みは、BEL、Mistral Solutions、Cyient を通じて実質的な国内の T/R モジュール製造能力を創出しながら、海外ベンダーへの依存を軽減します。中国の軍事技術の進歩は、ステルス貫通レーダー (YLC-2E/YLC-8E)、2025 年 10 月に開始される量子レーダーの生産、J-20 戦闘機向けの GaN ベース AESA システムの統合を重視しており、中国を高度な T/R モジュールの技術リーダーとして位置づけています。

ヨーロッパ

ヨーロッパは2番目に急成長している地域であり、NATOの現代防衛計画、ロシア・ウクライナ紛争から生じる地政学的な緊張、相互運用性と技術主権に重点を置いた共同防衛イニシアチブによって、予測期間中に5.6~5.64%のCAGRが見込まれると予想されている。欧州防衛準備ロードマップ 2030 (2025 年 10 月発表) では、能力のギャップを埋めるために多額の投資が行われています。焦点は欧州防空シールド、東部側面監視、欧州無人機防衛イニシアチブにあり、これらはすべて最先端のレーダーとT/Rモジュール技術を必要とします。レオナルドのユーロファイター タイフーン向けの ECRS Mk2 レーダー開発は、多機能を備えた広帯域 GaN ベースの T/R モジュールを特徴とする同社の主力技術成果を表しています。電子戦争機能と合成開口レーダー画像処理。重要な設計レビューは 2024 年 6 月に完了し、初期運用能力は 2030 年までに完成すると予想されます。

中東とアフリカ

中東およびアフリカ地域は、穏やかではあるが非常に安定した成長を示しており、2025年から2032年までCAGRは5.3%で、地域の地政学的緊張、GDP配分の平均3.9%に達する防衛予算の増加、および豊かなGCC諸国における新たな調達イニシアチブによって推進され、2024年の8億5,000万米ドルから2034年までに13億2,000万米ドルに達します。サウジアラビアは依然としてこの地域で最大の支出国であり、年間850億ドル以上の国防予算を抱え、特に弾道ミサイル防衛や巡航ミサイル防衛のための技術的に進んだ防空レーダーシステムにおいては世界第5位にランクされている。したがって、ハンファ M-SAM II 用レーダー システムの最近の調達は、高性能 AESA テクノロジーの好みを明確に浮き彫りにしました。

ラテンアメリカ

ラテンアメリカ市場では緩やかだが加速する成長が見られ、2025年から2032年のCAGRは4.4%で、2024年のベース額2億9000万米ドルから2032年までに評価額4億2000万米ドルになると予想される。これは、国防支出が一般に空軍の近代化と国境警備の強化を追求しているブラジル、コロンビア、メキシコ、ペルーに集中しているためである。ブラジルは、技術的に先進的なレーダーおよび電子戦スイートを備えた36機以上のグリペン戦闘機の複数年調達プログラムを実施しており、これによりサーブとエンブラエルの技術移転協定とエンブラエル施設での固有の能力開発の両方を通じてT/Rモジュールへの相当な需要が促進されている。同時に、コロンビアは、地域の麻薬密売の脅威と地政学的な緊張の中で、サーブ・ジラフのレーダーシステムとの連携やグリペン戦闘機の交渉を通じて防空能力を強化している。

競争環境

主要な市場プレーヤー

世界の軍事送受信モジュール市場は適度に集中していると考えられており、その競争構造は、高価値で複雑なシステム統合レベルの確立された防衛元請け業者と、技術革新を伴うニッチ分野に焦点を当てた半導体およびRFコンポーネントの専門メーカーとの間の二分化によって特徴づけられています。

市場の集中は、高い技術的参入障壁、厳格な軍事資格要件、主要企業全体で年間 5 億米ドルを超える多額の研究開発投資の基準を反映しています。競争の激しさはセグメントによっても大きく異なります。防衛および航空宇宙アプリケーションは一般に、長期契約、確立された顧客関係、高性能スイッチングコストを特徴としていますが、商用アプリケーションは参入障壁が低く、よりダイナミックな競争力学を持っています。

合併と買収の活動は依然として穏やかであり、大手企業は製品ポートフォリオを拡大し、重要なGaN製造能力を獲得し、市場での地位を固めるために戦略的な動きを行っています。防衛側の元請け企業は垂直統合戦略を維持し、半導体製造からシステムレベルの統合までの重要なサプライチェーン要素を制御して、新たな挑戦者に対して強力な競争堀を構築します。

高度な技術力と多額の防衛予算により、センターの地理的集中は主に北米とヨーロッパに集中しています。対照的に、アジア太平洋地域は最近、中国、インド、日本、韓国の軍事近代化計画と現地の製造業の取り組みによって急成長している地域となっている。

プロファイルされた主要な軍事送受信モジュール企業のリスト

- アセルサン A.Ş. (七面鳥)

- BAE Systems plc(英国)

- コブハム アドバンスト エレクトロニクス ソリューションズ(私たち。)

- サイエント株式会社(インド)

- Elbit Systems Ltd.(イスラエル)

- ハンファシステムズ(韓国)

- ヘンソルトAG(ドイツ)

- イスラエル航空宇宙産業 (IAI) (イスラエル)

- 京セラ株式会社(日本)

- L3Harris Technologies, Inc.(米国)

- Leonardo S.p.A. (イタリア)

- ロッキード・マーチン社(米国)

- ミストラル・ソリューションズ社Ltd.(インド)

- 三菱電機株式会社(日本)

- 国立中山科学技術院(台湾)

- ノースロップ・グラマン社(米国)

- Raytheon (RTX Corporation) (米国)

- サーブ AB (スウェーデン)

- タレスグループ(フランス)

主な進展

- 2025 年 10 月:米陸軍はサーブに対し、安全保障協力パートナーを支援するGiraffe 1X短距離3Dレーダーの供給に関して4,600万ドル相当の契約を締結した。コンパクトな X バンド AESA レーダーは 360°/1 秒のリフレッシュ機能を備え、最大 4 km までの小型ドローンと 75 km 以上の空中目標を検出します。納入は2026年に開始される。

- 2025 年 10 月:サーブは、スペイン軍が使用するアーサーレーダーシステムの寿命を延長するために、NATO支援調達庁(NSPA)から契約を獲得した。契約額の推定額は約5,120万ドルです。

- 2025 年 10 月:ドイツ政府は、米海軍との外国軍事販売契約に基づき、8隻のF127フリゲート艦に搭載するためにレイセオンが製造したSPY-6(V)1レーダーの供給先としてレイセオンを選択した。この契約は、レーダーを船の設計に合わせて調整するための広範なサポートとサービスも提供し、ドイツがSPY-6の最初の外国購入者となることになる。

- 2025 年 9 月:ノースロップ・グラマンは、AN/TPS/78 高度機能レーダーを提供するために、台湾に拠点を置く 3 社と覚書を締結しました。この契約には、ラマテック社、チャンピオンオート、ヴィヴィアン・アンド・ヴィンセント・インターナショナル・トレーディング・カンパニー・リミテッドが含まれており、同社は台湾でのレーダーシステムの配備を促進するためにノースロップ・グラマンと協力することになる。

- 2025 年 8 月:ノースロップ・グラマンは、深宇宙先進レーダー機能 (DARC) の初期試験を成功裡に実施し、複数の衛星を監視するマルチアンテナ レーダーの機能を実証しました。このテストでは、DARC システムを構成する予想される 27 個のパラボラ パラボラ アンテナのうち 7 個を使用し、複数のアンテナを調整して 1 つのより大きなアンテナとして機能させるというアイデアが実際に効果的であることを検証しました。

レポートの範囲

世界の軍事送受信モジュール市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される世界的な市場動向と市場力学に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2025~2034 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.4% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

コンポーネント別 · 送信機モジュール · 受信モジュール · トランシーバーモジュール (T/R 結合) · パワーアンプモジュール · フェーズシフター · その他 テクノロジー別 · ガリウムヒ素 (GaAs) · 窒化ガリウム (GaN) · シリコンベース · アナログ技術 · デジタルテクノロジー 周波数別 · シングルバンド · マルチバンド 出力別 · 中出力 (10W-100W) · ハイパワー (100W-1000W) · 非常に高い電力 (>1000W) モジュールアーキテクチャ別 · ユニタリ/単一チャンネル · モジュラー/マルチチャンネル · ソリッドステート · マルチミッション サイズ別 · 小型 (<100mm) · 中 (100-300mm) · 特大 (>500mm) 導入モード別 · 固定/静止 · モバイル/ポータブル · マンポータブル 用途別 · レーダー (AESA/MF‑R) · 電子戦 · 軍事通信とデータリンク · ハイパワー電子レンジ · 諜報、監視、偵察 (ISR) プラットフォーム別 · 地上システム · 海軍/海事 · 空挺 · ミサイル/弾薬システム · 宇宙ベース エンドユーザー別 · 国防総省/軍 · 防衛機器 OEM · 民間軍事請負業者 · 政府機関 地域別 北米 (コンポーネント別、テクノロジー別、周波数別、電力出力別、モジュールアーキテクチャ別、サイズ別、展開モード別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる) ヨーロッパ (コンポーネント別、テクノロジー別、周波数別、出力別、モジュールアーキテクチャ別、サイズ別、展開モード別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 英国 (エンドユーザーによる) · ドイツ (エンドユーザーによる) · フランス (エンドユーザーによる) · ロシア (エンドユーザーによる) · 北欧諸国 (エンドユーザーによる) · ヨーロッパのその他の地域 (エンドユーザーによる) アジア太平洋 (コンポーネント別、テクノロジー別、周波数別、出力別、モジュールアーキテクチャ別、サイズ別、展開モード別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 中国 (エンドユーザーによる) · 日本 (エンドユーザーによる) · 韓国 (エンドユーザーによる) · インド (エンドユーザーによる) · オーストラリア (エンドユーザーによる) · アジア太平洋地域のその他の地域(エンドユーザーによる) 中東およびアフリカ (コンポーネント別、テクノロジー別、周波数別、電力出力別、モジュールアーキテクチャ別、サイズ別、導入モード別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · 英国 (エンドユーザーによる) · ドイツ (エンドユーザーによる) · フランス (エンドユーザーによる) · ロシア (エンドユーザーによる) · 北欧諸国 (エンドユーザーによる) · 中東およびアフリカのその他の地域 (エンドユーザーによる) ラテンアメリカ (コンポーネント別、テクノロジー別、周波数別、出力別、モジュールアーキテクチャ別、サイズ別、展開モード別、アプリケーション別、プラットフォーム別、エンドユーザー別、国別) · ブラジル (エンドユーザーによる) · メキシコ (エンドユーザーによる) · ラテンアメリカのその他の地域 (エンドユーザーによる) |

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は65億米ドルであり、2034年までに121億6000万米ドルに達すると予測されている。

2025年、北米における市場規模は22億2,000万米ドルに達した。

市場は、2026 年から 2034 年の予測期間中に 7.4% の CAGR を示すと予想されます。

トランシーバー モジュール (T/R 複合) セグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

窒化ガリウムの技術革命と半導体の進歩の利用拡大が市場の成長を大きく推進しています。

アセルサン A.Ş. (トルコ)、BAE Systems plc (英国)、Cobham Advanced Electronic Solutions (米国)、Cyient Limited (インド)、Elbit Systems Ltd. (イスラエル)、Hanwha Systems (韓国)、Hensoltt AG (ドイツ)、Israel Aerospace Industries (IAI) (イスラエル) は、市場のトッププレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 209

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。