軍用電池の市場規模、シェアおよび業界分析、タイプ別(充電式および非充電式)、構成別(リチウムベース(リチウムイオンポリマー、リン酸リチウム鉄(LFP)、塩化チオニルリチウム(Li-SOCl2)電池、二酸化マンガンリチウム(LiMnO2)電池など)、ニッケルベース(ニッケルカドミウム) (NiCd)、その他)、プラットフォーム別 (地上、空輸、海上)、エネルギー密度別 (150 Wh/kg 未満、150 ~ 250 Wh/kg、および 250 Wh/kg 以上)、電圧別 (6V 未満、6 ~ 24V、および 24V 以上)、アプリケーション別、販売時点別、および地域予測、 2026~2034年

軍用電池市場の概要

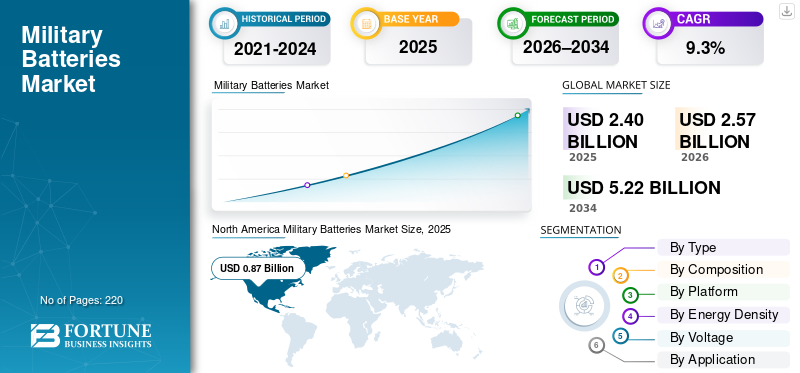

世界の軍用電池市場規模は2025年に24億米ドルと推定されています。市場は2026年の25億7000万米ドルから2034年までに52億2000万米ドルに成長すると予測されており、予測期間中に9.3%のCAGRを示します。北米は2025年に軍事用電池市場を支配し、市場シェア36.25%を占めた。

世界の軍用電池市場は、世界的な防衛予算の増加、UAVやUGVなどの無人システムの普及、電気およびハイブリッド軍用車両における信頼性の高い高性能電池に対する需要の高まりにより、大幅に成長すると予想されています。高エネルギー密度、軽量設計、極度の環境耐性を実現する高度なリチウムイオンおよび新興ソリッドステート技術を使用した軍用バッテリーは、推進システム、通信システム、電気光学、およびミッションクリティカルなエレクトロニクスに電力を供給するために不可欠です。さらに、エネルギー効率の向上も推進されています。電子戦争世界中で地政学的な緊張が高まる中、システムと持続可能な電力ソリューションの需要が市場の拡大を加速しています。

- たとえば、2025 年 9 月、ウルトラライフ コーポレーションは米国国防兵站庁から BA-5390 リチウム二酸化マンガン軍用電池について 520 万米ドルの契約を獲得しました。ミッションクリティカルな国防総省のアプリケーションをサポートするために、納入は主に 2026 年に予定されています。

Ultralife Corporation、EaglePicher Technologies、Bren-Tronics、Saft、EnerSys などの主要企業は、優れた安全性と密度を実現する全固体電池、モジュール式大容量リチウムイオン電池、さまざまな種類のプラットフォーム向けの AI に最適化されたエネルギー管理システムなどのイノベーションに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用電池の市場動向

全固体電池および AI 強化バッテリー管理システム (BMS) への移行は市場で観察される顕著な傾向です

ソリッドステートおよび AI 統合軍用バッテリー システムへの移行は、無人システムや電化プラットフォームにおけるエネルギー密度の向上、安全性の向上、耐久性の延長に対する需要に後押しされて、防衛用途で勢いを増しています。これらのバッテリーは、液体電解質の代わりに固体電解質を使用し、リアルタイムの状態監視、予知保全、および適応的な電力配分のための AI 駆動の管理システムを備えています。このような進化により、戦闘シナリオにおける熱暴走などのリスクを最小限に抑えながら、極端な熱や機械的ストレスに対するパフォーマンスが向上します。

- たとえば、2025 年 2 月、米陸軍戦闘能力開発司令部 (DEVCOM) は SandboxAQ と協力して AI 駆動の大規模定量モデル (LQM) を展開し、車両、ドローン、ウェアラブルにわたるリチウムイオン電池の保存寿命、性能、メンテナンスのニーズをより迅速に予測することを実現しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

防衛予算と材料への投資の増加が市場の成長を促進すると予想される

軍用電池産業の主な推進要因は、世界的な防衛予算の急増と、電池への投資の加速です。バッテリー軍事作戦のための資材。

- 例えば、ストックホルム国際平和研究所(SIPRI)によると、2024年の世界の軍事支出は2兆4,400億米ドルに達し、2023年比6.8%増となった。さらに、国防総省は、イギリスのキャンディアック、ケベック、バーナビーの施設でリン酸鉄リチウム(LFP)正極材の生産を増強するため、国防生産法に基づいてNano One Materials Corp.に1,290万米ドルを付与した。コロンビア。この取り組みにより、より安全でコスト効率の高いバッテリーを実現する北米のバッテリーサプライチェーンが強化されます。

このような防衛支出と投資により、リチウムイオンの進歩、ソリッドステート設計、極限環境向けの耐久性の高いパックを備えた高密度軍用電池の需要が高まっています。軍が車両の電化を進め、持続時間の長い UAV や UGV を配備するにつれ、運用耐久性、急速充電、信頼性の高いパフォーマンスを確保するために、軽量で大容量のバッテリーのニーズが高まっています。

市場の制約

市場拡大を制限する高額な開発コストと厳しい軍事基準

市場にとっての主な制約は、極限条件下での信頼性、安全性、性能に関する厳格な軍用規格を満たすための研究、開発、認証費用の高騰です。たとえば、先進的なリチウムイオン電池や全固体電池には、熱暴走防止、耐衝撃/振動耐性、ライフサイクル耐久性などについて広範なテストが必要であり、これにより調達が遅れ、防衛予算に負担がかかります。これらの障壁は、小規模な軍隊や新規参入者による急速な採用を制限し、予測期間中の軍用電池市場の成長を妨げます。

市場機会

電動化された軍事プラットフォームへのバッテリーの統合の拡大により、市場成長の成長機会がもたらされる

電動化された軍用プラットフォームへの先進的なバッテリーの統合が進んでいることは、次世代車両や無人システムの耐久性、ステルス性、物流効率を強化するハイブリッドおよび全電気推進システムへの移行を反映しています。

- たとえば、2024年6月、GMディフェンスはテキサス大学アーリントン校、パルスパワー・エネルギー研究所、海軍水上戦センターと提携し、国防総省が資金提供するEEVBEDEプロジェクトの下、軍事用途向けのGMのUltiumプラットフォームなどの商用EVバッテリーを評価している。

電動プラットフォームは、急速充電機能、高エネルギー密度、センサー スイートや AI エネルギー管理と互換性のある堅牢な設計を備えたモジュール式バッテリー アーキテクチャを特徴としています。このような要因により、次世代バッテリーの技術革新と展開が加速され、市場成長の有利な機会がもたらされます。

市場の課題

重要な鉱物のサプライチェーンの脆弱性が市場の課題となる

軍用電池市場の主な課題は、次のような希少な重要な鉱物に大きく依存していることです。リチウム、コバルト、ニッケルなどは、地政学的緊張、鉱山のボトルネック、有力生産国による輸出制限によるサプライチェーンの混乱に直面している。これらの脆弱性により、備蓄、ナトリウムイオンの研究開発などの代替調達、国内処理への投資が余儀なくされますが、UAV、車両、ウェアラブルの大量プログラムの拡張性が妨げられます。このような要因は、予測期間中の市場の成長に課題をもたらします。

セグメンテーション分析

タイプ別

充電式分野の成長を促進する UAV/UGV の採用の増加とリチウムイオンの進歩

タイプに基づいて、市場は充電式と非充電式に分けられます。

充電式セグメントは軍用電池市場で最大のシェアを占めると予想されます。 UAV、UGV、および UUV の採用の増加により、長期間の偵察および戦闘任務のために大容量の充電式バッテリーが必要となります。リチウムイオン電池技術の進歩により、より高いエネルギー密度と軽量化が実現します。したがって、ラジオ、暗視ゴーグル、ウェアラブルなどのポータブル機器が過酷な環境でより長く動作するための充電式バッテリーの需要が増加し、セグメントの成長を推進しています。

非充電式セグメントは、予測期間全体で 8.5% の CAGR で安定した成長率で増加すると予想されます。

構成別

高エネルギー密度と現代車両用バッテリーの開発でリチウムベースの分野の成長を推進

組成により、市場はリチウムベース、ニッケルベースなどに分類されます。リチウムベースには、リチウムイオンポリマー、リン酸鉄リチウム(LFP)、塩化チオニルリチウム(Li-SOCl2)電池、二酸化マンガンリチウム(LiMnO2)電池などが含まれます。ニッケルベースのバッテリーは、ニッケルカドミウム (NiCd) とニッケル金属水素化物 (NiMH) で構成されています。他には、鉛蓄電池、銀亜鉛電池などが含まれます。

リチウムベースのセグメントは、リチウム電池の高エネルギー密度と軽量設計により、最大の市場シェアを占めると予想されています。ミッション期間が長くなるため、エネルギー密度の高いバッテリーの需要が高まっています。さらに、主要な市場プレーヤーは、装甲戦車、兵員輸送車、ハイブリッド/電気プラットフォームなどの現代軍用車両のバッテリー モジュールの発売に注力しています。

- たとえば、2025 年 9 月に、Epsilor Electric Fuel Ltd. は、コンパクトな NATO 6T フォームファクターで容量 4,400Wh のリチウムイオン電池である ELI-52526-GM を発売しました。これは軍用車両としては最高のエネルギー密度です。

ニッケルベースのセグメントは、予測期間中に 7.7% の安定した CAGR で成長すると予測されています。

プラットフォーム別

戦車と戦術トランクのハイパワーに対する需要が地上セグメントの成長を促進

プラットフォームに基づいて、市場は地上、空輸、海上に分類されます。

戦車、歩兵戦闘車、大砲、戦術トラックが世界の現役防衛在庫の最大部分を占めているため、陸上セグメントが業界最大の市場シェアを占めています。これらの資産は、エンジン始動、兵器システム、通信、およびセンサーさまざまな地形での長時間の地上機動中に。さまざまな国の国防軍は、重要な軍事における地上車両用のエネルギー ソリューションを開発するためのさまざまなプロジェクトに投資しています。

- たとえば、2023年12月、米国国防総省はFAStBatプロジェクトでDIUと提携し、兵士の電力、AH-1Zバイパーなどの航空機、地上車両用の国産リチウム電池の試作を行い、サプライチェーンの脆弱性と高コストに取り組みました。

航空機セグメントは、予測期間中に 10.5% という最速の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エネルギー密度による

ポータブル システムおよび戦術車両の最適なバランスをサポート 150 ~ 250 Wh/kg セグメントの支配力

エネルギー密度に基づいて、市場は 150 Wh/kg 未満、150 ~ 250 Wh/kg、250 Wh/kg 以上に分類されます。

150 ~ 250 Wh/kg のセグメントが、2025 年の市場で最大のシェアを占めました。150 ~ 250 Wh/kg のバッテリーは、過度にかさばらずに数日間の任務にわたって携帯兵用システム、無線機、暗視装置、および GPS ユニットに電力を供給するための最適なバランスをとるため、軍事用途で主流です。地上プラットフォームでは、信頼性が高く、高出力で持続性のあるエレクトロニクスを実現するために、戦術車両や UGV にこの範囲のバッテリーを使用するケースが増えており、この分野の成長を促進すると予想されます。

250 Wh/kg 以上のセグメントは、予測期間中に 10.6% の CAGR で最も急成長すると予測されています。

電圧別

標準化された戦術機器の互換性が 6 ~ 24V セグメントの成長を促進

電圧に基づいて、市場は 6V 未満、6 ~ 24V、24V 以上に分類されます。

6 ~ 24V セグメントは、2025 年に最高の市場シェアを保持しました。セグメントの成長に寄与した要因は、戦車や HMMWV の地上車両スターター モーターから、兵士が携行する無線機や前線での交戦中の照準器に至るまで、広範な戦術装備に 6 ~ 24V のバッテリーの使用が増加したことです。これらの電圧は NATO 軍全体で標準化された MIL-STD インターフェースに適合し、泥、砂、極寒の中で活動する歩兵分隊や機械化部隊のシームレスな互換性を保証します。

24V 以上のセグメントは、予測期間中 10.9% の CAGR で安定した成長率で成長すると予測されています。

用途別

無線機、戦術データリンク、AI 対応センサー用バッテリーの需要の急増がエレクトロニクスおよび通信機器部門の成長を促進

アプリケーションに基づいて、市場はエレクトロニクス機器と通信機器に分類されます。無人航空機 (UAV)ドローン、地上車両、遠隔センサーおよび監視装置など。

エレクトロニクスおよび通信機器セグメントは、2025 年に最高の市場シェアを保持しました。セグメントの成長に寄与する要因は、ソフトウェア無線機、戦術データリンク、AI 対応センサー、および分散した部隊全体でリアルタイムの情報を融合するその他の重要な軍事機器のための無停電電源の需要の急増です。さらに、マルチバンド SATCOM 端末やドローン コントローラーなどのデバイスは、長時間のパトロール中にバッテリーを必要とするため、セグメントの成長を促進します。

無人航空機 (UAV) およびドローン部門は、予測期間中に 10.9% の安定した CAGR で成長すると予測されています。

POS別

次世代プラットフォームの電動化により OEM セグメントの成長が加速

販売時点管理に基づいて、市場は OEM とアフターマーケットに分類されます。

OEM セグメントは、2025 年に最高の市場シェアを保持しました。高度な電力システムを組み込んだ次世代プラットフォームの防衛調達が、OEM セグメントの需要を促進します。さらに、新しい無人航空機、ハイブリッド装甲車両、および自律型地上ユニットの電動化義務により、初期配備時にミッションクリティカルな信頼性が認定された統合型高密度リチウムパックが求められ、これがこのセグメントの成長を推進します。

アフターマーケットセグメントは、予測期間中に 10.0% の安定した CAGR で成長すると予測されています。

軍用電池市場の地域別展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America Military Batteries Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に評価額8億7000万ドルで軍用電池市場を独占し、無人システムやハイブリッド推進の需要が高まる中、電化プラットフォームへの防衛支出の急増により、2026年には9億3000万ドルに成長した。米国は、強力な軍事予算と、長期任務に向けた次世代の無人航空機、車両、および兵士の電源システムへの高度なバッテリーの統合により、リードしています。

米軍用電池市場

北米の強力な貢献と地域内での米国の優位性を踏まえ、2025 年の米国市場は約 8 億 4,000 万米ドルと評価されました。高い防衛割り当てにより、UGV、外骨格、指向性エネルギー兵器用のモジュール式アーキテクチャにおけるバッテリーのアップグレードがサポートされ、厳しい環境での耐久性が向上します。米軍は、兵站上の制約や電力を大量に消費するセンサーに対抗するために、耐久性の高いパックを採用することで電力能力を向上させています。さらに、米国の防衛部門は、国内市場の成長を促進する先端材料から作られた電池の研究開発に継続的に多額の投資を行っています。

- たとえば、2025 年 12 月、米国国防総省は、ポータブル軍用装備の実行時間を 50 ~ 100% 延長することを目的として、グラフェンで包まれたシリコン負極リチウムイオン電池の開発のために、NanoGraf に 165 万米ドルの助成金を提供しました。

ヨーロッパ

欧州は2026年から2034年にかけて9.5%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この地域の市場は、テロ対策、軍事近代化、NATO作戦による安全保障上の需要により成長しています。携帯兵士システム、ハイブリッド車両、無人プラットフォーム用の高耐久バッテリーへの投資により、市場は拡大しています。英国、フランス、ドイツは、都市部での運用、UAV ミッションの延長、装甲の電化などを目的として、頑丈なリチウムイオン電池や新興固体電池に多額の投資を行っています。多くの地域企業が、世界規模の紛争で観察されるドローンの群れやエネルギーを大量に消費するセンサーなどの脅威に対抗するための高度な電力ソリューションを開発しています。

- たとえば、2025 年 10 月に、ソルス パワーは、兵士が着用する装備や極限環境向けに最適化された次世代ポータブル バッテリー システムを開発する英国国防省との契約を締結しました。

英国軍用電池市場

2025 年の英国市場は約 1 億米ドルと評価され、世界収益の約 9.4% を占めます。

フランス軍用電池市場

フランスは 2025 年に約 0.6 億米ドルに達し、世界売上高の約 7.3% に相当します。

アジア太平洋地域

アジア太平洋市場は、2025 年に 5 億 8,000 万米ドルの評価額に達し、市場で 3 番目に大きい地域の地位を確保しました。この市場は、地域の地政学的課題の際に、UAV 群、海軍の電化、兵士の携帯用電源用の大容量バッテリーへの多額の投資により急速に成長しています。インド、中国、韓国は、リチウムイオンの進歩と、長距離ドローン、ハイブリッド装甲車両、エネルギー集約型レーダー用のソリッドステートプロトタイプを優先している。

日本の軍用電池市場

2025 年の日本市場は約 0.6 億米ドルと評価され、世界収益の約 2.3% を占めます。

中国軍用電池市場

中国市場は世界最大の市場の一つとなると予測されており、2025年の収益は約3億5,000万米ドルに達し、世界売上高の約14.7%を占める。

インド軍用電池市場

2025 年のインド市場は約 0 億 2,000 万米ドルと評価され、世界収益の約 1.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、ブラジル、コロンビア、チリにわたる防衛近代化の取り組みと平和維持活動に支えられ、2026年から2034年にかけて着実な市場成長を示します。ラテンアメリカ市場は、ジャングルパトロール車両、国境警備用無人航空機、携帯兵システムなどの耐久性のあるバッテリーの需要の高まりにより、2025年には評価額1億9,000万米ドルに達しました。中東およびアフリカは、湾岸諸国の防衛調達、対テロ作戦、アフリカ連合のミッションによって推進され、2026年から2034年にかけて力強い拡大を記録しています。市場は、砂漠の UAV、装甲護送船団、移動指揮所における耐熱バッテリーの需要から恩恵を受けています。

サウジアラビア軍用電池市場

サウジアラビア市場は2025年に約0.3億米ドルに達し、世界収益の約1.15%を占める。

競争環境

主要な業界プレーヤー

主要企業が市場の進歩を推進するために高密度固体電池とリチウムイオン電池に焦点を当てる

世界市場は、Ultralife Corporation、EaglePicher Technologies、Saft、Bren-Tronics、EnerSys、BAE Systems などの大手企業が主導し、引き続き統合されており、これらの企業は、高エネルギー密度セルと熱回復システムの革新を通じて大きなシェアを獲得しています。これらの企業は、防衛機関との戦略的契約や OEM パートナーシップによって市場の成長を推進しており、UAV の推進力、兵士の動力、および電力供給用のモジュール式リチウムイオン電池および固体電池の開発に重点を置いています。ハイブリッド車さまざまなプラットフォームにわたって。さらに、プレイヤーは長期にわたる無人ミッションや電動戦闘システムの需要を満たすために、サイクル寿命が延長された先進的なパックを優先します。

- たとえば、2025 年 5 月、Ultralife Corporation は、ミッションクリティカルな国防総省用途向けに調整された BA-5390 リチウム二酸化マンガン電池について、米国国防兵站庁と 520 万米ドルの契約を獲得しました。

L3Harris Technologies、Northrop Grumman、Raytheon などの他の著名な企業は、急速充電モジュール、AI 強化管理システム、極限環境ソリューションのスケーラブルな生産に注力しています。

報告書に記載されている主要な軍用電池企業のリスト

- ウルトラライフ株式会社(私たち。)

- EaglePicher テクノロジーズ(私たち。)

- サフト(フランス)

- KULRテクノロジーグループ株式会社(私たち。)

- エナシス(私たち。)

- イプシロール (イスラエル)

- ジーエス・ユアサ・コーポレーション(日本)

- アロテック社(アメリカ)

- タディラン電池 (イスラエル)

- コンコルド (インド)

主要な産業の発展

- 2025年9月: Ultralife Corporation は、二酸化マンガンリチウム BA-5390 軍用電池に対して米国国防兵站庁から 520 万米ドルの落札を発表しました。出荷は主に国防総省の重要な任務をサポートするために 2026 年に予定されています。

- 2025 年 9 月:EnerSys は、戦術車両、ロボット工学、サイレントウォッチ操作向けに、高いエネルギー密度と長いサイクル寿命を備えた MIL-PRF-32565C 規格を満たした、Hawker ARMASAFE iON-X 24 ボルト充電式リチウムイオン バッテリー (105 Ah および 162 Ah モデル) を発表しました。

- 2025 年 5 月:DEVCOM C5ISR センターの研究者は、兵士が着用する電子機器用の高度な充電式リチウムイオン電池を発表しました。これは、長時間の任務を可能にするために極度の高温/低温環境でも優れた容量と性能を提供します。

- 2025 年 4 月:サフト・アメリカ社は、H1、シーホーク、およびCH-53をサポートする蓄電池について、米国国防兵站庁から750万ドルの無期限契約を獲得したヘリコプターすべての軍事部門にわたって。

- 2025年3月:EaglePicher Technologies は、ミニットマン 3 ICBM 誘導システム用の特殊な銀亜鉛電池を製造するという約 2,000 万ドルの米空軍契約を獲得し、今後 5 年間にわたってジョプリンで独占的に製造します。

- 2025 年 1 月:Æsir Technologies Inc. は、BlueForge Alliance を通じて、17,000 平方フィートの拡張工場を建設および装備するための 1,580 万米ドルの米海軍契約を獲得し、重要な潜水艦バッテリー パックの生産能力を高め、潜在的な雇用の増加を実現しました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別、構成別、プラットフォーム別、エネルギー密度別、電圧別、アプリケーション別、販売時点別、および地域別 |

|

による タイプ |

· 充電式 · 非充電式 |

|

構成別 |

· リチウムベース · ニッケルベース · その他 |

|

By プラットフォーム |

・ 地面 · 空挺 · 海洋 |

|

エネルギー密度による |

· 150 Wh/kg 未満 · 150 ~ 250 Wh/kg · 250 Wh/kg 以上 |

|

電圧別 |

· 6V未満 · 6~24V · 24V以上 |

|

用途別 |

· 電子機器および通信機器 · 無人航空機 (UAV) およびドローン · 地上車両 · リモートセンサーと監視機器 · その他 |

|

POS別 |

· OEM · アフターマーケット |

|

地域別 |

· 北米 (タイプ別、構成別、プラットフォーム別、エネルギー密度別、電圧別、アプリケーション別、販売時点別、および国別) o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ (タイプ別、構成別、プラットフォーム別、エネルギー密度別、電圧別、アプリケーション別、販売時点別、および国別) o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジア太平洋 (タイプ別、構成別、プラットフォーム別、エネルギー密度別、電圧別、アプリケーション別、販売時点別、および国別) o 中国 (プラットフォーム別) o 日本 (プラットフォーム別) o インド (プラットフォーム別) o 韓国 (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · ラテンアメリカ (タイプ別、構成別、プラットフォーム別、エネルギー密度別、電圧別、アプリケーション別、販売時点別、および国別) o ブラジル (プラットフォーム別) o メキシコ (プラットフォーム別) o ラテンアメリカのその他の地域 (プラットフォーム別) · 中東とアフリカ (タイプ別、構成別、プラットフォーム別、エネルギー密度別、電圧別、アプリケーション別、販売時点別、および国別) o UAE (プラットフォーム別) o サウジアラビア (プラットフォーム別) o 中東およびアフリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 24 億米ドルで、2034 年までに 52 億 2000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 8 億 7,000 万米ドルでした。

市場は、2025 年から 2034 年の予測期間中に 9.3% の CAGR を示すと予想されます。

プラットフォーム別では、地上セグメントが市場をリードすると予想されます。

防衛予算の増加と電池材料への投資が市場の拡大を推進している。

Ultralife Corporation (米国)、EaglePicher Technologies (米国)、Saft (フランス) などが世界市場の主要企業です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート