フレキシブルペーパーパッケージ市場規模、シェアおよび業界分析、タイプ別(クラフト紙、パーチメント紙、耐油紙、グラシン紙)、製品タイプ別(ラップ、袋および袋、封筒、ポーチ、小袋など)、最終用途業界別(食品、パーソナルケアおよび化粧品、医薬品、消費財、その他)、および地域予測、2026~2034年

(有効期限 15th Aug 2026)

主要市場インサイト

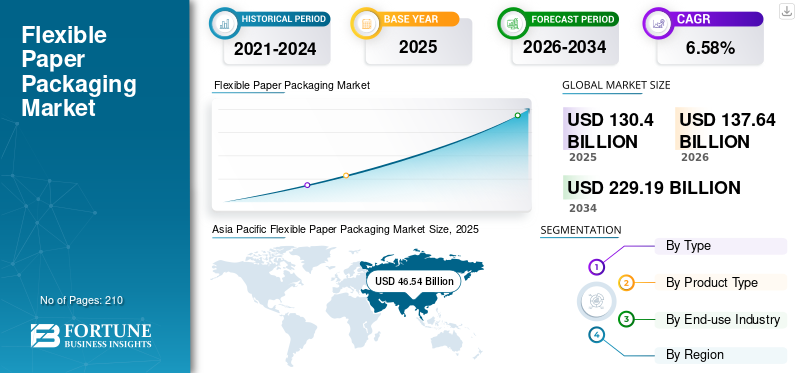

世界の軟紙包装市場規模は2025年に1,304億米ドルと評価され、2026年の1,376億4,000万米ドルから2034年までに2,291億9,000万米ドルに成長すると予測されており、予測期間中に6.58%のCAGRを示します。アジア太平洋地域は、2025年に35.69%の市場シェアを誇る軟紙包装市場を独占しました。さらに、米国の軟紙包装市場は拡大し、2032年までに495億1,000万米ドルに達すると予測されています。軽量でリサイクル可能で生分解性の包装材料に対する嗜好の高まりが市場の成長を牽引しています。

軟紙包装とは、軟紙の製造、販売、使用に焦点を当てた包装業界のセグメントを指します。 梱包主に紙素材から作られたソリューションで、形状と機能に柔軟性をもたらします。これらの包装ソリューションは通常、プラスチックベースの包装に代わる、軽量でコスト効率が高く、環境に優しい代替品です。これらは、食品および飲料、医薬品、化粧品、消費財などの業界でさまざまな包装タイプの製品を包んだり入れたりするために使用され、市場の成長を牽引しています。

International Paper と Mondi Group は大手メーカーであり、世界の軟紙包装市場で最大のシェアを占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軟紙包装市場の重要なポイント

- 2025年の市場規模:1,304億ドル

- 2026年の市場規模:1,376億4,000万ドル

- 2034 年の予測市場規模: 2,291 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.58%

- アジア太平洋地域は、2025 年に 35.69% の市場シェアを獲得し、軟紙包装市場を支配します。

- バッグと袋のセグメントは、2026 年に 32.50% の市場シェアを占めると予想されます。

- 食品部門は 2026 年に 43.72% の市場シェアを占めると予想されます。

アジア太平洋地域

アジア太平洋地域は、2025 年の評価額が 465 億 4000 万米ドルで市場を独占し、2026 年には 495 億 6000 万米ドルに達すると予測されています。

北米

北米は2025年に366億6,000万米ドルを占め、2026年には387億米ドルに達すると予想されています。

ヨーロッパ

ヨーロッパの市場規模は2025年に264億4,000万米ドルを記録し、2026年には277億4,000万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに337億3,000万米ドルに達すると予測されています。

日本

日本市場は2026年までに88億1,000万米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

Eコマースと食品宅配サービスの成長が市場の成長を促進

電子商取引および食品配達サービスの急速な拡大により、軽量でコスト効率が高く、効率的な梱包ソリューションの必要性が高まっています。耐久性、多用途性、軽量特性で知られる柔軟な紙パッケージは、これらの要件によく適合します。さらに、新型コロナウイルス感染症(COVID-19)後の宅配やオンラインショッピングの増加に伴い、製品の安全性を確保し、ブランディングの機会を強化し、世界の軟紙包装市場の成長を促進するために、企業はそのような包装を採用するケースが増えています。

例えば、欧州製紙産業連盟で発表された研究によると、2022年の紙の総生産量は8,480万トンに達し、家庭用および衛生用グレードを除くほぼすべての紙および板紙グレードで減少が報告されています。

環境に優しい包装に対する消費者の嗜好の高まりが市場の拡大を促進

環境意識の高まりに伴い、消費者は持続可能で環境に優しい包装ソリューションを求めています。軟包装生分解性でリサイクル可能であるため、これらの好みに合致しており、プラスチックベースのパッケージの代替品として人気があります。二酸化炭素排出量の削減、使い捨てプラスチックの禁止、企業の持続可能性目標の推進により、食品・飲料、パーソナルケア、医薬品などのさまざまな分野で柔軟な紙ソリューションの需要がさらに加速しています。

市場の制約

限られたバリア特性とリサイクルの課題が市場開発を妨げる

再利用可能な木箱、パレット、コンテナなどの RTP ソリューションには、使い捨ての梱包オプションと比較して、多額の先行投資が必要です。このコストには、耐久性のある素材の購入、追跡技術、製品のライフサイクル全体にわたるメンテナンスが含まれます。多くの企業、特に中小企業 (SME) にとって、RTP 導入に必要な初期資本が障壁となる可能性があります。投資収益率 (ROI) 期間が長くなることで、一部の企業が従来のパッケージングから再利用可能なシステムへの切り替えを思いとどまる可能性があります。

紙はリサイクル可能ですが、機能性を高めるためにプラスチックやその他の素材(ラミネート層やコーティングなど)と組み合わせた軟包装はリサイクルが複雑になる可能性があります。これらのハイブリッド材料を効率的にリサイクルするための広範なインフラストラクチャの欠如が、より広範な使用の妨げとなっています。

市場機会

電子商取引の成長と食品・飲料業界からの需要の拡大は市場に新たな機会をもたらす

パンデミックによってさらに加速された電子商取引のブームにより、軟包装材の需要が急増しています。紙包装は、製品を発送するための保護クッションと環境に優しいソリューションを提供します。硬質包装と比較して、この包装ソリューションは配送コストを削減し、電子商取引に大きな利点をもたらします。

消費者は、環境への影響を最小限に抑えながら利便性と優れた保存期間を求めるため、スナック、コーヒー、生鮮食品などの食品において、そのような包装の好みがますます高まっています。したがって、特に健康志向のセグメントにおいて、使い切りの包装や分量管理された包装の増加により、潜在的な成長の機会がもたらされます。

市場の課題

サプライチェーンと原材料の入手可能性が市場の成長に影響を与える

持続可能な方法で調達された紙製品の需要は高まっていますが、高品質の FSC 認証紙または再生紙材料の入手可能性は限られている可能性があります。したがって、生産の一貫性と価格の安定性に影響を与えます。紙ベースのパッケージには大量の原材料 (樹木) も必要となるため、森林破壊と長期的な持続可能性に関する懸念が生じます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軟紙包装市場の動向

軽量包装と循環経済への移行 包装における取り組みが主要なトレンドとして浮上

輸送コストを削減し、物流を改善するために、企業はますます軽量の梱包ソリューションを選択しています。製品の保護を損なうことなく、梱包された製品の総重量を軽減します。この傾向は小売業と電子商取引分野で特に顕著です。ブランドは循環経済の原則を採用しており、包装目的での廃棄物や汚染物質の最小限化、材料の再利用、閉ループシステムの構築に重点を置いています。多くの企業は、これらの目標を達成するために、リサイクル可能または再利用可能な軟質パッケージングに投資しています。さらに、一部の企業は、堆肥化可能またはリサイクル材料から作られた繊維ベースの包装ソリューションを検討しています。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症のパンデミックにより、環境への懸念の高まりにより、環境に優しいパッケージへの移行が加速しました。消費者と企業が持続可能な選択に向けてますます移行するにつれ、特に新型コロナウイルス感染症の影響で需要が急増した食品、医薬品、電子商取引などの業界で、紙素材で作られた軟包装が注目を集めました。

セグメンテーション分析

タイプ別

カスタマイズ性とインクをよく保持するクラフト紙の能力により、市場で支配的なセグメントとなっています

種類に基づいて、市場はクラフト紙、クッキングシート、耐油紙、グラシン紙に分類されます。

クラフト紙は主要な材料セグメントであり、予測期間中に顕著な成長を遂げると予測されています。クラフト紙はその優れた強度と耐久性で知られており、堅牢な保護が必要な製品の包装に最適です。クラフト紙の強力な繊維は、木材パルプを化学的に処理するクラフトプロセスから得られます。これにより、特に産業用や電子商取引の梱包において、重量や乱暴な取り扱いに耐えることができる耐久性の高い素材が得られます。

クッキングシートは、2 番目に主要な材料セグメントです。クッキングシートは高温に耐えられるため、食品の包装、特にベーキングや調理の目的で広く使用されています。多くの場合、シリコンコーティングで処理されており、非粘着性と耐湿性を備えているため、食品に直接接触するのに最適です。

製品タイプ別

多用途性と幅広い用途により、バッグとサックが市場で支配的なセグメントに

製品タイプに基づいて、市場はラップ、袋と袋、封筒、ポーチ、小袋などに分類されます。

バッグと袋のセグメントは、2026 年に 32.50% の市場シェアを占めると予想されます。バッグと袋は主要な製品タイプであり、予測される数年間で指数関数的な成長が見込まれています。バッグや袋は非常に多用途で、食品や飲料、小売、農業、パーソナルケアなどの幅広い業界で使用されています。これらは、食料品、ベーカリー製品、穀物、種子、セメント、化学物質。

ラップは、2 番目に支配的な製品タイプのセグメントです。ラップは保護や包装に広く使用されていますが、袋や袋に比べて適用範囲はわずかに狭く、主に小物や生鮮食品を包んだり、食品やその他の商品を保護するために使用されます。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インスタント食品の需要が高く、市場で支配的なセグメントとなっている

最終用途産業に基づいて、市場は食品、パーソナルケアおよび化粧品、医薬品、消費財などに分類されます。

食品セグメントは、2026 年に 43.72% の市場シェアを占めると予想されます。食品は主要な最終用途セグメントです。消費者行動の変化包装された食品すぐに食べられる食品は、柔軟な包装の需要を促進しています。パッケージは軽量で扱いやすく、複数の用途に合わせて設計できるため (再封可能なパウチなど)、スナック、ベーカリー製品、乾物などに最適です。

パーソナルケアと化粧品は、2 番目に支配的な最終用途セグメントです。食品分野と同様に、持続可能性はパーソナルケアおよび化粧品ブランドにとって大きな焦点です。消費者はプラスチック廃棄物に対する懸念を強めており、大手ブランドはパーソナルケア製品に紙素材を使った軟包装など、環境に優しい代替品を採用している。

軟紙包装市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

アジア太平洋地域

Asia Pacific Flexible Paper Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域急速な経済成長を遂げており、パッケージングの需要が増加しています

アジア太平洋地域は、2025年の評価額465億4,000万米ドルで市場を独占し、2026年には495億6,000万米ドルに達すると予測されています。アジア太平洋地域は、急速な都市化、可処分所得の増加、持続可能性を求める消費者の嗜好の変化によって、フレキシブル紙パッケージの最大かつ急成長している市場です。中国、インド、日本、韓国がこの地域の主要市場です。

インド製紙業協会連合会 (FPTA) によると、過去 20 年間で世界の新しい抄紙機への投資のほぼ 60% がアジア太平洋地域に向けられました。エントリーレベルのソリューションから最先端の高速機械、高品質の生産ラインに至るまで、あらゆる種類の最新の繊維、紙、板紙製造技術がアジアの紙パルプ生産者によって導入されています。日本市場は2026年までに88億1,000万米ドルに達すると予測されており、中国市場は2026年までに175億2,000万米ドルに達すると予測されており、インド市場は2026年までに122億4,000万米ドルに達すると予測されています。

北米

環境への懸念の高まりと環境に優しい包装ソリューションに対する消費者の需要が北米市場の成長を促進

北米市場は、2025 年に 366 億 6000 万米ドルで、世界産業の 28.12% を占め、2026 年には 387 億米ドルに達すると予想されています。北米は、主に食品および飲料産業によって市場の大きなシェアを占めています。同社は、特にインスタント食品やインスタント食品の分野で、持続可能でリサイクル可能な包装ソリューションに対する需要が高まっているため、柔軟な紙包装を採用しています。

米国は最大かつ最も重要な市場の 1 つです。米国市場の成長は、持続可能性と環境への影響に対する消費者の意識の高まりによって推進されています。プラスチック包装。たとえば、フレキシブル・パッケージング・アソシエーションによると、フレキシブル・パッケージングの最大の市場は食品 (小売および機関向け) で、出荷量の約 52% を占めています。米国市場は2026年までに337億3,000万米ドルに達すると予測されています。

ヨーロッパ

プラスチック廃棄物の削減を目的とした厳しい環境規制と政策により、ヨーロッパが大きなシェアを占める

ヨーロッパは2025年に264億4,000万米ドルの市場規模を記録し、世界市場シェアの20.28%を獲得し、2026年には277億4,000万米ドルに達すると予測されています。ヨーロッパは、プラスチック廃棄物の削減を目的とした厳格な環境規制と政策により、世界市場で大きなシェアを占めています。ドイツ、フランス、イギリスなどの国は、持続可能な包装ソリューションの導入を担当しています。特定のプラスチック製品の使用を制限する欧州連合の使い捨てプラスチック指令により、紙ベースの代替品の需要が高まっています。

欧州議会は、2050年までに循環経済システムを導入することを目指しており、これには企業が新たな包装削減目標を遵守する必要がある一連の新しい方法論が含まれており、2040年までに包装使用量は15%未満になるはずだ。同時に、生の果物用のプラスチックや軽量のプラスチック製キャリーバッグなど、一部の種類の包装は徐々に廃止されるでしょう。英国市場は2026年までに43億4,000万米ドルに達すると予測されており、ドイツ市場は2026年までに62億1,000万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカでは環境意識の高まりとプラスチック廃棄物削減に向けた政府の取り組みが見られる

ラテンアメリカ市場は、2025 年に 133 億 7000 万米ドルと評価され、世界収益の 10.25% を占め、2026 年には 139 億 7000 万米ドルに達すると推定されています。環境意識の高まりとプラスチック廃棄物削減に向けた政府の取り組みにより、ラテンアメリカ市場は新興しています。ブラジル、メキシコ、アルゼンチンなどの国々では、持続可能な包装ソリューションに対する需要が高まっています。食品産業、特に加工食品や飲料はこの地域最大の最終用途分野であり、軟包装紙の需要を牽引しています。

2021年6月にコロンビアの持続可能な使い捨てプラスチック管理国家計画が施行され、2030年までにすべての使い捨てプラスチックを再利用可能、リサイクル可能、または堆肥化可能にするという目標が設定され、同国は2022年にさらなる措置を講じた。新しい法律は、ビニール袋やストローなどの14種類の特定のプラスチック製品や、生の果物や野菜の小売に使用される包装容器を禁止する。

中東とアフリカ

廃棄物の削減とリサイクル率の向上を目指す政府の政策が中東とアフリカの市場成長を促進

中東およびアフリカは、2025年の世界市場に5.67%を占め、その評価額は73億9,000万米ドルに達し、2026年には76億7,000万米ドルに達すると予測されています。この地域の国々が持続可能性への取り組みとプラスチック使用量の削減に注力しているため、中東およびアフリカの市場は徐々に勢いを増しています。南アフリカ、UAE、サウジアラビアはこの地域の主要市場です。

たとえば、南アフリカ製紙協会によると、毎年約 280,000 トンのリサイクル可能な段ボールが二次包装として南アフリカから出国します。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーは、市場での地位を高めるために革新的なパッケージング ソリューションを提供しています

世界市場は非常に細分化されており、競争が激しいです。包装業界では、少数の有力企業が革新的な包装ソリューションを提供することで市場を支配しています。これらの主要な市場プレーヤーは、既存の幅広い製品を革新することで、地域全体で顧客ベースを拡大することに常に注力しています。市場レポートでは、メーカーによる主要な開発についても強調しています。

業界の主要企業には、International Paper、Mondi Group、日本製紙工業株式会社、Amcor Limited、Smurfit Kappa、PBFY Flexible Packaging などが含まれます。市場で活動している他の多くの企業は、市場シナリオに焦点を当て、高度なパッケージング ソリューションを提供しています。

紹介されている主要な軟紙包装会社のリスト:

- International Paper (U.S.)

- Mondi Group (U.K.)

- NIPPON PAPER INDUSTRIES CO., LTD. (Japan)

- Amcor Limited (Switzerland)

- Smurfit Kappa (Ireland)

- PBFY Flexible Packaging (U.S.)

- Novolex (U.S.)

- TedPack Company Limited (China)

- Northeastern Envelope Company (U.S.)

- DS Smith (U.K.)

- ProAmpac (U.S.)

- Winpak LTD. (Canada)

- Tesa (Germany)

- Anhui Yongbang Paper Plastic Products Co., Ltd. (China)

- Pouch Makers India (India)

主要な業界の発展:

- 2024 年 9 月に、ノボレックスは、American Twisting の資産を買収したと発表した。 American Twisting は、紙袋の製造に使用される撚り紙ハンドルの信頼できるメーカーです。

- 2024 年 8 月に、tesa は、新しいリサイクル可能な紙ベースの輸送用固定テープ (tesa® 64295) でポートフォリオを拡大しました。テサは、新しい tesa® 64295 により、輸送中に家電製品やオフィス機器を保護するためのより持続可能で効率的なソリューションを提供し、より持続可能なパッケージング ソリューションに対する需要の高まりに応えます。

- 2024 年 7 月には、DS Smith は、持続可能な繊維ベースの包装ソリューションに対する需要の高まりに応え、ポルトガルの包装施設に 5,291 万米ドル以上を投資しました。

- 2024 年 6 月に、ProAmpac は、特許出願中の ProActive Recyclable® FiberCool カーブサイドのリサイクル可能な断熱バッグの発売を発表しました。 FiberCool は、標準的な自動開閉袋 (SOS) を超えて、食品および食料品の配達市場に、道端でのリサイクル性と温度保持ソリューションの利便性を提供します。

- 2024 年 2 月に、Mondi は、革新的な紙ベースの EcoWicketBags の生産を拡大しました。これは、ホーム&パーソナルケア(HPC)業界、特におむつや生理用品などの製品における持続可能な包装に対する需要の高まりに応えるものです。

投資分析と機会

2023年12月、世界的なオルタナティブ投資会社インベストコープは、紙ベースの包装ソリューションCanpac Trendsへの3億4000万ルピー(約4100万米ドル)の投資を主導した。同社は、この「計画されている取引」により、Canpacの以前の投資家であるJM Financial India Fund IIの部分的出口も提供されると述べた。後者は2021年にCanpacに投資していた。JM FinancialはCanpacとその売却株主に対する独占的な財務顧問を務めた。

レポートの範囲

市場調査レポートは、詳細な市場分析を提供します。市場の概要では、トップキープレーヤー、中小規模の市場プレーヤー、競争環境、製品/サービスの種類、市場セグメント、ポーターのファイブフォース分析、製品の主要セグメントなどの主要な側面にも焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場のインテリジェンスと成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.58% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

製品タイプ別

| |

最終用途産業別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の軟紙包装市場規模は 2025 年に 1,304 億米ドルと評価されています。2026 年の 1,376 億 4 千万米ドルから 2034 年までに 2,291 億 9 億米ドルに成長すると予測されており、予測期間中に 6.58% の CAGR を示します。

市場は、予測期間中に6.58%のCAGRを記録すると予測されています。

この市場は、持続可能で生分解性の包装に対する消費者の需要の高まり、電子商取引および食品配達サービスの急速な成長、プラスチックの使用を制限する政府の規制によって牽引されています。業界は規制と消費者の両方の期待に応えるために、環境に優しいパッケージングに移行しています。

クラフト紙は、その優れた耐久性、強度、カスタマイズ性により市場を支配しています。インクの保持力が高く、輸送中の乱暴な取り扱いにも耐えられるため、工業用および小売用の包装用途で広く使用されています。

アジア太平洋地域は、中国、インド、東南アジアでの旺盛な需要、急速な都市化、製紙インフラへの投資により、2023年には35.06%のシェアを獲得して市場をリードします。

主要なプレーヤーには、International Paper、Mondi Group、Amcor、Smurfit Kappa、ProAmpac、DS Smith が含まれます。これらの企業は、市場シェアを拡大するためのイノベーション、リサイクル可能な製品開発、戦略的投資に注力しています。

主なトレンドとしては、軽量パッケージへの移行、循環経済の実践、リサイクル可能で堆肥化可能な材料、特に食品、化粧品、電子商取引分野での棚アピールやブランディングを向上させるためのカスタマイズ可能なデザインへの移行が挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート