軽量包装市場規模、シェアおよび業界分析、材質別(プラスチック、紙および板紙、金属、ガラス、その他)、包装タイプ別(フィルムおよびラップ、バッグおよびパウチ、箱およびカートン、缶、トレイおよびクラムシェル、その他)、最終用途業界別(食品および飲料、ヘルスケア、パーソナルケアおよび化粧品、消費財、その他)、および地域予測、2026~2034年

主要市場インサイト

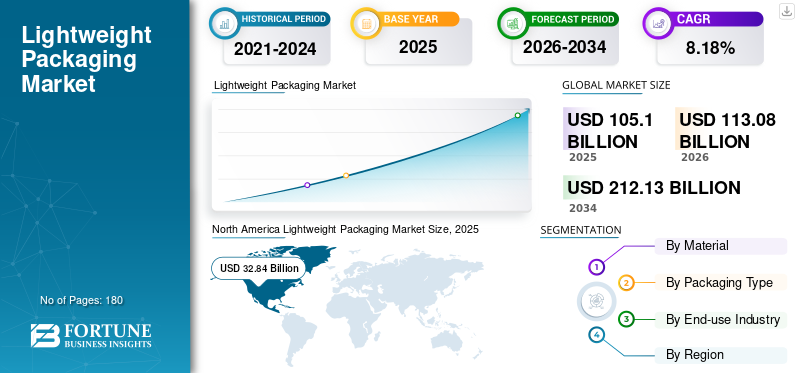

世界の軽量包装市場規模は、2025年に1,051億米ドルと評価されています。市場は2026年の1,130億8,000万米ドルから2034年までに2,121億3,000万米ドルに成長すると予測されており、予測期間中に8.18%のCAGRを示します。

軽量梱包とは、必要な性能、製品保護、安全性、機能性の基準を維持しながら、材料の消費量と梱包の総重量を最小限に抑える梱包ソリューションの設計と実装を指します。電子商取引の急速な成長により、梱包これにより、安全性と輸送費の削減の両方が実現され、世界市場の成長が促進されます。

さらに、Amcor Plc、Sealed Air、Mondi などの多くの主要な業界プレーヤーが市場で活動しており、さまざまな革新的な製品の開発と研究開発活動の実施に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軽量包装市場の動向

持続可能性とコスト効率の統合は、市場で観察される顕著な傾向

持続可能性とコスト効率の組み合わせがこの分野の極めて重要なトレンドとして浮上し、パッケージングの意思決定へのアプローチを大きく変えています。企業はサステナビリティを単にコンプライアンス関連やイメージ向上の取り組みとして捉えるのではなく、基本的なコスト最適化戦略に徐々に組み込んでいます。さらに、持続可能性とコスト効率の融合は、調達およびサプライヤー戦略に影響を与えています。ブランドやコンバーターは、材料効率、炭素強度の削減、競争力のある価格を同時に実証できるサプライヤーをますます好むようになっています。

[tn0iovFVC]

市場ダイナミクス

市場の推進力

サステナビリティ主導の材料削減が市場の成長を加速

軽量包装市場の成長の主な動機は、包装単位あたりの材料強度を削減するという世界的な取り組みです。政府、ブランド、小売業者は、パフォーマンスを確保しながら、使用するリサイクル原材料を削減するパッケージ設計を重視しています。軽量化により、企業のネットゼロ目標と循環経済要件に沿って、製造および輸送全体で二酸化炭素排出量が効果的に削減されます。原材料の削減は、包装メーカーにとって初期かつ最も経済的な持続可能性戦略であることが多いため、この動機は構造的かつ長期的なものです。

市場の制約

先進的な軽量材料のコスト高が市場の成長を妨げる

特定のアプリケーション、たとえば、炭酸飲料、液体食品、またはデリケートな医薬品では、安全性と機能性を確保するために最小限の材料閾値が依然として必要です。これらの技術的な制限により、マテリアルやフォーマットを再設計することなく軽量化をどこまで進めることができるかが制限されます。現代の軽量ソリューションの多くは、洗練されたポリマー、特殊な紙グレード、コーティング、または加工されたフィルムに依存しています。これらの包装材料は、従来の代替品と比較してキログラムあたりのコストが高くなることが多く、細心の注意を払った加工管理が必要です。コストに敏感な市場や小規模メーカーの場合、材料や設備への初期投資が導入を妨げる可能性があります。

市場機会

ブランド主導のパッケージ再設計の取り組みが市場成長の機会を提供

ブランド主導のパッケージ再設計の取り組みは、持続可能性、コスト効率の目標、消費者の需要の変化によって推進され、世界の軽量パッケージ分野にとって重要な成長要素として浮上しています。特に食品・飲料、パーソナルケア、ホームケア、製薬業界の大手消費者志向ブランドは、規制の指示を待つのではなく、積極的にパッケージング戦略を再考しています。軽量コンセプトは、製品自体を変更することなく定量化可能な環境的および経済的利点を提供するため、これらの再設計の取り組みにおける最初の最も拡張性の高いアプローチとして機能することがよくあります。

市場の課題

軽量化と規制順守のバランスをとる市場の成長にとって重大な課題となる

軽量化と規制基準の遵守とのバランスを達成することは、世界の軽量パッケージ分野における最も重要かつ複雑な課題の 1 つです。材料の使用量を最小限に抑えることは環境面および経済面で明らかな利点をもたらしますが、梱包材は依然として製品の安全性、消費者保護、環境への影響、および輸送の完全性に関する厳しい規制を満たさなければなりません。これらの規制規定は、多くの場合、コンプライアンスを損なうことなく軽量化を実装できる範囲を制限する最低限のパフォーマンス基準を定めています。

セグメンテーション分析

素材別

プラスチック部門の成長を促進する多用途性、パフォーマンス、コスト効率

材料に基づいて、市場は次のように分類されます。プラスチック、紙および板紙、金属、ガラス、その他。

プラスチックセグメントが市場で最大のシェアを占めると予想されます。プラスチック材料のセグメントは、軽量、高性能、設計の柔軟性、さまざまな用途にわたるコスト効率の比類のない組み合わせにより、市場をリードしています。プラスチックは機能を維持しながら材料の大幅な削減を促進し、広範な軽量化の取り組みにとって最も実行可能な選択肢となります。

紙および板紙セグメントは、予測期間中に 8.26% の CAGR で成長すると予想されます。

包装タイプ別

材料効率と大量適用性がセグメントの成長を促進

包装タイプに基づいて、市場はフィルムとラップ、バッグとパウチ、箱とカートン、缶、トレイとクラムシェルなどに分類されます。

2025 年には、フィルムとラップ部門が世界市場を独占しました。包装タイプのフィルムおよびラップのセグメントは、入手可能な最も材料効率の高い包装ソリューションを具体化しており、ユニットあたりの最小限の材料で必要な保護を提供するため、市場をリードしています。硬質な形式とは対照的に、フィルムとラップは、重量を最小限に抑えながら封じ込め、保護、保存期間の延長などの包装目標を達成するため、本質的に軽量化戦略をサポートします。

バッグおよびポーチ部門は、予測期間中に 8.34% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

量、安全性、コスト効率が部門の成長を促進

最終用途産業に基づいて、市場は食品および飲料、ヘルスケア、パーソナルケアおよび化粧品、消費財、その他。

食品および飲料セグメントは、予測期間にわたって支配的な市場シェアを保持すると予想されます。食品・飲料セクターは、主にその大量の消費量、厳しい安全規制、バリューチェーン全体にわたる継続的なコスト削減の圧力により、市場をリードしています。包装の強度、使用頻度、地球規模の点で、食品および飲料分野に匹敵する最終用途分野は他にありません。つまり、たとえ小さな軽量化の取り組みであっても、重大な影響を与える可能性があります。この傾向を促進するもう 1 つの重要な要因は、食品および飲料品目の急速な回転と大量生産の特性です。

ヘルスケア部門は、予測期間中に 8.26% の CAGR で成長すると予測されています。

軽量包装市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Lightweight Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年に303億5,000万米ドル相当の軽量包装市場で圧倒的なシェアを維持し、2025年も328億4,000万米ドル相当で主導的な地位を維持した。北米では、軽量パッケージの推進は主に、コスト効率、規制への対応、ブランドによる強力な持続可能性への取り組みによって推進されています。主要な日用消費財および小売企業は、輸送費を削減し、サプライチェーンの効率を高め、自主的な持続可能性目標を達成するために、軽量化に積極的に取り組んでいます。

米国の軽量包装市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約263億8,000万米ドルと概算でき、世界の軽量パッケージ売上高の約25.10%を占める。

アジア太平洋地域

アジア太平洋地域は、2025 年に 278 億 9,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。この地域では、インドと中国は、2025 年にそれぞれ 75 億 3,000 万米ドルと 89 億 8,000 万米ドルに達すると推定されています。アジア太平洋地域では、軽量パッケージの需要は、消費の大幅な増加、コスト感度、製造規模の拡大によって促進されています。都市化の急速なペース、中流階級の人口の増加、および需要の高まり包装された食品、飲料、パーソナルケア用品などを扱うと、かなりの量の包装が必要になります。

日本の軽量包装市場

2025 年の日本の軽量包装市場は約 53 億米ドルと推定されており、世界の軽量包装ソリューション収益の約 5.05% を占めます。 日本の市場は、資源効率、スペースの最適化、エンジニアリングの精度の原則によって推進されています。

中国軽量包装市場

中国の軽量包装市場は世界最大規模の市場の一つになると予測されており、2025年の収益は約89億8000万ドルと推定され、世界売上高の約8.54%を占める。

インドの軽量包装市場

2025 年のインドの軽量包装市場は約 75 億 3,000 万ドルと推定され、世界収益の約 7.17% を占めます。

ヨーロッパ

欧州は今後数年間で7.65%の成長率を記録し、全地域の中で3番目に高く、2025年までに評価額211億3,000万米ドルに達すると予測されています。欧州の軽量パッケージ市場は主に規制の圧力と循環経済原則との整合性の影響を受けています。厳しい環境規制、包装廃棄物に関する指令、リサイクル可能性の義務により、メーカーはリサイクル可能性を保証しながら材料の使用量を削減する必要があります。

英国の軽量包装市場

2025 年の英国の軽量包装市場は約 38 億 2,000 万ドルと推定されており、世界収益の約 3.63% を占めます。

ドイツの軽量包装市場

ドイツの軽量包装市場は、2025 年までに約 44 億 8,000 万米ドルに達すると予測されており、これは世界市場の約 4.26% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 147 億 7,000 万米ドルの評価額に達すると見込まれています。予算の制限と流通上の障害が、ラテンアメリカにおける軽量パッケージの需要に影響を与えています。

南アフリカの軽量包装市場

南アフリカは 2025 年に 24 億 2,000 万米ドルに達すると予想されています。

サウジアラビアの軽量包装市場

サウジアラビア市場は2025年までに約27億3,000万米ドルに達すると予測されており、世界収益の約2.59%を占める。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために、主要企業による製品の発売と買収の拡大に焦点を当てる

この市場は、Amcor Plc.、Sealed Air、Mondi などの著名なプレーヤーで構成される半統合市場構造を保持しています。これらの企業の大きな市場シェアは、研究活動を推進するための事業体間の協力など、数多くの戦略的活動によるものです。

- たとえば、2025 年 10 月に、モンディは、軽量でありながら同様に堅牢で、より持続可能な画期的なバナナ ボックス包装ソリューションを開発しました。この成果は、バリューチェーン全体にわたるパートナーとの緊密な協力の結果です。その結果、約 40% のリサイクル繊維で作られた箱が完成し、重量は以前の設計よりも最大 10% 軽くなりました。これにより、果物を確実に保護しながら輸送中の排出量を削減できます。

世界市場におけるその他の著名なプレーヤーには、Smurfit Kappa、DS Smith、Ball Corporation などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

主要な軽量パッケージ会社のリスト:

- アムコー社(スイス)

- 密閉空気(私たち。)

- モンディ(イギリス)

- スマーフィット カッパ (アイルランド)

- DS・スミス(イギリス)

- ボール・コーポレーション(米国)

- クラウンホールディングス株式会社(米国)

- テトラパック インターナショナル S.A.(スイス)

- フフタマキ・オイジ(フィンランド)

- ソノコ製品会社(私たち。)

- UFlex Ltd.(インド)

- アルプラグループ(オーストリア)

- Ardagh Group (ルクセンブルク)

- コンスタンシア・フレキシブルズ(オーストリア)

- ゲレスハイマーAG(ドイツ)

主要な産業の発展

- 2025 年 9 月:Amcor は、Sava Flip Top クロージャーのユーザーフレンドリー、環境に優しい、軽量設計が、ポーランドの大手ケチャップ ブランドの 1 つである Kotlin の選択の主な要因であることを明らかにしました。 Kotlin は、中央および東ヨーロッパ最大の食品および飲料メーカーの 1 つである Maspex によって製造され、深い伝統を持つ現代的なブランドです。

- 2025 年 5 月:Mondi と ZARELO は協力して、暖炉やバーベキューでの使用を目的とした着火剤用のリサイクル可能な紙ベースのパッケージング ソリューションを発売しました。軽量の紙ベースのパッケージへのこのスムーズな移行は、信頼と専門知識に基づいた強固なパートナーシップを示しており、革新的で循環的なパッケージ ソリューションに対する両社の取り組みをさらに強調しています。

- 2024 年 8 月:Sealed Air は、BUBBLE WRAP ブランドの Ready-To-Roll エンボス紙を発売しました。これは、BUBBLE WRAP ブランドのクッション性の確立された効率と、店頭でリサイクル可能なエンボス紙を組み合わせたものです。梱包ステーションの設定に最適なこの堅牢で軽量なソリューションは、さまざまな形状に適応しながら、ラッピングと保護を提供します。

- 2024 年 11 月:Sealed Air Corporation は、Bradbury’s Cheese と協力して、持続可能な包装CRYOVAC AutoWrap Lite の導入により。この革新的なシステムは、従来の熱成形包装と比較してプラスチックの消費量を最大 65% 削減し、持続可能な包装ソリューションにおける顕著な成果を示しています。

- 2022 年 6 月:Ball Corporation は、パッケージの二酸化炭素排出量を半分に削減することを目指して、50% のリサイクル成分と再生可能エネルギー源を使用して製造されたアルミニウムを含む、軽量の ReAl 合金で作られた新しいアルミニウム エアゾール缶を発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 8.18% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

材料、包装タイプ、最終用途産業、地域別 |

|

による 材料 |

· プラスチック · 紙と板紙 ・ 金属 ・ ガラス · その他 |

|

包装タイプ別 |

· フィルムとラップ · バッグとポーチ · ボックスとカートン · 缶 · トレイとクラムシェル · その他 |

|

最終用途産業別 |

· 食品と飲料 ・ 健康管理 · パーソナルケアと化粧品 · 消費財 · その他 |

|

地域別 |

· 北米 (材料、包装タイプ、最終用途産業、および国別) o 米国 o カナダ · ヨーロッパ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ドイツ o イギリス o フランス o イタリア o スペイン o ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (材料、包装タイプ、最終用途産業、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東およびアフリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o サウジアラビア o アラブ首長国連邦 o オマーン o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,051 億米ドルで、2034 年までに 2,121 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 328 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.18% の CAGR を示すと予想されます。

材料別に見ると、プラスチックセグメントが市場をリードすると予想されます。

消費者の嗜好が環境に配慮したブランドにシフトしていることが、市場の成長を推進しています。

Amcor Plc、Sealed Air、Mondi が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。