近接武器システムの市場規模、シェアおよび業界分析、システムタイプ別(銃ベース、ミサイルベース、レーザーベース、およびハイブリッド)、プラットフォーム別(陸上および海軍)、距離別(短距離(< 2 Km)、中距離(2〜9 Km)、および長距離(> 9 Km))、技術別(レーダー誘導、EO/IR、レーザー誘導、アクティブおよびパッシブホーミング、およびハイブリッド)、フィット別(OEM フィットおよびレトロフィット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

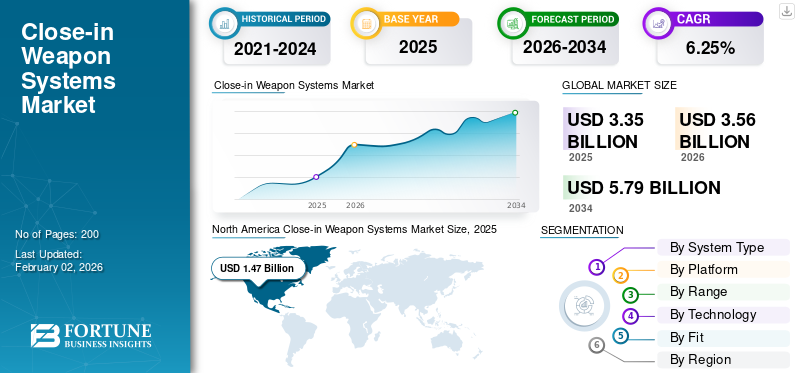

世界の近接武器システム市場規模は米ドルで評価されました 3.35 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 3.56 2026 年の 10 億ドルを米ドルに換算すると 5.79 2034 年までに 10 億ドルに達し、CAGR は 6.25% 予測期間中。

近接兵器システム (CIWS) は、軍艦の外側の防御層を突破した航空機、ミサイル、高速攻撃艇などの近距離の脅威を検出、追跡、破壊するように設計された点防御兵器システムです。これらのシステムは完全自動または半自動であり、レーダーと電気光学を統合した速射およびミサイルベースの兵器システムを使用します。センサー正確なターゲティングを実現します。

CIWS 市場の主要企業には、RTX Corp.、Leonardo S.p.A.、Thales Group、Northrop Grumman などが含まれます。これらの企業は、強化されたレーダー追跡、AI支援ターゲティング、ミサイル統合機能を備えた次世代CIWSシステムに投資することで市場の成長を推進しています。防衛支出の増加、海軍近代化プログラムの増加、無人機や極超音速兵器による脅威の増大により、これらのプレーヤーは革新を進め、世界中の軍隊と協力するようになりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

近接武器システム市場の主なポイント

- 2025年の市場規模: 33.5億米ドル

- 2026年の市場規模: 35.6億米ドル

- 2034年の予測市場規模: 57.9億米ドル

- CAGR: 2026年から2034年まで6.25%

- 北米は2025年に41.16%のシェアを占め、市場を支配しました。

- ガンベースシステムは2026年に45.45%のシェアを占めました。

- 海軍システムは2026年に68.30%のシェアを占めました。

北米

北米は2025年に41.16%の市場シェアを占め、市場規模は13.8億米ドルに達しました。

欧州

欧州は市場の27.83%を占め、2025年には9.3億米ドルの市場規模に達しました。

アジア太平洋地域

アジア太平洋地域は25.49%の市場シェアを占め、2025年には8.5億米ドルに達しました。

米国

市場規模は2026年までに13億米ドルに達すると予測されています。

日本

市場規模は2026年までに1.3億米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

海軍艦隊の急速な近代化率と地政学的な緊張の高まりが市場の成長を促進

CIWS 市場は主に海軍艦隊の急速な近代化と非対称および航空の脅威の頻度の増加によって牽引されています。米国、中国、インド、韓国は海軍能力の拡大と向上を図っており、自動点防衛システムの調達増加につながっている。例えば、米国国防総省は、米国が海軍システムに支出する金額は実際に 2,000 億米ドルを超えると予測されていると報告しています。これには、造船、近代化、CIWSや極超音速ミサイルなどの新技術への多額の投資が含まれます。

進化する脅威に対抗するニーズの高まりが市場の成長をさらに加速

CIWS市場は、極超音速ミサイルやロケット砲などのミサイル攻撃の脅威の増大に伴い、大きな発展を遂げています。これらの兵器は致死的であり、最小限の時間と少ない労力で防御層を突破できます。このような場合、CIWSはそのような兵器から船舶を守る上で重要な役割を果たします。さらに、敵からの徘徊兵器や飽和攻撃の使用が増加しているため、高度で信頼性の高い最終ラインの防御システムが必要となっています。

たとえば、レイセオンのファランクス システムは 450 以上の海軍艦艇に設置されており、世界中の 25 以上の海軍にとってトップの選択肢であり続けています。これらのシステムは脅威を自動的に検索、検出、追跡、対処、評価できるため、重要な最後の防御線となります。

市場の制約

開発とシステム統合の高度な複雑さが市場の成長を妨げる

需要の増大にもかかわらず、CIWS 市場は高額な取得コストやメンテナンスコストなどの制約に直面しています。たとえば、Phalanx Block 1B などの高度な CIWS の単一ユニットのコストは、統合とメンテナンスを除いて 1,000 万から 1,500 万米ドルになる可能性があります。小規模な海軍や発展途上国にとって、これらのコストは広範な導入に対する大きな障壁となります。特に最新のシステムを古い船舶に改修する必要がある場合、互換性のある船上統合の必要性によって、この課題はさらに複雑になります。

さらに、CIWS システムの維持には熟練した人材とソフトウェアやセンサーの定期的な更新が必要であり、物流チェーンや予算に負担をかける可能性があります。より広範な戦闘管理システムとの統合も複雑であり、特に動力学 (銃) とミサイル迎撃装置の両方を使用するモジュール式 CIWS の場合は複雑です。この技術的障壁により、一部の地域、特に防衛予算が逼迫している地域での配備が制限されています。

規制枠組みと輸出規制により市場拡大が制限される

厳しい規制や輸出規制により、特定の国へのシステムの販売や譲渡が制限されることで市場が制限される可能性があり、複数の地域で事業を展開している企業や技術の輸出を検討している企業に影響を与えます。 CIWS の輸出に必要なライセンスと承認の取得には時間がかかり、販売サイクルが長期化し、市場拡大が遅れる可能性があります。さらに、輸出管理規制の要件を満たすと販売プロセスが複雑になり、コストがかかるため、一部の企業にとって販売プロセスの魅力が薄れる可能性があります。

例えば、米国は半導体やAI関連などの特定の先端技術の中国への移転を制限する輸出規制を導入しており、CIWS市場に影響を与える可能性がある。

市場機会

最新の CIWS システムに対する新興国からの需要が成長の機会を提供

インド、ブラジル、インドネシア、サウジアラビアなどの新興国は、船舶および陸上の点防衛システムの強化を積極的に進めており、国防支出の増加に大きなチャンスが眠っている。たとえば、インドの海軍予算は 2024 年に 15% 増加し、そのかなりの部分が CIWS システムの調達とアップグレードに割り当てられました。さらに、これらの国の多くは、世界的な CIWS メーカーにパートナーシップや共同開発の道を開く、オフセットや「メイク・イン・インディア」などのプログラムの下での先住民族の開発を模索しています。

2022年11月、ラーセン&トゥブロ(L&T)は、2022年のインド防衛展示会中にインドネシア海軍に40 mm艦砲システム2ユニットを供給する兵器システム契約を締結した。

各国は対ドローン機能を備えたCIWS技術にさらに注力しており、非対称戦戦術に適応している

さらに、別の機会は対ドローン分野にあり、最新の CIWS システムが群れで UAV を検出して破壊するように適応されています。 CIWSは伝統的に対艦ミサイル防衛のために設計されてきたが、対ドローン機能と統合されつつある。これにはレーダーの統合が含まれます。電子戦争小型無人航空システム (sUAS) からの脅威を検出して無力化するためのシステム、および潜在的にレーザーまたは運動兵器。

2024 年 7 月に、ラインメタルとレオナルドは、プログラム可能なエアバースト弾と AI 対応の追跡を使用して、小型、高速、低空飛行の脅威に対抗できる高度なバリアントを開発中です。これにより、CIWS は軍艦だけでなく、陸上の防衛や重要インフラの保護にも重要な資産となります。

近接武器システム市場動向

ハイブリッドガンとミサイル迎撃装置はCIWS市場の主要なトレンドです

CIWS 市場では、銃とミサイル迎撃装置を組み合わせたハイブリッド システムへの傾向が見られます。たとえば、RTX SeaRAM はレーダーローリング機体ミサイルを備えたファランクスの追跡システムは、多層的な近接防御を提供します。このハイブリッド アプローチは、価値の高い資産に対してますます好まれるようになり、世界中の調達決定に影響を与えています。さらに、モジュール性とマルチロール機能が陸上プラットフォームと海上プラットフォームの両方で重要なセールスポイントとして浮上しています。

2024 年 8 月、米国国防総省は、米国海軍の MK 15 CIWS をアップグレードするために 1 億 5,990 万米ドル相当の RTX 契約を締結しました。 Raytheon は、MK 15 Mod 31 SeaRAM アップグレード キットと関連ハードウェアを 3 年間にわたってサービス ブランチに供給します。

AI と ML の統合による精度の向上と人的エラーの削減

もう 1 つの強力な傾向は、AI とセンサー フュージョンの CIWS プラットフォームへの統合です。最新のシステムは AI を使用して人間の反応時間を短縮し、脅威の優先順位付けを強化し、雑然とした環境でも攻撃の確率を高めています。 Northrop Grumman や Thales などの企業は、自律的な脅威への取り組みと改善を可能にします。状況認識は現在、AI を強化した火災管制システムを開発しています。その結果、市場は 2032 年まで 6.4% の CAGR で成長すると予想されており、スマートな AI 対応システムが進化をリードします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

地政学的な緊張の高まり、ヨーロッパ、中東、アジア太平洋における現在および最近の紛争の影響

地政学的緊張の高まりと地域紛争により、CIWSの需要が大幅に加速

CIWS は最終ラインの防衛に不可欠であり、現代の軍艦や陸上の高価な資産の重要な資産になりつつあります。例えば、世界の軍事支出は2024年に記録的な2兆4000億米ドルに達し、そのかなりの部分が防空・ミサイル防衛に充てられました。さらに、各国間の緊張の高まりにより防衛兵器の需要が高まり、近接兵器システムの成長が促進されることになる。

南シナ海における中国の軍事的存在感の増大と積極的な行動は、日本、韓国、フィリピンを含む国々にCIWSやその他の防衛能力への投資を促している。さらに、この地域の一部の国は、歴史的な遺恨、未解決の領土紛争、資源を巡る競争、ナショナリズムの高まりが複雑に絡み合ったせいで、国境緊張に直面しており、それが陸上CIWSの需要をさらに高めている。

2025年1月、韓国のコリア・ビズワイヤー通信は、韓国が大砲、無人機、弾道ミサイル、巡航ミサイルなどの北朝鮮の脅威に対処するため、地上配備型の近接武器システム(CIWS-II)の開発を開始したと報じた。国防調達計画局 (DAPA) は、30 mm GAU-8 ガトリング砲とアクティブ電子走査アレイ (AESA) レーダーを装備した海軍 CIWS-II を基にしてプロジェクトを管理しています。

ウクライナでの戦争は、ミサイルやドローン攻撃に対する防御におけるCIWSの重要性を実証し、ウクライナとNATO加盟国双方によるこれらのシステムの調達と開発の増加につながった。例えば、ウクライナの政府機関「ユナイテッド24」は、2024年2月以降、ロシア軍がウクライナに向けて4500発以上のミサイルを発射し、そのうち20%が海上から発射されたと報告した。これは、国の国境と戦略的位置を守るために海と陸の両方でCIWSが重要であることを意味しています。

イスラエルとイランの間で進行中の紛争やハマスとの紛争は、ミサイルやドローン攻撃から身を守るためのCIWSを含む堅牢なミサイル防衛システムの必要性を浮き彫りにしている。この紛争は地域の軍拡競争も引き起こしている。 2025年1月、DCXシステムズはイスラエルのエルタシステムズ社から輸出注文を受け取りました。この契約には、近接武器システム(CIWS)モジュールアセンブリの製造と供給が含まれています。

結論として、新たな紛争とグレーゾーン戦争により、NATO 諸国と非 NATO 諸国の両方で CIWS の迅速な調達とアップグレードが促進されました。ロシア・ウクライナ戦争により東欧諸国はミサイル防衛計画を急ぐ一方、インド太平洋海域での中国の主張の増大により、日本、韓国、インドは海軍CIWS能力の強化を促している。

セグメンテーション分析

システムタイプ別

銃ベースのシステムは実証済みの信頼性と迅速な対応能力で優位に立つ

市場はシステムの種類によって、銃ベース、ミサイルベース、レーザーベース、ハイブリッドに分類されます。

銃ベースのシステムセグメントは、実証済みの信頼性、迅速な応答能力、ミサイルベースのシステムと比較して比較的低コストであるため、2026 年には 45.45% のシェアを獲得して市場を支配すると予測されています。これらのシステムは多くの場合ガトリング砲を備えており、その高い発射速度と、短距離ミサイルや航空機を含むさまざまな脅威に対する有効性で知られています。さらに、砲ベースの CIWS は、軍艦、地上設置、さらには一部の空輸用途など、さまざまなプラットフォームやシナリオに適応できます。

たとえば、2022 年 9 月、レイセオン ミサイル & ディフェンスは、韓国向け 4 機の MK-15 CIWS (砲ベース CIWS) ブロック 0 からブロック 1B ベースライン 2 のアップグレード、改造、および関連機器の調達に関して、4,905 万米ドルの固定価格契約を締結しました。

ハイブリッドセグメントは、予測期間中に最も高いCAGRで最も急速な成長を示すと予想されます。ハイブリッド システムの機能は、銃ベースのシステムとミサイルベースのシステムの両方の機能を組み合わせて、より広範囲の脅威に対して適応可能な防御を提供します。さらに、CIWS と、指向性エネルギー兵器や AI 駆動の標的システムなどの高度な防衛技術との統合により、ハイブリッド システムの採用が促進されています。さらに、この分野は、近距離防御を銃かミサイルのどちらかだけに依存することの限界に対処するものとして注目を集めています。

プラットフォーム別

海上環境における航空脅威に対する防御を強化するため、海軍艦艇へのCIWSの配備が増加

プラットフォームに基づいて、市場は陸上と海軍に分かれています。

海軍セグメントは、2026年にCIWS市場のシェア68.30で市場を支配すると予測されており、予測期間中に最も急成長するセグメントになると予想されています。この分野の優位性は、海洋環境における航空の脅威や地政学的緊張の高まりに対する防御を強化するための艦艇へのCIWS配備の増加、AIの進歩と標的システムの改善によるものです。さらに、海軍は、古くて能力の低い CIWS をより新しい、より高度なシステムに積極的に置き換えており、最新の技術的に優れたソリューションへの需要が高まっています。

陸上セグメントは、2025 年から 2032 年にかけて着実な成長を遂げると予想されています。これは、軍事基地、重要なインフラ、移動地上部隊を標的とする UAV、徘徊兵器、短距離ミサイルによる脅威が急増しているためです。無人機戦と低コストの航空攻撃が増加するにつれ、軍は空軍基地、前線作戦基地、レーダー基地を保護するために移動式および固定式のCIWSユニットを配備しています。たとえば、韓国と米国は、C-RAM システムなどの陸上ソリューションに多額の投資を行っています。

2025 年 1 月、韓国は地上配備型近接武器システム (CIWS-II) を開発し、北朝鮮の脅威に対する防衛能力を強化する重要な一歩を踏み出しました。この新しい適応は既存の海軍 CIWS-II に基づいており、30mm GAU-8 ガトリング砲と AESA レーダーが統合されています。

範囲別

銃とミサイルまたは高度な迎撃装置を組み合わせた最新のハイブリッド システムに対する需要の増加が中距離セグメントを推進

範囲に関しては、市場は短距離 (< 2 Km)、中距離 (2 ~ 9 Km)、長距離 (> 9 Km) に分かれています。

ミッドレンジ (2 ~ 9Km) CIWS は、予測期間中に最も高い CAGR を示し、最も急成長しているセグメントであると予想されます。この成長は、銃とミサイルや先進的な迎撃装置を組み合わせた最新のハイブリッド システムによって推進されています。 SeaRAM、C-Dome、Pantsir-ME などのシステムはこのカテゴリに分類され、反応時間が短縮され、安全な距離で対艦ミサイル、ドローン、群発攻撃などの脅威を無力化する機能を提供します。さらに、標的に到達する前に阻止する必要がある進化する脅威により、需要が高まっています。

短距離 (>2km) セグメントは、2026 年に 44.08% のシェアを獲得して市場を支配すると予測されています。これには、最終層防御として信頼性の高いファランクス、AK-630、タイプ 730 などの伝統的な短距離砲ベースの CIWS が含まれます。成熟した技術、証明された戦闘効果、海軍プラットフォームへの広範な配備により、このセグメントは現在、特に改修プログラムにおいて CIWS 市場を支配しています。

たとえば、2023年8月、ナバンティアは、フィリピン海軍の今後のCIWS要件に9,155万ドル相当のラインメタル・エリコン・ミレニアム砲35mm近接武器システム(CIWS)を提供する提案を正式に発表した。

テクノロジー別

ハイブリッド ガイダンス システムは、多層的な検出と脅威の無力化のためのガイダンスを提供することで、市場の成長を促進すると期待されています

市場はテクノロジーに基づいて、レーダー誘導、EO/IR、レーザー誘導、アクティブおよびパッシブホーミング、ハイブリッドに分類されます。

ハイブリッド誘導システムは、2025 年から 2032 年の期間に最も高い CAGR で最も急速に成長するセグメントになると予測されています。ハイブリッド システムは、レーダー、EO/IR、ミサイル誘導を組み合わせて、多層的な検出と交戦を実現します。脅威が高速化、ステルス化、マルチベクトル化するにつれて、ハイブリッド システムが注目を集めています。ただし、このセグメントはまだ支配的ではありませんが、先進的な海軍計画で急速に進化しており、予測期間までに支配的なセグメントになる可能性があります。

たとえば、ハイブリッド システム (レーダー誘導および電気光学/赤外線 (EO/IR)) を備えた AK630M および AK630 近接武器システムは、世界中で 500 以上の船舶に設置されています。

レーダー誘導CWISシステムセグメントは、全天候型の高速追跡機能とエンゲージメント機能を提供し、世界中で最も広く導入され信頼されているシステムで、2026年には42%のシェアを獲得して市場を支配すると予測されています。ファランクス、ゴールキーパー、カシュタンなどのシステムは、レーダーベースの射撃管制に大きく依存しており、その実証済みの信頼性、戦闘管理システムとの統合、海軍および陸上防衛部隊での強力な実績により、このセグメントを支配的なものにしています。

さらに、2024年2月、インドの地元通信社は、インド先進兵器装備品有限会社(AWEIL)カンプールの子会社であるガン&シェル工場(GSF)コシポアが12丁の30mm AK-630M艦砲を国産で製造する予定であると報じた。次世代ミサイル艦 (NGMV) に搭載される 12 門の 30 mm AK-630M 艦砲を国内で生産および供給する契約がコーチン造船所と締結されました。

フィットによる

費用対効果と既存海軍艦艇の能力を向上させる能力が改修セグメントの需要を促進

適合性によって、市場は OEM 適合と後付けに分類されます。

改修セグメントが優勢であり、予測期間中に最も急速な成長を遂げると予想されます。費用対効果と既存の海軍艦艇の能力を向上させる能力により、このセグメントの優位性がもたらされます。改修により、完全に新しいプラットフォームを構築することなく、アップグレードされたセンサー、射撃管制システム、より高速に発射できる兵器などの高度な技術をすでに就役している船舶に統合することができます。このアプローチは、新たな建設に伴う高額な費用と時間を費やすことなく現代の脅威に対処できるため、NATO同盟国を含む多くの国にとって特に魅力的です。さらに、老朽化した海軍には、現代の脅威に対処するために CWIS などの先進的なシステムの改修が必要です。

OEM フィットは近接武器システム市場で大きなシェアを占めています。軍が船舶、航空機、地上車両を近代化するにつれ、初期プラットフォーム構築の一部として設計および統合された CIWS に対する強い需要が生じています。これにより、最適なパフォーマンス、合理化された兵站、より一体性の高い防御システムが可能になります。

近接武器システム市場の地域展望

CIWS 市場は、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域で調査されています。

北米

North America Close-in Weapon Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に13億8000万米ドルを生み出し、世界市場の41.16%を占め、2026年には14億7000万米ドルに達すると予想されています。次世代CIWSの採用の増加と、地域の主要メーカーによる高度な追跡および誘導技術の研究開発が、北米の近接武器システム市場の成長を促進すると予想されています。米国市場は 2026 年までに 13 億米ドルに達すると予測されています。

さらに、米国は空、海、陸などあらゆる軍事プラットフォームの軍事調達計画に対する連邦予算を増額しており、これが市場の成長につながっている。さらに、この地域には RTX、ノースロップ グラマン、ロッキード マーティンなどの主要企業が存在します。

たとえば、2023 年 8 月、米国国防総省はレイセオンに対し、陸軍の陸上配備型ファランクス兵器システムの管理支援を提供する 2 億 7,920 万米ドルの契約を締結しました。

ヨーロッパ

欧州は予測期間中に大幅な成長を示すと予測されており、レーダー、センサー技術、兵器制御システムの進歩により、より効率的で有能なCIWSの開発に貢献する防衛分野の技術革新の中心地でもある。ドイツ、フランス、ウクライナ、ロシア、オランダ、英国全土で、陸上分野でさまざまな脅威防御用途に近接武器システムの採用が増えており、欧州市場の成長を支えると予測されている。英国市場は2026年までに2.1億ドルに達すると予測され、ドイツ市場は2026年までに1.8億ドルに達すると予測されています。欧州は2025年に世界市場に27.83%を占め、評価額は9.3億ドルで、2026年には9.9億ドルに達すると予測されています。

2024年3月、CIWS調達に関してアセルサンとトルコ国防産業庁との間で8,877万米ドル相当の契約が締結されたと発表された。契約に基づく納入は2024年から2027年の間に行われる予定だ。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高い CAGR で最も急速な成長を示すと予想されます。中国、インド、日本は、既存の海軍に最新の CIWS を改修することに積極的に多額の投資を行っており、市場の成長にさらに貢献しています。さらに、この地域の一部の国は、「メイク・イン・インディア」プログラムなどのさまざまなプログラムを通じて、外国供給業者への依存を減らし、技術的独立性を促進することで、独自の近接武器システムの開発と製造にも注力している。日本市場は2026年までに1.3億ドルに達すると予測され、中国市場は2026年までに3億ドルに達すると予測され、インド市場は2026年までに2.1億ドルに達すると予測されています。アジア太平洋地域は2025年に8.5億ドルを占め、世界市場シェアの25.49%を占め、9.1億ドルに達すると予測されています。 2026年に。

2024年3月、インド国防省は近接武器システム(CIWS)の調達として9億2,500万ドル相当のL&Tと契約した。 CIWS は、国内の特定の場所に端末防空を提供することを目的としています。

2020年12月、国務省は、2台のMK 15 MOD 25ファランクス近接武器システム(CIWS)ブロック1Bベースライン2システムと関連機器を、推定価格3,900万米ドルで大韓民国に外国軍事売却する可能性を承認した。

世界のその他の地域

中東、アフリカ、ラテンアメリカは、世界の残りのセグメントをさらに分割します。

中東およびアフリカ地域は頻繁に紛争や緊張に見舞われており、ミサイル攻撃やその他の脅威から身を守るための堅牢な防衛システムが必要です。サウジアラビア、イスラエル、およびこの地域の他の国々を含む多くの国は、CIWSによる海軍能力の向上を含む軍事近代化に投資しています。 2025年、中東およびアフリカは世界市場の5.52%を占め、評価額は1億9,000万米ドルに達し、2026年には2億米ドルに成長すると予測されています。

ラテンアメリカには長い海岸線と排他的経済水域があり、海洋権益を保護し、国際規範を執行するためにCIWSを含む強固な海上防衛が必要です。ラテンアメリカのいくつかの国は、CIWSの買収と統合を含め、海軍の近代化を進めています。

競争環境

主要な業界プレーヤー

トップ企業は優位性を維持するために技術の進歩と戦略的パートナーシップを重視

近接武器システム市場は、RTX Corporation、Thales Naval、Rheinmetall、Norinco などの主要企業を特徴とする競争環境が特徴です。主要企業は、研究開発への投資の拡大、CWIS システムの多様な製品ポートフォリオ、および戦略的買収に重点を置いています。主要な市場関係者は、市場に含まれる多国籍企業との長期改修および近代化契約に焦点を当てています。

これらの企業は、AI や自律統合、強化されたセンサー技術、改良された兵器などの高度なテクノロジーを活用して、徘徊兵器、ドローン、極超音速ミサイルなどの物体や目標の検出、追跡、識別の有効性を高めています。全体として、AI との技術統合に重点が置かれており、指向性エネルギー兵器、および先進的なレーダーシステムは、今後数年間で近接武器システム市場の大幅な成長を促進するでしょう。

主要な近接武器システム企業のリスト:

- RTX Corporation (U.S.)

- Breda and Oto Melara (Italy)

- Thales Naval (Thales Group) (France)

- Tulamashzavod (Russia)

- Rheinmetall (Germany)

- General Dynamics Corporation (U.S.)

- Norinco (China)

- Aselsan (Turkey)

- Lockheed Martin (U.S.)

- FABA Sistemas (Poland)

- BAE Systems (U.K.)

- Leonardo S.p.A (Italy)

- L&T (India)

- Northrop Grumman (U.S.)

主要な産業の発展

- 2025 年 7 月には、韓国企業LIG Nex1は、国の防空能力の提供における先進的な近接武器システム(CIWS-II)の製造を強化するために、1,530万ドル相当の新施設を立ち上げた。このサイトは慶尚北道東部に位置し、近接評価研究所です。

- 2023 年 8 月に、台湾海軍は、迫り来る脅威を排除する能力を向上させるために、主力水上戦闘艦にファランクス近接武器システム(CIWS)の最新型を導入した。地元通信社によると、台湾海軍は大幅な致死性向上に約3億1,300万ドルを費やしたという。

- 2023年3月には、米国国防総省は、レイセオン・ミサイル・アンド・ディフェンスに対し、MK 15近接武器システム(CIWS)のアップグレードと改造、システムのオーバーホール、および関連ハードウェアの固定価格変更113.63ドル相当の契約を締結した。

- 2023 年 10 月に、英国国防当局はバブコック・インターナショナルに対し、英国海軍のファランクス近接武器支援システム(CIWS)への重要な支援を提供し続けるため、1,891万ドル相当の3年契約を結んだ。

- 2022 年 2 月に、米国海軍水上戦センター インディアン ヘッド ディビジョンは、Serco に 6,400 万ドル相当の単一契約、無期限納品、無期限数量 (IDIQ) の契約を締結しました。この契約には5年間の発注期間があり、Sercoは近接武器システム(CIWS)の配備、近代化、改造を行うことになる。

- 2022 年 1 月に、の米国が受賞ハーンドンは、近接武器システム (CIWS) 改造設置チーム (AIT) 向けに、6,441 万米ドルの固定価格、原価プラス固定料金、無期限納品/無期限数量契約 (N00174-22-D-0006) を締結しました。

レポートの範囲

調査レポートは市場の詳細な分析を提供し、主要プレーヤーや近接武器システムの製品などの重要な側面を強調しています。さらに、このレポートは、市場動向、競争環境、市場競争、製品価格設定、地域分析、市場プレーヤー、競争環境、市場の状況に関する洞察を扱い、主要な業界の成長に焦点を当てています。上記の要因に加えて、レポートは、近年の市場規模の拡大を補助したいくつかの直接的および間接的な影響を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

のCAGR 6.25% 2026年から2034年まで |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

システムタイプ別

|

|

プラットフォーム別

|

|

|

範囲別

|

|

|

テクノロジー別

|

|

|

フィットによる

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、世界市場は 2026 年に 35 億 6000 万米ドルと評価され、2034 年までに 57 億 9000 万米ドルになると予想されています。

市場は、予測期間(2026年から2034年)にわたって6.25%のCAGRで成長すると予想されます。

業界のトッププレーヤーは、サービスポートフォリオ、地域でのプレゼンス、業界経験などのパラメータに基づいて、RTX Corporation、Breda andoto Melara、Thales Naval、Tulamashzavod、Rheinmetall、General Dynamics Corporation、Norinco、Aselsan AS、Lockheed Martin、FABA Sistemas、BAE Systems、Leonardo S.p.A、L&T、および Northrop Grumman です。

2025 年の世界の近接武器システム市場は北米が 13 億 8,000 万ドルで独占しました。

海軍の急速な近代化率と地政学的な緊張の高まりが市場の成長を推進しています。

ハイブリッド兵器システムの製造は、市場の最新トレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート